Auteur : Yaroslav Writtle

Compilation : TechFlow Deep Tide

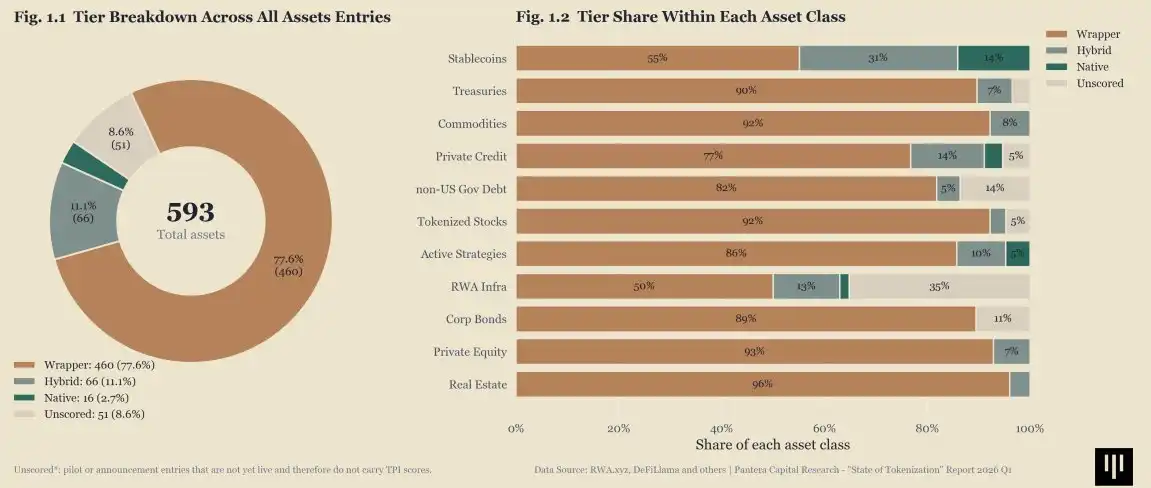

Introduction TechFlow Deep Tide : Le secteur des RWA (Real World Assets) est évoqué depuis longtemps, mais 77,6 % des actifs tokenisés ne sont encore que du « papier d'emballage sur la blockchain » – le jeton est sur la chaîne, mais l'émission, le rachat, la garde restent hors chaîne. Ce qu'il faut vraiment observer, ce sont les 11,1 % d'actifs « hybrides », qui commencent à déplacer une partie de leur cycle de vie sur la blockchain. Cela explique pourquoi les stablecoins semblent si en avance sur les autres RWA : ce sont de véritables primitives financières natives de la chaîne, et non pas des enveloppes numériques pour des processus traditionnels.

La taille du marché croît plus vite que sa maturité

Une façon efficace de comprendre ce marché n'est pas de se demander s'il est tokenisé ou non.

Mais plutôt de distinguer :

- Type « Emballage »

- Type « Hybride »

- Type « Natif »

Une enquête de marché de 2026 portant sur 593 actifs tokenisés a révélé que 460 actifs, soit 77,6 %, étaient toujours classés dans le type « Emballage ». Seulement 66 actifs, soit 11,1 %, appartenaient au type « Hybride », et seulement 16 actifs, soit 2,7 %, avaient atteint le statut « Natif ».

Voilà la véritable forme du marché.

Le type « Emballage » reste la forme par défaut

La plupart des actifs tokenisés améliorent la distribution, et non l'infrastructure.

Le jeton existe sur la chaîne.

La majeure partie de son cycle de vie n'y est pas.

L'émission, le rachat, la garde, les autorisations de transfert, la tarification et l'accès des investisseurs dépendent encore fortement de systèmes hors chaîne.

Ainsi, la croissance apparente peut être réelle, mais l'autonomie sur la chaîne reste faible.

Le type « Hybride » est là où commence la véritable transformation

Le type « Hybride » est la partie du marché qui mérite attention.

C'est là où certaines parties du cycle de vie commencent à être transférées sur la chaîne :

- La logique de transfert

- Les processus de règlement

- L'accumulation des rendements

- Une partie de la conformité ou du contrôle d'accès

Ce n'est pas totalement natif.

Mais ce n'est plus seulement du papier d'emballage.

Cette catégorie intermédiaire reste petite, c'est pourquoi le marché semble plus avancé qu'il ne l'est réellement.

Le type « Natif » est rare pour une bonne raison

Les actifs natifs sont rares car le seuil est élevé.

Atteindre ce niveau ne signifie pas seulement que le jeton est sur la chaîne.

Le modèle opérationnel doit également l'être.

Cela inclut :

- L'émission et le rachat

- L'exécution des transferts

- Les hypothèses de garde

- L'interopérabilité avec d'autres systèmes

Aujourd'hui, très peu d'actifs atteignent véritablement cette norme.

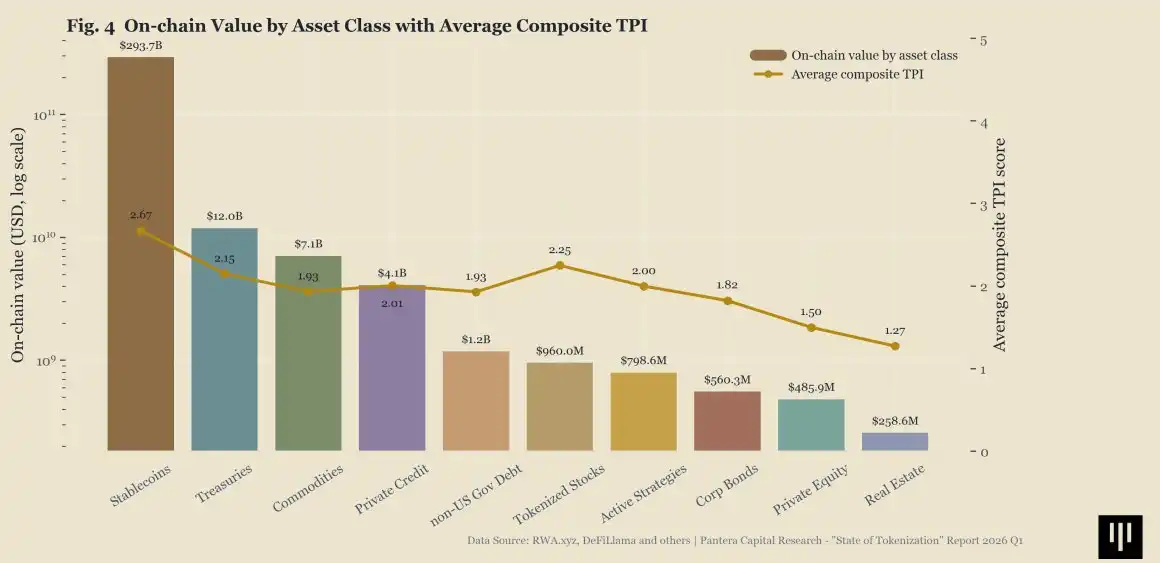

Les stablecoins semblent toujours en avance sur les autres actifs

Cela aide aussi à expliquer pourquoi les stablecoins semblent structurellement en avance sur la plupart des RWA.

Ils sont plus proches de véritables primitives financières natives de la chaîne.

De nombreux autres actifs tokenisés ressemblent encore à des enveloppes numériques de processus traditionnels, et non à des actifs fonctionnant véritablement au sein d'un système financier sur la blockchain.

Qu'est-ce qui compte le plus ensuite

Le marché n'a plus besoin de preuves que les actifs peuvent être placés sur la chaîne.

La question désormais plus utile est de savoir quelles parties du cycle de vie migrent véritablement avec eux.

C'est là que la prochaine différenciation aura lieu.

Non pas entre actifs tokenisés et non tokenisés.

Mais entre les actifs qui sont encore distribués sur la chaîne et ceux qui commencent à y être opérés.