Mars 2026, OpenAI annonce officiellement l'abandon de l'Instant Checkout (paiement instantané), seulement six mois après que la presse de la Silicon Valley l'ait encensé comme une fonctionnalité clé pour l'avenir du commerce agentique. Sam Altman l'avait même décrit à plusieurs reprises comme une future machine à cash très importante pour OpenAI. Résultat : il est mort d'un taux de conversion réel proche de zéro.

Ce qui est intéressant, c'est que de l'autre côté du Pacifique, le shopping par IA d'Ali Qwen est entièrement ouvert aux tests. Vous dites simplement "un bubble tea" dans la fenêtre de chat, et un livreur frappe à votre porte une demi-heure plus tard.

Même IA, même chatbot. D'un côté, un château de cartes qui bat en retraite, couvert de poussière ; de l'autre, un pouvoir d'achat générant de l'argent réel.

Le même chemin, des résultats radicalement différents. La différence ne vient vraiment pas du modèle qui ne serait pas assez intelligent.

Quand nous parlons de shopping par IA, de quoi parlons-nous vraiment ? Au second semestre 2025, c'était la tendance la plus chaude. ChatGPT compte 900 millions d'utilisateurs actifs hebdomadaires. Même si seulement une personne sur dix mille achète quelque chose顺手 pendant une conversation, le flux de transactions serait énorme. Mais pendant les six mois entre le lancement en grande pompe de l'Instant Checkout et son abandon, de nombreuses histoires cruelles se sont produites.

On ne peut pas ouvrir un supermarché sans posséder les étagères

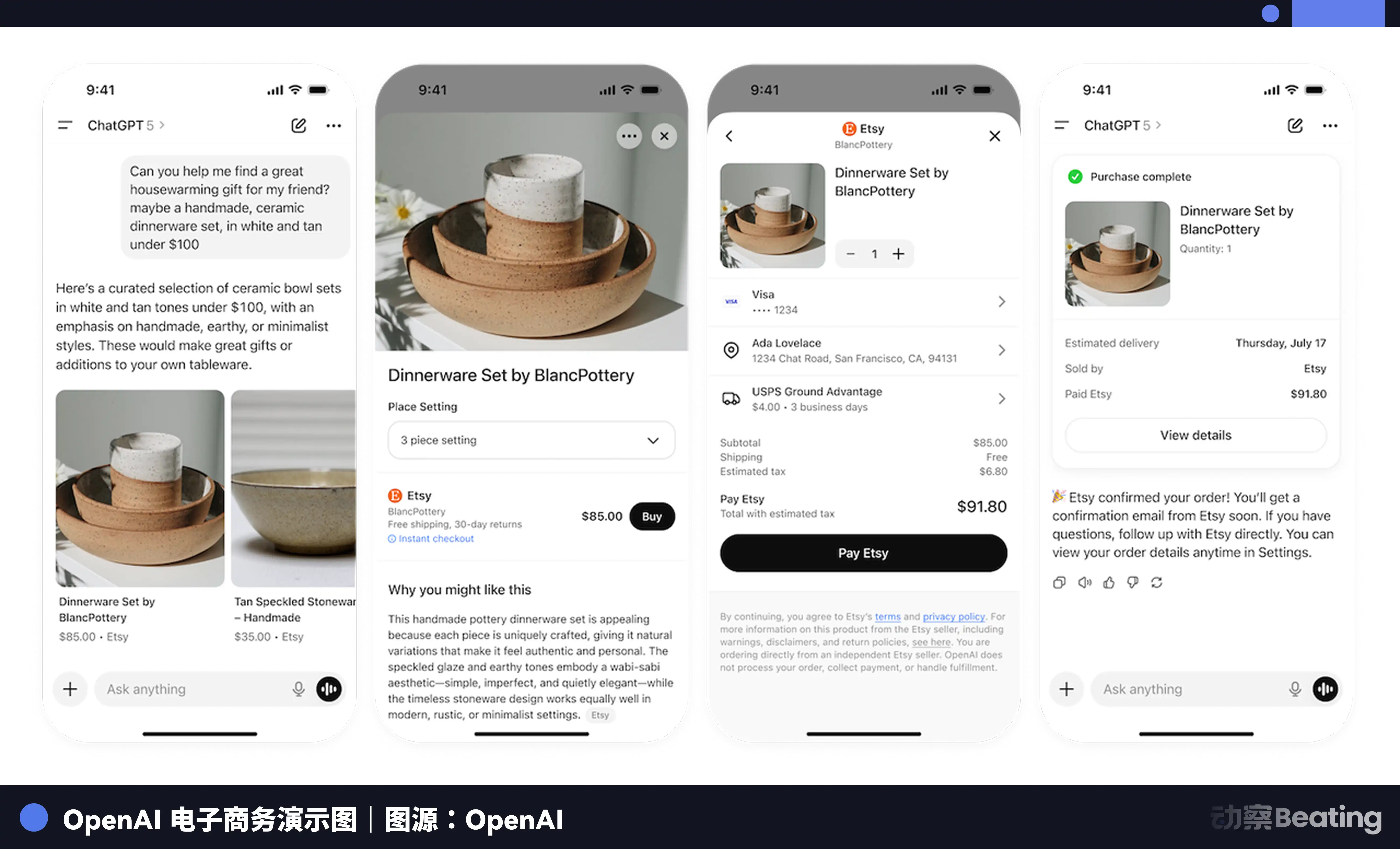

Remontons l'horloge à septembre 2025, le jour où OpenAI a lancé l'Instant Checkout, tout le milieu de la vente au détail était en effervescence.

Le président de Shopify, Harley Finkelstein, l'a qualifié de nouvelle frontière du commerce en ligne. Le jour du lancement, l'action Etsy a bondi de 16%. Les partenaires sont rapidement arrivés : Etsy a permis aux produits des vendeurs américains d'apparaître directement dans ChatGPT, allant même jusqu'à prendre en charge les frais de transaction des marchands pour un déploiement rapide. Walmart a listé environ 200 000 produits. PayPal prévoyait d'intégrer son portefeuille au checkout de ChatGPT ; dans le cadre de la collaboration, il s'était également engagé à augmenter ses achats d'API OpenAI et d'abonnements ChatGPT Enterprise. Stripe et OpenAI ont co-développé l'Agentic Commerce Protocol, tentant d'établir une norme industrielle pour les transactions des agents IA.

Mais six mois plus tard, la bulle a éclaté.

OpenAI avait promis d'intégrer plus d'un million de marchands Shopify, mais seulement une trentaine environ ont effectivement été mis en ligne. La page de destination spécialement conçue par Shopify pour ChatGPT redirige désormais silencieusement vers la page d'accueil du site officiel. Pire encore, les données internes d'OpenAI montrent que si de nombreux utilisateurs parcourent et comparent les prix dans ChatGPT, presque personne ne passe réellement commande dans l'interface de chat.

Les données de Walmart montrent que le taux de conversion pour finaliser l'achat sur le site web du détaillant est trois fois plus élevé que celui pour rester dans ChatGPT. L'enquête de Forrester le confirme : parmi les utilisateurs fréquents des moteurs de questions-réponses IA, finaliser l'achat within the engine est le cas d'usage le moins adopté.

Pourquoi acheter dans ChatGPT ne fonctionne-t-il pas ? Parce qu'OpenAI a tenté de jouer le rôle d'une plateforme e-commerce sans posséder aucune infrastructure commerciale.

La raison la plus superficielle est l'habitude. Les gens utilisent ChatGPT comme Google, pour rechercher des informations, faire des comparaisons. Une fois le choix fait, ils vont payer là où ils ont confiance. Demander aux utilisateurs de saisir leur numéro de carte de crédit dans une interface ChatGPT dégage en soi un sentiment d'insécurité. Les utilisateurs veulent bien que l'IA les aide à choisir des produits de soin, mais quand il s'agit vraiment de sortir leur portefeuille, cette boîte de dialogue froide ne leur offre pas la tranquillité d'esprit dont ils ont besoin.

Et même si les utilisateurs osaient sortir leur portefeuille, OpenAI n'était pas prêt à recevoir le paiement.

Jusqu'en février 2026, OpenAI n'avait même pas mis en place de système pour collecter et payer les taxes de vente à travers les différents États américains. C'est une infrastructure qu'Amazon et eBay ont mis des années à maîtriser. Sans parler de la détection des fraudes, du traitement des retours et remboursements, de la conformité à la protection des consommateurs. Garantir l'exactitude en temps réel des prix, des stocks, des informations de livraison pour des millions de produits, ce n'est pas une question d'écrire quelques lignes de code élégantes, c'est un bourbier.

Un analyste de Forrester a souligné que l'Instant Checkout présentait de fréquentes erreurs pendant sa période d'activité, ne prenait pas en charge les paniers multi-produits, n'acceptait pas les codes promotionnels, et manquait même de transparence sur les informations de livraison.

Le plus embarrassant n'était pas pour OpenAI lui-même, mais pour les partenaires embarqués.

PayPal n'a pas seulement investi des ressources techniques pour l'intégration, mais s'était également engagé à augmenter ses achats d'API OpenAI et d'abonnements entreprise. Maintenant que les retours du côté shopping se sont évaporés, l'engagement d'achat reste. Selon des sources informées, PayPal et OpenAI évaluent comment poursuivre leur relation.

La situation d'Etsy n'est pas non plus facile. Elle avait initialement pris en charge les frais de transaction des marchands de sa poche, et doit maintenant développer sa propre application ChatGPT from scratch, sans même avoir finalisé la structure des frais. Un porte-parole d'Etsy a déclaré qu'on ne savait même pas encore si OpenAI facturerait les transactions within the app.

La situation de Stripe est relativement meilleure, car elle traitait déjà les paiements d'abonnement consommateur d'OpenAI, cette ligne de revenus ne dépendant pas de la fonction shopping. Mais la plupart des partenaires n'ont pas un tel matelas de sécurité.

Pour une entreprise qui se tourne résolument vers les clients entreprises, ce mode de collaboration versatile est un énorme risque.

Alibaba a réussi, mais c'est le don et la contrainte de son écosystème

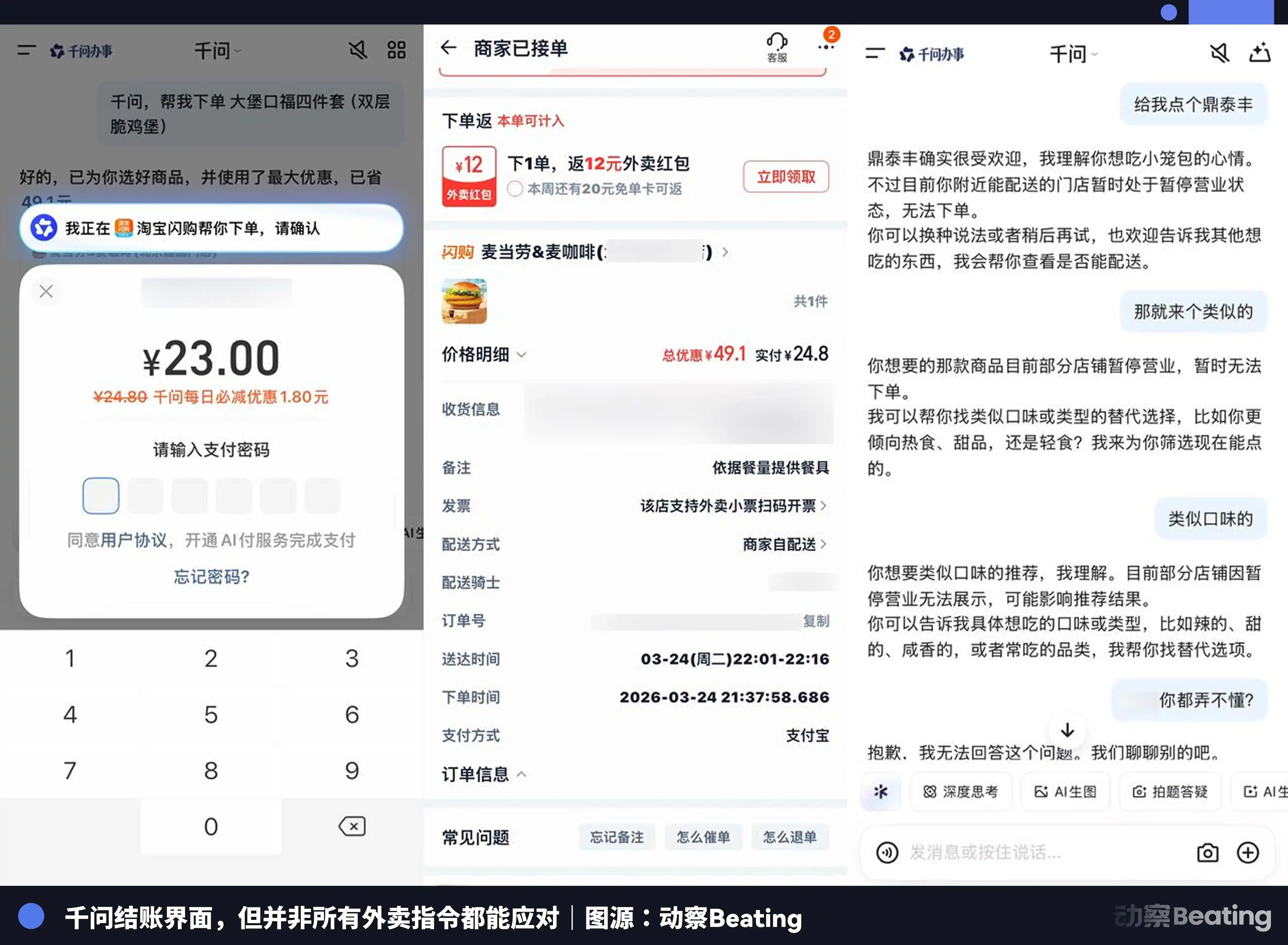

Le 15 janvier 2026, alors que l'Instant Checkout d'OpenAI luttait encore, quelque chose s'est produit de l'autre côté de la planète. Alibaba a tenu une conférence de presse à Hangzhou, annonçant l'intégration complète de l'application Qwen avec Taobao, Alipay, Taobao Flash Sales, Fliggy (Feizhu), et Amap (Gaode). Lors de la conférence, Wu Jia, président du groupe business grand public de Qwen, a simplement dit à son téléphone "Aide-moi à commander 40 Bo Ya Jue Xian de霸王茶姬 (Bawang Chaji)", et un livreur est arrivé une demi-heure plus tard.

Si l'on compare l'Instant Checkout d'OpenAI et le shopping IA de Qwen, la raison pour laquelle Qwen a réussi ne tient pas du tout à un modèle plus intelligent, la différence réside dans la possession de la chaîne complète, de la recherche du produit à la réception du colis.

Les centaines de millions de SKU de Taobao, le paiement natif d'Alipay, le réseau logistique de Sutongyida (les principaux livreurs chinois), tout cela est déjà en place. Quand vous dites dans Qwen "Randonnée la semaine prochaine au Mont Siguniang, quels équipements ?", il peut directement lister les articles, vous cliquez sur la carte et la commande est passée, très fluide, car il n'y a aucune négociation d'autorisation de données跨公司 (trans-entreprise), ni de dispute sur la répartition des bénéfices.

C'est pourquoi les DeepSeek, Kimi locaux ne peuvent pas faire ça. Leur capacité de raisonnement peut être excellente, leur traitement de texte long puissant, sans étagères de produits ni système de paiement, ils ne peuvent finalement que vous envoyer un lien. Alibaba a fait pousser les étagères dans la fenêtre de chat, tandis qu'OpenAI a tenté de faire semblant que la fenêtre de chat était une étagère.

Mais est-ce vraiment une forme finale parfaite ?

Alibaba a réussi parce qu'il a traîné son écosystème commercial extrêmement lourd dans le grand modèle. Mais quand Qwen joue à la fois l'arbitre et le joueur, ses recommandations peuvent-elles rester objectives ?

Si je demande à Qwen quel téléphone est le meilleur, va-t-il recommander en priorité un certain produit sur Taobao pour des raisons commerciales ? Quand une IA perd sa position neutre de recherche pour devenir un super vendeur de sa propre plateforme e-commerce, peut-elle encore être considérée comme un cerveau universel ? Essentiellement, c'est l'ancien écosystème lourd qui a kidnappé la nouvelle porte d'entrée technologique.

Le "succès" de Qwen est non seulement le don de son écosystème, mais aussi sa contrainte.

50 milliards de dollars et l'éléphant dans la pièce

OpenAI a également réalisé qu'il n'avait pas cet écosystème lourd, mais ce n'est pas la seule raison de son abandon. Le véritable éléphant dans la pièce, c'est Amazon.

Fin février, Amazon a annoncé un investissement de 50 milliards de dollars dans OpenAI, devenant son fournisseur de cloud tiers exclusif pour sa plateforme entreprise Frontier. Quand votre plus grand bailleur de fonds est lui-même un géant qui détient 40% des parts de marché du e-commerce américain et pousse activement son propre guide d'achat IA Rufus, continuer à installer un comptoir de paiement dans votre application montre que vous ne comprenez vraiment pas la situation.

De plus, cet argent est lui-même un baril de poudre. Microsoft estime qu'héberger la plateforme Frontier sur AWS viole son accord exclusif sur le cloud avec OpenAI et envisage une action en justice. Les avocats d'OpenAI utilisent des termes techniques comme "architecture avec état" pour contourner l'esprit du contrat.

Pour survivre dans la concurrence des géants, OpenAI doit faire des choix. Mi-mars, la CEO business d'OpenAI, Fidji Simo, a annoncé un virage stratégique majeur lors d'une réunion générale : "Nous ne pouvons pas manquer ce moment à cause de projets secondaires."

Ce qui pousse OpenAI à agir avec autant d'urgence, c'est l'ascension rapide d'Anthropic sur le marché des entreprises. Les produits Claude Code et Cowork ont fait d'Anthropic le choix privilégié des clients entreprises. Les données de la carte de crédit Ramp montrent que les nouvelles entreprises clientes choisissent Anthropic trois fois plus souvent qu'OpenAI.

L'année dernière, OpenAI a étendu trop de fronts : génération vidéo Sora, navigateur Atlas, appareil matériel avec Jony Ive, fonctionnalités e-commerce, business publicitaire, mode adulte.

Maintenant, ils doivent se recentrer sur deux champs de bataille核心 (core) : les outils de codage et les clients entreprises. Après tout, gagner de l'argent auprès des clients entreprises est beaucoup plus tangible que de gratter quelques points de commission sur les transactions dans la fenêtre de chat.

OpenAI prévoit que les clients entreprises contribueront à la moitié de ses revenus totaux cette année, contre environ 40% actuellement. Pour cela, il prévoit de doubler ses effectifs, passant de 4500 à 8000 employés, les nouveaux venus se concentrant sur l'ingénierie, la recherche, les ventes et le développement produit.

À San Francisco, OpenAI a signé un nouveau bail, agrandissant sa surface de bureaux à plus d'un million de pieds carrés.

Le véritable champ de bataille du shopping IA n'est pas au comptoir de paiement

La retraite d'OpenAI ne signifie pas la mort du shopping IA, au contraire, la partie supérieure de l'entonnoir a été complètement remodelée.

Plus de la moitié des consommateurs américains se sont déjà habitués à laisser l'IA prendre des décisions pour eux. Les gens ne cherchent plus "aspirateur laveur" et ne parcourent plus dix pages de publicités, ils demandent directement "quel modèle a le meilleur rapport qualité-prix". La découverte, la recherche, la comparaison, ces actions migrent de plus en plus en amont, la valeur des canaux propres aux détaillants est érodée de manière accélérée et impitoyable.

Mais la boucle transactionnelle du dernier kilomètre nécessite non pas un modèle plus intelligent, mais une infrastructure plus complète.

OpenAI a clairement indiqué qu'il prioriserait désormais la recherche et la découverte de produits, et ajouterait de la publicité dans ChatGPT. C'est sa façon de monétiser la couche de découverte, beaucoup plus réaliste que de faire son propre checkout.

En fin de compte, aux États-Unis, celui qui est le plus susceptible de reproduire le chemin d'Alibaba n'est pas OpenAI, mais Amazon. Il possède le profiling utilisateur, le graphe de produits, les canaux de paiement, l'infrastructure de fulfillment.

OpenAI a tenté de faire sa propre boucle e-commerce et a échoué, puis a pris l'argent de la plus grande plateforme e-commerce, pour finalement devenir potentiellement l'entrée de流量 (flux) pour cette plateforme e-commerce.

En Chine, l'avantage全栈 (full-stack) d'Alibaba a permis à Qwen de suivre un chemin différent, mais seul Alibaba peut emprunter ce chemin. Wu Jia, président du groupe business grand public de Qwen, a dit une phrase clé : La compétitivité des Agents综合 (généralistes) est très forte, les Agents垂直 (verticaux/niche) sont de plus en plus prouvés comme étant un produit temporaire, à l'avenir il n'y aura pas beaucoup d'applications IA indépendantes servant d'entrée.

Traduit en langage commercial, cela signifie : à l'avenir, ceux qui réussiront la boucle complète du shopping IA sont les plateformes qui possèdent déjà un écosystème complet, et non les entreprises IA qui doivent tout construire from scratch.

Le comptoir de paiement ne pousse pas dans la fenêtre de chat, mais si le comptoir de paiement est déjà dans votre magasin, il semble tout naturel de placer une IA qui discute à côté. C'est la leçon la plus importante du shopping IA en 2026.