La semaine dernière, la Fed a abaissé son taux directeur à une fourchette cible de 3,50 % à 3,75 % — une décision déjà totalement intégrée par le marché et largement anticipée.

Ce qui a vraiment surpris le marché, c'est l'annonce par la Fed qu'elle achèterait 400 milliards de dollars de bons du Trésor à court terme (T-bills) chaque mois, une mesure rapidement qualifiée par certains de « quantitative easing allégé (QE-lite) ».

Dans le rapport d'aujourd'hui, nous analyserons en profondeur ce que cette politique change et ne change pas. De plus, nous expliquerons pourquoi cette distinction est cruciale pour les actifs risqués.

Commençons.

1. La configuration « à court terme »

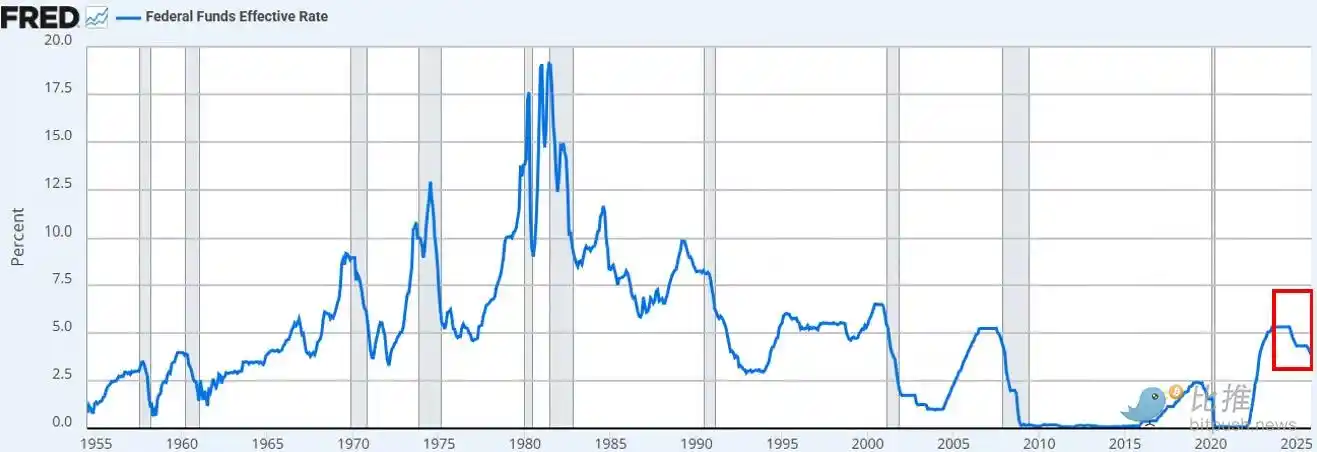

La Fed a baissé les taux comme prévu. Il s'agit de la troisième baisse cette année et de la sixième depuis septembre 2024. Au total, les taux ont été réduits de 175 points de base, ramenant le taux des fonds fédéraux à son niveau le plus bas depuis environ trois ans.

Outre la baisse des taux, Jerome Powell a annoncé que la Fed commencerait en décembre des « achats de gestion des réserves » (Reserve Management Purchases) de bons du Trésor à court terme, à un rythme de 400 milliards de dollars par mois. Compte tenu des tensions persistantes sur le marché des pensions (repo) et de la liquidité du secteur bancaire, cette mesure était tout à fait attendue par nos soins.

L'opinion consensuelle du marché (que ce soit sur la plateforme X ou sur CNBC) considère cela comme un virage politique « accommodant » (dovish).

Les discussions pour savoir si l'annonce de la Fed équivaut à de la « planche à billets », du « QE » ou du « QE-lite » ont immédiatement envahi les fils d'actualité des réseaux sociaux.

Notre observation :

En tant qu'« observateurs du marché », nous constatons que l'état d'esprit du marché reste orienté vers la prise de risque (Risk-on). Dans cet état, nous nous attendons à ce que les investisseurs « surajustent » leur interprétation des gros titres politiques, essayant de construire une logique haussière tout en négligeant les mécanismes précis par lesquels la politique se transforme en conditions financières réelles.

Notre point de vue est le suivant : la nouvelle politique de la Fed est positive pour les « canaux financiers », mais pas pour les actifs risqués.

En quoi notre opinion diffère-t-elle de la perception générale du marché ?

Notre point de vue est le suivant :

· L'achat de bons du Trésor à court terme ≠ Absorption de la duration du marché

La Fed achète des bons du Trésor à court terme (T-bills), et non des obligations à long terme (coupons). Cela ne supprime pas la sensibilité du marché aux taux d'intérêt (duration).

· Ne comprime pas les rendements à long terme

Bien que les achats à court terme puissent légèrement réduire les futures émissions d'obligations à long terme, cela n'aide pas à comprimer la prime de terme. Environ 84 % des émissions de dette souveraine sont déjà constituées de bons à court terme, cette politique ne modifie donc pas substantiellement la structure de duration à laquelle les investisseurs sont confrontés.

· Les conditions financières ne sont pas globalement assouplies

Ces achats de gestion des réserves, destinés à stabiliser le marché des repo et la liquidité bancaire, ne réduiront pas systématiquement les taux d'intérêt réels, le coût d'emprunt des entreprises, les taux hypothécaires ou le taux d'actualisation des actions. Leur impact est localisé et fonctionnel, et non un assouplissement monétaire généralisé.

Par conséquent, non, ce n'est pas du QE. Ce n'est pas de la répression financière. Pour être clair, l'acronyme n'a pas d'importance, vous pouvez appeler cela de la planche à billets si vous le souhaitez, mais cela ne supprime pas délibérément la duration pour réprimer les rendements à long terme – et c'est cette répression qui forcerait les investisseurs à se tourner vers le haut de la courbe de risque.

Ce n'est pas le cas actuellement. L'évolution des prix du BTC et du Nasdaq depuis mercredi dernier le confirme.

Qu'est-ce qui pourrait changer notre avis ?

Nous croyons que le BTC (et les actifs risqués en général) auront leur moment de gloire. Mais cela se produira après le QE (ou quel que soit le nom que donnera la Fed à la prochaine phase de répression financière).

Ce moment arrivera lorsque :

· La Fed réprimera artificiellement le segment long de la courbe des rendements (ou enverra ce signal au marché).

· Les taux d'intérêt réels baisseront (en raison d'une hausse des anticipations inflationnistes).

· Le coût d'emprunt des entreprises baissera (donnant un coup de fouet aux actions technologiques/Nasdaq).

· La prime de terme se comprimera (baisse des taux à long terme).

· Le taux d'actualisation des actions baissera (forçant les investisseurs à se tourner vers des actifs risqués à plus longue duration).

· Les taux hypothécaires baisseront (portés par la répression des taux à long terme).

À ce moment-là, les investisseurs sentiront la « répression financière » et ajusteront leurs portefeuilles en conséquence. Nous ne sommes pas encore dans cet environnement, mais nous croyons qu'il arrive. Bien que le timing soit toujours difficile à saisir, notre hypothèse de base est que la volatilité augmentera significativement au premier trimestre de l'année prochaine.

Voici ce que nous percevons comme la configuration à court terme.

2. La situation macroéconomique plus large

Le problème plus profond ne réside pas dans la politique à court terme de la Fed, mais dans la guerre commerciale mondiale (guerre des monnaies) et les tensions qu'elle crée au cœur du système du dollar.

Pourquoi ?

Les États-Unis s'engagent dans la prochaine phase de leur stratégie : relocalisation de la production manufacturière, rééquilibrage du commerce mondial et concurrence dans des secteurs stratégiquement essentiels comme l'IA. Cet objectif est en conflit direct avec le rôle du dollar en tant que monnaie de réserve mondiale.

Le statut de monnaie de réserve ne peut être maintenu que si les États-Unis continuent à fonctionner avec un déficit commercial. Dans le système actuel, les dollars sont envoyés à l'étranger pour acheter des biens, puis recyclés vers les marchés de capitaux américains via les obligations du Trésor et les actifs risqués. C'est l'essence du « Dilemme de Triffin » (Triffin's Dilemma).

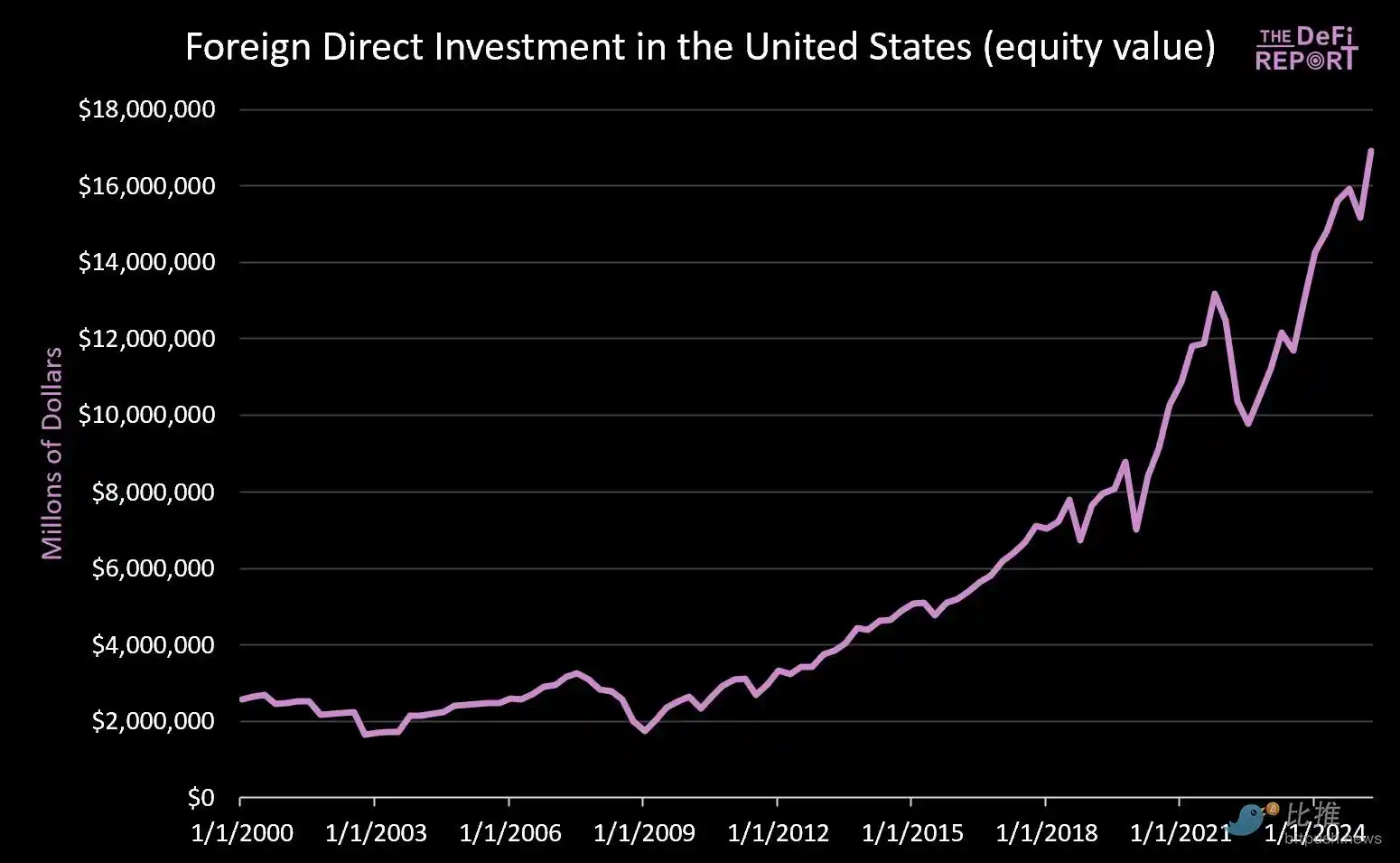

· Depuis le 1er janvier 2000 : Plus de 14 000 milliards de dollars ont afflué vers les marchés de capitaux américains (sans compter les 9 000 milliards de dollars d'obligations actuellement détenues par des étrangers).

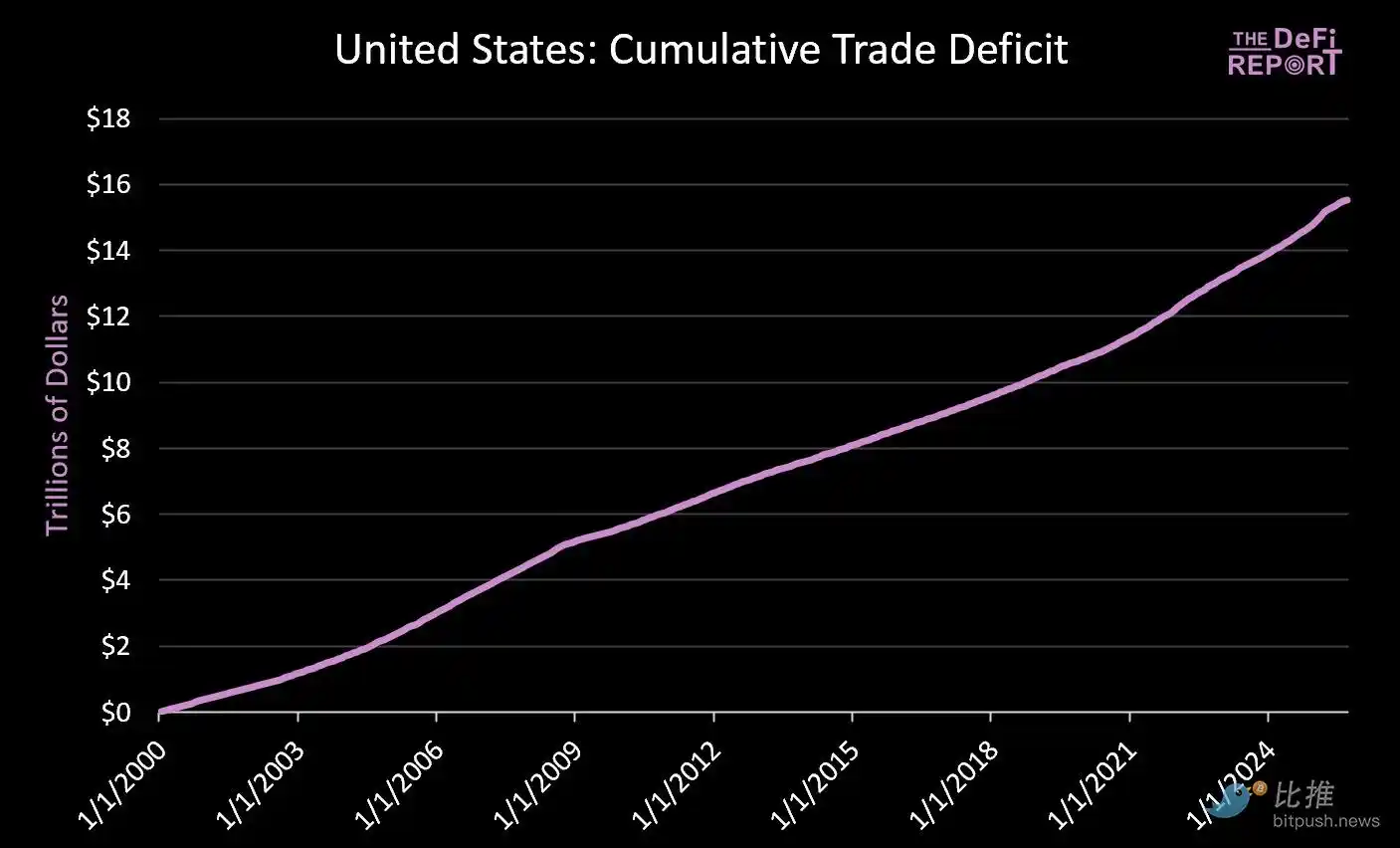

· Parallèlement, environ 16 000 milliards de dollars ont été envoyés à l'étranger pour payer les marchandises.

Les efforts pour réduire le déficit commercial réduiront nécessairement le capital recyclé qui revient sur les marchés américains. Bien que Trump annonce des engagements de pays comme le Japon « d'investir 5500 milliards de dollars dans l'industrie américaine », il ne précise pas que le capital japonais (et celui d'autres pays) ne peut pas simultanément être à la fois dans la manufacturing et sur les marchés de capitaux.

Nous ne pensons pas que ces tensions se résoudront en douceur. Au contraire, nous prévoyons une volatilité accrue, une reprixation des actifs et, finalement, un ajustement monétaire (c'est-à-dire une dépréciation du dollar et une réduction de la valeur réelle des Treasuries américains).

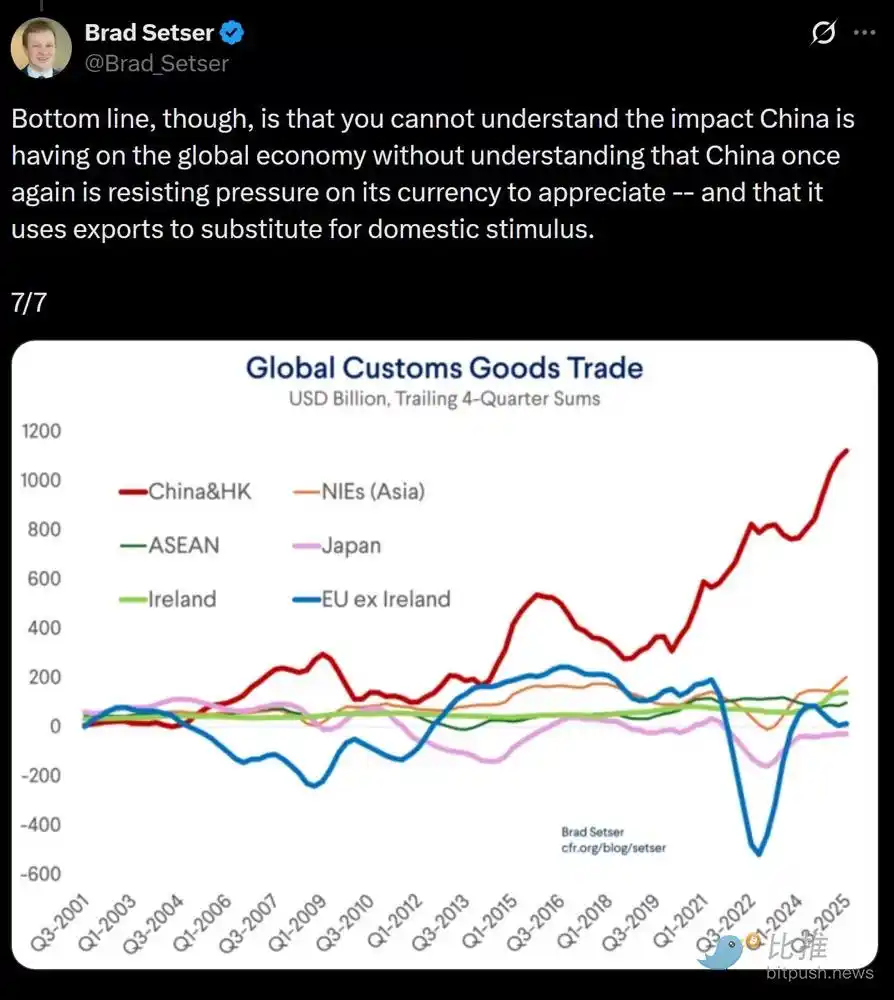

L'idée centrale est que la Chine maintient artificiellement le yuan à un bas niveau (donnant à ses exportations un avantage prix artificiel), tandis que le dollar est artificiellement surévalué en raison des investissements de capitaux étrangers (rendant les importations relativement peu chères).

Nous pensons que pour résoudre ce déséquilibre structurel, une dépréciation forcée du dollar pourrait être imminente. À nos yeux, c'est la seule voie viable pour résoudre le problème des déséquilibres commerciaux mondiaux.

Dans un nouvel environnement de répression financière, le marché finira par décider quels actifs ou marchés sont dignes de confiance pour « stocker de la valeur ».

La question clé est de savoir si les Treasuries américains pourront continuer à jouer le rôle d'actif de réserve mondiale une fois la poussière retombée.

Nous croyons que le Bitcoin, ainsi que d'autres supports de valeur non souverains et globaux (comme l'or), joueront un rôle bien plus important qu'aujourd'hui. La raison : leur rareté et leur indépendance vis-à-vis de tout crédit politique.

Voici le cadre « macroéconomique » que nous voyons se dessiner.