Rédaction : Wall Street News

Ce week-end ne sera certainement pas calme.

Le marché retient son souffle en attendant un véritable "grand examen". Du "jugement sur les milliards de droits de douane" de la Cour suprême, au "mesures tarifaires" sur les métaux, en passant par les "ventes forcées" des fonds indiciels, le marché se trouve cette semaine au cœur de multiples tempêtes.

L'éclatement dense de ces trois événements clés remodelera profondément l'orientation du marché et impactera directement la logique de valorisation des actions américaines, des obligations du Trésor américain et du marché des métaux précieux.

Par ailleurs, le 9 janvier à 21h30 (heure de Pékin), le Bureau of Labor Statistics (BLS) américain publiera le rapport sur l'emploi non agricole du mois de décembre.

Après plusieurs semaines de vide statistique dû à la fermeture du gouvernement, ce rapport deviendra une "lecture fiable" de l'état de santé de l'économie, et constitue la référence la plus décisive avant la réunion de politique monétaire de janvier de la Fed, influençant directement son choix politique de "maintien du statu quo" ou de "poursuite de la baisse des taux".

À ce stade de "grand examen", attacher sa ceinture de sécurité et se méfier des risques de volatilité est peut-être la meilleure stratégie.

Ci-dessous, nous analysons un par un ces changements majeurs en cours.

01 1000 entreprises "assiègent" la Maison Blanche : les milliards de droits de douane seront-ils remboursés ?

Washington est le théâtre d'un "siège" juridique d'une ampleur sans précédent.

Selon les dernières statistiques, plus de 1000 entreprises ont intenté un procès officiel, tentant de renverser la politique tarifaire en vigueur et demandant le remboursement de droits de douane s'élevant au total à des milliards de dollars.

Parmi elles figurent des géants cotés tels que Costco, Goodyear Tire & Rubber Co. etc. Rien que dans les premiers jours de 2026, des dizaines de nouvelles entités ont reintégré la bataille.

Le point central de ce procès réside dans la décision finale que la Cour suprême des États-Unis s'apprête à rendre concernant la légalité du plan tarifaire complet introduit par Trump.

Selon un reportage de CCTV, la Cour suprême a fixé ce vendredi (heure de l'Est des États-Unis) comme date de publication des avis. Bien qu'il ne soit pas encore confirmé si l'affaire tarifaire en fera partie, le marché s'attend généralement à ce que le verdict tombe dès cette semaine.

Que se passera-t-il si la Cour juge les droits de douane illégaux ?

- Bonne nouvelle pour les actions US : Ohsung Kwon, stratège en chef actions chez Wells Fargo, estime que si les droits de douane sont annulés, le bénéfice avant intérêts et impôts (EBIT) des sociétés du S&P 500 pour 2026 pourrait augmenter d'environ 2,4 % par rapport à l'année dernière. La suppression des droits de douane améliorerait directement les bénéfices des entreprises, ce qui est favorable aux marchés actions.

- Mauvaise nouvelle pour les obligations US : L'autre face de la médaille est que la suppression des droits de douane réduirait une source de revenus importante du gouvernement, exacerbant les inquiétudes concernant le déficit fédéral et pourrait déclencher des ventes d'obligations du Trésor américain.

- Complexification de la politique : Si les remboursements constituent un stimulus économique supplémentaire, la trajectoire de baisse des taux de la Fed deviendra plus complexe.

Même si la Cour suprême juge les mesures illégales, le processus concret de remboursement (impliquant environ 133 milliards de dollars) pourrait仍需 (nécessiter) être traité par les tribunaux inférieurs, et la Maison Blanche pourrait invoquer d'autres lois pour rétablir des restrictions, ce qui signifie que l'incertitude politique persistera à long terme.

02 Compte à rebours pour les droits de douane sur les minéraux critiques : l'argent et le platine face à un "moment critique"

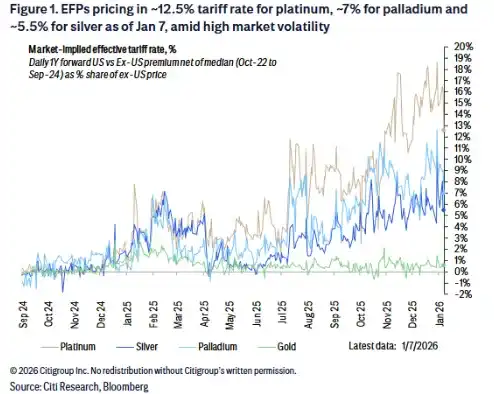

Outre l'affaire des droits de douane généraux, les résultats de l'enquête américaine sur l'article 232 concernant les minéraux critiques devraient être publiés ce samedi 10 janvier. Cette décision concerne directement le sort de l'argent et des métaux du groupe du platine (MGP) sur le Comex.

L'équipe de recherche de Citi a fourni une analyse détaillée des scénarios :

Si des droits de douane sont imposés : Le marché disposerait d'une fenêtre de mise en œuvre d'environ 15 jours, déclenchant un comportement temporaire de "précipitation vers les États-Unis". Cela ferait monter les prix de référence nationaux américains et le report à terme (EFP - Exchange For Physical).

Au 7 janvier, la tarification des EFP indique que le marché anticipe un taux de droit de douane d'environ 12,5 % pour le platine, 7 % pour le palladium et 5,5 % pour l'argent. Ces taux implicites, très volatils, reflètent l'incertitude du marché.

(Taux de droits de douane anticipés selon la tarification des EFP)

Si aucun droit de douane n'est imposé : Les métaux s'écouleraient des États-Unis vers d'autres régions du monde, soulageant la pression sur les prix au comptant de Londres, ce qui pourrait entraîner un repli des prix.

Que penser des produits spécifiques ?

- Argent (probablement sans risque) : Étant donné la forte dépendance des États-Unis aux importations d'argent, Citi estime que l'absence de taxation est le scénario de base, et même en cas de taxation, le Canada et le Mexique pourraient être exemptés. Cependant, dans un scénario "sans droit de douane", le prix de l'argent pourrait subir une pression de correction temporaire.

- Palladium (haut risque) : C'est le métal le plus susceptible de se voir imposer des droits de douane (par exemple 50%). Une fois taxé, le coût d'importation national américain augmenterait brusquement, faisant monter les prix à terme.

- Platine (pile ou face) : Il est extrêmement incertain pour le moment qu'il soit taxé ou non.

Les résultats de l'enquête devaient initialement être soumis le 12 octobre 2025, le président Trump disposait de 90 jours pour agir, ce qui signifiait une date limite vers le 10 janvier (ce samedi). Cependant, Citi estime que, compte tenu du grand nombre de marchandises concernées, l'action du président Trump pourrait être reportée indéfiniment, auquel cas les prix de l'argent et des MGP continueront très probablement à augmenter pendant cette période.

03 Ventes techniques imminentes : la "semaine sanglante" du rééquilibrage de l'indice des matières premières

Au-delà des nouvelles fondamentales, une "tempête passive" côté flux de capitaux a déjà commencé.

Le rééquilibrage annuel très attendu des pondérations de l'indice Bloomberg Commodity Index (BCOM) a débuté après la clôture du 8 janvier et se poursuivra jusqu'au 14 janvier. Pour maintenir la règle de diversification selon laquelle aucun produit de base ne peut peser plus de 15%, cet ajustement exerce une pression de vente significative sur le secteur des métaux précieux.

Or : Pondération réduite de 20,4% à 14,9%, face à des ventes équivalant à 3% de la position totale.

Argent : La pression est particulièrement énorme ! La pondération passera de 9,6% à seulement 3,94%, le volume de ventes anticipé atteindrait jusqu'à 9% de la position totale.

Ces ventes "non fondamentales" déclenchées par les règles de l'indice forcent les capitaux spéculatifs à rester en retrait, exacerbant la volatilité à court terme.

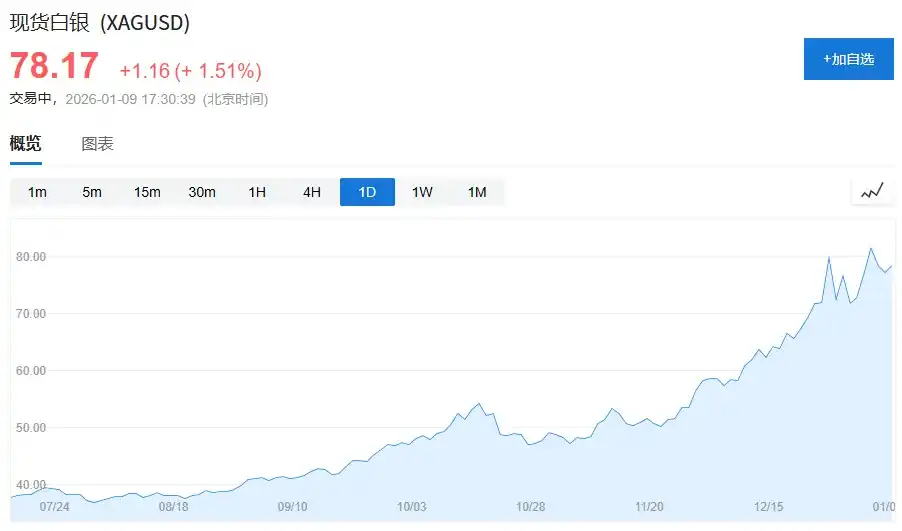

Il est à noter que la baisse de l'or, de l'argent et autres métaux précieux intervient après une hausse rare et épique. L'or spot a enregistré une hausse cumulative de plus de 70% sur l'année 2025, l'argent a grimpé d'environ 150% à un moment donné, et après être entré dans un mode d'envolée à partir du 23 décembre, il a continuellement atteint de nouveaux sommets historiques. L'accumulation de tels gains à court terme rend le marché extrêmement vulnérable face à des événements de liquidité.

Bien que les analystes de Goldman Sachs estiment que tant que la situation de tension des stocks à Londres n'est pas résolue, la liquidité est le facteur clé déterminant les prix, à court terme, face à un "changement de portefeuille" aussi important de la part des fonds indiciels, les nerfs des investisseurs doivent rester tendus.