Le 16 janvier, Tudou Guarantee a annoncé la cessation de ses activités et le remboursement de tous les groupes publics. Suite à cet incident, l'équipe Beosin a effectué une analyse statistique des données de transaction des adresses concernées en utilisant l'outil de suivi et d'analyse blockchain Beosin Trace. Les résultats sont partagés ci-dessous :

Tudou Guarantee : L'une des plus grandes plateformes de garantie

Dans divers scénarios de transaction impliquant des activités illégales ou suspectes, les deux parties ont souvent recours à un « garant » pour servir d'intermédiaire et faciliter la transaction. La fonction principale d'une plateforme de garantie est d'agir comme un intermédiaire de confiance tout au long du processus de transaction, établissant une confiance entre les parties.

En tant que nouveau type de plateforme de mise en relation, les plateformes de garantie ont connu une croissance rapide de leur base d'utilisateurs et du volume de fonds ces dernières années. Selon les données compilées par Beosin, en 2025, les principales plateformes de garantie comptaient plus de 330 000 utilisateurs déposants, plus de 1,26 million de dépôts effectués, et un volume de transactions dépassant 8,7 milliards d'USDT.

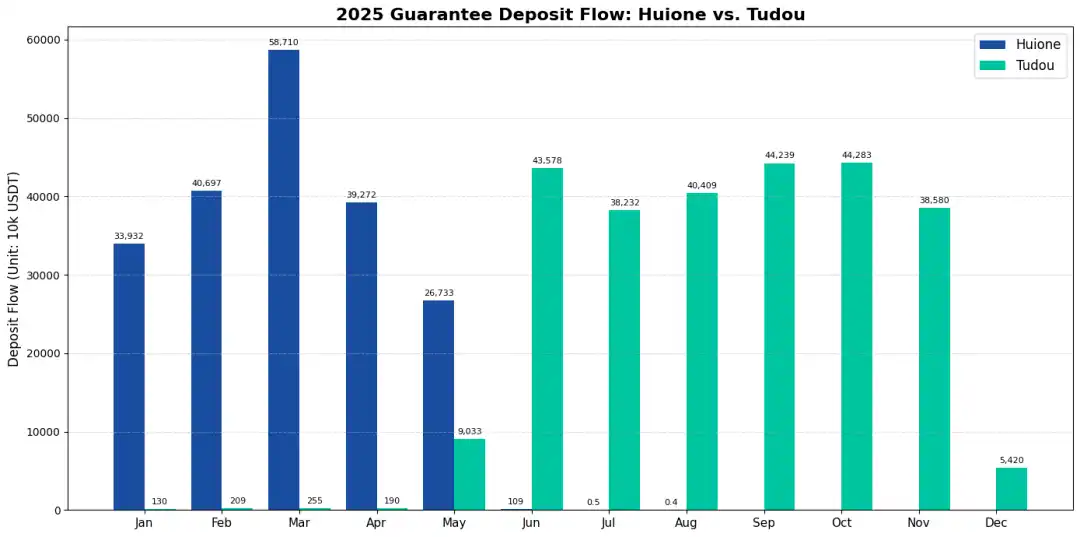

Tudou Guarantee était une plateforme proposant des services de garantie pour des activités illicites via Telegram. Suite à la fermeture de Huione Guarantee par Telegram en mai 2025, elle en est devenue le principal successeur. Huione Guarantee a transféré ses activités, y compris des parts acquises et la redirection de sa clientèle, vers Tudou Guarantee. Le volume des transactions des deux plateformes en 2025 est illustré ci-dessous :

Le graphique montre qu'après l'interdiction de Huione Guarantee en mai 2025, le volume des transactions de Tudou Guarantee a commencé à augmenter significativement, avant de chuter considérablement en décembre. Le 16 janvier 2026, Tudou Guarantee a officiellement annoncé la cessation de ses activités.

Contraction significative des activités depuis décembre dernier

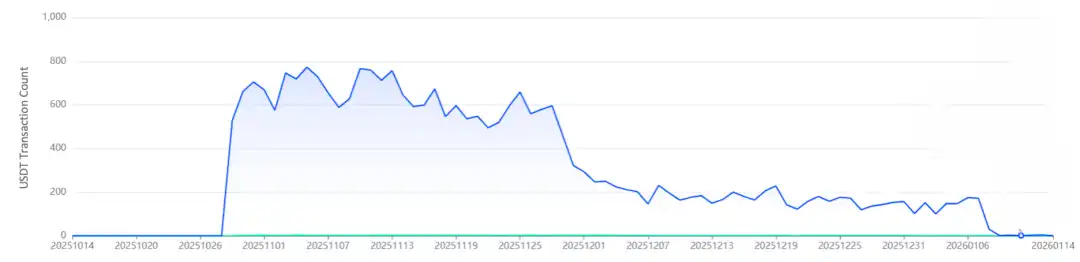

L'analyse des adresses de dépôt (Deposit Address) et de remboursement (Refund Address) de Tudou Guarantee via Beosin Trace révèle qu'à partir de décembre 2025, le nombre de transactions sur les adresses de dépôt a considérablement diminué, devenant presque nul après le 10 janvier 2026.

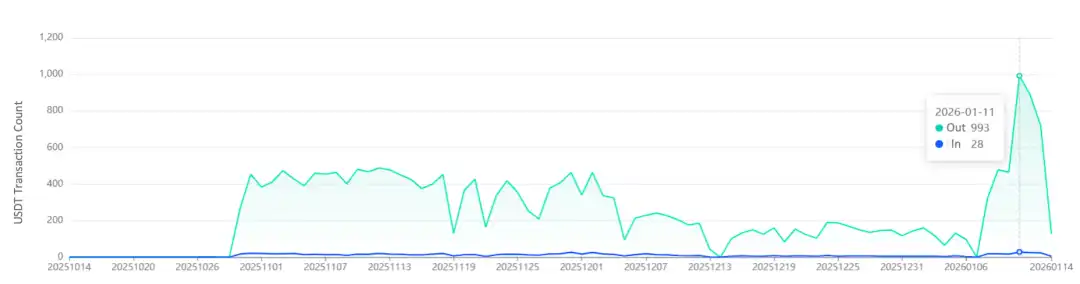

Le 11 janvier 2026, les adresses de remboursement de Tudou Guarantee ont connu un pic de sorties de fonds, coïncidant avec la période de préparation à l'arrêt des activités et au remboursement des utilisateurs.

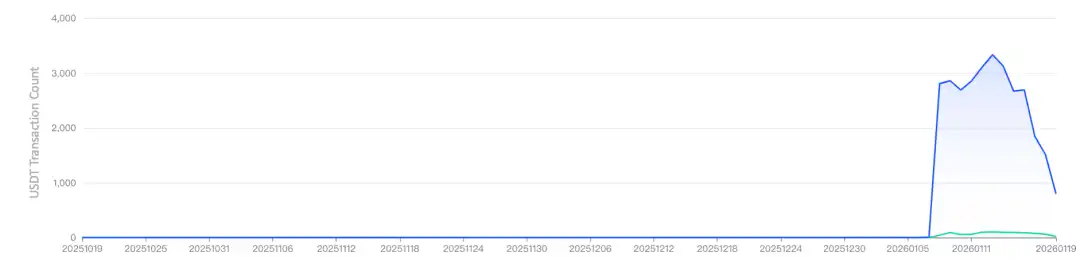

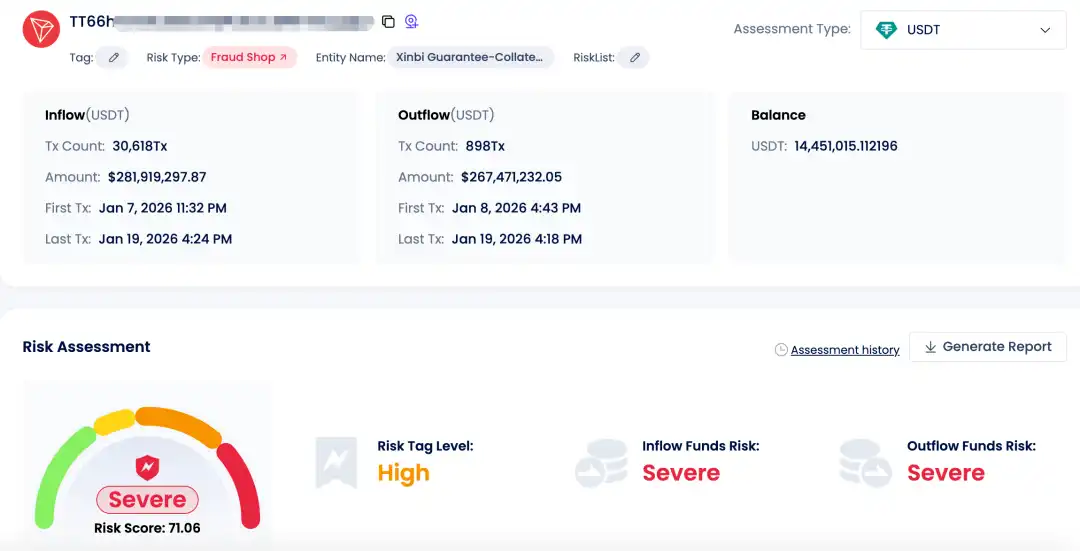

Actuellement, certains commerçants de l'ancienne plateforme Tudou Guarantee, après remboursement, ont migré directement vers Xinbi Guarantee pour effectuer de nouveaux dépôts et poursuivre leurs activités. Les données on-chain de leurs adresses de dépôt sont présentées ci-dessous. Du 8 au 16 janvier, le nombre quotidien de transactions entrantes d'USDT sur les adresses de dépôt de Xinbi Guarantee est resté stable entre 2700 et 2800, indiquant une forte augmentation de l'activité :

Conclusion

En 2025, les États-Unis ont intensifié les sanctions contre la cybercriminalité en Asie du Sud-Est. En mai, ils ont annoncé des sanctions contre Funnull Technology Inc. aux Philippines et son responsable, impliqués dans des « pig butchering » scams impliquant des actifs virtuels ; en octobre, des sanctions ont été imposées contre le groupe Prince du Cambodge et 146 personnes associées, gelant et saisissant 127 271 bitcoins (d'une valeur d'environ 15 milliards de dollars à l'époque), et coupant officiellement les liens du groupe HuiOne avec le système financier américain ; en novembre, des sanctions ont été prises contre des organisations impliquées dans des fraudes en ligne au Myanmar. Cette série de mesures a contraint les organisations criminelles d'Asie du Sud-Est à cesser leurs activités ou à s'adapter et se déplacer. HuiOne Pay a annoncé la suspension de ses opérations, et Tudou Guarantee annonce maintenant la cessation de ses activités.