Note de la rédaction : Cet article soutient que ce qui détermine vraiment le prix du pétrole, ce n'est pas seulement si le conflit prend fin, mais « quand le point de basculement sera franchi ».

Près de quatre semaines après le début du conflit iranien, le marché pétrolier vit un typique « pricing du temps ». La libération des réserves stratégiques a retardé le choc, mais n'a pas comblé le déficit d'approvisionnement ; les interruptions du transport par pétroliers et le retard dans la restauration des capacités de production font que la pression sur les stocks s'accumule pour l'avenir. Une fois franchi le point critique de la mi-avril, le mécanisme des prix passera d'« une fluctuation amortie » à une « reprixation dictée par le déficit ».

Plus notable encore, la structure du jeu change elle aussi. Le conflit ne suit plus une trajectoire « d'escalade pour désescalader », mais se transforme en test d'endurance des points de rupture du marché. Celui qui tiendra jusqu'à ce que le déséquilibre offre-demande soit prix par le marché détiendra l'initiative dans les négociations. Cela signifie que, même si le conflit se termine à court terme, le prix du pétrole aura du mal à revenir à son intervalle précédent. Les pertes d'approvisionnement actuelles remodelent l'équilibre pétrolier mondial pour un certain temps.

Voici l'article original :

Dans cet article, je vais décortiquer pour vous les différents scénarios possibles. Alors que le conflit iranien dure depuis près de quatre semaines, comment cette situation va-t-elle affecter le marché pétrolier ?

Le 9 mars, nous avons publié un article public, « Mon dernier jugement sur le marché du pétrole et du gaz dans le contexte du conflit iranien », qui disait :

Voici l'impact sur le prix du pétrole dans différents scénarios (le « nombre de barils perdus » inclut déjà le temps nécessaire pour restaurer la capacité de production) :

Scénario 1 : Le transport par pétroliers reprend le lendemain

→ Le prix moyen annuel du Brent se situera dans la fourchette haute de 70 dollars à basse de 80 dollars (environ 210 millions de barils perdus)

Scénario 2 : Le transport par pétroliers reprend avant le 15 mars

→ Le prix moyen annuel du Brent se situera dans la moyenne-haute fourchette des 80 dollars (environ 290 millions de barils perdus)

Scénario 3 : Le transport par pétroliers reprend avant le 22 mars

→ Le prix moyen annuel du Brent se situera dans la basse fourchette des 90 dollars (environ 370 millions de barils perdus)

Scénario 4 : Le transport par pétroliers reprend avant le 29 mars

→ Le prix moyen annuel du Brent se situera dans la moyenne-haute fourchette des 90 dollars (environ 450 millions de barils perdus)

Si le transport par pétroliers ne peut pas revenir à la normale d'ici le 29 mars, la situation à laquelle fera face le marché pétrolier est même difficile à envisager. La seule issue sera une contraction forcée de la demande, et les prix seront poussés vers des niveaux extrêmes.

Peu après la publication du rapport, l'Agence Internationale de l'Énergie (AIE) a annoncé la libération coordonnée d'un total de 400 millions de barils de réserves stratégiques de pétrole (SPR) mondiales. Cela atténuera dans une certaine mesure le choc dû à la perte d'approvisionnement. Mais comme nous l'avons souligné dans un article ultérieur, « La libération coordonnée de SPR par l'AIE, le plus beau cadeau pour les haussiers » :

D'un point de vue trading, les traders ne se précipiteront pas pour faire monter les prix tant que ce « coussin » ne sera pas épuisé. La libération concentrée des SPR peut effectivement apaiser l'anxiété d'approvisionnement à court terme, mais ce n'est qu'une solution temporaire. Le marché restera tendu, et tant que le transport par pétroliers ne sera pas rétabli, les prix du pétrole augmenteront progressivement.

D'un autre côté, si la situation s'apaise rapidement – par exemple, un cessez-le-feu immédiat ou un accord – le prix du pétrole chutera rapidement. Par exemple, si un accord de paix est conclu avant le 15 mars, les stocks mondiaux augmenteront net de 110 millions de barils (400 millions libérés - 290 millions perdus).

Cela pourrait faire represser le prix du Brent vers la moyenne fourchette des 70 dollars.

Inversement, s'il n'y a pas d'accord de paix et que les interruptions d'approvisionnement durent jusqu'à fin mars, les stocks mondiaux diminueront net de 50 millions de barils, et chaque semaine supplémentaire élargira le déficit d'environ 80 millions de barils.

Ainsi, le rôle des SPR est seulement de « gagner du temps », sans résoudre le problème central. Le transport par pétroliers doit revenir à la normale. Cependant, cela évite effectivement une flambée des prix catastrophique à court terme, empêchant ainsi un effondrement massif de la demande.

En avançant jusqu'à maintenant, nous sommes entrés dans le « scénario du 29 mars » établi début mars. Ensuite, nous jugerons de la direction du marché pétrolier sur la base des faits les plus récents.

Faits

L'arrêt total de production en provenance d'Arabie Saoudite, des Émirats Arabes Unis, du Koweït, d'Irak et de Bahreïn a atteint 10,98 millions de barils/jour :

Irak : -3,6 millions de barils/jour

Koweït : -2,35 millions de barils/jour

Émirats Arabes Unis : -1,8 million de barils/jour

Arabie Saoudite : -3,05 millions de barils/jour

Bahreïn : -0,18 million de barils/jour

L'Arabie Saoudite a utilisé à pleine capacité son oléoduc est-ouest, exportant actuellement environ 4 millions de barils/jour via la mer Rouge. Les Émirats Arabes Unis contournent également via le pipeline d'Abu Dhabi (Habshan-Fujairah), dont la capacité d'environ 1,8 million de barils/jour est également à son maximum. Le transport par pétroliers dans le détroit d'Ormuz reste totalement interrompu. En fait, même si la guerre se terminait demain, il faudrait plusieurs mois pour rétablir la production et reconstruire un transport normal.

Projection de scénarios

Je vais donner trois trajectoires possibles :

1) La guerre se termine cette semaine, le transport reprend ce week-end

2) La guerre se termine à la mi-avril

3) La guerre se termine fin avril

Il est important de noter que la libération de 400 millions de barils de SPR, comparée à notre jugement initial du 9 mars, a donné plus de temps au marché. Les scénarios de prix ci-dessous tiennent compte de ce changement.

Scénario 1 : Fin cette semaine

Impact sur les stocks mondiaux : -50 millions de barils (SPR déjà inclus)

Impact sur le Brent : Recul à court terme vers le bas de la fourchette des 80 dollars, prix moyen annuel dans la moyenne-haute fourchette des 80 dollars

Scénario 2 : Fin à la mi-avril

Impact sur les stocks mondiaux : -210 millions de barils

Impact sur le Brent : Recul à court terme vers le bas de la fourchette des 90 dollars, prix moyen annuel dans la moyenne-haute fourchette des 90 dollars

Scénario 3 : Fin fin avril

Impact sur les stocks mondiaux : -370 millions de barils

Impact sur le Brent : Pic à court terme dans la fourchette des 110 dollars, prix moyen annuel entre 110 et 120 dollars

Point d'inflexion clé : Mi-avril

Pour le marché pétrolier, il existe un « point de basculement » clair. L'attente actuelle généralisée que le conflit se terminera avant la mi-avril est cruciale pour la formation du prix du pétrole.

Le prix du pétrole est le produit d'un « prix marginal ». Tant que le marché estime que l'offre est « juste suffisante », la panique n'apparaît pas. L'état actuel du marché pétrolier est précisément celui-ci – absence de panique.

Les déclarations politiques de l'administration Trump, l'assouplissement des sanctions sur le pétrole iranien et russe, et la libération des SPR, ont conjointement contenu le prix du pétrole.

Mais une fois ce point de basculement franchi, ces facteurs deviendront inefficaces.

Actuellement, l'effet d'évaporation du pétrole brut « en transit » mondial ne s'est pas encore vraiment transmis aux stocks à terre. Mais notre jugement est que, d'ici la mi-avril, cet impact se manifestera pleinement.

Si le conflit n'est pas résolu avant la mi-avril, l'Agence Internationale de l'Énergie (AIE) devra à nouveau coordonner la libération d'environ 400 millions de barils de réserves stratégiques de pétrole (SPR). Sinon, le prix du pétrole montera en flèche vers la fourchette de « destruction de la demande » (au-dessus de 200 dollars).

Impact à long terme

Dans le dernier rapport hebdomadaire d'Energy Aspect, leur estimation de la perte cumulative d'approvisionnement du marché est d'environ 930 millions de barils. Parmi ceux-ci, la perte de production cumulative entre mai et décembre serait d'environ 340 millions de barils.

Ce jugement est nettement plus agressif que le nôtre. Dans notre analyse de sensibilité des stocks, nous n'avons pas pleinement pris en compte la réalité que la restauration des capacités dans des pays comme l'Irak et le Koweït pourrait prendre 3 à 4 mois. Cela signifie que nos estimations précédentes pourraient être trop conservatrices.

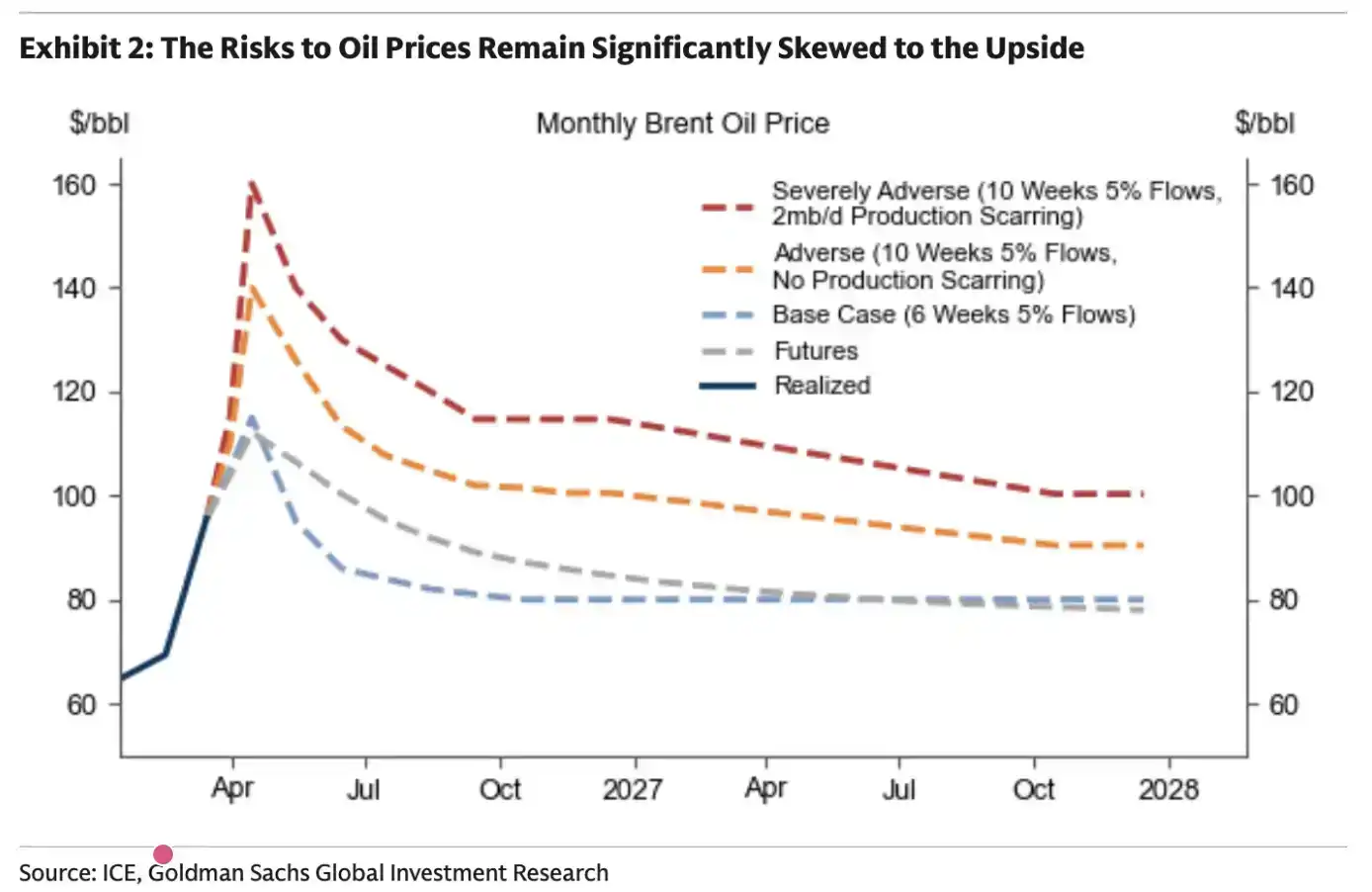

Pour Goldman Sachs, la conclusion est directe : plus le conflit dure, plus les prix élevés du pétrole dureront.

Dans le scénario ci-dessus, Goldman Sachs a également émis une hypothèse : comment le marché si le conflit durait encore 10 semaines. Leur jugement est globalement cohérent avec notre projection précédente.

Fondamentalement, le marché pétrolier a un « point de basculement ». Une fois cette ligne franchie, il n'y a pas de retour en arrière possible.

Les lecteurs doivent se préparer à une anticipation : le prix futur du pétrole connaîtra une hausse structurelle. Même si la guerre se termine cette semaine, les pertes d'approvisionnement qui se sont déjà produites auront un impact substantiel sur l'équilibre futur de l'offre et de la demande pétrolières mondiales.

Combien de temps cela durera-t-il ?

Jusqu'à présent, j'ai évité de porter un jugement sur « quand » ce conflit se terminera. D'une part, je ne voulais pas « me mouiller », d'autre part, c'est vraiment imprévisible.

Mais une chose est claire, cette fois c'est différent des conflits passés. La stratégie habituelle passée était « d'escalader pour désescalader » (escalade pour désescalade), et maintenant on ne voit presque plus de signes de cela.

Les frappes de représailles ont eu lieu sans avertissement ; la portée des frappes iraniennes ne semble plus se limiter à Israël, mais s'étendre aux pays du Golfe. C'est cette manière de réagir qui m'a fait réaliser dès le début – cette fois, c'est différent.

Alors que le conflit dure depuis près de quatre semaines, je m'inquiète de plus en plus : en l'absence persistante d'accord, chaque jour de retard supplémentaire réduit significativement la probabilité d'en conclure un. Comme nous l'avons analysé dans l'article « Le temps presse », l'Iran comprend très bien la logique de fonctionnement du marché pétrolier. Il lui suffit d'attendre que le marché atteigne ce « point de basculement » pour pouvoir négocier les plus grandes concessions possibles avec les États-Unis. D'un point de vue tactique, conclure un accord maintenant ne lui offre aucun avantage. La carte du détroit d'Ormuz a déjà été jouée, et il sera difficile de la réutiliser à l'avenir.

Pour les pays du Golfe, si le régime iranien actuel n'est pas renversé, cette situation d'« étranglement » se reproduira à l'avenir. Même avec la mise en place d'un mécanisme de « péage », cette incertitude reste difficile à accepter.

Par conséquent, logiquement, l'initiative n'est pas entre les mains des États-Unis, mais de l'Iran. Dans ce cas, l'Iran a plus d'intérêt à pousser la situation vers le « point de basculement » du marché pétrolier pour tester la capacité de résistance des États-Unis. Tout ce qu'il a à faire, c'est « tenir » encore trois semaines, jusqu'à ce que le marché commence à craquer.

Mais il est important de souligner que je ne suis pas un expert en géopolitique et que je n'ai pas une certitude absolue sur ce type de jugement. Tout ce que je peux fournir, c'est une analyse de la situation actuelle basée sur les fondamentaux.