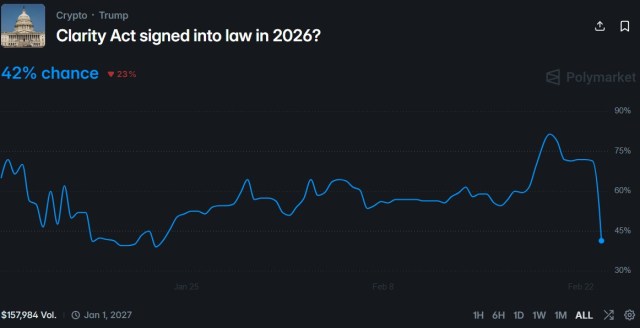

La probabilité que la loi tant attendue sur la structure du marché des crypto-monnaies, connue sous le nom de loi CLARITY, soit promulguée cette année a considérablement chuté au cours des 24 dernières heures, selon les données de la plateforme de prédiction Polymarket.

Les traders attribuent désormais au projet de loi une probabilité de 42% d'être adopté en 2026, reflétant un scepticisme croissant quant à la capacité des négociations en cours entre l'industrie des crypto-monnaies et le secteur bancaire à aboutir à une percée à temps.

Les crypto-monnaies et les banques restent divisées

Cette baisse de confiance intervient malgré des mois de discussions de haut niveau à la Maison Blanche. Les législateurs et les représentants de l'industrie ont tenté de bâtir un consensus autour d'un cadre plus large pour la structure du marché.

Cependant, trois réunions clés à la Maison Blanche entre les entreprises de crypto et les représentants bancaires n'ont pas encore abouti à un accord final. Malgré cela, la communication publique des responsables est restée optimiste.

Comme Bitcoinist l'a rapporté la semaine dernière, Patrick Witt, directeur exécutif du Conseil des conseillers du président pour les actifs numériques, a décrit le dernier round de discussions comme « un grand pas en avant ». « Nous sommes proches », a écrit Witt, ajoutant que si les deux parties continuent de négocier de bonne foi, il s'attend à ce que le délai du 1er mars fixé par l'administration soit respecté.

Au cœur des discussions se trouve un projet de texte législatif conçu pour répondre aux préoccupations soulevées par les banques dans un document intitulé « Principes d'interdiction des rendements et des intérêts ».

Bien que le texte proposé reconnaisse les objections du secteur bancaire, il précise également que toute restriction sur les programmes de récompenses en crypto serait étroitement ciblée.

Un résultat significatif des négociations est que le paiement de rendements sur les soldes stablescoins inactifs — un objectif majeur pour de nombreuses entreprises de crypto — est effectivement exclu.

Au lieu de cela, le débat s'est déplacé vers la question de savoir si les entreprises devraient être autorisées à offrir des récompenses liées à des activités utilisateur spécifiques plutôt qu'à de simples soldes de compte.

Comment les nouvelles règles pourraient changer les marchés de produits dérivés Bitcoin

Au-delà des échanges politiques, l'expert du marché MartyParty a récemment mis en lumière les changements structurels potentiels qui pourraient suivre l'adoption du projet de loi, affirmant que ces changements pourraient être plus importants que ce que beaucoup d'investisseurs réalisent.

Sur le marché des contrats à terme Bitcoin (BTC), des limites juridictionnelles plus claires consolideraient probablement l'autorité de la Commodity Futures Trading Commission (CFTC) sur les matières premières d'actifs numériques.

L'expert estime que cela pourrait accélérer la croissance de places de marché réglementées aux États-Unis, similaires au CME, et potentiellement ouvrir la porte à des plateformes de contrats perpétuels enregistrées auprès de la CFTC.

Selon l'analyse de MartyParty, une classification claire en tant que matière première pourrait également encourager une plus grande participation institutionnelle, en particulier de la part de fonds qui sont restreints d'investir dans des actifs considérés comme des titres.

Les contrats à terme perpétuels — un produit natif des crypto-monnaies largement utilisé en dehors des États-Unis — pourraient également évoluer. Avec l'enregistrement auprès de la CFTC, des produits perpétuels basés aux États-Unis pourraient émerger avec une meilleure protection des consommateurs, une plus grande transparence autour des taux de financement et des garanties renforcées contre la manipulation.

Une plus grande clarté réglementaire pourrait également réduire les écarts entre les marchés au comptant et à terme, réduisant ainsi les écarts de prix et stabilisant la dynamique de financement. Dans le même temps, des plafonds de levier plus stricts ou des exigences de marge imposées par les règles de la CFTC pourraient limiter les niveaux extrêmes de spéculation retail actuellement observés sur les plateformes offshore.

Les marchés d'options Bitcoin connaîtraient probablement des changements parallèles. L'expert affirme qu'un cadre réglementaire plus clair pourrait encourager le développement de places de marché d'options supplémentaires réglementées aux États-Unis, offrant à la fois des contrats physiquement livrés et réglés en numéraire liés aux contrats à terme Bitcoin.

Une incertitude réduite en matière d'application pourrait également abaisser les primes de volatilité implicite, rendant potentiellement les options plus abordables pour les stratégies de couverture et de spéculation.

Les investisseurs institutionnels, en particulier, pourraient déployer plus confiance des stratégies avancées — incluant les colliers et les straddles — si le statut de matière première du Bitcoin est fermement établi.

Image en vedette de OpenArt, graphique de TradingView.com