Auteur : momo,chaincatcher

Le nombre de nœuds Solana a chuté de 70 % par rapport au plus haut historique. Début avril, selon les données de Solana Compass, le nombre de validateurs est passé de 2560 en mars 2023 à environ 756 ; dans le même temps, le coefficient de Nakamoto est passé de 31 à 20, soit une baisse de 35 %, indiquant un affaiblissement simultané de la décentralisation.

Et ce changement survient précisément à un moment où Solana tente de raconter une histoire plus grande – devenir le « Nasdaq on-chain », support des marchés de capitaux mondiaux. La réduction drastique des nœuds et l'ambition croissante créent une tension difficile à ignorer.

Concernant les problèmes de nœuds et de centralisation, Solana a déjà tenté d'y répondre par le passé, mais les résultats n'ont pas été entièrement satisfaisants. Récemment, selon un reportage de SolanaFloor, la Fondation Solana mettra en œuvre une nouvelle politique pour les validateurs, qui entrera officiellement en vigueur le 1er mai. Quel est l'objectif principal de cette nouvelle politique ? Et pourra-t-elle changer la situation actuelle ?

一、Pourquoi le nombre de nœuds a-t-il considérablement diminué ?

D'après la tendance d'évolution du nombre de nœuds Solana, la baisse significative du nombre de validateurs n'est pas une chute soudaine. Depuis début 2024, le nombre de nœuds n'a cessé de diminuer, tombant progressivement en dessous de 1000.

La baisse importante du nombre de nœuds a suscité l'inquiétude de la communauté début de cette année. Par la suite, Toly, le fondateur de Solana, a répondu que la principale raison en était la fin des subventions.

Depuis longtemps, Solana est critiqué pour son nombre insuffisant de nœuds et sa centralisation excessive. Pour développer rapidement son réseau de validateurs, Solana a lancé tôt le programme de Délégation de la Fondation (SFDP), soutenant les petits et moyens nœuds par trois moyens : jumelage de stake, délégation excédentaire et aide aux coûts de vote.

En bref, la Fondation jumelait le stake externe à hauteur de 1:1, jusqu'à 100 000 SOL maximum ; les SOL restants après jumelage étaient ensuite répartis équitablement entre tous les validateurs éligibles ; en outre, les frais de transaction de vote quotidiens étaient subventionnés. Ce mécanisme a effectivement fonctionné à court terme. Un rapport publié par Helius en août 2024 montrait qu'à son apogée, plus de 70 % des validateurs dépendaient à divers degrés de ce système.

Cependant, les problèmes sont rapidement apparus. Bien que ces nœuds dépendant des subventions représentaient la majorité en nombre, ils ne contrôlaient qu'environ 19 % du stake total du réseau ; en revanche, environ 420 nœuds ne dépendant pas des subventions détenaient plus de 80 % du stake, les 20 premiers nœuds représentant déjà plus d'un tiers du stake.

Il est clair qu'un grand nombre de nœuds ne signifie pas nécessairement « décentralisation ». Les subventions ont attiré une multitude de « nœuds nominaux » à faible stake et faible performance, qui, bien que dispersés, n'avaient pas la capacité de participer à la véritable concurrence de stake ; les institutions et les gros porteurs détenant de grandes quantités de SOL préféraient orienter leurs ressources vers des nœuds importants, techniquement fiables et stables.

Cela explique également pourquoi, malgré la croissance virtuelle du nombre de nœuds à cette époque, le coefficient de Nakamoto n'a pas augmenté simultanément.

Pour Solana, plutôt que de maintenir un grand nombre de « nœuds nominaux » aux performances insuffisantes et à la contribution limitée, il valait mieux établir un ensemble de validateurs moins nombreux mais plus professionnels, afin de garantir la stabilité et la sécurité à long terme du réseau. Ainsi, Solana a commencé à réduire activement les subventions.

À partir de 2025, la Fondation a progressivement ajusté sa stratégie de délégation, éliminant les nœuds dépendant longtemps des subventions. Le mécanisme central a été résumé comme « un entrant pour trois sortants » : pour chaque nouveau nœud subventionné ajouté, trois anciens nœuds devaient être éliminés selon deux critères – avoir été éligible à la délégation de la Fondation pendant au moins 18 mois et avoir un stake externe inférieur à 1000 SOL. Selon les estimations de l'époque, environ 51 % des nœuds répondaient aux critères d'élimination, soit potentiellement environ 686 nœuds.

Après le retrait des subventions, la survie des petits et moyens nœuds est devenue plus difficile. Une analyse a indiqué qu'un nœud avait besoin d'environ 3500 SOL de stake propre et de coûts de maintenance annuels d'environ 45 000 dollars (dont les frais de vote représentent la majeure partie, environ 400 SOL) pour survivre.

Dans le même temps, la concurrence au sein du réseau s'est intensifiée, les validateurs de tête se disputant les délégations avec des frais de commission proches de zéro, compressant davantage la marge bénéficiaire des petits et moyens nœuds.

Et avec les mises à niveau du réseau comme Alpenglow qui augmentent les exigences en matière de performances matérielles, une partie des anciens équipements a été progressivement淘汰, augmentant le seuil d'entrée pour les validateurs.

Mais l'élimination des petits et moyens nœuds et la baisse significative du nombre de nœuds continuent d'inquiéter la communauté quant à une concentration excessive du pouvoir. Un utilisateur de Twitter a commenté : « Les utilisateurs utilisent une blockchain PoS pour la sécurité, mais la blockchain devient centralisée en recherchant la sécurité. Alors, que soutenons-nous exactement ? »

二、Quel est l'objectif de la nouvelle politique des validateurs de Solana ?

Dans ce contexte, examinons le nouveau programme de délégation des validateurs de Solana.

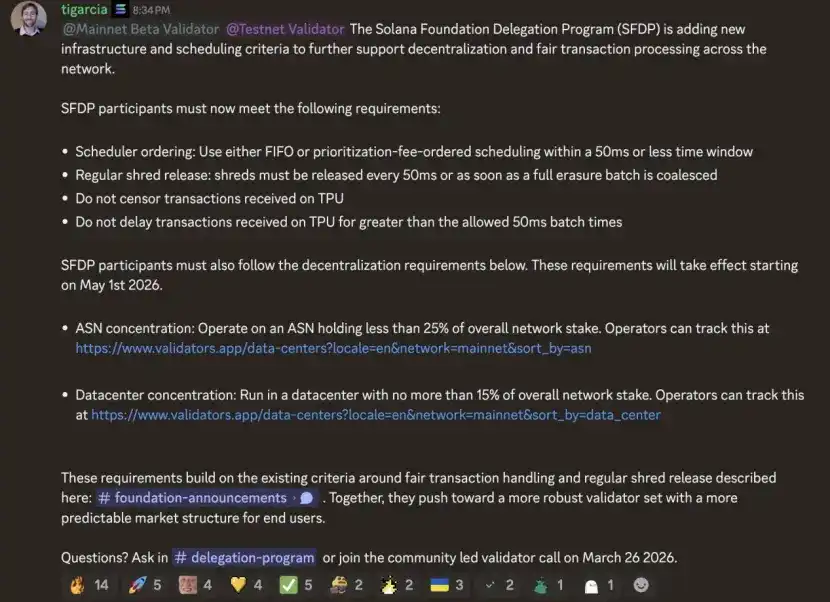

Les changements les plus cruciaux se concentrent sur le renforcement des contraintes au niveau de l'infrastructure.

Aucun fournisseur de services cloud ou de réseau unique (ASN) ne doit supporter plus de 25 % du stake total, et aucun centre de données unique ne doit dépasser 15 %.

En d'autres termes, même si vous exécutez un nœud conforme et stable, si « trop de monde se trouve au même endroit », vous pourriez perdre le soutien de la délégation de la Fondation.

La logique sous-jacente n'est pas compliquée. Les validateurs actuels de Solana, bien qu'en apparence dispersés en nombre, sont physiquement高度 concentrés chez少数 fournisseurs de cloud et centres de données. Un rapport de Helius mentionnait que deux prestataires d'hébergement contrôlaient autrefois plus de 40 % du stake total du réseau, et la plupart étaient concentrés en Europe. Selon des sources informées ayant communiqué à ChainCatcher, la Fondation Solana a également commencé à soutenir intentionnellement des nœuds en Asie.

Cette nouvelle règle ressemble donc plus à une « scission forcée », visant non pas à augmenter le nombre de nœuds, mais à exiger que les nœuds quittent les infrastructures过度 concentrées, pour redistribuer les risques qui étaient auparavant empilés derrière少数 nœuds.

Dans le même temps, les règles resserrent également la liberté des validateurs au niveau de l'exécution. Cela incluent l'exigence de trier les transactions en moins de 50 millisecondes, de traiter la priorité des transactions selon des règles établies, de libérer强制 les fragments de données selon un rythme défini, et l'interdiction explicite de censurer ou de retarder les transactions reçues par le TPU. Cette série de contraintes vise directement les problèmes de concurrence MEV et d'opacité d'exécution qui existent depuis longtemps,压缩 essentiellement l'« espace de manœuvre » des validateurs, échangeant une plus grande uniformité du réseau contre des règles plus standardisées.

En termes d'orientation, il s'agit d'une mise à niveau supplémentaire par rapport au « un entrant pour trois sortants » de l'année dernière, utilisant des règles pour filtrer des nœuds plus qualifiés.

Mais les controverses ont également surgi. L'opérateur de nœuds Chainflow a exprimé des inquiétudes lors de discussions publiques.

D'une part, selon les règles actuelles, la possibilité de continuer à recevoir une délégation ne dépend pas entièrement de la qualité de fonctionnement du nœud, mais de son « emplacement ». Si un fournisseur de cloud ou un centre de données a déjà atteint la limite supérieure, alors peu importe les performances du nœud lui-même, tant qu'il est déployé à cet endroit, il peut être exclu du système de subventions. Cela signifie qu'une partie des petits validateurs fonctionnant稳定ement depuis longtemps pourraient perdre leur espace de survie simplement parce qu'ils « se trouvent dans un environnement trop encombré ».

D'autre part, le problème plus现实 est la migration elle-même. Les ressources d'infrastructure de qualité sont déjà concentrées entre les mains de少数 grands prestataires de services, et une fois contraints de déménager, les petits et moyens nœuds ne peuvent souvent choisir que des salles de machines aux performances et à la stabilité inférieures. Dans ce cas, la performance des nœuds diminue, le taux de production de blocs baisse, affectant ainsi les revenus, ce qui pourrait反而 accélérer le processus de淘汰 par le marché.

En résumé, Chainflow estime que pour les petits et moyens validateurs, la plus grande incertitude apportée par les nouvelles règles ne réside pas dans le seuil technique, mais dans un mécanisme d'élimination « indépendant de leurs propres capacités ». Par conséquent, Chainflow suggère qu'au lieu de fixer un plafond rigide pour la « proportion全网 », il vaut mieux affiner la限制 en définissant la proportion de distribution des subventions à l'intérieur d'un seul centre de données, afin de实现 une dispersion plus fine tout en conservant une infrastructure de qualité.

La nouvelle politique doit être mise en œuvre dans moins d'un mois, et elle pourrait进一步 serrer la vis aux petits et moyens validateurs, entraînant une baisse du nombre de nœuds. Mais les effets最终 dépendront des données de la plateforme Ghost et des détails d'exécution de la Fondation après le 1er mai.

三、La bataille du « Nasdaq on-chain »

Les blockchains publiques sont désormais engagées dans la bataille pour devenir le « Nasdaq on-chain » supportant les marchés de capitaux mondiaux.

Pour les capitaux de la finance traditionnelle, la « rapidité » et le « faible coût » sont importants, mais à condition d'être « sûrs » et « conformes ». Cela signifie que les problèmes de centralisation des nœuds, longtemps critiqués chez Solana, seront显著 amplifiés lorsqu'il s'agira de séduire les institutions.

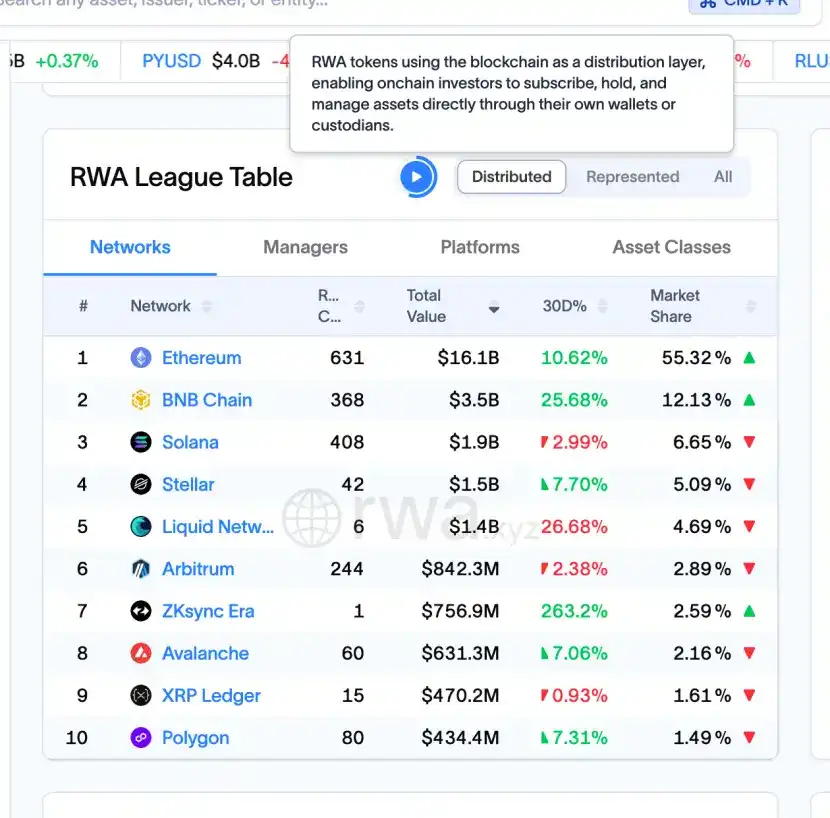

Selon les données de RWA.xyz, Ethereum domine toujours en termes de valeur des actifs RWA, avec des actifs déployés sur sa blockchain dépassant 16 milliards de dollars, soit plus de 55 % de parts de marché ; BNB Chain arrive en deuxième avec 3,5 milliards de dollars, soit 12,13 % de parts de marché ; Solana se classe troisième avec environ 1,9 milliard de dollars, soit 6,65 % de parts de marché. Les grandes plateformes institutionnelles de tokenisation d'obligations d'État et de crédit privé sont majoritairement encore déployées sur l'écosystème Ethereum.

En ce qui concerne les actifs RWA, le nombre de portefeuilles et d'adresses actives sur Solana a déjà dépassé celui d'Ethereum. La croissance des utilisateurs RWA on-chain provient principalement du lancement des actions tokenisées xStock mi-2025. Solana, avec sa rapidité et son faible coût, a réussi à percer une brèche du côté des utilisateurs de détail.

Dans ce paysage concurrentiel, en 2026, Ethereum et Solana effectuent toutes deux des mises à niveau clés, comblant各自 leurs lacunes. La ligne principale d'Ethereum passe par deux mises à niveau majeures, Glamsterdam et Hegotá, dont le cœur est de rendre le réseau principal plus rapide et plus efficace – grâce à l'exécution parallèle, l'augmentation de la limite de Gas, l'optimisation du tri des transactions, tout en abaissant le seuil d'entrée pour les nœuds, permettant à plus de personnes de participer à la validation.

Du côté de Solana, l'accent est mis sur le rattrapage en matière de stabilité et de capacité de résistance aux risques. Outre la nouvelle politique des nœuds mentionnée précédemment, le réseau a également mis à niveau son mécanisme de consensus pour réduire le temps de finalisation de quelques secondes à quelques millisecondes, tout en introduisant un deuxième client indépendant, évitant ainsi qu'« un logiciel plante et entraîne tout le réseau avec lui ».

Ces deux approches convergent vers la même direction. À ce stade, lorsque les véritables capitaux institutionnels et les actifs RWA commenceront à être massivement déployés on-chain, le marché choisira en priorité les infrastructures plus matures, plus stables et plus prévisibles. Pour Solana, la clé réside dans sa capacité à résoudre les problèmes structurels tels que la centralisation, transformant la « rapidité » en une « rapidité digne de confiance ».