Rédaction : Su Yang

Édition : Xu Qingyang

Le 20 mai, heure locale aux États-Unis, SpaceX a officiellement déposé le formulaire S-1 auprès de la Securities and Exchange Commission (SEC), lançant le processus d'introduction en bourse (IPO) sur le Nasdaq, avec le code boursier « SPCX ». L'entreprise prévoit de lever entre 70 et 80 milliards de dollars grâce à cette IPO, visant une valorisation comprise entre 1,75 et 2 mille milliards de dollars. Elle devrait être cotée au Nasdaq le 12 juin.

Il s'agit de la plus grande IPO de l'histoire de l'humanité et des débuts d'Elon Musk sur le marché public avec un contrôle absolu. Après l'introduction en bourse, il détiendra toujours 85,1% des droits de vote, laissant pratiquement aucune voix aux actionnaires publics.

Dès le 1er avril de cette année, SpaceX avait déjà soumis un projet confidentiel de déclaration d'enregistrement S-1 à la SEC sous le nom de code interne « Project Apex », première étape formelle du processus d'IPO.

Selon le prospectus, la banque d'investissement Goldman Sachs occupe la place de principal garant, tandis que Morgan Stanley, Bank of America et 16 autres banques assurent les rôles de co-garants pour cette émission.

Le dépôt de ce prospectus est également la première fois que SpaceX révèle ses cartes financières : Starlink est la vache à lait, xAI est le gouffre financier, et Musk a transformé une entreprise spatiale en un récit de super « IA + Espace ». Alors, sur quoi repose cette valorisation à 2 mille milliards ?

01 Starlink rapporte 11,4 milliards de dollars par an, la division IA perd 6,4 milliards par trimestre

Les données financières de SpaceX présentent un paysage contrasté.

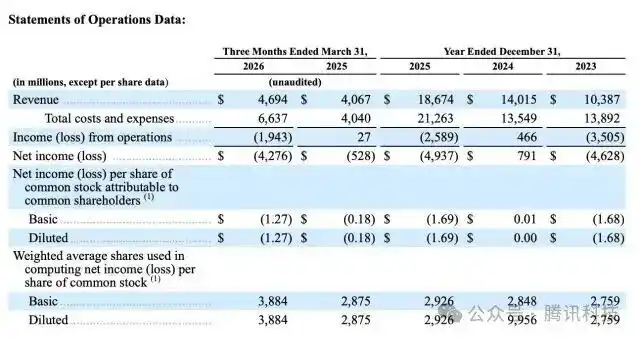

Principales données financières de SpaceX

Sur l'ensemble de l'année 2025, SpaceX a réalisé un chiffre d'affaires consolidé de 18,67 milliards de dollars, un EBITDA ajusté de 6,584 milliards de dollars, mais une perte d'exploitation de 2,589 milliards de dollars et une perte nette proche de 4,94 milliards de dollars. Les pertes proviennent presque entièrement de l'activité IA – xAI a perdu 6,4 milliards de dollars en 2025, tandis que Starlink a contribué 4,4 milliards de dollars de bénéfice d'exploitation sur la même période. L'argent gagné dans l'espace est entièrement brûlé par les grands modèles terrestres.

Au premier trimestre 2026, le chiffre d'affaires de l'entreprise s'élève à 4,694 milliards de dollars, l'EBITDA ajusté à 1,127 milliard de dollars et la perte d'exploitation à 1,943 milliard de dollars.

Par activité, la division Connectivité, c'est-à-dire Starlink, a contribué 3,26 milliards de dollars, soit près de 70% du chiffre d'affaires, constituant la force motrice absolue. Les revenus de l'activité IA (xAI) s'élèvent à 818 millions de dollars, et ceux des opérations spatiales (incluant les lancements de fusées et les contrats gouvernementaux) à 619 millions de dollars.

Données financières des activités principales de SpaceX

Du côté du bilan, au 31 mars 2026, SpaceX détient 15,9 milliards de dollars de liquidités et équivalents de liquidités, 7,8 milliards de dollars de titres négociables, un actif total de 102,1 milliards de dollars et un passif total de 60,5 milliards de dollars, dont environ 30,3 milliards de dollars de dettes et de contrats de location-financement.

Même avec des milliards en caisse, face à des dépenses en capital annuelles dépassant 20 milliards de dollars, la pression sur la trésorerie de l'entreprise reste énorme.

Les données opérationnelles de Starlink sont tout aussi impressionnantes.

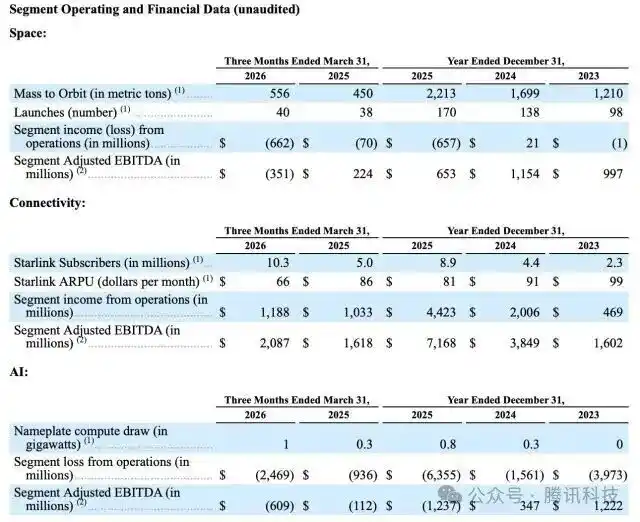

Points forts des activités spatiales de SpaceX

Le prospectus indique qu'au 31 mars 2026, le nombre d'utilisateurs de Starlink a atteint 10,3 millions, contre seulement 8,9 millions fin 2025, soit une augmentation nette de 1,4 million d'utilisateurs en un trimestre. Environ 9 600 satellites sont en orbite. L'EBITDA ajusté de Starlink atteint 7,2 milliards de dollars, avec une marge EBITDA de 63%, en hausse de 22 points de pourcentage par rapport aux 41% de 2023. Le flux de trésorerie disponible s'élève à environ 3 milliards de dollars, faisant de Starlink le seul segment d'activité de SpaceX générant des flux de trésorerie positifs.

Cependant, les revenus mensuels moyens par utilisateur individuel (ARPU) de Starlink sont passés de 99 dollars en 2023 à 81 dollars en 2025, puis à 66 dollars au premier trimestre 2026, soit une contraction de plus d'un tiers en deux ans et demi.

C'est la logique typique du prix contre volume – SpaceX échange une baisse de prix active contre une expansion rapide du nombre d'utilisateurs, mais plus l'échelle est grande, plus le pouvoir de paiement individuel diminue. Si l'ARPU continue de baisser, pour atteindre les objectifs de revenus à long terme attendus par le marché, la croissance du nombre d'utilisateurs doit continuellement dépasser la baisse des prix.

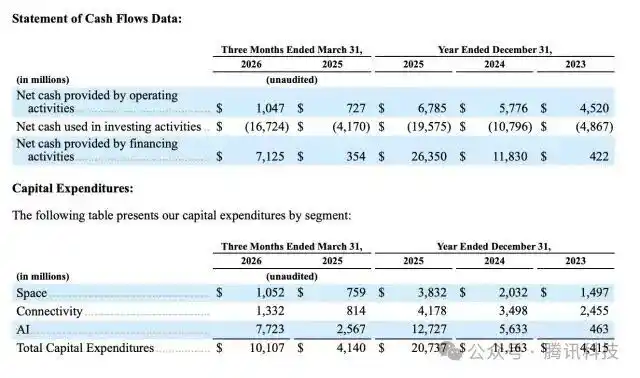

Les dépenses en capital de SpaceX pour l'année 2025 se sont élevées à 20,7 milliards de dollars, dépassant le chiffre d'affaires total de l'année. Les dépenses du département IA ont atteint 12,7 milliards de dollars, dépassant déjà la somme des activités spatiales et satellitaires.

Dépenses en capital et flux de trésorerie de SpaceX

xAI brûle en moyenne environ 1 milliard de dollars par mois, soit environ 14 milliards de dollars par an. À titre de comparaison, OpenAI et Anthropic ont brûlé respectivement environ 9 milliards et 4 milliards de dollars en 2025. À lui seul, le segment IA de SpaceX dépasse la somme des deux. Si les dépenses sont fortes, en termes d'échelle et de croissance des revenus, xAI est loin derrière ses deux principaux concurrents.

Ce qui mérite encore plus d'attention, ce sont les multiples de valorisation.

SpaceX vise une valorisation de 1,75 à 2 mille milliards de dollars pour cette IPO, soit environ 266 fois son EBITDA. À titre de comparaison, le multiple de Meta est de 16x, celui d'Alphabet de 25x, celui de Nvidia de 36x, et même Tesla, réputée pour sa valorisation élevée, n'est qu'à 119x.

SpaceX entre sur le marché public avec un multiple de valorisation plus de deux fois supérieur à celui de Tesla. Sera-ce une découverte de valeur ou un récit de bulle ? C'est la première question à laquelle le marché devra répondre après l'introduction.

Le prospectus indique également clairement : l'entreprise n'a pas l'intention de distribuer de dividendes aux actionnaires de classe A dans un avenir prévisible. Cela signifie que les investisseurs ne peuvent parier que sur la hausse du cours de l'action – c'est une action purement axée sur la croissance, sans parachute.

02 85% des droits de vote : Le « règne solitaire » de Musk

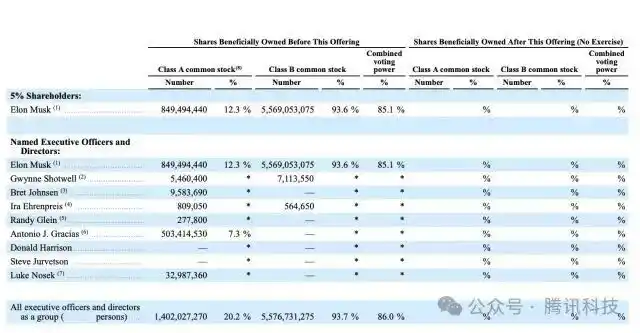

SpaceX a adopté une structure d'actions multiples. L'entreprise émet des actions ordinaires de classe A (1 voix par action) destinées aux investisseurs publics, et des actions ordinaires de classe B (10 voix par action) détenues par Musk et les initiés.

Participation de la direction et du conseil d'administration

Selon les données du prospectus, Musk détient environ 42,5% des actions de SpaceX, mais grâce aux super-droits de vote de la classe B, il contrôle environ 84% à 85,1% des droits de vote totaux. Cela signifie qu'après l'introduction en bourse, quels que soient les achats d'actions par les investisseurs publics, Musk seul peut décider de la composition du conseil d'administration, des fusions et acquisitions importantes, voire de la modification des statuts.

Le prospectus révèle également que Musk continuera à occuper les trois postes clés de PDG, directeur technique et président du conseil d'administration, et aura le pouvoir de révoquer ou de pourvoir unilatéralement les sièges d'administrateurs de classe B. SpaceX demandera également une exemption de « société contrôlée », l'exemptant de la règle de gouvernance exigeant une majorité d'administrateurs indépendants.

À l'exception de Musk, le prospectus indique qu'aucun autre actionnaire ne détient plus de 5% des actions. Cependant, la liste des actionnaires de SpaceX comprend tout de même des institutions renommées : Alphabet (la société mère de Google) en tant qu'investisseur stratégique précoce détient actuellement environ 5%; Fidelity Investments détient environ 2%; les capital-risqueurs de la Silicon Valley Valor Equity Partners, Founders Fund, Sequoia Capital détiennent collectivement environ 10% des actions; on trouve également des hedge funds comme D1 Capital, Darsana, ainsi que des fonds souverains du Moyen-Orient. SpaceX a également mis en place un important pool d'options sur actions pour les employés afin d'inciter les équipes techniques clés.

Dans la Silicon Valley, les structures d'actions multiples sont assez courantes. Selon l'enquête sur la gouvernance d'entreprise 2025 publiée par Fenwick, 27,3% des 150 premières entreprises technologiques de la Silicon Valley utilisent encore une structure d'actions multiples, une proportion bien supérieure aux 10,1% des composantes de l'indice S&P 100. Mais la conception varie d'une entreprise à l'autre.

Cependant, SpaceX applique ce mécanisme de contrôle à un degré sans précédent – 85% des droits de vote concentrés entre les mains d'une seule personne, ce qui la distingue particulièrement face aux autres géants technologiques.

Si l'on revient à Tesla, une autre entreprise cotée appartenant à Musk, la situation est tout à fait différente. Tesla applique le principe « une action, une voix », sans super-droits de vote, ce qui oblige Musk à faire face régulièrement aux interrogations et défis des actionnaires activistes.

03 Fusion avec xAI : Le « moteur narratif » d'une valorisation à 2,5 mille milliards

L'installation « COLOSSUS II » à Memphis, Tennessee

En février dernier, SpaceX a finalisé l'acquisition de xAI avec une valorisation globale de 1,25 mille milliard de dollars, xAI étant évalué à 250 milliards de dollars. Avant la fusion, la valorisation indépendante de SpaceX était d'environ 1 mille milliard de dollars. L'histoire de l'IA lui a ajouté une prime d'environ 250 milliards de dollars.

Cette transaction a eu deux effets directs. Premièrement, un gain de revenus, l'activité IA ayant contribué 818 millions de dollars de revenus au premier trimestre 2026. Deuxièmement, une amélioration du récit – SpaceX est passé d'une « entreprise spatiale » à un composite « IA + Espace ».

Les attentes de valorisation de SpaceX par Wall Street ont également été relevées, passant de 1,25 à entre 1,75 et 2 mille milliards de dollars.

Le prospectus révèle des plans à plus long terme encore plus fous. SpaceX prévoit de déployer ses premiers modules de calcul d'IA en orbite avant la fin de cette décennie, faisant fonctionner des installations de puissance de calcul IA dans l'espace.

Points forts de l'activité xAI

Le jugement de Musk est que produire de la puissance de calcul IA dans l'espace est moins cher que sur Terre.

Parallèlement, SpaceX évoque également une activité d'« exploitation minière spatiale » visant à extraire des ressources métalliques d'astéroïdes géocroiseurs. Ces plans n'ont actuellement aucun revenu, pas même de prototype technique, mais ils constituent les pages les plus séduisantes du prospectus et sont également la partie où les divergences de valorisation sont les plus grandes.

04 Acquisitions de Terafab, Cursor et activité financière : La « réaction écologique » de Musk

Le prospectus cache également quelques développements facilement négligeables.

Parmi eux, SpaceX et Tesla ont annoncé conjointement le projet Terafab, visant à intégrer les différentes étapes de la production de semi-conducteurs dans un même système, produisant deux types de puces : l'une optimisée pour le système de conduite autonome complète de Tesla, le robot humanoïde Optimus et la flotte de Robotaxis, et l'autre, des puces spatiales haute puissance résistantes aux radiations.

Selon des informations publiques, l'investissement total du projet pourrait atteindre 119 milliards de dollars, utilisant le procédé Intel 14A, avec pour objectif de consacrer 80% de la capacité de production de puissance de calcul aux centres de données IA en orbite.

En outre, SpaceX prévoit d'acquérir Cursor contre des actions ordinaires de classe A après l'achèvement de l'IPO, la transaction impliquant une valeur actionnariale implicite de 60 milliards de dollars. SpaceX a obtenu une option exclusive d'acquisition de Cursor à une valorisation de 60 milliards de dollars, pouvant être exercée 30 jours après l'IPO, avec une clause de rupture inverse atteignant 10 milliards de dollars. Plusieurs membres de l'équipe technique principale de Cursor avaient déjà rejoint xAI auparavant.

L'entreprise prévoit également de lancer un produit financier couvrant les paiements, les services bancaires et autres, s'étendant ainsi vers le secteur des services financiers.

Le point commun de ces activités est qu'elles en sont toutes à un stade précoce, qu'elles nécessitent toutes des investissements massifs et qu'elles dépendent toutes de la capacité de financement de SpaceX et du talent de conteur d'histoires de Musk.

05 Divergences du marché : Équipe bancaire de premier plan et voix critiques coexistent

La composition des garants a connu un renversement inattendu, reflétant en réalité les divergences au sein de Wall Street.

Morgan Stanley, qui entretient depuis longtemps une relation étroite avec Musk, a été évincé de la première place de garant principal par Goldman Sachs, un résultat qui a surpris certains acteurs du marché, étant donné que Morgan Stanley avait dirigé l'IPO de Tesla et le financement de l'acquisition de Twitter.

Jay Ritter, universitaire à l'Université de Floride et « Monsieur IPO », a clairement déclaré que si SpaceX atteignait une valorisation de 2 mille milliards de dollars, il choisirait de vendre à découvert l'action une fois cotée. Ritter ajoute que les nouvelles introductions dont le chiffre d'affaires ajusté de l'inflation dépasse 100 millions de dollars et dont le ratio cours sur ventes dépasse 40x ont tendance à sous-performer significativement le marché en moyenne sur trois ans après leur introduction.

Une préoccupation plus importante vient des pertes de l'activité IA – en 2025, xAI a perdu 6,4 milliards de dollars, et les 4,4 milliards de dollars gagnés par Starlink ne suffisent pas à combler ce trou. Si l'IA continue à brûler des liquidités sans que sa commercialisation ne réponde aux attentes, la pression sur la rentabilité globale de SpaceX augmentera fortement.

James Picariello, analyste chez BNP Paribas, affirme sans détour que l'introduction en bourse de SpaceX « divisera » la base d'investisseurs particuliers soutenant Musk, exerçant une pression sur le cours de l'action Tesla.

Joseph Spak, analyste chez UBS, avait déjà averti ses clients plus tôt que les investissements massifs dans le domaine de l'IA matérielle pourraient n'être qu'un début. Parallèlement, le fait que Musk dirige simultanément Tesla, SpaceX, xAI, X et d'autres entreprises soulève des questions récurrentes de la part de certains investisseurs institutionnels quant à la dispersion de son énergie managériale.

06 Conclusion

Le 12 juin sera un référendum national testant la « prime Musk ».

Starlink fournit la vache à lait solide, xAI fournit le récit séduisant, et Musk fournit le contrôle absolu. Le bon côté est une efficacité décisionnelle extrême, le mauvais côté est l'absence de frein.

Goldman Sachs qualifie cette IPO d'opportunité unique par génération, mais d'autres analystes la comparent à l'achat d'un billet de loterie – le gros lot est Mars, le lot de consolation est la Terre.

Cook a confié Apple à Tenus, un successeur issu du génie matériel, tandis que Musk n'a pas l'intention de confier SpaceX à quiconque – l'introduction en bourse ne fait qu'ajouter un groupe de passagers sans droit de vote, le cockpit ne contient toujours que lui seul.

Comment dire ? C'est typiquement Musk.