Original | Odaily Planet Daily (@OdailyChina)

Auteur | Qin Xiaofeng (@QinXiaofeng 888 )

Le premier trimestre qui vient de s'écouler a été morose pour le marché des cryptomonnaies, affecté par les tensions géopolitiques (comme le conflit iranien), les incertitudes macroéconomiques et la baisse de l'appétit pour le risque. Le Bitcoin est passé d'environ 87 500 dollars au début de l'année à environ 66 700 dollars, soit une baisse d'environ 23 %, marquant le pire début d'année trimestriel depuis 2018, et les autres altcoins ont été encore plus mal en point. À l'exception de la tokenisation des actifs traditionnels et du secteur de l'IA qui ont continué de croître, les récits narratifs de l'ensemble du marché se sont taris.

En comparaison, le marché boursier américain semble suivre un scénario différent. Même si les « sept grandes » (Magnificent Seven) ont toutes chuté de plus de 10 %, avec Microsoft en forte baisse de 23 %, connaissant son pire trimestre depuis 2008, l'effet de richesse n'a pas disparu. Certains secteurs d'activité en vogue ont connu une rotation rapide et ont affiché de bons résultats. Ces actifs de qualité ont été listés rapidement sur la plateforme de trading RWA décentralisée Maiton MSX.

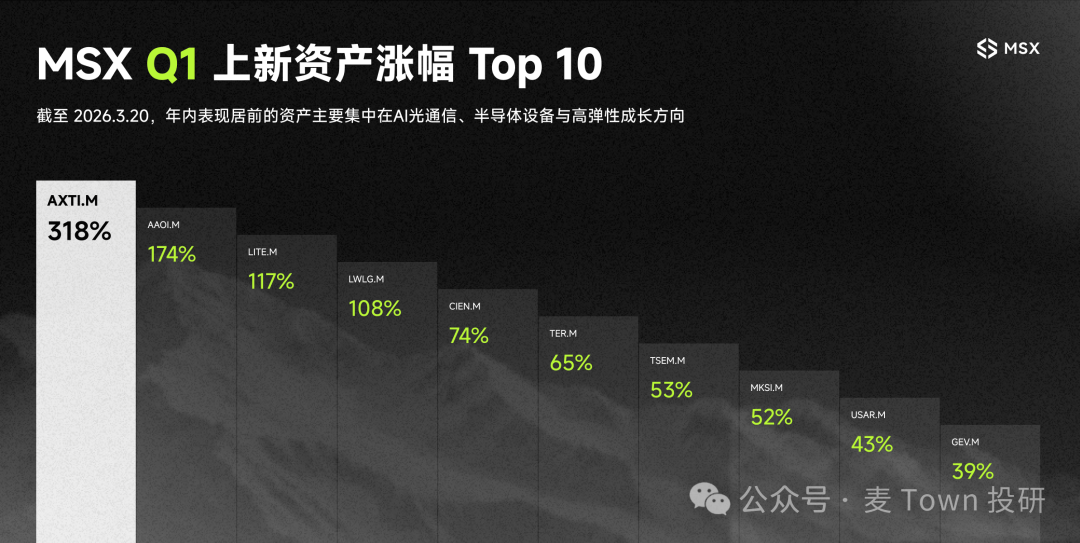

Les données montrent qu'au premier trimestre 2026, la plateforme MSX a listé 39 nouveaux jetons représentatifs d'actions américaines, couvrant des actions individuelles, des ETF sectoriels et des instruments macroéconomiques, traversant cinq axes principaux : aérospatiale et défense, énergie et ressources, matériel IA, communication optique et allocation régionale. En termes de résultats, la performance globale de ces actifs a été brillante. Au moment de la rédaction, sur les 39 actifs, un seul a enregistré une performance négative (CRDO.M, -7,81 %), tous les autres affichent une performance positive. Parmi eux, quatre actifs ont vu leur valeur augmenter de plus de 100 % sur l'année : AXTI.M (+318,59 %), AAOI.M (+174,70 %), LITE.M (+117,58 %) et LWLG.M (+108,95 %), tous concentrés sur les axes du matériel IA et de la communication optique. De plus, sept actifs ont affiché des hausses supérieures à 50 %, représentant près d'un cinquième du total.

Le 2 avril en soirée, Odaily Planet Daily a invité Frank, chercheur chez MSX Maiton Research, à faire le bilan des performances de MSX Maiton au T1 et à envisager les perspectives des nouveaux actifs cibles pour le T2, afin d'aider l'audience à saisir la tendance principale du marché américain et à sélectionner les actions avec précision.

Odaily Planet Daily : MSX a listé 39 nouveaux actifs au T1, dont 38 avec une performance positive, et une hausse moyenne de 37,6 %. Un tel taux de réussite est assez rare sur le marché actuel en dents de scie. Quel est le cœur du cadre de sélection derrière ce bulletin de notes d'« excellent élève » ?

Frank : Je voudrais d'abord corriger une formulation : le T1 n'était pas « oscillation », mais une véritable baisse.

Tout au long du trimestre, le S&P 500 (-4 %) et le Nasdaq (-7 %) n'ont pas évolué latéralement, mais ont véritablement baissé, les actions technologiques pondérées subissant une pression très nette. Des actifs clés comme Microsoft, Tesla, Meta, Google, NVIDIA, Amazon, Apple ont généralement connu des replis à divers degrés, tombant même souvent en dessous de leur moyenne mobile sur 200 jours.

Autrement dit, le bulletin de notes « 39 nouveaux listings au T1, 38 performances positives, 8 hausses de plus de 50 % » de Maiton MSX a été obtenu dans un contexte de baisse du marché général et de dépréciation des valeurs pondérées.

Si l'on décompose la logique derrière ces résultats, pour être franc, le fait d'avoir bien cadencé le rythme en est aussi une raison, le timing du listing de certains actifs coïncidant effectivement avec la veille de leur décollage. Mais au-delà de la chance, le plus important est que Maiton MSX a toujours suivi un principe relativement stable dans la sélection des actions :

Ne pas toucher aux actions qui semblent avoir un grand potentiel mais dont l'orientation sectorielle n'est pas claire, et ne pas parier sur le moment où les blue-chips toucheront le fond ; en comparaison, nous préférons rechercher des actifs de petite et moyenne capitalisation dont la tendance sectorielle est claire, la chaîne de transmission des capitaux est transparente et les performances sont susceptibles de se concrétiser progressivement.

En bref, nous ne parions pas sur un grand revirement soudain de tendance, mais nous creusons le long de la chaîne industrielle la plus certaine. Nous nous concentrons sur ceux qui obtiennent des commandes, ceux qui engagent des dépenses d'investissement, ceux qui profitent réellement de l'expansion de la tendance sectorielle.

Pour être plus direct, nous ne parions pas sur la possibilité qu'une grande narration s'inverse soudainement, mais nous creusons le long de la chaîne industrielle la plus certaine. Ceux qui obtiennent des commandes, ceux qui engagent des dépenses en capital, ceux qui profitent réellement de l'expansion industrielle, sont plus susceptibles d'entrer dans le champ d'observation et de listing de Maiton MSX. C'est aussi pourquoi, dans un environnement où les indices et les valeurs pondérées sont globalement sous pression, nous avons malgré tout pu obtenir un bulletin de notes d'« excellent élève » relativement beau au T1.

Odaily Planet Daily : Vous avez classé les nouveaux actifs du T1 en cinq axes principaux : Matériel IA, Communication optique, Énergie et Ressources, Aérospatiale et Défense, Outils d'allocation régionale. Comment ces cinq axes ont-ils été identifiés et établis comme « directions négociables » au début du trimestre ? Y a-t-il des indicateurs quantitatifs ou macroéconomiques pour les étayer ?

Frank : En fait, ces cinq axes n'ont pas été « planifiés » au début du trimestre. Pour être plus précis, ils ont émergé progressivement lors du suivi continu de la dynamique sectorielle, des données financières et des anomalies du marché.

L'équipe de recherche Maidian de Maiton MSX a une activité quotidienne centrale : surveiller en continu les résultats financiers des grandes entreprises technologiques, les orientations des dépenses d'investissement (Capex), les données des chaînes d'approvisionnement, ainsi que les dernières narrations à la mode et les secteurs présentant des anomalies de flux de capitaux.

Par exemple, lorsque Meta, Microsoft, Google, Amazon ne cessent de revoir à la hausse leurs dépenses d'investissement liées aux infrastructures IA, ces chiffres peuvent sembler n'être que de simples budgets dans les rapports financiers, mais en essence, ils vont nécessairement se propager vers l'aval de la chaîne d'approvisionnement — vers les puces, les modules optiques, les équipements électriques, les solutions de refroidissement et de test.

Plutôt que de faire des jugements macroéconomiques, nous faisons donc davantage un suivi des flux de capitaux et des chemins de concrétisation industrielle. Car l'argent réellement dépensé par les grandes techs a souvent plus de pouvoir explicatif que de nombreux indicateurs macroéconomiques abstraits — le PMI, les anticipations de taux, les données macro sont bien sûr importantes, mais les signaux les plus solides sont l'argent réel des contrats signés, des commandes passées, et le début de l'extension des capacités de production.

Sur cette base, nous distinguons ensuite quelles entreprises dans quels secteurs ont réellement reçu des commandes, commencent à voir leurs revenus et bénéfices se matérialiser, et lesquelles ne sont que des concepts précurseurs, d'abord炒作ées par le sentiment.

Quant aux orientations comme l'énergie et les ressources, l'aérospatiale et la défense, leurs moteurs ne sont pas tout à fait les mêmes que ceux de la chaîne IA ; ils relèvent davantage d'une logique politique, géopolitique et cyclique, mais ils respectent fondamentalement les mêmes critères de filtrage de Maiton MSX : d'abord vérifier si le moteur est réel, puis voir si le bénéfice est concret, et enfin déterminer si la transaction est viable.

Odaily Planet Daily : Parmi celles-ci, le Matériel IA et la Communication optique sont devenus les deux axes les plus forts du T1. À quel moment avez-vous confirmé que ces deux axes présentaient des « opportunités systémiques » et non des thèmes de trading à court terme ?

Frank : Pour l'axe Matériel IA, notre institut de recherche s'y intéresse en fait depuis le T2 ou T3 de l'année dernière. À ce stade, presque toute l'attention du marché était concentrée sur NVIDIA, mais Maiton MSX a commencé plus tôt à regarder en amont et en aval de la chaîne d'approvisionnement, cherchant qui faisait l'emballage, qui faisait le refroidissement, qui gérait l'alimentation électrique, qui répondait aux demandes d'accompagnement plus spécifiques.

Car une logique simple : la capitalisation boursière de NVIDIA atteint déjà plusieurs billions ; bien que certaine, son élasticité est limitée, tandis que ses fournisseurs de rang 2 et 3 en sont encore aux premiers stades de l'explosion de leurs performances. Il y a ici deux transmissions : une transmission réelle des commandes, des revenus et des bénéfices le long de la chaîne industrielle ; et une transmission rotationnelle de l'attention du marché, des préférences des capitaux et de la chaleur narrative. La première détermine les fondamentaux, la seconde détermine la revalorisation, et toutes deux nécessitent du temps.

La confirmation pour la Communication optique est arrivée un peu plus tard, environ entre le T4 de l'année dernière et janvier de cette année. Le point d'inflexion clé est survenu après la publication successive des résultats financiers Q3 et Q4 des grandes techs, les orientations des dépenses d'investissement devenant de plus en plus agressives. Si vous faites le calcul, vous constatez que les centres de données doivent s'étendre, la densité de calcul doit augmenter, donc la demande pour les infrastructures connectant ces nœuds de calcul, y compris les modules optiques, les fibres optiques, la commutation et l'interconnexion, n'est pas potentielle, mais bien réelle.

Ainsi, le critère central pour que Maiton MSX juge qu'un axe présente une opportunité systémique n'a jamais été la popularité du concept, mais plutôt : y a-t-il de vraies commandes en transmission sur cette chaîne industrielle ? Y a-t-il de l'argent réel qui circule ? Y a-t-il des entreprises positionnées sur des maillons clés et dont la croissance des revenus est déjà visible ?

Ce n'est que lorsque ces conditions sont remplies que ce n'est pas un thème de spéculation à court terme, mais une opportunité systémique méritant une configuration et un listing continus. Nous ne touchons généralement pas aux orientations purement narratives.

Odaily Planet Daily : En comparaison, les hausses de l'Aérospatiale-Défense et des Outils d'allocation régionale n'ont pas été marquantes, mais ils ont tout de même été intégrés au système. Comment évaluez-vous leur valeur réelle dans le portefeuille ?

Frank : Le fait que leurs hausses ne soient pas marquantes indique précisément que leur rôle n'était pas d'être la « pointe de l'attaque ».

Une logique de produit platformel mature ne peut pas exposérer tous ses risques sur des pistes à haute élasticité. Par analogie, si l'utilisateur n'avait que des titres Matériel IA et Communication optique, rétrospectivement pour le T1, il aurait été très confortable, mais en cas de correction de la tendance principale, il serait très passif, comme un article sur Cathie Wood (Woody) que je viens de voir aujourd'hui. Son style d'investissement est très agressif, bien qu'elle opère sur le marché secondaire, elle investit de manière agressive selon la logique sous-jacente du VC.

Cela devient facilement une arme à double tranchant. Lorsqu'elle parie correctement sur le côté gauche, la hausse est très forte, comme le bull market fou des actions tech dans le contexte de la grande baisse des taux de 2020-2021, qui a propulsé Cathie Wood au rang de « Buffett féminin », avec des actifs sous gestion atteignant一度 59 milliards de dollars. Mais la chute est tout aussi sévère, comme maintenant où elle a perdu 70%, des dizaines de milliards évaporés...

En fin de compte, la haute élasticité est un avantage, mais sans couverture et diversification structurelles, elle peut aussi devenir une arme à double tranchant.

La valeur de l'Aérospatiale-Défense et des Outils d'allocation régionale réside donc dans le fait de fournir une « exposition dans une direction différente ». Après tout, l'Aérospatiale-Défense a ses propres facteurs moteurs indépendants, très faiblement corrélés au cycle de l'IA — l'escalade des jeux géopolitiques, l'augmentation des budgets de la défense nationale dans divers pays,这些都是与科技周期完全不同步的逻辑 (Ce sont des logiques totalement non synchronisées avec le cycle technologique). Les outils d'allocation régionale sont plus proches d'outils, permettant par exemple aux utilisateurs de configurer facilement une exposition à des marchés non américains.

Ce type d'actifs n'est pas nécessairement destiné à contribuer aux plus fortes hausses, mais ils permettent aux utilisateurs de construire un portefeuille plus complet structurellement et plus résilient sur la plateforme Maiton MSX. Notre plateforme n'est pas là pour donner aux utilisateurs uniquement ce qui monte le plus, mais pour fournir suffisamment d'outils de configuration nombreux et utilisables,帮助他们应对不同的市场环境 (pour aider les utilisateurs à faire face à différents environnements de marché).

C'est aussi un point sur lequel Maiton MSX a toujours insisté dans son système de listing : il faut à la fois de l'élasticité offensive et de l'intégrité structurelle.

Odaily Planet Daily : Le rythme des nouveaux listings du T1 a montré une progression par étapes nette : janvier plutôt cadre macroéconomique de base, février exploration approfondie des infrastructures IA, mars compléments d'outils et de matériaux. Comment comprendre ce mécanisme de suivi dynamique ? Ce rythme est-il le résultat d'une conception active ou d'un ajustement dynamique suivant le sentiment du marché et les flux de capitaux ?

Frank : Les deux, mais si l'on doit pondérer, la part de l'ajustement dynamique est plus grande.

Janvier était plutôt cadre macro, car au début de l'année, ce sont d'abord les indices liés à l'énergie, aux ressources et à la géopolitique qui se sont réchauffés, et le marché a réagi en premier à ces directions. En février, les résultats financiers des grandes techs sont tombés successivement, les données Capex dépassant continuellement les attentes, permettant ainsi de creuser avec plus d'assurance les maillons spécifiques des infrastructures IA — qui fait les modules optiques, qui fait le refroidissement liquide, qui fait l'alimentation électrique, qui a vraiment reçu les commandes issues de la logique d'extension de production.

En mars, les compléments d'outils et de matériaux sont davantage dus au fait que les titres de la tendance principale avaient déjà connu une phase de hausse, et les capitaux ont naturellement commencé à rechercher des maillons périphériques non encore pleinement valorisés, des logiques de rattrapage et des actifs bénéficiaires relativement bas. S'ajoutant à cela la concrétisation de catalyseurs comme le GTC, les grandes conférences du secteur de la communication optique, l'attention du marché s'est également further étendue des leaders vers les couches d'application et d'accompagnement.

Vous pouvez donc comprendre le rythme de listing de Maiton MSX ainsi : les grandes directions font l'objet d'un jugement prospectif, mais ce qui est listé chaque mois, en quelle quantité, et quelle catégorie en premier, est dynamiquement推进 (avancé) en suivant le rythme de publication des données sectorielles et les préférences des capitaux du marché.

Ce n'est pas un plan mensuel établi à l'improviste, mais plutôt un mécanisme du type « le signal arrive, on avance ». C'est aussi pourquoi les nouveaux listings de Maiton MSX ne semblent pas mécaniques, mais plutôt comme une interaction continue et à haute fréquence avec le marché.

Odaily Planet Daily : Dans un environnement de liquidité mondiale globalement tendue, le rapport qualité-prix entre les actions américaines et les Crypto est en cours de réévaluation. Comment voyez-vous la tendance de ce « choix binaire des capitaux » se poursuivre au T2 ?

Frank : Les altcoins sont entrés dans une « période de calme » (贤者时间). Sur le marché américain ces deux dernières années, il y a eu trop d'actions qui ont multiplié leur valeur par plusieurs fois en quelques mois, voire plus de dix fois. Par exemple, LITE, listé au T1, a plus que doublé en seulement un ou deux mois.

Je ne pense donc pas qu'il s'agisse simplement d'un « choix binaire », mais plutôt d'une redistribution des priorités par les capitaux. Ces deux dernières années, les utilisateurs de Crypto ont connu une courbe d'apprentissage très nette, passant par exemple des pure mèmes, des pure jeux on-chain, à s'intéresser progressivement à la macroéconomie, à la Fed, aux résultats financiers des grandes techs.

Cette mise à niveau cognitive, une fois qu'elle se produit, est irréversible. Lorsqu'ils découvrent que le marché américain offre des opportunités plus certaines et à la volatilité relativement maîtrisée, une partie de leur allocation s'y dirigera naturellement.

Cela se poursuivra-t-il au T2 ? Je pense que c'est très probable, et peut-être même que cela s'accélérera. La raison est simple : le marché des Crypto manque actuellement de nouvelles narrations de grande envergure, l'activité on-chain diminue, tandis que du côté américain, le cycle de concrétisation des performances du secteur de l'IA ne fait que commencer. Les capitaux intelligents iront vers les endroits offrant le plus de certitude.

Sur la base de cette tendance, MSX a récemment organisé une activité de contenu appelée « Grand apprentissage du marché américain » (si cela vous intéresse, vous pouvez trouver l'entrée « Débutants et éducation » dans la section Maidian sur le site officiel). Elle vise à aider les utilisateurs ayant un background Crypto à comprendre la logique de base du marché américain — comment lire les états financiers, comment comprendre la valorisation, comment analyser la chaîne industrielle — pour les aider à combler systématiquement les capacités de base « lire les états financiers, comprendre la valorisation, analyser la chaîne industrielle ».

Ce contenu n'est pas fait uniquement pour la communication, mais parce que nous voyons vraiment un changement dans les besoins des utilisateurs : ils ne veulent pas « abandonner les Crypto », mais simplement配置 (allouer) leurs capitaux vers des directions plus efficaces et plus rentables dans l'environnement de marché actuel, et ils ont donc aussi vraiment besoin d'apprendre le marché américain, de s'ajouter activement une nouvelle arme.

Ce changement est la tendance la plus digne d'attention.

Odaily Planet Daily : Après la concrétisation de la tokenisation des titres, le « seuil d'entrée » sur le marché américain est en train de baisser. Comment pensez-vous que cela va changer la structure future des investisseurs particuliers sur ce marché ?

Frank : Le changement le plus直观 (intuitif) est que, la barrière diminuant, les personnes qui entrent changeront naturellement aussi.

Dans le passé, un investisseur particulier asiatique voulant participer au marché américain devait souvent passer par une série de frictions : ouverture de compte chez un courtier traditionnel, entrées et sorties de fonds, système de comptes, seuil de capital minimum, etc. Alors qu'avec la tokenisation des titres qui se concrétise progressivement, les utilisateurs peuvent participer aux actifs concernés via des méthodes on-chain plus légères, et la détention peut aussi être plus flexible, plus fragmentée.

Essentiellement, il ne s'agit pas simplement de déplacer l'interface de trading sur la blockchain, mais de débloquer une nouvelle cohorte d'utilisateurs qui étaient auparavant bloqués par les barrières infrastructurelles.

En termes de changement structurel, notre institut de recherche MSX estime que deux tendances seront assez claires.

Premièrement, la proportion d'investisseurs particuliers de la région Asie-Pacifique et des marchés émergents augmentera. Dans le passé, ce n'est pas qu'ils n'avaient pas de demande, mais ils étaient bloqués par les canaux, les coûts et les processus. Maintenant que ces contraintes sont affaiblies, les utilisateurs supplémentaires viendront naturellement.

Deuxièmement, la manière dont cette nouvelle cohorte d'utilisateurs traded à l'avenir sera probablement plus驱动 (motivée) par les « thèmes sectoriels » que par la configuration passive d'indices au sens traditionnel. Car ces utilisateurs sont naturellement habitués à la pensée par secteur, la pensée narrative, la pensée d'investissement thématique. Dans les Crypto, ils suivent les nouvelles narrations, poursuivent les nouveaux secteurs ; arrivés sur le marché des titres tokenisés, il est probable qu'ils ne se contenteront pas d'acheter simplement un indice et de rester allongés longtemps, mais qu'ils chercheront activement les opportunités spécifiques plus élastiques within the industrial chain.

Ce point est en fait高度契合 (hautement cohérent) avec la logique de filtrage des actifs de Maiton MSX, car nous ne faisons pas qu'une entrée généralisée fournissant des outils pour le marché général, mais nous nous efforçons de construire une plateforme de trading thématique et structurelle, plus adaptée à la compréhension et à l'opération de la nouvelle génération d'utilisateurs on-chain.

En d'autres termes, la tokenisation des titres change non seulement la façon d'acheter, mais aussi qui achète, quoi acheter et pourquoi acheter.

Odaily Planet Daily : Du point de départ du T2, comment voyez-vous la continuité et les risques de basculement de la tendance principale actuelle du marché américain ? Le Matériel IA et la Communication optique restent-ils le cœur de l'attaque ? De nouvelles tendances principales entrent-elles dans le champ de vision des nouveaux listings de MSX ?

Frank : Je pense que la narration IA se poursuivra très probablement, mais sa forme a déjà commencé à changer.

Au T1, le marché a commencé à s'éloigner du mode de pensée unique « si NVIDIA monte, c'est le marché de l'IA », pour转而 (se tourner vers) regarder qui profite réellement de l'expansion des infrastructures IA une fois celle-ci lancée. Cela signifie que le Matériel IA et la Communication optique resteront very likely les axes d'attaque principaux du T2, mais la tendance passera probablement d'« une hausse généralisée » à une « sélection différenciée ».

Autrement dit, la direction ne s'affaiblira pas nécessairement, mais la difficulté de sélection des actions augmentera明显 (nettement). À l'avenir, il ne s'agira pas de savoir si l'on est exposé à l'IA, mais qui se trouve sur le maillon le plus critique et à la concrétisation la plus rapide.

En dehors de cela, deux directions nous semblent, à l'institut de recherche MSX, mériter une attention particulière.

La première est l'aérospatiale. Ce n'est pas une toute nouvelle tendance principale, mais en entrant dans le T2, sa certitude est plus élevée qu'au T1. La raison sous-jacente est que l'environnement géopolitique continue d'évoluer, le rythme de concrétisation des budgets de la défense et des commandes associées devient plus clair, et la visibilité des performances de certaines entreprises细分 (segmentées) augmente.

Maiton MSX a敏锐捕捉 (saisi avec acuité) cette tendance récemment, listant à l'avance plusieurs actions de petite et moyenne capitalisation dans le domaine de l'aviation commerciale, qui ont普遍 (généralement) enregistré des hausses à deux chiffres. Surtout ces derniers jours, alors que le marché global est plutôt faible, elles ont pu afficher une performance relativement indépendante, ce qui montre déjà que cette方向 (direction) a de la valeur pour continuer à être observée et configurée.

La seconde est le secteur des logiciels SaaS «误杀 » (tué par erreur) par le sentiment du T1. Au T1, les actions de logiciels ont souvent été vendues en bloc, le marché utilisant d'abord l'appétit pour le risque pour les valoriser, puis distinguant les fondamentaux. Mais il y aura certainement un groupe d'entreprises parmi elles avec un taux de rétention de clients élevé, une trésorerie saine, des barrières sectorielles claires, qui ont juste été entraînées vers le bas par la pression sur le sentiment du secteur. De tels actifs,一旦 (une fois) entrés dans une phase de correction de valorisation,往往 (souvent) ont une élasticité très considerable.

La compréhension de Maiton MSX pour le T2 est donc大致 (grosso modo) : la tendance principale est toujours là, mais le style passera de « larges filets » à « sélection profonde », en continuant à saisir des axes principaux à haute certitude comme le Matériel IA et la Communication optique, tout en commençant à chercher de nouvelles opportunités structurelles dans des directions comme l'aérospatiale et la correction des logiciels.

Odaily Planet Daily : Dans le contexte macroéconomique actuel (chemin des taux, environnement géopolitique, cycle des bénéfices), privilégiez-vous les actifs offensifs ou les outils de configuration ? Comment équilibrez-vous l'élasticité et la défense ?

Frank : Je pense que la clé de cette question n'est pas de répondre simplement offensif ou défensif, mais de comprendre comment interpréter l'environnement macroéconomique à ce stade.

- Premièrement, sur le chemin des taux, les anticipations du marché regarding rate cuts ont été多次修正 (corrigées à plusieurs reprises), donc une stratégie basée de manière excessive sur l'hypothèse qu'« une baisse interviendra certainement à un moment donné » serait très dangereuse ;

- Deuxièmement, les incertitudes au niveau géopolitique restent élevées ;

- Troisièmement, dans le cycle des bénéfices,虽然 (bien que) les dépenses d'investissement des grandes techs continuent de s'étendre, la vitesse de concrétisation du côté des revenus ne suit pas完全同步 (parfaitement同步), ce qui signifie que le marché attachera de plus en plus d'importance à « quand l'argent dépensé se transformera en véritables bénéfices » ;

Donc, dans un tel contexte, ce que Maiton MSX privilégie n'est pas une attaque ou une défense totale, mais une attaque menée avec une défense.

Concrètement, le cœur de l'allocation sera toujours placé en priorité sur la chaîne des infrastructures IA à la certitude la plus élevée, car ces entreprises sont soutenues par une logique de croissance des commandes et des revenus plus réelle ; en même temps, une partie de l'exposition défensive faiblement corrélée au cycle technologique sera conservée, comme l'énergie, la défense, ainsi qu'une certaine proportion d'actifs de configuration de type outil.

C'est aussi la logique globale des nouveaux listings sur la plateforme Maiton MSX : ne pas engager toutes les ressources sur des titres offensifs à haute élasticité, mais continuer à compléter avec certains actifs défensifs et outils, pour que les utilisateurs puissent trouver les moyens appropriés pour faire face à différents environnements de marché.

En fin de compte, un système真正长期有效 (vraiment efficace à long terme) n'est pas de parier sur la tendance principale la plus forte pendant une certaine période, mais d'avoir toujours la capacité de trouver un équilibre entre l'offensivité, la certitude et la stabilité du portefeuille. Le bulletin de notes du T1 est essentiellement une manifestation trimestrielle de cette logique.