Ce rapport de résultats de MicroStrategy (MSTR) change complètement son jeu : auparavant, c'était « imprimer des actions sans réfléchir pour acheter du bitcoin », maintenant l'entreprise a donné un indicateur officiel et clair – un multiple de 1,22 fois la mNAV (valeur nette ajustée par action). Cette valeur détermine si MSTR achètera ou vendra des bitcoins ensuite.

● Pour MSTR :

○ Prime > 1,22 : Poursuite de l'ancienne stratégie, émission d'actions à prix élevé, utilisation des fonds pour acheter du BTC.

○ Prime < 1,22 (Inversion clé) : Émettre de nouvelles actions n'est plus rentable pour l'entreprise. La direction a clairement indiqué que si la prime tombait en dessous de ce seuil, ils vendraient du BTC, utilisant l'argent pour rembourser la dette ou racheter des actions.

● Comment arbitrer : Si la prime de MSTR tombe en dessous de 1,22, cela déclenchera une opportunité d'arbitrage conditionnelle « long MSTR, short BTC ». Car à ce moment-là, l'entreprise interviendra personnellement pour « vendre du bitcoin et acheter ses propres actions ». L'action de vente de l'entreprise effacera l'écart, et cette déclaration de la direction est le socle principal de cette stratégie d'arbitrage.

● Pour le STRC (actions privilégiées) : Auparavant, on craignait qu'un effondrement de MicroStrategy ne transforme ces actions privilégiées à dividende de 11,5 % en papier sans valeur. La déclaration officielle selon laquelle ils « vendraient du bitcoin si nécessaire pour rembourser la dette » signifie que le STRC a désormais un matelas de sécurité tangible, et n'est plus un schéma de Ponzi.

● Pour le marché du BTC (bitcoin) : Le mythe de « MicroStrategy détenant et ne vendant jamais » est brisé, l'impact émotionnel à court terme est baissier ; mais l'avantage est que l'entreprise vend activement des jetons pour réduire son effet de levier, éliminant définitivement le risque d'un « effondrement en cascade forcé lors d'un marché baissier profond » à l'avenir.

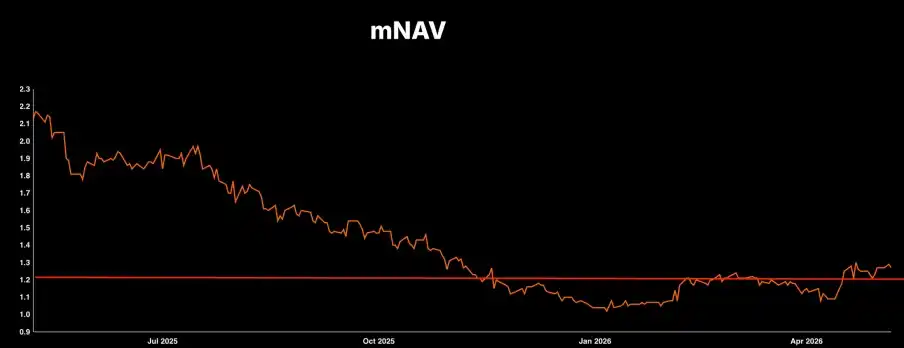

Les mains de diamant ne le sont plus : 1,22 fois la mNAV est la ligne rouge et la ligne de démarcation haussière/baissière pour le bitcoin

Ces deux dernières années, les doutes sur MSTR étaient nombreux, notamment concernant la gestion de son levier et de ses paiements d'intérêts. Le bitcoin étant un actif sans flux de trésorerie, MSTR doit pourtant payer des intérêts sur son financement, d'où viendraient-ils ? Lors de la conférence téléphonique du T1, la direction a elle-même déclaré : en dessous de 1,22 fois la mNAV, elle vendrait du bitcoin.

Cela équivaut à révéler les « cartes » et le « programme d'exécution automatique » de l'entreprise :

● Au-dessus du seuil (période d'expansion vampirisante) : L'entreprise est un fervent partisan du BTC. Tant que les investisseurs particuliers acceptent une prime supérieure à 1,22, MicroStrategy peut opérer une « expansion du bilan sans risque d'arbitrage ». Émission d'actions / prélèvement de capitaux -> achat massif de BTC -> augmentation de la valeur comptable -> hausse du cours de l'action, cette boucle positive continuera de tourner.

● En dessous du seuil (période de défense/réduction du bilan) : Freinage d'urgence de la boucle. Si MSTR est trop décoté par rapport aux bitcoins qu'il détient, continuer à émettre des actions revient à brader les actifs de l'entreprise. La direction, très rationnelle, indique qu'à ce stade, vendre du BTC contre des liquidités, pour distribuer des dividendes, gérer la dette, ou racheter directement des actions ordinaires MSTR à bas prix, a le plus grand effet d'accroissement de valeur pour les actionnaires existants.

Cela signifie que MSTR a enfin une « ligne de support de valeur » stricte, ce n'est plus un train fonçant sans freins.

Opportunité d'arbitrage : Long MSTR / Short BTC lorsque le multiple de mNAV passe sous 1,22

Qu'est-ce qui fait le plus peur dans l'arbitrage ? C'est de découvrir un excellent écart de prix, mais que le marché reste irrationnellement longtemps (par exemple, MSTR restant continuellement décoté), et que finalement votre position de couverture soit grignotée par les frais de financement ou les intérêts.

Mais le seuil de 1,22 fois annoncé par MSTR cette fois-ci offre une opportunité d'arbitrage avec une forte certitude.

Logique opérationnelle approfondie :

● Conditions de déclenchement strictes : Uniquement et seulement lorsque le multiple de mNAV de MSTR passe significativement en dessous de 1,22.

● Action de construction de position : À ce moment-là, le prix de MSTR est « sous-évalué de manière excessive » par rapport à l'actif BTC sous-jacent. Les traders prennent alors une position long sur MSTR, et ouvrent simultanément une position short sur un montant équivalent en BTC.

● Logique sous-jacente gagnante : Même si les acteurs du marché ne font pas revenir l'écart, la direction de MicroStrategy le forcera à se refermer. Une fois le seuil franchi, la direction, pour maximiser le « bitcoin par action », lancera l'opération de sauvetage promise – « vendre du BTC, racheter les actions MSTR sous-évaluées ». Comprenez-vous ? La direction de votre position long/short sera parfaitement synchronisée avec celle de l'entreprise qui interviendra avec plusieurs dizaines de milliards de dollars. Vous n'avez pas besoin de prédire si le BTC montera ou baissera demain, vous devez simplement capturer tranquillement le profit « sans risque » de la convergence de l'écart.

Conseil de surveillance : Actuellement, la prime de MSTR oscille autour de 1,28, la condition d'arbitrage n'est pas déclenchée, ouvrir une position maintenant serait prématuré. Mais elle est déjà entrée dans une zone de surveillance idéale, paramétrez des alertes de prix et intervenez seulement après la cassure.

3. Le matelas de sécurité du STRC (actions privilégiées) s'est nettement renforcé

Le STRC offre un rendement en dividendes élevé de 11,5 %. Dans le scénario baissier précédent, MicroStrategy n'était qu'un joueur avec un énorme effet de levier ; en cas de krach du bitcoin au-delà de 50%, la trésorerie de MicroStrategy s'effondrerait et le STRC, ces actions privilégiées, deviendraient instantanément du papier sans valeur.

Mais le rapport du T1 a complètement ouvert les livres de comptes réels de l'entreprise, clouant non seulement le bec aux baissiers, mais offrant aussi une bouée de sauvetage aux capitaux du monde du revenu fixe :

● Épaisseur d'actifs impressionnante : Au passif, l'entreprise a 13,5 milliards de dollars d'actions privilégiées et 8,2 milliards de dollars d'obligations convertibles, mais à l'actif, cela correspond à des réserves de BTC de 64 milliards de dollars. Le levier net n'est que de 9%, insignifiant, ce qui dans la finance traditionnelle correspond à un bilan extrêmement solide.

● Test de résistance extrême : Même en cas de répétition d'un krach majeur sur le marché crypto, avec une chute du BTC de 90% (jusqu'à 7 300 $), la vente des bitcoins détenus suffirait à rembourser toutes les dettes nettes.

● Fossé de liquidités : Au pire, même si le bitcoin devenait illiquide à court terme et ne pouvait être vendu, l'entreprise dispose encore de 2,25 milliards de dollars de trésorerie pure sur ses comptes. Rien qu'en plaçant cet argent au taux du jour le jour, cela suffirait à payer les intérêts de la dette et les dividendes privilégiés (1,5 milliard par an) pendant les 1,5 prochaines années. Globalement, tant que le BTC augmente de 2,3% par an, les comptes d'intérêts du STRC pourront être parfaitement équilibrés.

Le renversement d'attente le plus crucial est le suivant : la direction a brisé le dogme de la foi « ne jamais vendre de jetons ». Cela signifie qu'avant qu'une crise extrême ne se produise, ils vendraient activement et progressivement du bitcoin pour préserver la notation de crédit de l'entreprise et sa capacité à payer les intérêts. Le STRC a définitivement perdu l'étiquette de « dette à haut rendement crypto de type Ponzi », sa logique de tarification du risque se rapproche désormais de celle des obligations d'entreprises de qualité traditionnelle, et il est fort probable qu'il attire à l'avenir des investissements de portefeuille d'institutions traditionnelles.

4. Impact sur le marché du bitcoin (BTC) : Perte d'un « acheteur fidèle inconditionnel », démantèlement d'une « bombe de liquidation en cascade »

L'impact émotionnel de cette conférence téléphonique sur le marché au comptant du BTC est double, nécessitant que les traders changent de perspective temporelle :

● Douleur à court terme (impact émotionnel baissier) : Les investisseurs particuliers considéraient auparavant MicroStrategy comme une « créature mythique qui n'achète que sans jamais vendre, pouvant toujours soutenir les prix ». Maintenant, la direction reconnaît ouvertement qu'« elle vendra des jetons si l'évaluation n'est pas correcte », brisant directement le totem de la foi haussière, ce qui représente un coup non négligeable pour le sentiment d'achat et l'attrait spéculatif du marché à court terme.

● Avantage à long terme (amélioration de la structure fondamentale) : Les traders connaissant un peu l'histoire des cycles savent pourquoi la chute du dernier marché baissier (2022) a été si violente ? Parce que des géants comme LUNA, Three Arrows Capital, Celsius ont « tenu jusqu'au bout », jusqu'à ce que la liquidité s'épuise complètement et qu'ils soient liquidés de force, provoquant des ventes en cascade. Désormais, MicroStrategy n'est plus un « croyant » emporté par la ferveur, mais un « vétéran de Wall Street qui sait compter ». Il a établi une ligne d'alerte de vente claire, sait réduire son levier de manière proactive en ajustant son portefeuille dès les premiers signes de crise. Cela équivaut à désamorcer à l'avance la plus grosse « bombe nucléaire de liquidation systémique » suspendue au-dessus du marché crypto.

Conclusion : MicroStrategy reste le plus grand « commandant en chef haussier sur le BTC » de tout le marché boursier américain. Cependant, il est passé d'un briseur de porte qui ne faisait que charger, à un actuariat qui avance et recule avec mesure, et qui peut même récolter à contre-courant le sentiment du marché.