Le mois de mai a été marqué par deux transferts successifs du pouvoir de fixation des prix. Premièrement, les taux sans risque ont repris ce pouvoir aux narratifs cryptographiques, exposant pleinement la forte bêta du Bitcoin ; puis, à la fin du mois, alors que les tensions géopolitiques et les taux s'apaisaient, ce sont la fuite des capitaux internes au marché et la capitulation des détenteurs qui ont pris le contrôle des prix.

Sur le plan des prix, le BTC a atteint une zone haute autour de 82 850 dollars début mai, avant de subir une pression persistante et de clôturer le mois à 73 674 dollars, affichant une tendance baissière unilatérale sur l'ensemble de la période. La dernière semaine est la plus notable : l'environnement extérieur est devenu substantiellement plus accommodant, mais le marché des crypto-monnaies a refusé de réagir positivement. C'est un exemple classique d'« échec de la transmission de liquidité » et un échantillon typique de la brutalité d'un marché baissier profond.

La véritable cause de la baisse de mai réside dans la détérioration simultanée de trois fronts internes au marché des crypto-monnaies :

· Premièrement, une double hémorragie des capitaux entrants. Les ETF au comptant sur BTC ont enregistré une sortie nette de 2,425 milliards de dollars sur le mois, la troisième plus importante sortie mensuelle depuis leur création (après 3,555 milliards en février 2025 et 3,481 milliards en novembre 2025). L'offre de stablecoins s'est également contractée simultanément.

· Deuxièmement, la capitulation des détenteurs. Le MVRV des détenteurs à court terme est tombé en dessous de la ligne d'équilibre 1.0, entrant dans la zone de perte. La chaîne montre un schéma de capitulation typique.

· Troisièmement, l'ajout de levier à contre-courant par les positions longues sur les produits dérivés. L'open interest a augmenté contre la tendance pour dépasser 64 milliards de dollars, et le funding rate est redevenu positif. La déconsolidation s'est finalement achevée par une liquidation massive de 307 millions de dollars de positions longues (contre seulement 90 millions pour les positions courtes).

Mai a marqué le « démarrage » d'une nouvelle phase de baisse indépendante, après la fin d'une reprise intermédiaire, et constitue une « phase d'accélération » de l'assainissement dans un marché baissier profond de cycle. Le moment de l'arrêt ne dépend plus des facteurs macroéconomiques, mais de la capacité à stoigner l'hémorragie des capitaux extérieurs et à ralentir la liquidation par les détenteurs à long terme.

I. Macroéconomie et géopolitique : Deux transferts du pouvoir de fixation des prix, rupture de transmission en fin de mois

Première phase, rebond secondaire de l'inflation, les anticipations d'assouplissement sont réduites à néant

L'IPC du mois d'avril, publié le 12 mai, a été le premier point d'inflexion du mois. En apparence modéré, sa structure s'est détériorée – l'inflation des services de base (super-core) a accéléré pour le troisième mois consécutif, une dimension directement liée à l'emploi et aux salaires, et la plus persistante. Le lendemain, l'IPP d'avril a bondi à 6,0 %, atteignant son plus haut niveau depuis fin 2022 ; parallèlement, l'IPP chinois est redevenu positif après 41 mois de repli, mettant fin à la période déflationniste des « biens chinois » qui pesait sur l'inflation mondiale depuis deux ans.

Le point central du marché a opéré un changement de paradigme : de « quand les taux vont-ils baisser ? » à « de combien vont-ils augmenter ? ». Il faut clarifier une dimension temporelle – une hausse des taux lors des réunions récentes est quasiment exclue (le CME indique une probabilité supérieure à 99,4 % d'un statu quo en juin), mais la trajectoire de la politique monétaire a été significativement relevée dans ses extrêmes. Le marché ne croit plus à une baisse automatique des taux et se met à anticiper une « hausse forcée ». Ce renversement en lui-même suffit à relever systématiquement le taux d'actualisation de tous les actifs à forte bêta.

Deuxième phase, séisme politique à la Fed, instabilité de la fonction de réaction

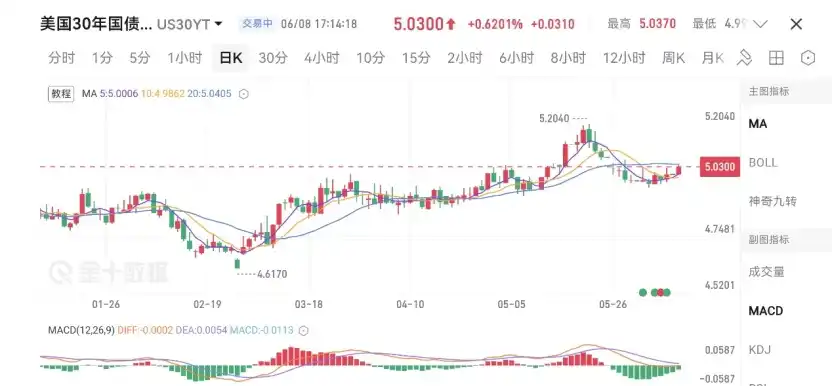

Le 15 mai, la réformatrice Warsh a officiellement pris la tête de la Fed, poussant un agenda de « dé-transparence » visant à abolir le dot plot et à supprimer les conférences de presse. Le même jour, le président sortant a rompu avec 75 ans de tradition en annonçant qu'il resterait gouverneur jusqu'en 2028 pour servir de contrepoids interne. Il s'agit de la division de pouvoir la plus profonde au sein de la Fed depuis 1951. Sa signification pour les marchés ne réside pas dans une divergence de politique, mais dans la baisse significative de la prévisibilité de la fonction de réaction. Le marché obligataire a répondu directement : le rendement des obligations du Trésor à 30 ans a été poussé à 5,19 %, son plus haut niveau depuis la veille de la crise des subprimes ; l'indice dollar a atteint un plus haut de six semaines. Pour les actifs valorisés par actualisation des flux de trésorerie, c'est un coup direct et sans solution.

Troisième phase, dégel géopolitique, mais rupture de la chaîne de transmission

La géopolitique a été une source centrale de perturbation pour les prix du pétrole, et donc pour la trajectoire de l'inflation en mai, avec un schéma en quatre phases : « apaisement – effacement – escalade – dégel ». Les déclarations apaisantes du début du mois ont fait chuter le WTI de plus de 7 % en une journée, et le BTC a pour la première fois perdu les 80 000 dollars ; les négociations américano-iraniennes se sont enlisées à la mi-mai ; les conflits se sont intensifiés à haute fréquence en fin de mois, le Brent étant suspendu entre 107 et 111 dollars. Un renversement de situation a eu lieu fin mai – le 28 mai, les États-Unis et l'Iran ont conclu un mémorandum de prolongation de cessez-le-feu de 60 jours, avec « libre passage » dans le détroit d'Ormuz et déminage par l'Iran, absorbant une grande partie de la prime géopolitique. Le WTI a clôturé à 88,53 dollars.

Au cours de la dernière semaine, la boucle de rétroaction négative observée à la mi-mai – « tensions géopolitiques → prix élevés du pétrole → persistance de l'inflation → anticipations de hausse des taux → renforcement du dollar et des obligations américaines → pression sur les actifs risqués » – a été rompue de manière concentrée : le rendement des obligations du Trésor à 10 ans a baissé d'environ 11 points de base sur la semaine pour atteindre 4,45 %, l'indice dollar est tombé à 98,91 ; le S&P a progressé de 1,43 % sur la semaine, le Nasdaq de 2,39 %, établissant de nouveaux records de clôture consécutifs, et le Nikkei a bondi de plus de 1 200 points en une journée. En théorie, cette combinaison « baisse des taux, baisse du pétrole, baisse du dollar, hausse des actions » aurait dû fournir un soutien significatif aux crypto-monnaies, mais le marché a refusé de réagir. C'est précisément une caractéristique marquée du marché crypto en phase de détérioration.

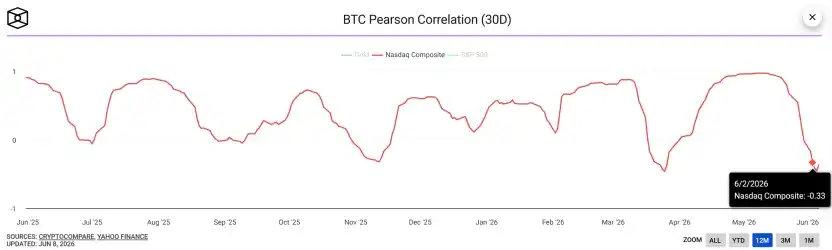

Un réajustement complet des corrélations renforce ce point. Mi-mai, l'appétit pour le risque en Asie-Pacifique (le KOSPI coréen a chuté de 5 % en une journée, déclenchant un circuit breaker) avait brièvement fait monter la corrélation entre le BTC et le Nasdaq. Mais en fin de mois, la corrélation glissante sur 30 jours entre le BTC et le Nasdaq s'est fortement réduite et est devenue profondément négative, atteignant son plus bas niveau depuis près d'un an. Les mêmes éléments macroéconomiques favorables ont conduit à des destins complètement différents : les marchés actions ont monté ensemble, le marché crypto a baissé seul, ce qui est la preuve empirique de cette corrélation négative profonde.

Ce découplage a une double signification. À court terme, c'est la confirmation objective que « l'assainissement interne domine » – les crypto-monnaies ne suivent plus l'appétit pour le risque macroéconomique, mais sont pilotées par leur propre situation de liquidités et la structure des positions. À moyen terme, cela signifie que même si le marché actions américain continue d'atteindre de nouveaux sommets, son effet d'entraînement sur les crypto-monnaies sera extrêmement limité. Il faut également conserver une vigilance à moyen terme : Goldman Sachs alerte que les stocks visibles mondiaux de pétrole brut ne représentent plus que 73 jours de demande, un dégel géopolitique ne signifie pas que les prix du pétrole ont atteint un sommet. Les inquiétudes inflationnistes restent élevées. Quel impact sur les actifs risqués ?

II. Flux de capitaux : Inversion mensuelle des ETF, détérioration de la prime Coinbase

C'est la partie la plus significative en termes de direction ce mois-ci, et la preuve la plus directe de « l'hémorragie interne ».

Flux mensuels des ETF : Inversion complète, d'une entrée nette en avril à une importante sortie nette en mai

Examinons d'abord les ETF au comptant sur BTC. En avril, les entrées nettes mensuelles s'élevaient à 1,966 milliard de dollars, portant les entrées nettes cumulées à un pic historique de 58,088 milliards de dollars, et la valeur nette d'actif totale a franchi pour la première fois les 100 milliards, atteignant 100,532 milliards de dollars. En mai, les flux se sont complètement inversés – les sorties nettes mensuelles ont atteint 2,425 milliards de dollars, la troisième plus importante sortie nette mensuelle depuis la création du produit (après -3,555 milliards en février 2025 et -3,481 milliards en novembre 2025) ; les entrées nettes cumulées sont retombées à 55,663 milliards, la valeur nette d'actif totale a diminué à 94,169 milliards de dollars, une évaporation de plus de 6,4 milliards en un mois.

La clé réside dans le fait que cela s'est amplifié progressivement au cours du mois, et non par un choc unique : à la mi-mai, les sorties nettes cumulées étaient déjà d'environ 1,417 milliard, pour atteindre 2,425 milliards à la fin du mois. Les capitaux ne se sont pas stabilisés, ils ont au contraire accéléré leur fuite en fin de mois.

Les ETF au comptant sur ETH confirment la même tendance : en avril, les entrées nettes mensuelles étaient encore de 356 millions de dollars, pour une valeur nette totale de 13,253 milliards ; en mai, elles sont devenues des sorties nettes de 541 millions de dollars, également la troisième plus importante sortie mensuelle de leur histoire (après -1,424 milliard en novembre 2025 et -617 millions en décembre 2025). Les entrées nettes cumulées sont retombées à 11,37 milliards et la valeur nette totale a diminué à 11,266 milliards. Le BTC et l'ETH ont tous deux connu des entrées nettes en avril, puis des sorties nettes importantes en mai, chacun battant son troisième record de sorties mensuelles – il s'agit d'une réallocation systémique des institutions sur l'ensemble de la classe d'actifs crypto.

Conclusion claire : Le narratif « achat marginal des ETF », qui a dominé toute la hausse depuis le halving, a effectivement quitté la scène en mai. Le canal d'entrée le plus important est passé du « moteur de capitaux » en avril à une « pompe d'aspiration » en mai. (Cette conclusion d'un retrait effectif est-elle appropriée ? Je pense qu'elle exprime seulement qu'un grand soutien à la hausse d'avril est désormais devenu une résistance.)

Prime Coinbase : De prime principalement positive en avril à prime négative sévère en mai

L'indice de prime Coinbase est la fenêtre la plus directe pour identifier les forces d'achat et de vente au comptant des institutions américaines. En avril, cet indice était encore principalement positif (en vert), les institutions américaines étant acheteuses nettes la plupart des jours de négociation, ce qui constituait la base au comptant de la reprise d'avril. En mai, l'indice est presque entièrement devenu négatif (en rouge) et à un niveau sévère – comme le montre le graphique, la zone de prime négative s'est continuellement élargie, approchant la zone extrême de -0,22 %. C'est l'une des périodes de prime négative les plus soutenues et les plus profondes de l'année écoulée.

Le point d'inflexion du passage de positif à négatif coïncide parfaitement avec le renversement du rythme des sorties nettes mensuelles des ETF, les deux se corroborant mutuellement. Le moteur sous-jacent est une réallocation d'actifs dominée par le rendement relatif – alors que l'attractivité des obligations américaines augmente, les institutions américaines « votent avec leurs pieds », échangeant leurs positions en BTC contre des positions en obligations d'État. Il est intéressant de noter qu'en fin de mois, alors que les rendements obligataires américains reculaient et que l'incitation à l'arbitrage diminuait nettement, la prime négative ne s'est pas redressée, mais s'est maintenue solidement – cela indique que le départ des institutions dépasse la simple « comparaison de rendements », et intègre une confirmation supplémentaire des anticipations d'un cycle crypto à la baisse.

L'écart entre contrats à terme et au comptant

Alors que les ETF perdaient de la vitesse, l'open interest du CME a augmenté contre la tendance pour dépasser 64 milliards de dollars. Le marché est passé d'une dynamique « pilotée par l'absorption au comptant » à une dynamique « pilotée par le positionnement sur les contrats à terme » – la prétendue « résilience au-dessus de 80 000 $ » n'était fondamentalement pas due à des entrées réelles, mais à l'extension de positions à effet de levier. La consolidation s'est finalement achevée par un krach brutal, avec 307 millions de dollars de liquidations de positions longues et seulement 90 millions pour les positions courtes sur la semaine.

III. On-chain : La matrice des bases de coût est complètement perdue, signal de capitulation confirmé

Les données on-chain dépeignent de manière encore plus éloquente « l'assainissement interne ».

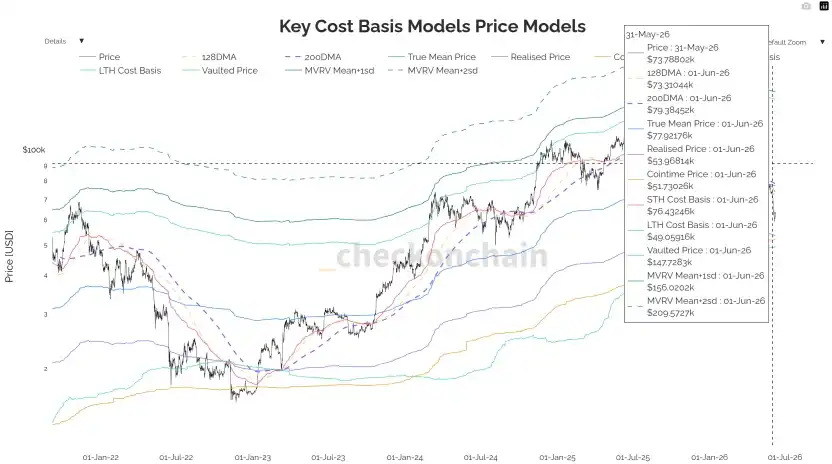

1. La moyenne réelle du marché et la moyenne mobile à 200 jours : De jamais solidement établies à une perte confirmée

Selon le graphique Key Cost Basis Models, la moyenne réelle du marché et la moyenne mobile à 200 jours forment ensemble la bande de démarcation entre marché haussier et baissier, validée à plusieurs reprises au cours des trois derniers cycles du BTC, située entre 77 000 et 79 000 $ en mai. La reprise du début du mois les avait brièvement reconquises mais n'avait pas réussi à s'y établir. Le 18 mai, cette bande a été franchie et effectivement perdue. En fin de mois, le prix évoluait en dessous de cette bande de démarcation, trouvant un soutien factuel dans des zones de moyennes mobiles plus basses. Ce seuil clé est passé d'un soutien sous les pieds à un « nuage de pression » au-dessus de la tête, tous les détenteurs à court terme étant désormais en perte profonde.

2. Le ratio profit/pertes réalisés : Pas de hausse, mais une baisse

La moyenne mobile à 30 jours de cet indicateur supérieure à 1 indique une dominance des prises de bénéfices. Le point bas de février 2026 était à 0,4, il est monté à 1,8 à la mi-mai – mais une confirmation d'un changement de tendance haussière nécessite un maintien durable au-dessus de 2,0. La réalité de fin de mois est la suivante : non seulement il n'a jamais atteint 2,0, mais il est retombé à 1,56. Chaque vague de hausse a été confrontée à des pressions de vente de la part d'acheteurs précoces réalisant leurs plus-values, rendant chaque rebond éphémère.

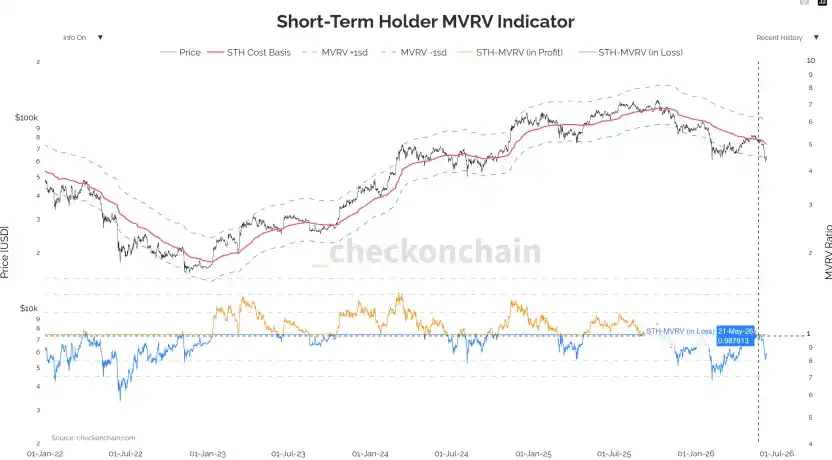

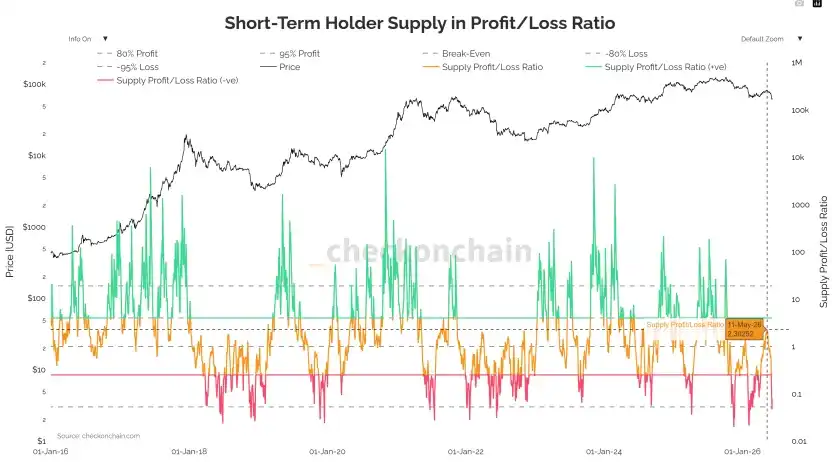

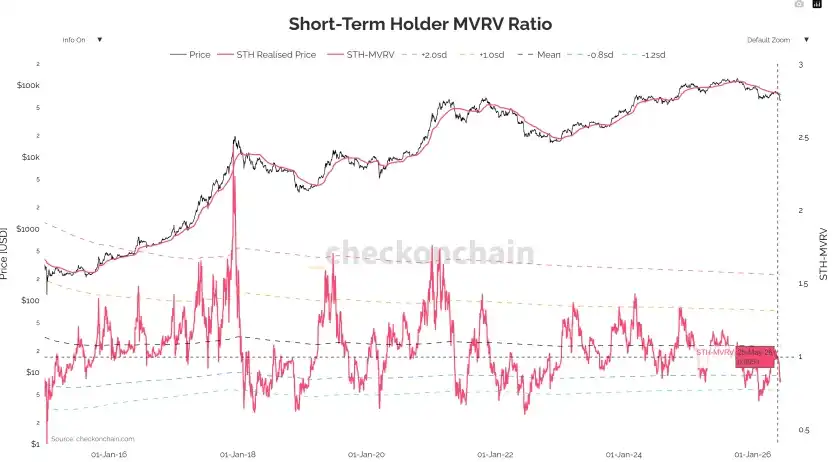

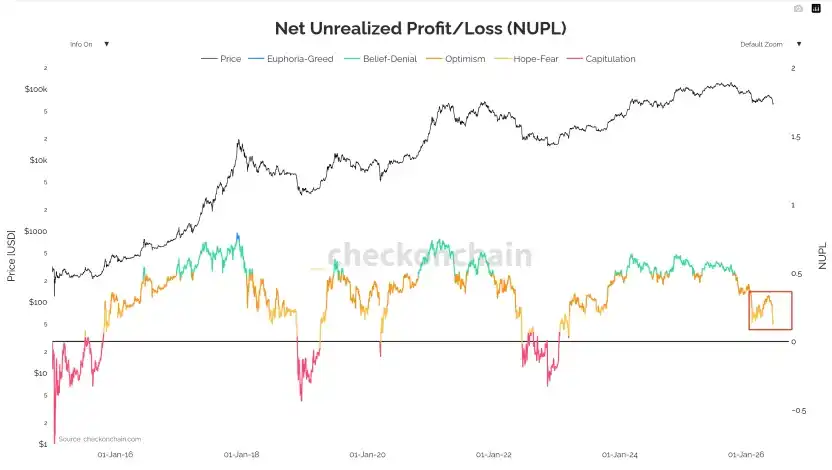

3. MVRV et NUPL : Signal de capitulation confirmé

Le graphique de l'indicateur STH-MVRV montre clairement que le ratio est passé en dessous de la ligne d'équilibre 1,0, entrant dans la zone de perte – c'est l'échelle objective d'une « perte globale des détenteurs à court terme », et l'un des signaux de capitulation les plus distinctifs lors des ajustements profonds des cycles précédents. L'indicateur NUPL (Net Unrealized Profit/Loss) confirme simultanément la détérioration du sentiment : comme le montre le graphique, le NUPL est significativement retombé de la zone « optimisme-croyance » (bleu-vert) du début d'année vers la bordure de la zone « espoir-peur » (orange), proche de la zone de transition claire précédant le fond baissier de 2022. C'est l'échelle objective de la compression continue de l'espace de profit non réalisé du marché et du repli structurel de l'appétit pour le risque.

IV. Produits dérivés et réserves des sociétés cotées : Déconsolidation de levier et ligne psychologique des 75 000 $

1. Gamma des market makers et effet d'échéance

La stabilité des prix début mai provenait du gamma long des market makers. Le BTC était bloqué dans une fourchette étroite autour de 80 000 $ début mai, non pas en raison d'un équilibre réel entre l'offre et la demande, mais à cause du « stabilisateur de prix » mécanique créé par les market makers détenant un gamma long important – vendant à la hausse, achetant à la baisse, comprimant activement la volatilité. C'est pourquoi, malgré les mauvaises surprises de l'IPC et les tensions géopolitiques, la volatilité réelle du BTC a continué de baisser (RV 30J tombée à 27 %).

Deux dates d'échéance consécutives ont directement modifié la structure du marché. L'échéance mensuelle du 15 mai, avec seulement IBIT représentant plus de 4 milliards de dollars de valeur notionnelle liquidée, a vu la capacité de stabilisation des market makers diminuer après le roll-off de cette position géante, permettant au BTC de franchir 77 500 $ le 18 mai. La seconde échéance mensuelle, plus cruciale, le 29 mai, avec une liquidation concentrée d'environ 7,5 milliards de dollars sur l'ensemble du marché, a vu le prix au comptant percer avant l'échéance la zone du max pain à 75 000 $ et du gamma court maximum, les flux de couverture vendeurs passifs aggravant encore la pression de vente en fin de mois.

2. Le piège des 75 000 $ a été déclenché

La plus grande concentration de gamma court était verrouillée dans la fourchette 75 000–76 000 $ (plus de 8 milliards de dollars de gamma négatif). Une fois tombé dans cette zone, la couverture des market makers s'est inversée pour devenir une vente suivant la tendance, créant une compression gamma orientée à la baisse. La réalité de fin de mois est que ce piège a été déclenché, en même temps que la ligne de défense psychologique du coût des stratégies de réserves en BTC des sociétés cotées a été franchie. La résonance à trois niveaux de défense ne laisse plus que la dernière – la bande de coût d'accumulation plus profonde, de niveau cyclique.

3. L'intention défensive du Skew continue de s'intensifier

Le Skew 1M est passé de +2,7 % début mai à +6,2 % le jour de la rupture, le Skew 6M restant élevé à +10 % – les institutions ne se couvrent pas seulement contre des événements à court terme, mais construisent également une protection structurelle à la baisse pour l'ensemble du second semestre 2026.

4. La ligne de coût des réserves en BTC des sociétés cotées : Du plus grand acheteur marginal à une pression de vente potentielle

Le coût moyen des principales sociétés ayant une « stratégie de réserves en BTC » se situe autour de 75 000–76 000 $. Dans leurs résultats du T1, les directions ont pour la première fois évoqué la possibilité de « ne pas exclure la vente d'une partie du BTC dans des circonstances extrêmes » – c'est l'assouplissement d'attitude le plus rare de la dernière décennie, modifiant substantiellement la structure du jeu. Par le passé, cette catégorie de sociétés était l'acheteur marginal absolu, l'anticipation d'un renforcement des achats sous pression constituant en soi un soutien. Désormais, avec une « vente possible », le plus grand acheteur marginal d'antan est contraint de devenir une pression de vente pro-cyclique. La clôture de fin de mois à 73 674 $ a effectivement franchi cette ligne de coût, Metaplanet, Semler et d'autres sociétés similaires ayant des coûts majoritairement entre 70 000 et 80 000 $ – la perte des 75 000 $ n'est pas un événement isolé pour une seule société, mais le début d'un risque de déconsolidation simultané pour tout l'écosystème des réserves en BTC des sociétés cotées.

V. Perspectives pour la suite

Positionnement structurel actuel. Nous qualifions la fin mai comme ayant « confirmé un sommet local et la perte de lignes de défense clés, la probabilité d'une extension structurelle à la baisse augmentant significativement ».

C'est la phase où les participants sont le plus susceptibles de se tromper – les acheteurs sont constamment attirés à acheter en pensant que « ce n'est peut-être qu'un ajustement sain », les vendeurs sont constamment éjectés en pensant que « le fond est peut-être là ». Mais la fin de mois a placé le fait brutal devant nous : alors que la macroéconomie et la géopolitique tournaient toutes deux au favorable, le marché crypto a baissé au lieu de monter, accompagné de la troisième plus importante sortie mensuelle de l'histoire des ETF, d'une corrélation profondément négative avec le Nasdaq, et d'une capitulation des détenteurs à court terme on-chain – le pouvoir de fixation des prix est passé des « facteurs macroéconomiques externes » à « l'assainissement interne ». Avant que le BTC ne reconquière efficacement 77 500 $ et ne le confirme par des volumes, acheter en anticipation fait face à une pénalité de probabilité de succès extrêmement élevée.

Un signal de positionnement de cycle à prendre en référence : le quantile de la régression de la moyenne mobile à 200 semaines du Bitcoin est actuellement tombé à 10,2 %, entrant dans la zone historique verte de « valeur ». C'est une caractéristique statistique apparue avant plusieurs grands fonds passés – fin 2015, fin 2018, fin 2022 – elle ne constitue pas une base d'achat anticipé à court terme, mais indique : d'un point de vue cyclique, l'actif est entré dans une zone de valeur significative, l'assainissement profond du marché baissier est en train de s'accomplir objectivement. Cependant, il faut être clair : historiquement, il faut encore une fenêtre de temps de 3 à 6 mois après l'entrée dans la zone de valeur pour que les transferts de positions s'achèvent et que les prix se stabilisent réellement.

Conclusion

En mai, de la manière la plus contre-intuitive, une question longtemps évitée a été placée devant tout le monde : Lorsque les risques extrêmes externes sont éliminés et que le marché reste incapable de monter, cela signifie que le véritable frein s'est intériorisé en une dynamique d'assainissement propre au cycle. La dernière semaine a vu un dégel géopolitique, une baisse des taux, une chute du pétrole, un rebond synchronisé des marchés actions, tandis que le BTC baissait contre la tendance, les ETF passaient d'entrées nettes en avril à des sorties nettes de 2,425 milliards en mai, la corrélation BTC-Nasdaq devenait profondément négative, et les détenteurs à court terme capitulaient sur la chaîne – c'est l'échantillon standard d'un « échec déclaré de la transmission de liquidité de la macroéconomie au marché crypto », et l'incarnation concentrée de la brutalité d'un marché baissier profond de cycle quadriennal. D'après la lecture du quantile de la moyenne mobile à 200 semaines à 10,2 %, le cycle est entré dans une zone de valeur, mais une zone de valeur n'est pas une zone de renversement ; historiquement, il faut généralement une fenêtre de 3 à 6 mois entre le contact du quantile bas et le renversement de la tendance des prix.

Le véritable démarrage du prochain marché haussier nécessite que deux préconditions soient simultanément satisfaites : premièrement, un assouplissement substantiel et durable du triangle « inflation – taux – liquidité », et non un simple apaisement impulsif dû à un seul événement géopolitique comme en fin de mois ; deuxièmement, un rallumage de la demande côté on-chain (et non du levier sur les dérivés) – un arrêt de l'hémorragie et un retour des flux via les ETF et les stablecoins, le retour de la prime Coinbase en territoire positif, la fin des capitulations on-chain.

En attendant, la prudence a de la valeur, la discipline rapporte, c'est la méthode de réponse la plus mathématiquement sensée dans une phase où l'assainissement structurel n'est pas achevé et où les prix ont franchi la base de coût des détenteurs à court terme. S'enrichir dans la vie dépend des cycles, mais survivre est toujours la condition préalable pour profiter du suivant.

Données des ETF :https://sosovalue.com/zh/assets/etf/us-eth-spot