Rédigé par : Metrics Ventures

Au cours de la dernière année, la performance de l'or a été particulièrement remarquable. Plus important encore, sa structure de demande a connu une évolution significative : la volonté de configuration des banques centrales et au niveau souverain a considérablement augmenté. Cela ne peut plus être simplement expliqué comme une couverture contre l'inflation ou une transaction de refuge à court terme. Une interprétation plus raisonnable est que l'or répond à un changement plus profond — une reprixation de la confiance dans la monnaie souveraine et de l'efficacité de la gouvernance mondiale.

Ce changement a été discuté à plusieurs reprises lors du Forum de Davos cette année. Que ce soit dans les agendas officiels ou les discussions privées, des expressions comme « déséquilibre de la structure de gouvernance mondiale », « l'ancien ordre se brise » et « nous entrons dans une phase sans retour en arrière possible » sont presque devenues un langage commun. Mardi, le Premier ministre canadien Mark Carney, dans son discours à Davos, a clairement exprimé ce sentiment d'inquiétude弥漫ant dans l'assemblée. Il a déclaré sans ambages que le prétendu « ordre international fondé sur des règles » se désintègre, et que l'humanité passe d'une histoire autrefois utile mais fictive à une réalité plus cruelle : la concurrence entre grandes puissances n'est plus contrainte, l'intégration économique est weaponisée, et les règles sont appliquées de manière sélective face à la puissance.

Carney n'a pas simplement attribué le problème à un pays, mais a pointé un changement de situation plus général. Lorsque les tarifs douaniers, les infrastructures financières, les chaînes d'approvisionnement et même les promesses de sécurité peuvent être utilisés comme monnaie d'échange, les institutions multilatérales dont dépendent les puissances moyennes et les économies ouvertes — qu'il s'agisse de l'OMC, de l'ONU ou d'autres cadres规则 — perdent de leur force contraignante. Dans un tel environnement, continuer à faire comme si les règles fonctionnaient normalement devient une auto-illusion. Reprenant la métaphore de Havel « vivre dans le mensonge », il a rappelé aux pays : le vrai risque n'est pas que l'ordre change, mais que les gens continuent d'agir selon le langage et les hypothèses de l'ancien ordre.

Il est encore plus notable que Carney n'ait pas insisté sur une confrontation idéologique, mais sur un changement de choix de gouvernance. Lorsque les règles ne fournissent plus automatiquement la sécurité, les pays se tournent vers une autre rationalité : renforcer l'autonomie stratégique, diversifier les dépendances, et construire des capacités « résistantes à la pression ». Il voit cela comme une logique typique de gestion des risques, et non comme une trahison des valeurs. Mais c'est précisément ici que la base de l'ancien ordre commence à se fissurer — car une fois que les pays ne croient plus que le système peut fournir durablement des biens publics, ils se mettent à acheter une « assurance » pour eux-mêmes.

Si l'on extrait les discussions de Davos de leur contexte national spécifique, on découvre une orientation commune plus profonde : les pays ne deviennent pas soudainement plus conservateurs, mais commencent à considérer comme acquis qu'une prémisse est en train de devenir caduque — à savoir que le système de gouvernance mondiale actuel peut encore coordonner à long terme les politiques fiscales, monétaires et les responsabilités internationales. Lorsque cette prémisse n'est plus universellement crue, le comportement des États passe de la « division du travail dans le cadre des règles » à la « préparation à l'incertitude ». Et ce changement finit inévitablement par se refléter dans les domaines les plus fondamentaux : la dette, les finances et la monnaie.

C'est précisément ici que les fissures de la gouvernance mondiale commencent à percer le prix financier. La dette nationale n'est plus seulement un outil de macro-contrôle, mais est reconsidérée comme l'actualisation de la capacité de gouvernance et des contraintes politiques ; la monnaie souveraine n'est plus seulement un moyen d'échange, mais est aussi requise pour assumer simultanément les fonctions d'engagement intertemporel, de responsabilité internationale et de tampon de crise. Dès que le marché commence à douter que ces rôles puissent encore être remplis simultanément, l'impact sur la confiance monétaire n'est plus un scénario extrême, mais un processus graduel et irréversible.

Et tout cela ne découle pas d'une erreur fiscale d'un pays particulier, mais est intégré dans le système monétaire international actuel. Le système centré sur le dollar détermine que le monde doit avoir un centre de déficit qui absorbe l'épargne externe à long terme, et détermine aussi que les excédents et les déficits ne sont pas accidentels, mais un partage des rôles固化 par le système. Le dollar est à la fois la monnaie souveraine des États-Unis et la base des réserves mondiales, de la tarification et des actifs sûrs, ce qui signifie que la demande mondiale pour les « actifs dollar sans risque » se renforce encore en période d'incertitude croissante. Pour jouer ce rôle en fournissant ces actifs au monde, les États-Unis ne peuvent le faire qu'en s'endettant continuellement à l'extérieur.

Dans un environnement de financiarisation et de libre circulation des capitaux, cette division du travail est constamment amplifiée. Les excédents ne sont plus principalement消化és par les prix des produits ou les ajustements de change, mais sont transformés en配置 à long terme des obligations américaines et des actifs financiers en dollars ; les déficits ne sont plus immédiatement contraints, mais sont retardés et absorbés par le système financier et l'intervention des banques centrales. Tant que le monde continue de croire que les actifs en dollars ont une sécurité irremplaçable en cas de crise, ce déséquilibre peut exister à long terme, et est même perçu comme une source de stabilité du système.

Mais lorsque la confiance dans la gouvernance diminue, que les contraintes规则 s'affaiblissent et que les outils financiers sont fréquemment weaponisés, ce déséquilibre structurel commence à être reprixé. Les excédents et les déficits ne sont plus seulement des phénomènes macroéconomiques, mais deviennent eux-mêmes des expositions au risque. Et c'est dans ce contexte que le Japon et la Chine, tous deux pays excédentaires, ont progressivement emprunté des chemins différents.

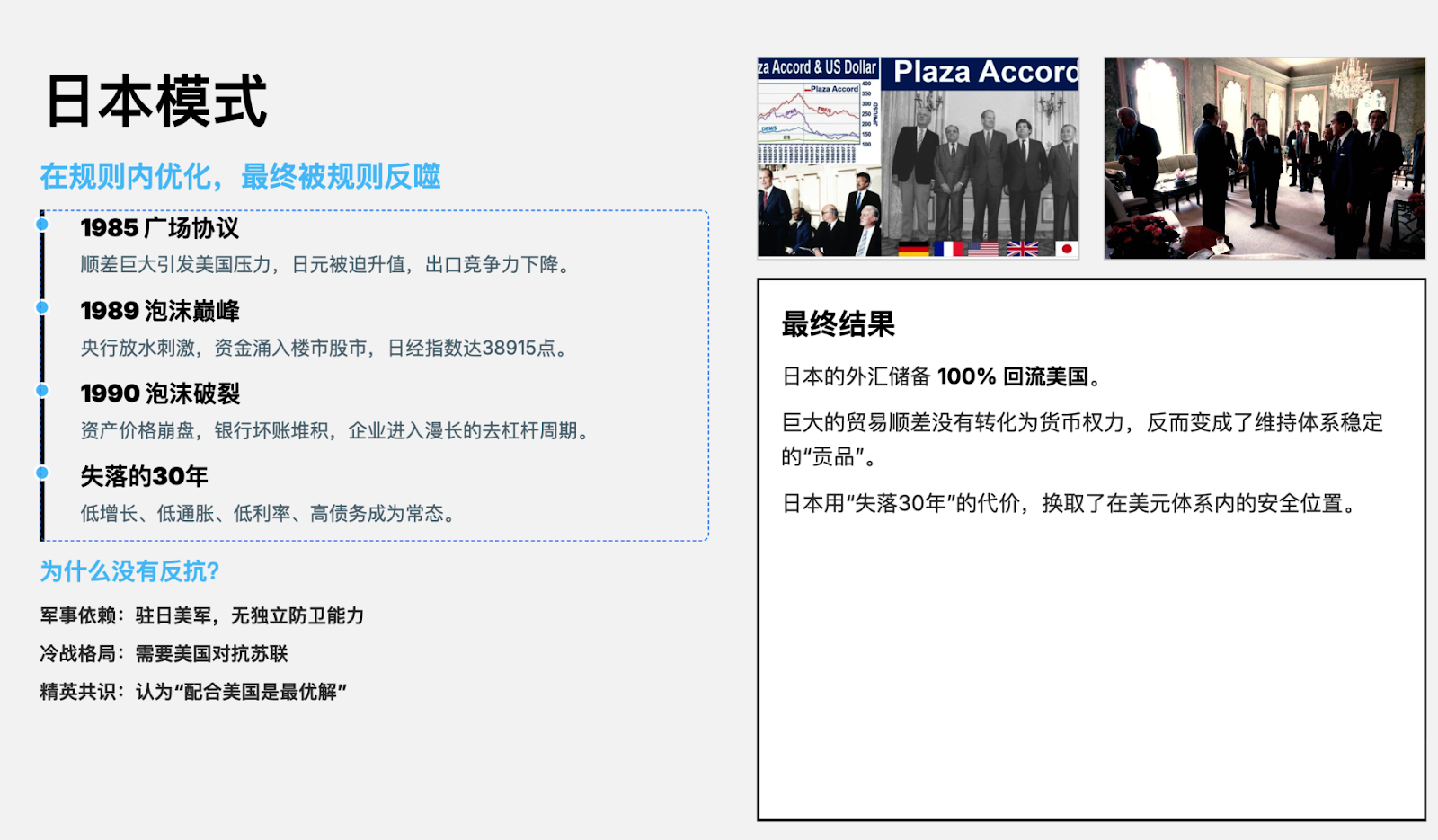

Le Japon a joué le rôle de pays excédentaire le plus typique et le plus « coopératif » dans ce système. Sous la pression externe et les contraintes规则, le Japon a choisi d'absorber les coûts d'ajustement par une appréciation du taux de change, une libéralisation financière et des politiques d'assouplissement à long terme, afin de préserver la stabilité de l'ordre global. Cette stratégie a réduit les frictions à court terme, mais a transformé l'ajustement structurel en coût国内 de stagnation à long terme, avec une dette élevée et une implication profonde de la banque centrale. L'excédent n'a pas disparu, mais a été internalisé comme le prix d'une stagnation prolongée, et la capacité d'internationalisation de la monnaie japonaise a été significativement limitée dans ce processus.

La Chine est entrée plus tard dans ce système, et son stade de développement et ses contraintes internes sont également très différents de ceux du Japon. Face à l'expansion de l'excédent et à la pression externe, la Chine n'a pas entièrement choisi de liquider rapidement par les canaux des prix et de la finance, mais a plutôt, dans le cadre de la gestion du taux de change, du contrôle des comptes de capital et de la mise à niveau industrielle, préservé autant que possible son autonomie politique. Ce choix a placé la Chine sous controverse à long terme, accusée de « fausser les règles » ou de « profiter du système », mais d'un point de vue de gouvernance, cela ressemble plus à un arrangement stratégique pour gagner du temps et de l'espace pour la transformation interne within the existing system, plutôt qu'à un simple arbitrage institutionnel.

Plus important encore, cette voie ne s'est pas arrêtée au « maintien de l'excédent », mais a quietly changé la structure de la demande de yuan. Alors que la Chine voit son importance croître dans le commerce mondial, la manufacturing et les chaînes d'approvisionnement clés, le yuan n'est plus seulement un outil de结算, mais commence à être considéré par davantage d'économies comme une option现实 pour réduire la dépendance externe et diversifier les risques monétaires. Dans un contexte où la géopolitique et les sanctions financières sont de plus en plus instrumentalisées, la dépendance单一 au système dollar est elle-même perçue comme une exposition au risque, ce qui donne à la demande de结算 en yuan, de financement en yuan et de配置 d'actifs en yuan une motivation stratégique claire.

Une fois que la demande de yuan passe d'une utilisation passive à une配置 active, son impact ne se limite plus au niveau commercial, mais se transmet au niveau financier. Des scénarios d'utilisation plus fréquents et plus stables signifient que le marché a besoin d'un pool d'actifs en yuan plus profond et plus liquide pour supporter cette demande. L'augmentation de la liquidité influence à son tour la manière dont les actifs sont prixés, faisant progressivement passer les actifs en yuan d'une « tarification basée sur la politique国内 » à une « logique de tarification plus proche de la marge internationale ». Ce processus ne dépend pas d'une libéralisation complète des capitaux, mais est davantage tiré par la demande réelle, c'est un changement graduel mais difficilement réversible.

C'est également dans une telle对照 que « l'ascension de l'Est et le déclin de l'Ouest » est redevenu une proposition pouvant être sérieusement discutée ces dernières années. Ce n'est plus un jugement émotionnel sur la rise or decline d'un pays particulier, mais le reflet de l'évolution des coûts des rôles within the system. Alors que la capacité d'auto-réparation du système dollar diminue, l'espace pour que le centre de déficit continue d'absorber les déséquilibres par la dette et l'expansion financière se réduit ; parallèlement, l'importance des économies excédentaires dans les chaînes industrielles, la sécurité et les arrangements régionaux augmente. Dans ce processus, la Chine, n'ayant pas entièrement复制 la voie d'ajustement à la japonaise, a préservé sa marge de manœuvre industrielle, politique et monétaire, lui donnant une élasticité stratégique plus élevée dans la重构 du système.

Mais ce changement ne signifie pas qu'une nouvelle monnaie hégémonique单一 est en train de se former. Une perspective plus réaliste est que le système monétaire évolue vers une structure多中心 et de coexistence. La centralité du dollar pourrait être affaiblie, mais ne disparaîtra pas rapidement ; la place du yuan dans le结算 commercial, la finance régionale et l'offre de liquidité augmentera progressivement, mais pas nécessairement sur la base d'une flottement libre complet, dépendant davantage des réseaux commerciaux, de la profondeur de la chaîne industrielle et de la crédibilité politique. L'internationalisation de la monnaie n'est plus ici une étiquette institutionnelle, mais le résultat d'une utilisation.

Dans une telle évolution du système, la logique des actifs de réserve change également. Le retour de l'or au premier plan n'est pas dû au fait qu'il puisse fournir un rendement, mais parce qu'il ne dépend d'aucune assiette fiscale nationale, stabilité politique ou engagement international, c'est une réponse directe à l'incertitude de la gouvernance. Il offre aux pays une option de réserve désouverainisée, déconnectée du crédit, particulièrement utile dans un environnement où le consensus fait défaut et où les contraintes规则 s'affaiblissent.

Le Bitcoin représente un autre niveau d'actif désouverainisé. Bien que ses performances aient été relativement inférieures à celles de l'or et de certains actifs traditionnels au cours de la dernière année et demie, sa logique centrale n'a pas été réfutée. En tant qu'actif numérique, rare et non attaché à un système de gouvernance单一, il ressemble plus à une option à long terme sur la forme future de la monnaie. Lorsque la重构 du système monétaire devient plus explicite et que la liquidité est reconfigurée, sa logique de tarification est plus susceptible de rattraper son retard dans une phase ultérieure, plutôt que de mener dans la phase initiale.

Si l'on rassemble finalement ces indices, on constate que ce que cette migration de l'ordre pas encore nommée change vraiment, ce n'est pas l'équilibre des forces à court terme, mais les conditions préalables à la validité des actifs. Lorsque les règles ne fournissent plus automatiquement la sécurité, lorsque la confiance monétaire elle-même devient un risque à couvrir, la question centrale de la配置 d'actifs n'est plus de parier sur qui gagne, mais de savoir comment rester valable dans un monde où l'incertitude devient la norme.

Dans ce contexte, l'or est une réponse défensive, tandis que les choix plus directionnels se manifestent dans le yuan et le Bitcoin. Le yuan représente la liquidité现实 intégrée dans le nouvel ordre, un pari sur la重构 monétaire tirée par le commerce, l'industrie et la demande réelle ; le Bitcoin représente la couverture ultime contre l'incertitude de la gouvernance, une option à long terme脱离 de tout système souverain单一. Les choisir n'est pas une expression de position, mais le résultat d'une配置 d'actifs尽量 cohérente, étant donné que la fissure dans la gouvernance mondiale est déjà explicite.

L'histoire n'apparaît pas sous forme d'événements spectaculaires. C'est souvent à un moment donné, en regardant en arrière, que les gens réalisent que l'ordre a migré imperceptiblement.