N'arrivant pas à obtenir des résultats probants avec ses modèles, Mark Zuckerberg commence à se tourner vers les infrastructures.

La raison est que Meta a subi une série de revers : l'accès au modèle Gemini a été restreint, Zuckerberg a admis que la progression de la technologie des agents IA interne était plus lente que prévu, le moral des employés est au plus bas depuis 20 ans...

Bref, une véritable année de malchance.

Mais ce n'est pas grave, Zuckerberg a eu une illumination et a trouvé un Plan B.

Si nos propres modèles ne peuvent pas rattraper le retard, alors on peut vendre des GPU !!

Selon Bloomberg, Meta envisage de lancer Meta Compute pour ouvrir ses vastes infrastructures IA à des clients externes.

Pas mal, c'est vraiment le royaume des vendeurs de pelles...

Meta va vendre des GPU

Pour vendre des pelles, combien Meta en possède-t-il ?

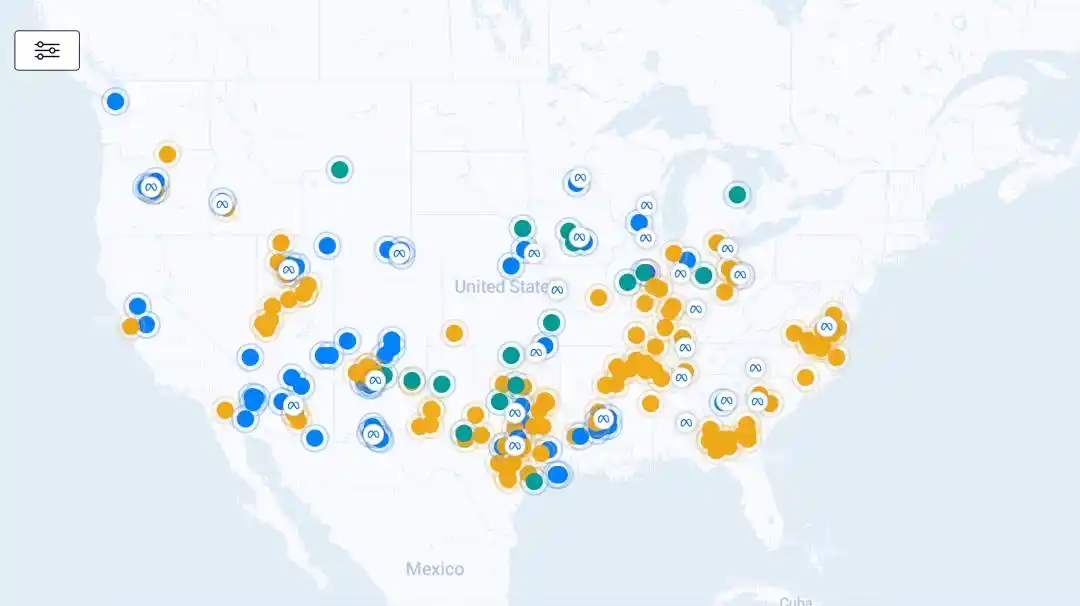

Selon SemiAnalysis, les achats de centres de données et de puissance de calcul de Meta ne ralentissent pas, mais s'accélèrent même.

Rien qu'au premier semestre de cette année, Meta a déjà souscrit des capacités dépassant les 5 GW en centres de données cloud et hébergés. Cela sans compter ses propres centres de données en construction, dont elle accélère le développement.

Les deux plus grands campus de centres de données que Meta construit actuellement représentent à eux seuls une capacité de 2,5 GW.

Et depuis début 2024, les contrats liés aux centres de données et à la puissance de calcul signés par Meta approchent les 10 GW.

Les nombreux points sur cette carte, c'est ce qui donne à Zuckerberg l'assurance pour vendre des GPU.

Cette puissance de calcul a plusieurs destinations :

Premièrement, continuer à alimenter ses propres modèles, comme le Muse Spark déjà lancé par Wang d'Alexandrie (MSL), et le prochain modèle en cours d'entraînement, Watermelon.

Deuxièmement, l'utiliser pour le système de recommandation publicitaire. SemiAnalysis estime que Meta pourrait vouloir multiplier par 10 la complexité de son système de recommandation publicitaire, en utilisant plus de puissance de calcul pour l'entraînement et l'inférence afin d'augmenter les revenus publicitaires.

Troisièmement, effectuer des transactions similaires à neocloud de SpaceX, en louant une partie de la puissance de calcul à des clients externes à un prix élevé.

Si l'on se base sur ce type de contrats de location de haute puissance comme ceux de SpaceX, chaque GW peut générer environ 50 milliards de dollars de revenus annuels.

Si Meta ne met que 200 MW de puissance de calcul à disposition de clients externes, cela pourrait rapporter 10 milliards de dollars de revenus annuels, avec une marge bénéficiaire extrêmement élevée.

Hmm, il y a vraiment de la marge à prendre là-dedans~

De plus, SpaceX a créé un nouveau modèle : des contrats sur trois ans, mais que les deux parties peuvent annuler sous 90 jours — ce qui équivaut en fait à une signature tous les 3 mois avec renouvellement automatique.

Cela signifie que Meta peut récupérer la puissance de calcul à tout moment pour l'utiliser chez MSL.

Quatrièmement, héberger des modèles tiers.

SemiAnalysis va même jusqu'à estimer que Meta est en négociations finales avec Anthropic pour obtenir un accès privé à Claude.

À l'avenir, Meta créera une plateforme de services de modèles similaire à Amazon Bedrock, Microsoft Foundry ou Google Vertex.

Autrement dit, Meta pourrait déployer des modèles tiers comme Claude sur ses propres infrastructures, puis les revendre sous forme de forfaits aux clients entreprises.

Pour Meta, cela a au moins trois utilités :

Premièrement, bien sûr, un usage interne.

Google vient de restreindre l'accès de Meta à Gemini, et Meta pourrait en retour utiliser Claude comme substitut.

Après tout, les projets d'IA de Meta nécessitent un grand nombre de tokens de modèles de haute qualité.

Et Claude est justement l'un des modèles les plus performants actuellement.

Deuxièmement, la vente externe. Meta pourrait vendre Claude-as-a-service, comme le fait Amazon avec Bedrock.

Les clients n'auraient pas besoin de signer un contrat avec Anthropic, de déployer et de maintenir le modèle eux-mêmes, il suffirait d'appeler le modèle via la plateforme de Meta.

Troisièmement, les applications verticales. Meta pourrait utiliser sa propre plateforme publicitaire pour construire un SaaS de vente et marketing, intégrant des agents IA de pointe.

SemiAnalysis prévoit que Meta pourrait bientôt annoncer un accord de ce type, Anthropic étant la cible numéro un, mais OpenAI ou Google pourraient aussi s'y joindre.

Si l'activité de puissance de calcul de Meta prend forme, ses concurrents ne seront plus seulement les entreprises de modèles comme OpenAI, Anthropic, Google.

Elle se retrouvera aussi face aux fournisseurs de cloud IA comme AWS, Azure, Google Cloud, ainsi que CoreWeave, Nebius, etc.

À l'annonce de cette nouvelle, les marchés financiers ont immédiatement réagi.

L'action Meta a bondi de près de 9 %, tandis que les sociétés de neocloud comme CoreWeave et Nebius ont subi des ventes massives.

Wall Street a manifestement compris la nouvelle histoire de Zuckerberg :

Bien que nos modèles n'aient pas encore gagné, les GPU peuvent déjà rapporter de l'argent !

Pourquoi vendre de la puissance de calcul : développer des modèles coûte trop cher

La raison la plus directe pour laquelle Zuckerberg passe des modèles à la vente de pelles est :

Développer des modèles, ça coûte vraiment, vraiment trop cher !!!

Les prévisions officielles de Meta pour les dépenses en capital en 2026 ont été revues à la hausse, entre 1250 et 1450 milliards de dollars.

À titre de comparaison, les dépenses en capital de Meta au premier trimestre de cette année ont déjà atteint 19,84 milliards de dollars.

Mais en regardant les progrès des modèles de Meta, on ne peut s'empêcher de s'inquiéter :

La série Llama est open source, son influence sur l'écosystème est grande, mais il est difficile de la transformer directement en revenus.

Et le dernier modèle autonome de Meta, Muse Spark, n'a pas vraiment ramené Meta dans le peloton de tête.

Maintenant, Meta entraîne en interne le prochain modèle, Watermelon (Pastèque), dont l'investissement en puissance de calcul serait d'un ordre de grandeur supérieur à celui d'Avocado.

Wang d'Alexandrie déclare : ne vous inquiétez pas, Watermelon a déjà rattrapé le niveau de GPT-5.5.

Par ailleurs, la version actuelle de Muse Spark sera bientôt mise à jour, avec des améliorations majeures en capacités de programmation et en agents intelligents.

Lorsqu'on demande à Meta quand elle pourra proposer un modèle à la hauteur de Claude Opus, Wang répond :

Ce sera très bientôt !

(Ne dis plus rien, Wang, sors-le simplement !)

En fin de compte, l'ambition d'IA de Meta a toujours tourné autour d'un objectif simple :

Rattraper OpenAI, Anthropic et Google.

Pour cela, Zuckerberg n'a pas hésité à dépenser. Puces, centres de données, talents, presque tout a été investi selon les spécifications les plus élevées.

Mais le problème est que, malgré l'argent dépensé, Meta n'a pas encore vraiment convaincu les développeurs et les clients que ses modèles sont à la pointe de l'industrie.

Lorsque les progrès des modèles ne peuvent pas être immédiatement monétisés, la puissance de calcul devient l'actif le plus facile à comprendre pour Wall Street.

Parce que les GPU et les centres de données peuvent au moins être valorisés.

Ces ressources peuvent être louées, héberger des modèles, vendre des API, servir les annonceurs, créer des SaaS d'agents IA, ou continuer à améliorer en interne le système de recommandation publicitaire.

C'est comme si, à l'origine, Meta racontait au marché une histoire très lointaine :

Croyez-moi, nous créerons une super-intelligence.

Mais maintenant, cette histoire semble beaucoup plus proche :

Même si la super-intelligence n'arrive pas si vite, ces GPU ne sont pas des coûts irrécupérables.

Bien sûr, vendre de la puissance de calcul ne signifie pas que Meta abandonne ses propres modèles. Le Plan A de Zuckerberg reste la super-intelligence.

Continuer à attirer des talents, accumuler des cartes graphiques, entraîner des modèles toujours plus grands, rattraper les trois grands.

Sur la voie de l'ASI, Zuckerberg n'abandonne jamais !

Simplement, l'incertitude dans la compétition des modèles de pointe est trop élevée, et en cours de route, il faut inévitablement faire quelques compromis~

Références :

[1]https://newsletter.semianalysis.com/p/meta-compute-everyone-wants-to-be

[2]https://www.bloomberg.com/news/articles/2026-07-01/meta-is-building-a-cloud-business-to-sell-excess-ai-compute

Cet article provient du compte WeChat officiel « Quantum Bit », auteur : Ting Yu