Depuis le début de l'année, le prix de la mémoire flash NAND est entré dans un nouveau cycle de hausse rapide, et le prix de détail des produits de stockage grand public est le premier touché. En octobre 2025, une carte microSD SanDisk Extreme 128GB se vendait 17 dollars sur Amazon. En février de cette année, le prix de la même carte avoisinait les 40 dollars. En moins de quatre mois, une hausse de 130%.

Il faut d'abord préciser la différence entre une barrette de mémoire (RAM) et une carte mémoire, ce ne sont pas les mêmes produits. La barrette de mémoire (RAM) est la mémoire temporaire à l'intérieur d'un ordinateur, utilisée pour la lecture et l'écriture des données lors de l'exécution des programmes ; les données disparaissent après la coupure de l'alimentation. La carte mémoire (comme la microSD) est un stockage externe extensible, utilisé pour la conservation à long terme de fichiers tels que des photos, des vidéos, etc. ; les données ne sont pas perdues après la coupure de l'alimentation. La hausse des prix discutée dans cet article concerne cette dernière, la carte mémoire et les puces de mémoire flash NAND qui la composent.

La hausse continue du prix des cartes mémoire reflète une repricing systémique de l'ensemble du marché de la mémoire flash NAND. Le point de départ de cette repricing, c'est que les data centers d'IA se disputent les mêmes plaquettes de silicium (wafers).

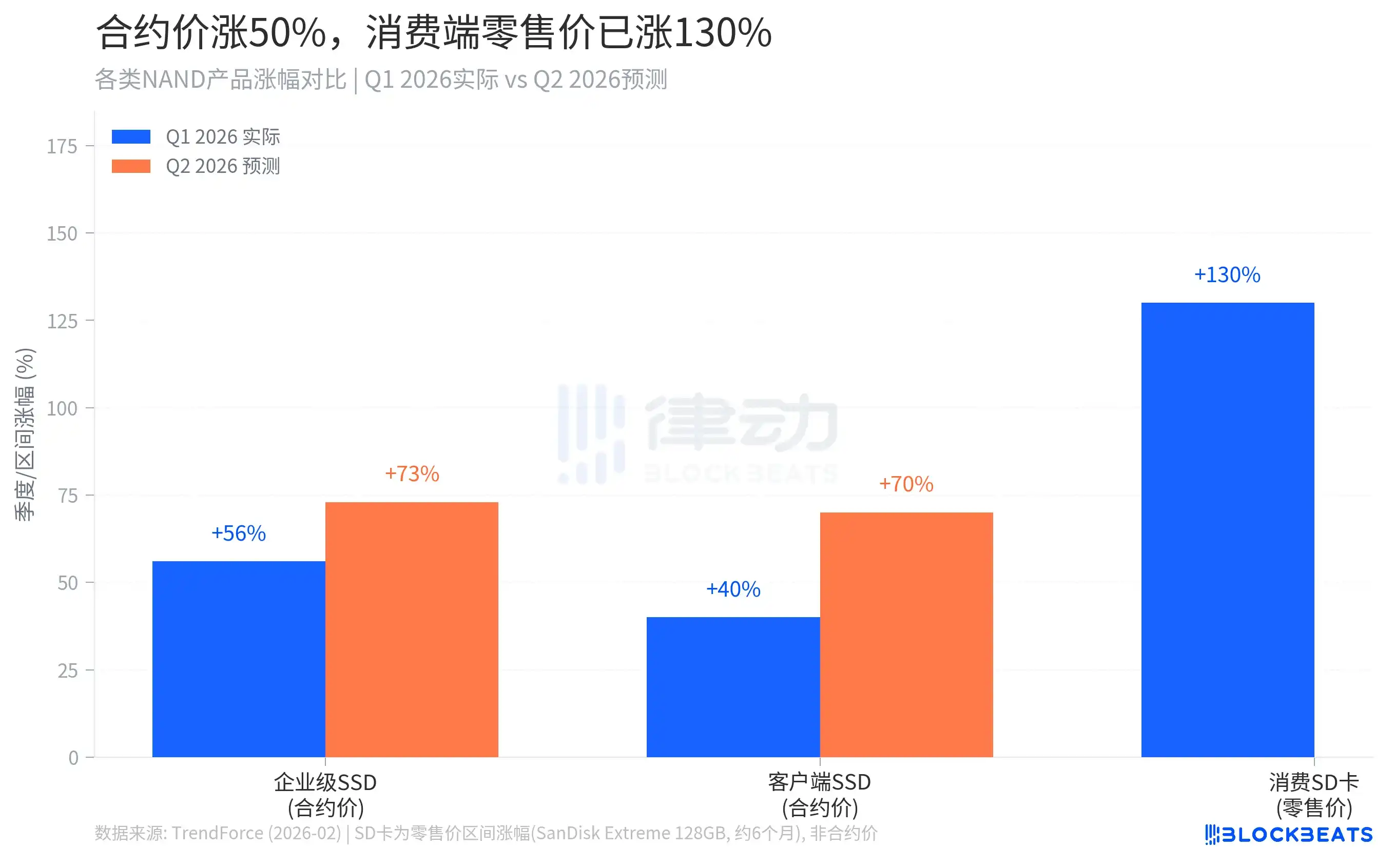

Le prix contractuel a augmenté de 50%, mais chez vous, c'est 130%

Commençons par expliquer ce qui se passe.

Le prix contractuel mondial de la mémoire flash NAND a commencé à grimper rapidement depuis la fin de l'année dernière. Selon un rapport publié en février par le cabinet d'études de marché TrendForce, le prix contractuel global du NAND au premier trimestre 2026 a augmenté d'environ 55 à 60% par rapport au quatrième trimestre de l'année dernière, les disques durs SSD d'entreprise (Enterprise SSD) ayant enregistré une hausse de 53 à 58%, battant le record de hausse trimestrielle. TrendForce prévoit également que le prix contractuel global du NAND augmentera encore de 70 à 75% au deuxième trimestre.

Ces chiffres représentent le prix unitaire convenu en gros entre grands clients, qui n'est pas directement égal au prix de détail affiché sur les plateformes de e-commerce. Mais le prix de détail pour le consommateur a augmenté encore plus fortement que le prix contractuel. La barre la plus à droite de la Figure 1, représentant 130%, est le choc prix réellement ressenti par le consommateur ordinaire.

Pourquoi la hausse en détail dépasse-t-elle autant le contrat ? Parce que le marché grand public est un « marché d'allocation résiduelle ». Lors de l'établissement de leurs plans de livraison, les fabricants originaux de NAND (NAND原厂) satisfont d'abord les grands clients ayant signé des accords-cadres à long terme, incluant les opérateurs de data centers d'IA et les fournisseurs de services cloud à très grande échelle. Ce n'est qu'après la livraison de ces lots que le stock restant entre dans les canaux de distribution du marché grand public. La quantité d'offre étant comprimée, le pouvoir tampon du marché de détail face à la hausse des prix est presque nul, d'où une hausse en détail plus abrupte qu'en contrat.

La société Kingston a publiquement confirmé cette année que son coût d'achat des wafers NAND avait augmenté de 246% par rapport à il y a un an. C'est un choc de coût au niveau de la matière première, qui se transmet finalement au consommateur via le prix du produit, étape par étape.

Comment le prix d'une carte mémoire est poussé à la hausse par l'IA

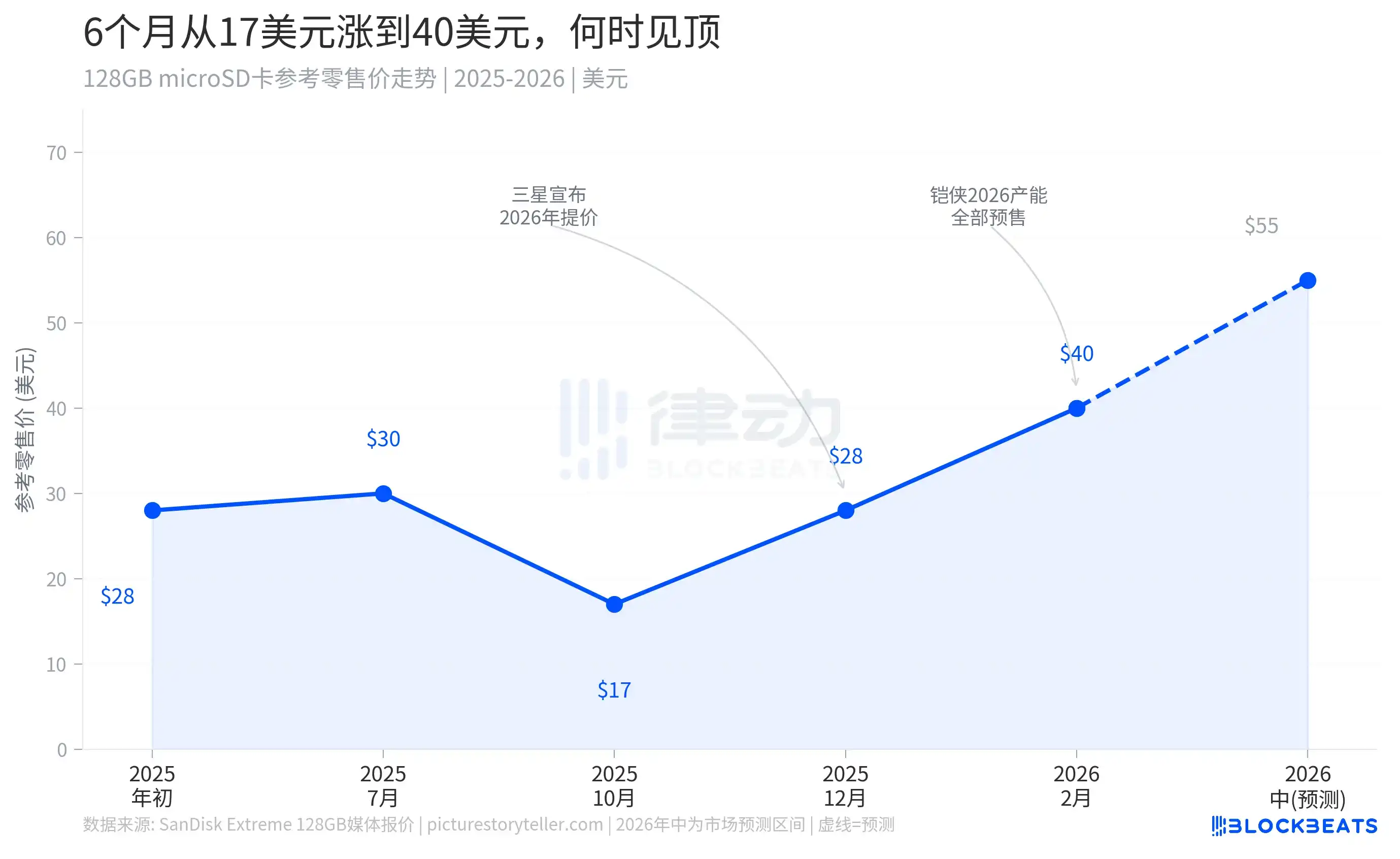

Ce graphique comporte deux points clés qui méritent d'être mentionnés séparément.

Le premier se situe vers octobre 2025, période où il était possible d'acheter des cartes mémoire à un prix relativement bas. Cette période marquait la fin du cycle précédent de suroffre. Entre 2023 et 2024, les grands fabricants de mémoire avaient accumulé d'importants stocks dans un environnement de demande faible, et les prix avaient continuellement baissé. Photographes, créateurs de contenu et joueurs ont profité de cette fenêtre pour faire le plein de cartes mémoire à des prix historiquement bas.

Le deuxième point clé est le quatrième trimestre 2025. Samsung, Kioxia, Micron et SK Hynix ont successivement annoncé des réductions de production et des hausses de prix, renversant complètement la situation en peu de temps. Samsung a augmenté ses prix de plus de 100% pour ses clients entreprises, Kioxia a clairement indiqué que sa capacité de production pour l'année 2026 dans son intégralité était déjà pré-vendue à de grands clients, coupant directement l'approvisionnement du marché grand public.

Depuis lors, le prix de détail des cartes mémoire n'a cessé de grimper, et devrait atteindre la fourchette de 50 à 60 dollars autour de mi-2026, sans fenêtre de repli prévue pour l'année. Il ne s'agit pas de spéculation market, mais d'un ajustement structurel du mécanisme d'allocation de l'offre. Avant que les data centers d'IA ne deviennent l'acheteur prioritaire du marché NAND, les produits grand public et professionnels participaient à peu près à égalité à l'allocation des capacités. Désormais, le grand public est le récepteur en fin de chaîne d'allocation.

Cette fois, c'est totalement différent de 2017

L'industrie du NAND connaît un cycle de prix tous les trois à quatre ans environ. La dernière hausse typique s'est produite en 2016-2017 et a duré près de deux ans. Elle avait été causée par la transition technologique du NAND 2D vers le NAND 3D. La nouvelle technologie de gravure en couches (stacking) avait ralenti la production effective pendant la phase de montée en rendement (良率爬坡阶段), et le resserrement de l'offre avait fait monter les prix. Mais une fois que les lignes de production 3D NAND des différents fabricants eurent stabilisé leur rendement, Samsung, SK Hynix et Micron ont simultanément considérablement augmenté leur production, les stocks sont rapidement passés de la pénurie à la surabondance, et les prix ont chuté en rebond début 2018.

Le moteur de la hausse actuelle est totalement différent, et le chemin de correction l'est donc aussi.

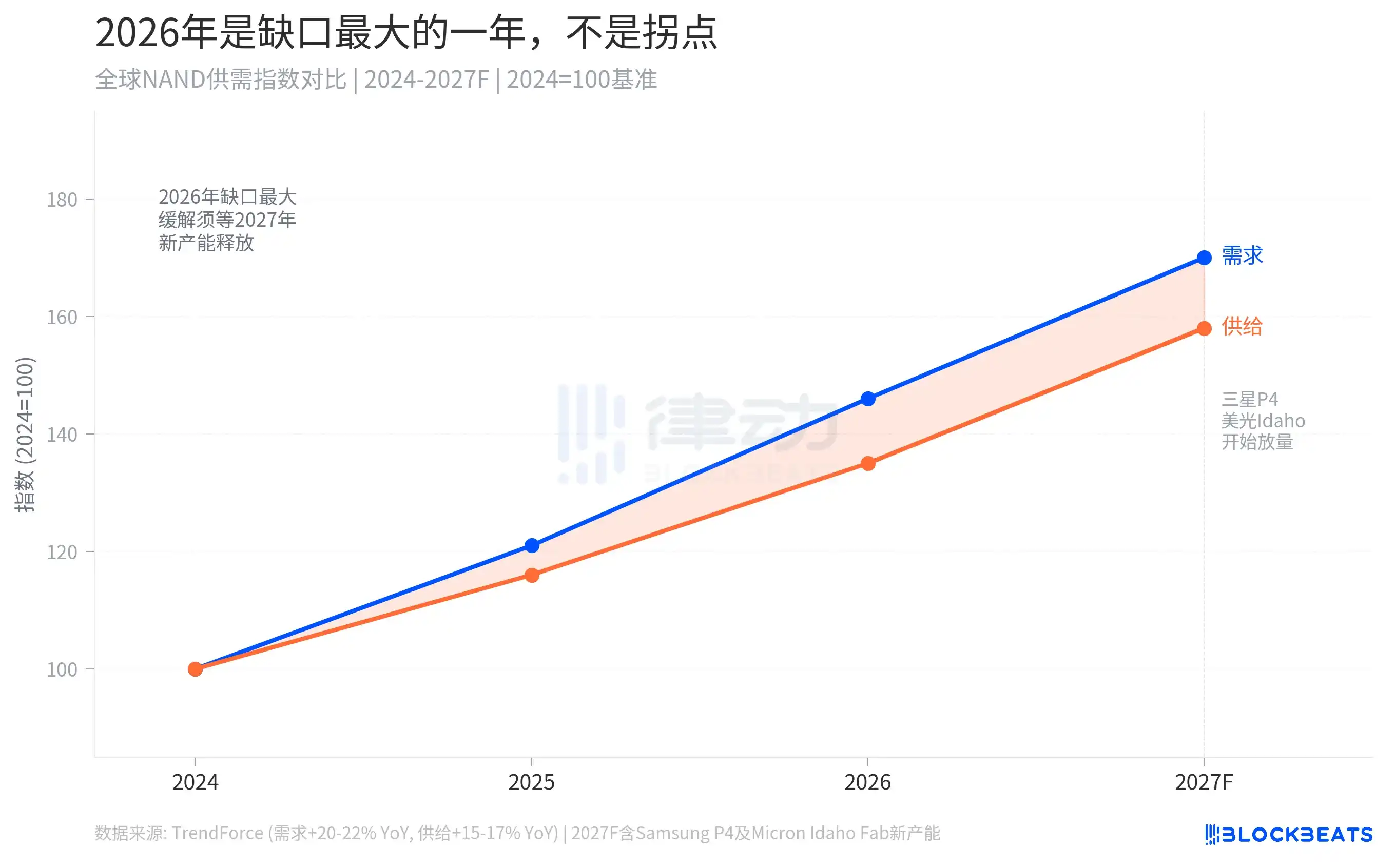

Selon les données de TrendForce, la croissance de la demande mondiale de NAND en 2026 est estimée à 20-22%, tandis que la croissance du côté de l'offre n'est que de 15-17%. L'écart absolu n'est pas énorme, mais dans un marché de grande taille, une différence de quelques points de pourcentage entre l'offre et la demande peut déclencher une réaction de prix extrêmement violente. Plus important encore, cet écart n'est pas dû à un problème technique, mais à un transfert structurel de la demande. Les data centers d'IA consomment la capacité de production NAND de manière continue, massive et prioritaire, et l'ampleur de cette demande n'a pas de plafond.

Il faudra attendre fin 2027 voire 2028 pour que les nouvelles capacités de production atténuent la tension de l'offre. Les lignes de production NAND de l'usine P4 de Samsung à Pyeongtaek (Gyeonggi-do), la nouvelle usine de wafers de Micron dans l'Idaho aux États-Unis, et l'extension de l'usine de Kioxia à Iwate, pointent toutes vers cette fenêtre temporelle. L'année 2026 est celle où l'écart entre l'offre et la demande sera le plus important, ce n'est pas un point d'inflexion des prix.

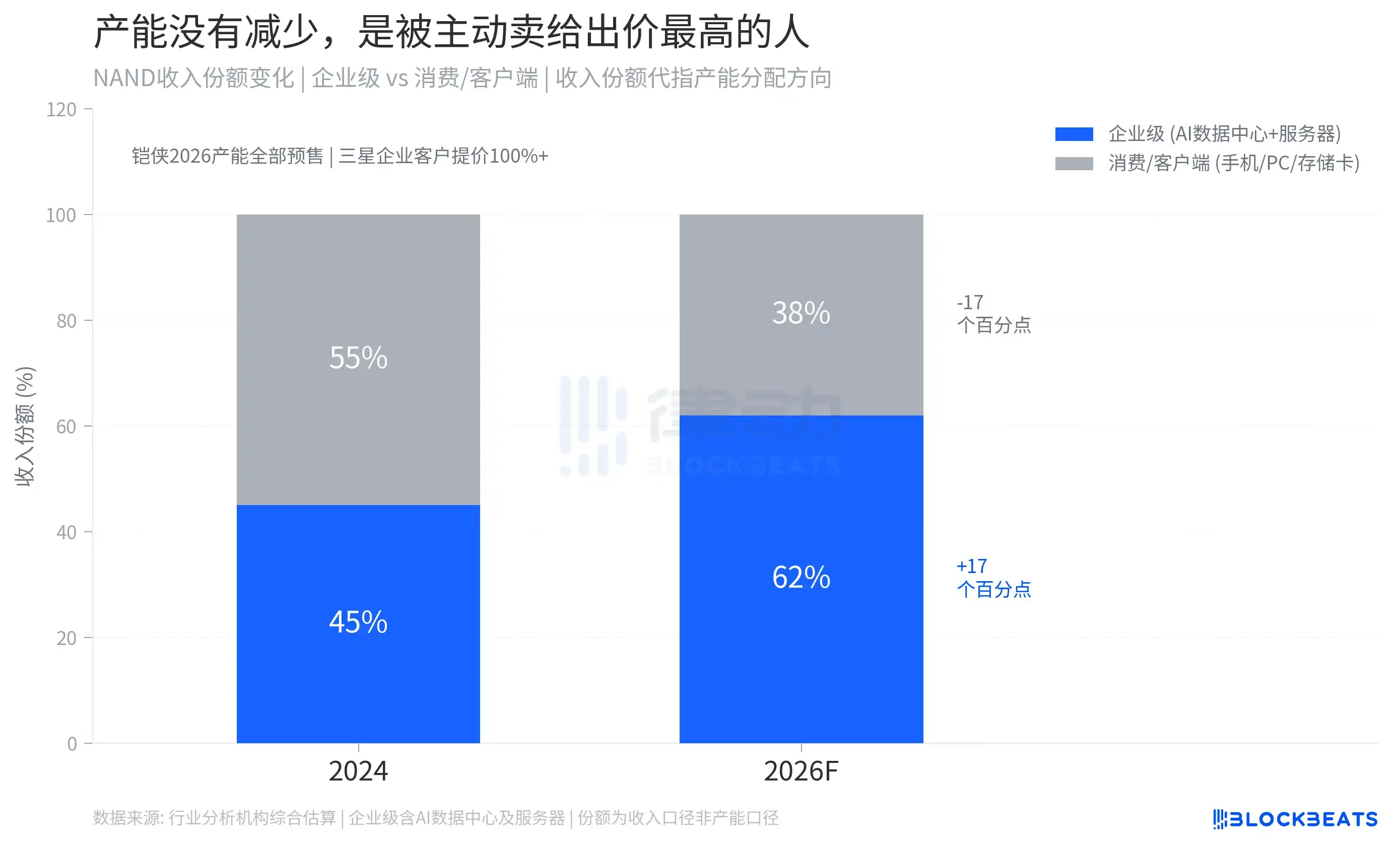

Les fabricants n'ont pas une capacité insuffisante, ils vendent activement leur capacité à ceux qui paient le plus cher

Le graphique ci-dessous illustre le mécanisme essentiel de cette hausse des prix. Dans la structure des revenus de l'industrie NAND, la part des produits destinés aux entreprises (SSD pour data centers d'IA, stockage pour serveurs universels) est en expansion rapide. Selon les estimations synthétisées par les organismes sectoriels, la part des produits entreprise dans le revenu total du NAND est passée d'environ 45% en 2024 à environ 62% en 2026, tandis que la part du marché grand public et client est passée de 55% à environ 38%.

La logique qui pousse à cette migration est directe : pour une même surface de wafer, la marge unitaire pour produire un SSD entreprise haute densité QLC est 3 à 5 fois plus élevée que pour produire une carte mémoire grand public. L'allocation des capacités des fabricants comme Kioxia et Samsung suit le principe de maximisation du profit commercial : ils attribuent les meilleurs wafers aux acheteurs qui paient le plus cher.

Ce mécanisme a également un effet caché. Lorsque le stock disponible sur le marché grand public diminue, les distributeurs et détaillants accélèrent leur vitesse de réapprovisionnement pour se couvrir contre les futures hausses de prix, ce qui accélère encore la déstockage côté consommateur, créant un cycle d'auto-renforcement de la hausse des prix.

Pour le consommateur, le prix des cartes mémoire restera à un niveau élevé pendant un certain temps, non pas parce que la capacité de production des wafers est insuffisante, mais parce que la priorité d'allocation du marché grand public a été réduite au niveau systémique. Il faudra attendre que le rythme de construction des infrastructures de calcul IA ralentisse pour que l'excédent de capacité de production de wafers retourne dans la chaîne d'approvisionnement des biens de consommation, mais ce ne sera pas avant 2027.

La carte SD dans votre appareil photo et le plus grand data center d'IA au monde utilisent le même wafer. Maintenant vous savez qui gagne.