Auteur : Stablecoin Insider / McKinsey×Artemis

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : Le rapport conjoint de McKinsey et Artemis a fait quelque chose de rare dans le secteur : décompose les données de volume des transactions en stablecoins. La conclusion : sur environ 35 000 milliards de dollars de volume annuel de transactions on-chain, seulement environ 390 milliards de dollars (environ 1 %) représentent des comportements de paiement réels, dont 58 % sont des opérations financières entre entreprises, avec une croissance annuelle de 733 %. L'utilisation des stablecoins par les consommateurs est presque négligeable, et ce n'est pas un hasard — l'article résume cinq raisons structurelles expliquant pourquoi le fossé entre les institutions et les particuliers n'est pas seulement un écart temporaire.

Texte intégral :

Le secteur des stablecoins a un problème au niveau des titres.

D'un côté, les données on-chain brutes montrent que des dizaines de milliers de milliards de dollars circulent sur la chaîne chaque année, un chiffre qui alimente des comparaisons sans fin avec Visa, Mastercard et des prédictions sur le remplacement imminent de SWIFT.

De l'autre, un rapport historique publié en février 2026 par McKinsey & Company et Artemis Analytics dépouillé tout cela et pose une question plus directe : quelle part représente de vrais paiements ?

La réponse est environ 1 %.

Sur environ 35 000 milliards de dollars de volume annuel de transactions en stablecoins, seulement environ 390 milliards de dollars représentent de vrais paiements d'utilisateurs finaux, tels que des factures de fournisseurs, des transferts transfrontaliers, des versements de salaires et des paiements par carte. Le reste est constitué d'activités de trading, de mouvements internes de fonds, d'arbitrage et de cycles automatisés de contrats intelligents.

Le rapport conclut que les chiffres de titres gonflés devraient être « le point de départ de l'analyse, et non un indicateur proxy pour mesurer l'adoption des paiements ».

Mais au sein de cette base réelle de 390 milliards de dollars, il y a une histoire qui mérite un examen plus approfondi, et elle tourne presque entièrement autour de la finance d'entreprise, et non des portefeuilles des consommateurs.

Domination du B2B : ce que disent réellement les données

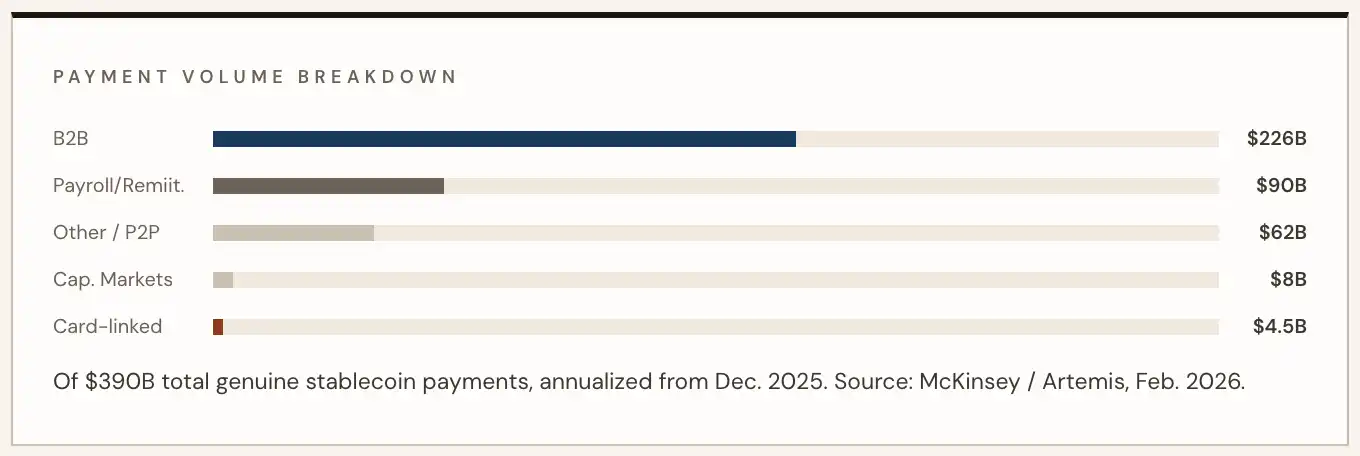

Selon l'analyse de McKinsey/Artemis (basée sur les données d'activité de décembre 2025), les transactions entre entreprises représentent 226 milliards de dollars de tous les paiements réels en stablecoins, soit environ 58 %.

Ce chiffre représente une croissance annuelle de 733 %, principalement tirée par les paiements de chaîne d'approvisionnement, les règlements transfrontaliers avec les fournisseurs et la gestion de la liquidité financière. L'Asie mène en termes d'activité géographique, mais l'adoption en Amérique latine et en Europe accélère également.

Le reste du domaine des paiements réels se répartit entre les salaires et les transferts d'argent (90 milliards de dollars), les règlements de marchés de capitaux (8 milliards de dollars) et les dépenses par carte liée (4,5 milliards de dollars).

Selon McKinsey, le montant des paiements par carte liés aux stablecoins a augmenté de manière stupéfiante de 673 % en glissement annuel, mais en valeur absolue, il ne représente qu'une petite fraction du flux B2B.

Pour référence : ce total de 390 milliards de dollars ne représente que 0,02 % des plus de 2 000 000 milliards de dollars de paiements annuels mondiaux estimés par McKinsey. Plus précisément, le flux stablecoin B2B représente environ 0,01 % du marché mondial des paiements B2B de 160 000 milliards de dollars.

Ces chiffres sont importants dans le contexte des stablecoins, mais restent infimes dans le contexte du système financier mondial.

Les données de taux mensuels illustrent plus clairement où se trouve l'élan. Selon les données citées par BVNK du rapport McKinsey/Artemis, en janvier 2024, le volume mensuel de paiements en stablecoins n'était que de 5 milliards de dollars ; début 2026, ce chiffre dépassait 30 milliards de dollars — une multiplication par six en moins de deux ans, l'accélération la plus forte survenant au second semestre 2025.

Annualisé, ce taux s'élève désormais à plus de 390 milliards de dollars.

« Le fait que les vrais paiements en stablecoins soient bien inférieurs aux estimations conventionnelles n'atténue pas le potentiel à long terme des stablecoins en tant que canal de paiement, cela établit simplement une base de référence plus claire pour évaluer où se trouve le marché. » — McKinsey/Artemis Analytics, février 2026

Pourquoi l'écart existe : cinq forces structurelles excluant la vente au détail

La divergence entre l'adoption explosive du B2B et l'utilisation négligeable par les consommateurs n'est pas une coïncidence, mais le produit d'asymétries structurelles qui favorisent systématiquement les cas d'usage entreprise par rapport aux cas d'usage grand public.

Voici les cinq forces qui animent l'écart institutionnel :

1) L'efficacité financière l'emporte sur la commodité du consommateur

Les directeurs financiers d'entreprise sont motivés par des points de douleur concrets et quantifiables : les chaînes de correspondants bancaires SWIFT qui mettent un à cinq jours ouvrables à régler, les fenêtres de change qui immobilisent des liquidités, et les frais d'intermédiaires qui s'ajoutent à chaque étape de la transaction.

Les stablecoins résolvent ces trois problèmes simultanément. Pour une entreprise payant des fournisseurs dans quinze pays, le calcul économique est évident ; pour un consommateur achetant un café, ce ne l'est pas. L'incitation à changer est d'un ordre de grandeur plus important côté entreprise que côté particulier.

2) La programmabilité n'a pas d'équivalent en valeur côté détail

L'explosion du B2B est en partie une histoire de paiements programmables. Les contrats intelligents permettent une logique conditionnelle — déclenchement sur facture, confirmation de livraison, libération sous séquestre — qui peut automatiser à l'échelle des processus entiers de comptes fournisseurs.

Cela convient naturellement aux opérations financières des entreprises, car les processus de paiement structurés, répétitifs et à haute valeur tirent un énorme bénéfice de l'automatisation. Les paiements de détail manquent d'applications déclenchées similaires à toute échelle.

Un consommateur faisant ses courses n'a pas besoin de conditions programmables, il a besoin de quelque chose d'aussi simple à utiliser qu'une carte. La complexité cognitive des paiements natifs de la blockchain reste une barrière côté détail, et la programmabilité n'y aide en rien.

3) L'architecture réglementaire favorise les institutions

Après la loi GENIUS, les opérateurs institutionnels ont adapté l'architecture de conformité aux exigences AML/CFT, à la règle de déplacement, aux exigences de licence, etc., et ont établi une infrastructure juridique leur permettant d'opérer en confiance.

Les équipes financières des entreprises ont des fonctions de conformité dédiées capables d'absorber les frictions d'entrée ; les consommateurs individuels ne le peuvent pas. Le résultat est que, dans la plupart des juridictions, les canaux d'entrée pour les stablecoins restent opérationnellement complexes pour les utilisateurs de détail, et le déficit d'acceptation par les marchands persiste à l'échelle mondiale.

Aujourd'hui, chaque paiement B2B sans friction est un point de données que les institutions utilisent pour justifier des investissements supplémentaires ; l'écosystème consommateur, quant à lui, attend une entrée conforme et fluide en termes d'expérience utilisateur qui n'est pas encore apparue à grande échelle.

4) L'avantage de la boucle fermée

Le succès des paiements en stablecoins B2B tient précisément au fait qu'il s'agit d'une boucle fermée : une entreprise envoie à une entreprise, les deux parties ont un portefeuille, une infrastructure de conformité et n'ont pas besoin d'un réseau marchand universel.

Les paiements consommateurs sont confrontés au problème classique de l'œuf et de la poule : les marchands n'investiront pas dans une infrastructure d'acceptation des stablecoins tant que la demande des consommateurs n'existe pas ; et les consommateurs n'activeront pas de portefeuille tant qu'ils ne pourront pas dépenser largement.

Le monde institutionnel contourne complètement ce problème en opérant dans des environnements bilatéraux ou de consortium, sans aucun réseau marchand ouvert.

5) Les incitations institutionnelles pointent vers l'amont

Un directeur financier d'entreprise détenant des stablecoins peut obtenir un rendement, réduire son exposition au change, améliorer sa gestion de liquidités — ces avantages s'accumulent en interne, les partager en aval introduit de la complexité ou une vulnérabilité concurrentielle.

Étendre l'utilisation des stablecoins aux fournisseurs des fournisseurs, aux employés ou aux consommateurs finaux nécessite de construire un réseau qui profite à ces parties en aval, ce qui n'est pas nécessairement dans l'intérêt de l'équipe financière initiatrice.

En l'absence d'un ROI clair poussant le réseau à s'étendre vers l'extérieur, les entreprises choisissent rationnellement de consolider les bénéfices internes.

Contexte de marché

Les propres données d'infrastructure de BVNK corroborent la domination du B2B du point de vue de l'opérateur. La société a traité 30 milliards de dollars de volume de paiements en stablecoins annualisé en 2025, une multiplication par 2,3 en glissement annuel, dont un tiers du volume provenait du marché américain.

Sa liste de clients (Worldpay, Deel, Flywire, Rapyd, Thunes) est le who's who de l'infrastructure跨境 B2B et de paie, et non des applications consommateurs.

Comme BVNK l'a noté dans sa rétrospective de fin d'année 2025 :

« L'hypothèse initiale selon laquelle les transferts d'argent et les virements consommateurs conduiraient la croissance initiale des stablecoins ne s'est pas matérialisée comme principal moteur ; le B2B a joué ce rôle à la place. »

Quand le détail rattrapera-t-il — si c'est le cas

La base de référence de McKinsey/Artemis rend la situation actuelle clairement identifiable. Ce qu'elle ne peut pas répondre, c'est si l'écart institutionnel va se réduire, s'élargir ou se solidifier de façon permanente.

Voici trois scénarios possibles pour les 18 prochains mois :

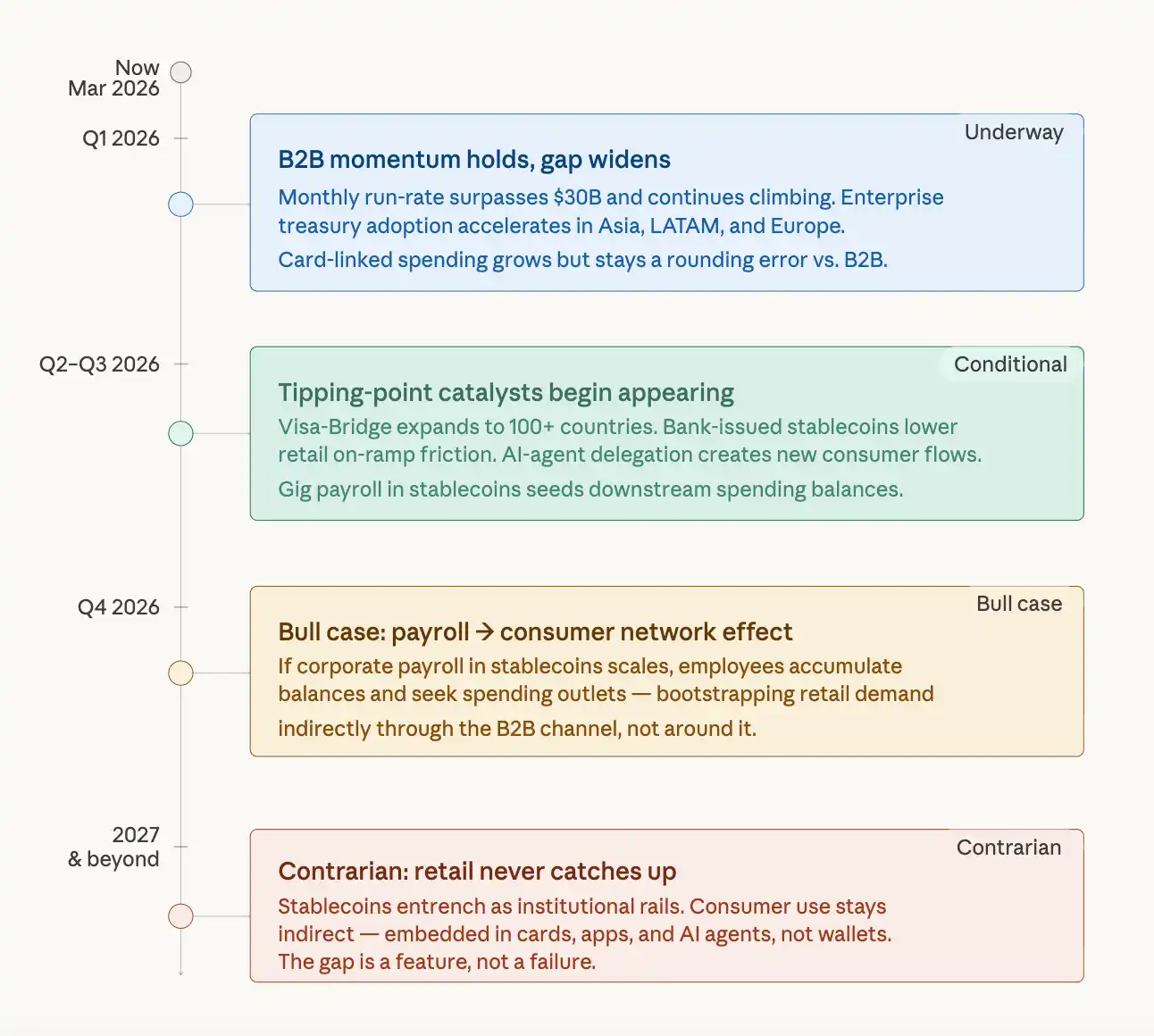

À court terme 2026 — L'écart s'élargit encore

L'élan B2B ne montre aucun signe de ralentissement. Le taux mensuel de plus de 30 milliards de dollars se poursuit alors que davantage d'entreprises adoptent la voie des stablecoins pour les comptes fournisseurs transfrontaliers et les opérations financières. Les dépenses par carte en stablecoins des consommateurs augmentent modestement, mais restent négligeables en valeur absolue par rapport aux flux B2B. Même si l'adoption au détail progresse lentement en pourcentage, l'écart s'élargit en dollars absolus.

À moyen terme fin 2026 - 2027 — Les points de basculement commencent à apparaître

Plusieurs catalyseurs pourraient commencer à combler l'écart : les stablecoins multidevises émis par les banques réduisent les frictions d'entrée pour les particuliers ; les fonctionnalités programmables s'étendent aux applications consommateurs via des paiements délégués à des agents IA ; les salaires de l'économie des petits boulots versés en stablecoins créent des soldes de consommation en aval pour les employés.

Le secrétaire au Trésor américain Scott Bessent prédit que l'offre de stablecoins pourrait atteindre 3 000 milliards de dollars d'ici 2030, une trajectoire qui implique que des effets de réseau consommateurs finiront par apparaître.

Opinion contraire — Le détail pourrait ne jamais "rattraper", et c'est peut-être le point crucial

L'interprétation la plus honnête des données de McKinsey est que les stablecoins pourraient être en train d'évoluer vers ce que le rapport suggère subtilement : une couche de règlement programmable sur Internet pour les machines, les services financiers et les institutions, l'adoption par les consommateurs en étant un bénéfice indirect et intégré, et non un cas d'usage principal.

Si ce cadre tient, alors l'écart institutionnel n'est pas un échec d'adoption, mais une caractéristique de l'architecture naturelle de la technologie. Les salaires d'entreprise versés en stablecoins pourraient finalement créer des dépenses de consommation en aval, mais le chemin de l'infrastructure B2B aux portefeuilles de détail est long et sinueux, et dépend de percées en matière d'expérience utilisateur qui ne sont pas encore apparues à grande échelle.

Base de référence honnête

Le rapport McKinsey/Artemis a fait quelque chose de plus précieux que d'enregistrer la croissance des stablecoins : il a établi une base de référence honnête qui manquait manifestement au secteur.

En éliminant le bruit des transactions, les mouvements internes et les cycles automatisés de contrats intelligents, il révèle un marché de paiement qui croît véritablement — le volume de paiements réels a doublé entre 2024 et 2025 — mais qui est structurellement, et non accidentellement, fortement concentré sur le segment institutionnel.

La croissance de 733 % du B2B n'est pas une histoire consommateur reportée, c'est une histoire financière en train de mûrir.

Les entreprises qui construisent aujourd'hui sur la voie des stablecoins résolvent de vrais problèmes opérationnels — frictions transfrontalières, inefficacités des correspondants bancaires, retards de fonds de roulement — qui n'ont rien à voir avec le fait que les consommateurs détiennent ou non un portefeuille de stablecoins. Elles continueront à construire quoi qu'il arrive.