Auteur : Brayden Lindrea

Compilation : TechFlow

Présentation par TechFlow : L'entreprise minière de bitcoin MARA Holdings a dévoilé des résultats du premier trimestre décevants : un chiffre d'affaires en baisse de 18 % en glissement annuel, une perte nette passée de 530 millions à 1,3 milliard de dollars, et une action ayant annulé toutes ses gains de la journée en après-marché. L'essentiel des pertes provient de dépréciations latentes sur les positions en BTC. Fait plus notable, MARA a clairement indiqué qu'elle n'achèterait plus de nouveaux équipements miniers, se tournant entièrement vers les centres de données pour l'IA – son classement en tant que plus grande entreprise minière par capitalisation boursière est désormais tombé à la septième place.

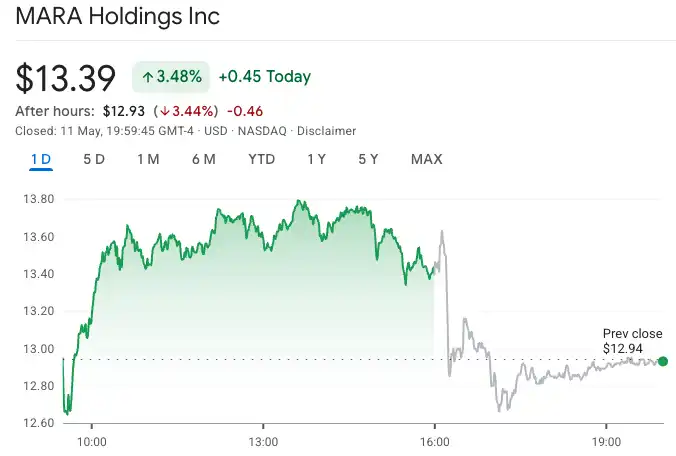

L'action de MARA Holdings a chuté de 3,44 % en après-marché lundi, clôturant à 12,93 dollars, effaçant intégralement sa hausse de 3,48 % de la journée. La raison est simple : les résultats du premier trimestre sont partout inférieurs aux attentes.

Chiffre d'affaires et bénéfice en deçà des attentes

Selon le rapport financier déposé par MARA, le chiffre d'affaires du trimestre clos le 31 mars s'est élevé à 174,6 millions de dollars, en baisse de 18 % par rapport à l'année précédente, et inférieur aux attentes des analystes de Wall Street qui étaient de 192,7 millions de dollars.

La perte nette s'élève à 1,3 milliard de dollars, contre une perte de 533,4 millions de dollars au même trimestre l'année dernière, soit une expansion de près de 1,5 fois. La perte par action de 3,31 dollars dépasse également largement l'estimation des analystes de 2,20 dollars.

Légende : Évolution du cours de l'action MARA en après-marché, source : Google Finance

D'où vient la perte de 1,3 milliard ?

La principale cause de la perte est la dépréciation latente sur les 38 689 bitcoins détenus par MARA. Le prix du bitcoin ayant chuté de 23 % au premier trimestre, cela a directement pesé sur la valorisation comptable.

MARA a vendu plus de 15 100 bitcoins lors de la dernière semaine de mars, d'une valeur d'environ 1,1 milliard de dollars, pour procéder au rachat à prix réduit d'une partie de sa dette.

Détérioration continue de l'environnement minier

La situation difficile de MARA n'est pas un cas isolé. L'ensemble du secteur minier américain du bitcoin glisse de la rentabilité vers la perte.

Deux pressions majeures : le bitcoin est tombé à plus de 35 % de son sommet historique de 126 080 dollars, réduisant drastiquement les revenus des mineurs par bloc ; parallèlement, la difficulté minière a augmenté de près de 30 % sur l'année écoulée, faisant grimper continuellement les coûts de puissance de calcul.

La position de MARA dans le secteur recule également. En termes de capitalisation boursière, elle est passée du rang de plus grande entreprise minière de bitcoin à la septième place, ses concurrents progressant plus rapidement dans la transition vers l'IA.

Transition complète vers les centres de données pour l'IA

MARA affirme que l'extraction de bitcoin reste la « base opérationnelle » de l'entreprise, mais ses actions sont déjà très claires.

La stratégie IA de la société repose sur deux axes : premièrement, une collaboration avec Starwood Capital pour convertir ses sites miniers existants en centres de données pour l'IA et le calcul haute performance (HPC) ; deuxièmement, l'acquisition fin avril pour 1,5 milliard de dollars de Long Ridge Energy & Power, une centrale électrique au gaz naturel et son centre de données associé.

MARA explique sa démarche ainsi :

« Notre stratégie consiste à localiser les nouvelles infrastructures au même endroit que nos sites miniers de bitcoin existants. La flexibilité de cette approche réside dans le fait que nous pouvons générer des revenus via le minage aujourd'hui, tout en conservant l'option de rediriger la capacité électrique vers des charges de travail pour l'IA et l'informatique critique. »

L'acquisition de Long Ridge pourra finalement supporter une puissance de calcul IA de 600 MW, permettant à environ 90 % de la capacité d'extraction non hébergée de MARA d'être redéployée pour l'IA et le calcul informatique.

Pour résumer la détermination de cette transition en une phrase : l'entreprise indique clairement qu'elle n'a aucun plan d'achat de nouveaux équipements miniers à l'avenir.