Rédigé par : David, TideResearch

Lecture guidée de Tide Research :

Le département Wealth Management de J.P. Morgan a publié le 1er juin un rapport de perspectives à mi-2026. C'est-à-dire, à mi-chemin de l'année, il indique à ses clients à haut patrimoine comment investir pour le second semestre.

Dans un contexte de blocage du détroit d'Hormuz faisant grimper les prix du pétrole, de résurgence de l'inflation et de passage du récit sur l'IA de l'euphorie au scepticisme, la tonalité générale de ce rapport est prudemment optimiste, mais appelle à changer la configuration d'investissement spécifique.

J.P. Morgan estime que les trois principaux risques mondiaux actuels (fragmentation, inflation, caractère disruptif de l'IA) sont surévalués de manière trop pessimiste par le marché, et que la volatilité actuelle représente précisément une fenêtre d'entrée.

Le jugement général est le suivant :

Continuer à miser sur le super cycle de l'IA et les actions américaines, couvrir l'inflation avec des actifs physiques et des stratégies alternatives, réduire les liquidités, surveiller les marchés émergents.

Si vous détenez des positions technologiques américaines, ou si vous envisagez d'augmenter ou de réduire vos positions au second semestre, le cadre et les données de ce rapport méritent d'être examinés ; nous avons synthétisé et interprété le rapport original, en réorganisant les priorités selon leur pertinence pour l'investissement.

Six conclusions clés :

1 Le super cycle de l'IA n'est pas terminé, le marché est trop pessimiste.

Les dépenses en capital attendues pour 2026 des cinq Hyperscalers (Microsoft, Meta, Oracle, Google, Amazon) dépassent les 6500 milliards de dollars, en hausse de 1300 milliards par rapport au dernier trimestre de résultats. L'investissement lié à l'IA a contribué à hauteur de 25 points de base à la croissance du PIB réel américain en 2025. La croissance du PIB de Taïwan dépasse les 7%, son plus haut niveau depuis 2010, les exportations de semi-conducteurs étant le principal moteur. JPM estime que le marché valorise un « pic de l'IA », mais les données ne soutiennent pas ce récit.

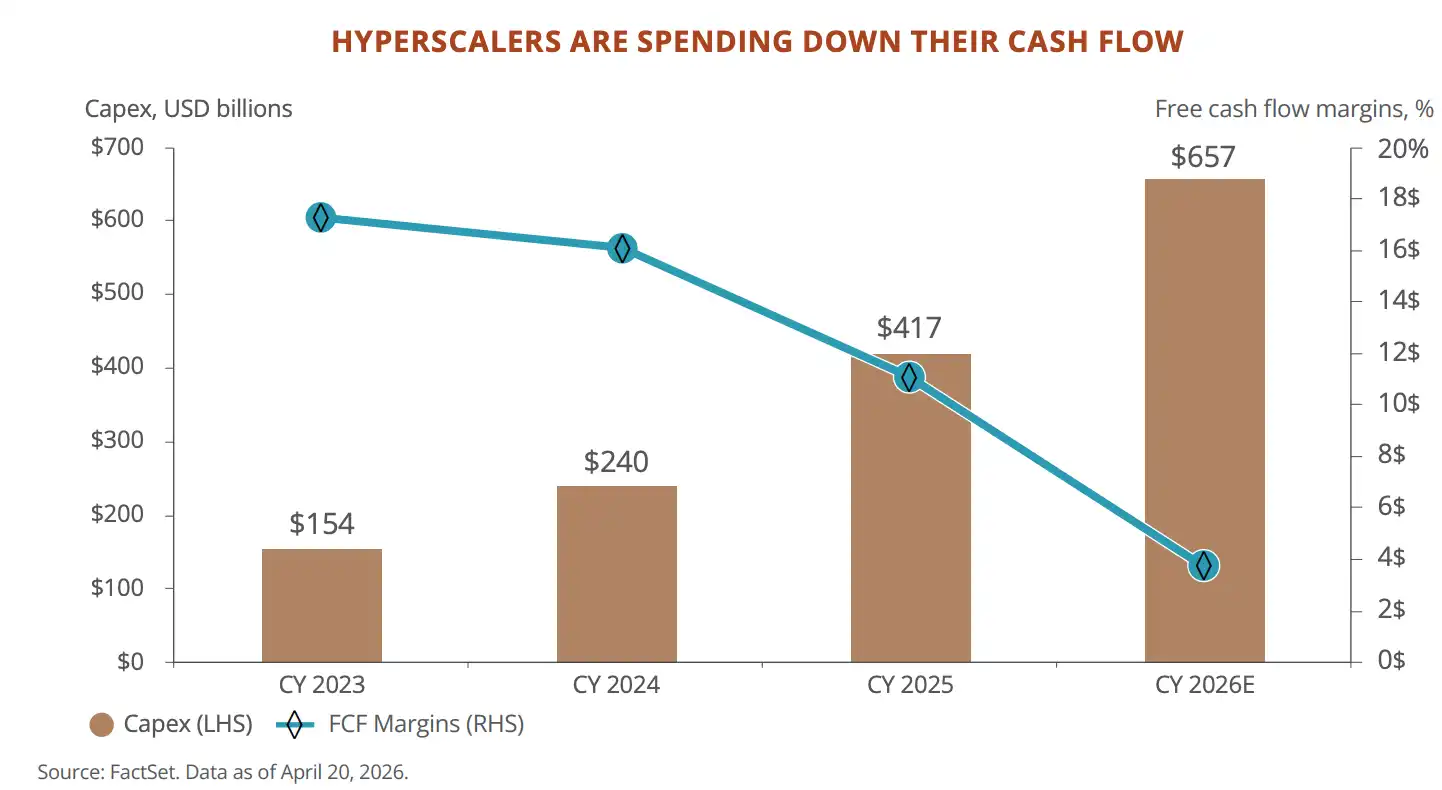

2 Cependant, les caractéristiques financières des Hyperscalers sont en train de changer.

Le flux de trésorerie disponible est passé de 2400 milliards de dollars en 2024 à un niveau projeté de 730 milliards fin 2026. Le P/E forward de Microsoft est tombé de 35 fois, son pic de l'ère de l'IA, à 22,5 fois. Ces entreprises passent d'un modèle « à faible intensité capitalistique et à rendement élevé » à un modèle « à forte intensité capitalistique et à investissements élevés », un changement que le marché est encore en train de digérer.

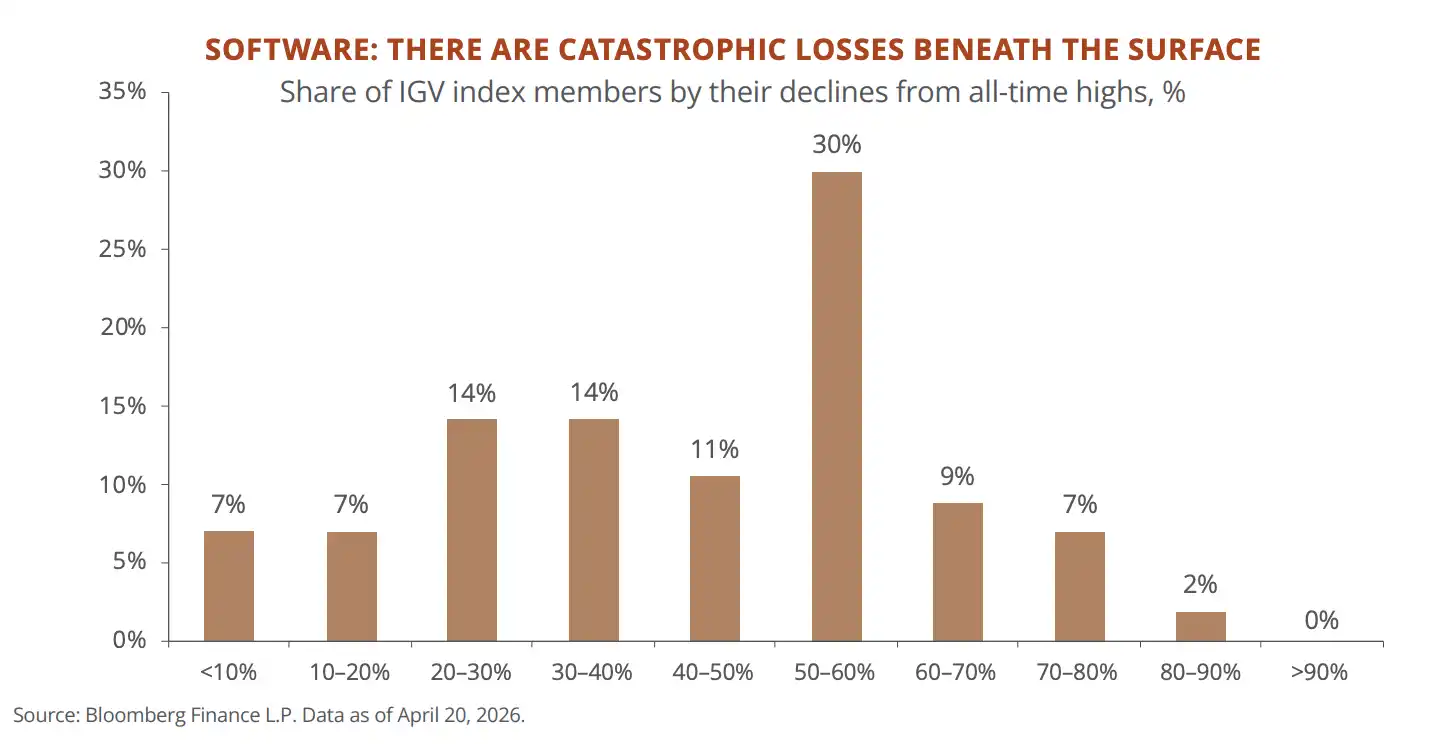

3 Les SaaS (logiciel en tant que service) subissent un massacre sous la surface.

Environ la moitié des composants de l'indice des logiciels S&P (IGV) ont chuté de plus de 50% par rapport à leurs sommets historiques. Le panier de JPM des « titres vulnérables à l'IA » a perdu près de 20% cette année. Sur le marché du crédit privé, 21% des expositions concernent des entreprises de logiciels, montant à 40% avec les services technologiques et commerciaux. L'impact de l'IA sur le modèle économique des logiciels en abonnement est déjà en cours.

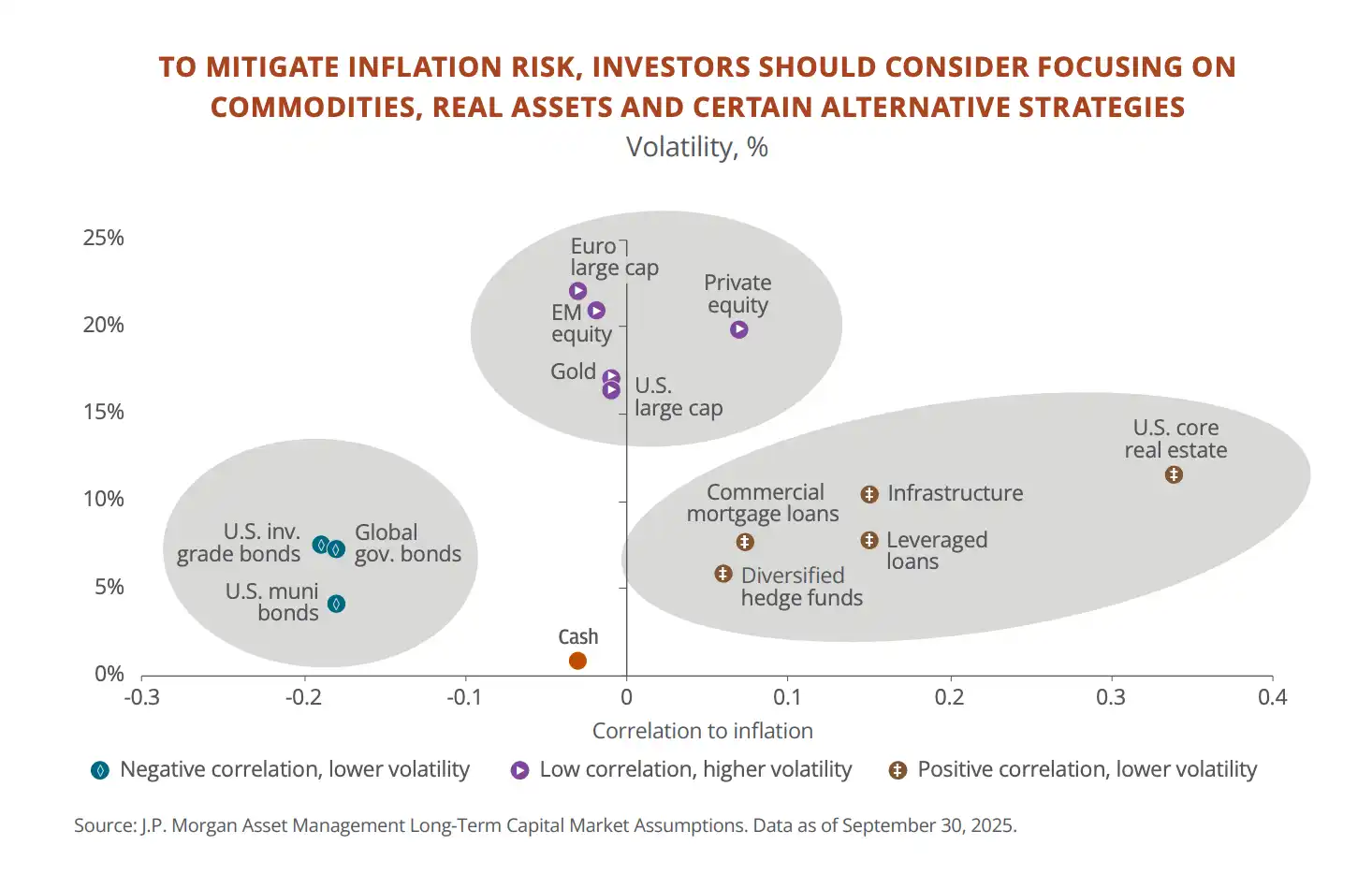

4 Le plancher de l'inflation est plus élevé qu'avant la pandémie, l'argent liquide perd progressivement de la valeur.

Le PCE core américain stagnait déjà autour de 3% avant le choc énergétique. Depuis 2020, les prix à la consommation ont augmenté de 25% en cumulé, tandis que les obligations de base n'ont rapporté que 6%. Près de 20% des actifs des clients de JPM sont en liquidités et obligations court terme. Le message du rapport est clair : vous pensez vous couvrir, mais en réalité vous perdez de l'argent.

5 Le blocage du détroit d'Hormuz est le plus grand choc d'approvisionnement pétrolier depuis la Seconde Guerre mondiale, mais JPM estime qu'il faut acheter lors des baisses.

Les prix du pétrole ont presque doublé, les actions américaines ont connu une correction d'environ 10%, le P/E du S&P 500 est tombé brièvement sous 20 fois. Les données historiques de JPM montrent qu'après une hausse du VIX au-dessus de 30, la probabilité d'un rendement positif dans les 6 mois est de 70% à 83%, avec un rendement moyen de 12,4%.

6 Les marchés émergents pourraient être une opportunité au second semestre.

Les bénéfices des entreprises des marchés émergents devraient croître de 46%, pour un P/E de seulement 11,8 fois. Taïwan et la Corée du Sud sont des nœuds clés de la chaîne d'approvisionnement matérielle de l'IA. L'Amérique latine détient plus de 40% du cuivre mondial et près de 60% des réserves de lithium. La décote des actions chinoises par rapport aux autres marchés asiatiques est à son niveau le plus profond depuis 20 ans, et l'attitude de JP se « réchauffe prudemment ».

À propos de l'IA : Le marché valorise un « pic », JP Morgan pense que c'est trop tôt

Dès l'introduction, JPM affirme que le récit de Wall Street sur le super cycle de l'IA « est devenu trop pessimiste ».

Les données centrales qui étayent ce jugement :

- Les cinq géants du cloud – Microsoft, Meta, Oracle, Google, Amazon – prévoient des dépenses en capital combinées pour 2026 dépassant les 6500 milliards de dollars. Le prix de location dans le cloud des GPU (les puces clés pour entraîner les modèles d'IA) a augmenté de 40% depuis octobre dernier, l'offre ne suivant toujours pas la demande. L'action Nvidia présente une décote de 40% par rapport à son P/E moyen sur dix ans. Le marché valorise un « pic des ventes de puces », mais les revenus du cloud continuent d'accélérer.

Simultanément, les caractéristiques financières de ces cinq entreprises changent. Le flux de trésorerie disponible passe de 2400 milliards de dollars en 2024 à un niveau projeté de 730 milliards fin 2026. Le P/E de Microsoft est tombé de 35 fois (son pic de l'ère de l'IA) à 22,5 fois. Le modèle à faible intensité capitalistique qui a attiré les investisseurs pendant la dernière décennie est en train d'être réécrit par des investissements massifs en capital. JPM estime qu'à ce stade, il faut regarder la croissance des revenus plutôt que les flux de trésorerie, mais cela signifie aussi qu'une fois la demande ralentie, ces investissements pourraient devenir un fardeau.

D'autres jugements concernant l'IA, qui sont en quelque sorte des alertes aux risques locaux dans cette grande tendance :

Les entreprises de logiciels traditionnelles sont les premières victimes réelles de l'IA. Environ la moitié des composants de l'indice américain des logiciels ont chuté de plus de 50% par rapport à leur sommet, avec une marge opérationnelle médiane de seulement 4%. La logique de l'impact est simple : les SaaS (logiciels en abonnement) facturent par utilisateur, l'IA réduit le nombre d'utilisateurs. Cela s'est déjà propagé au marché du crédit. Environ 21% des prêts sur le marché américain des prêts directs vont à des entreprises de logiciels, et le prix des fonds de prêts technologiques cotés est proche des plus bas du cycle précédent. Les tests de résistance de JPM montrent que les pertes avec effet de levier pourraient atteindre 4% dans un scénario extrême, mais ne constituent pas encore un risque systémique.

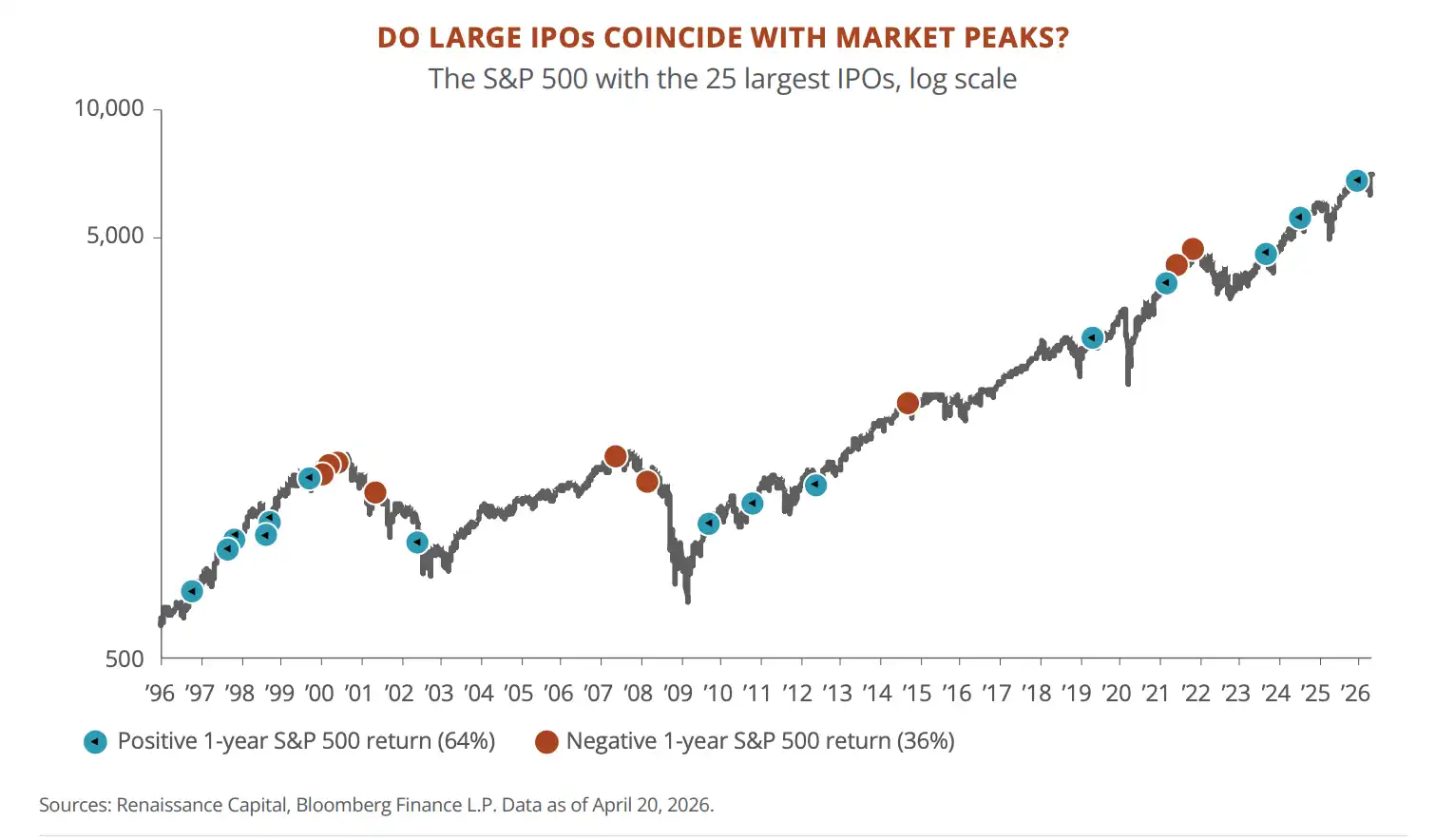

SpaceX, Anthropic et OpenAI pourraient toutes faire leur introduction en bourse cette année, ce qui historiquement n'est pas bon signe. Au cours des 25 plus grandes introductions en bourse, la médiane des nouvelles actions a sous-performé le marché de 30 points de pourcentage la première année, et 12 des 18 ont baissé la première année. Les années de très grandes introductions en bourse ont vu un rendement médian annuel du marché de seulement 3%, bien inférieur à la moyenne à long terme de 10%. JPM ne dit pas que c'est forcément un pic, mais surveille clairement la réaction au lancement de SpaceX comme un thermomètre du cycle.

À propos de l'inflation : L'inflation ne reviendra pas à 2%, votre argent liquide et vos obligations perdent de la valeur

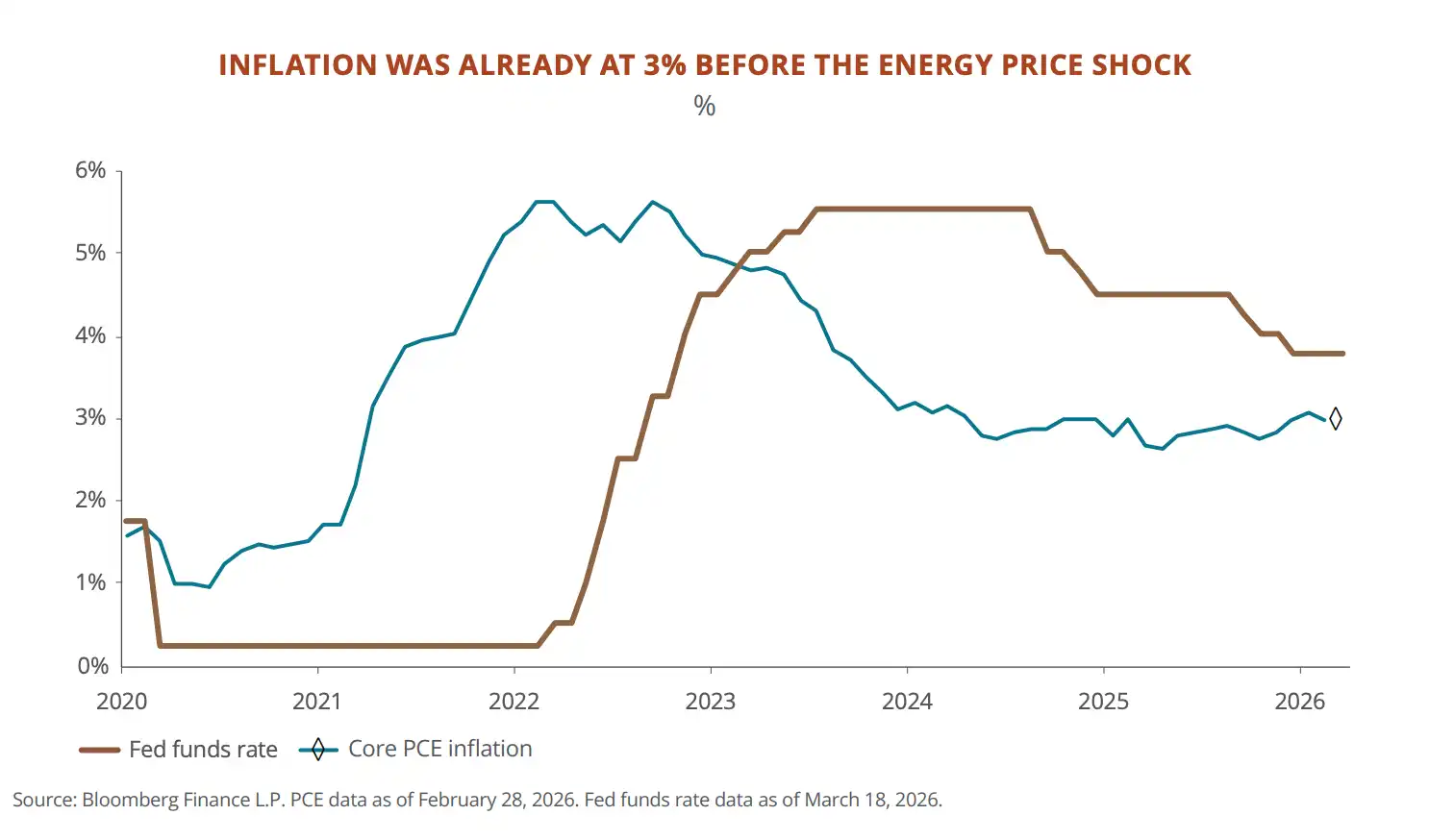

L'essentiel de cette partie sur l'inflation n'est pas que le détroit d'Hormuz fait grimper les prix du pétrole, mais qu'avant cette hausse du pétrole, l'inflation américaine n'était pas revenue à un niveau normal.

En janvier 2026, le PCE core était à +3,1% en glissement annuel, avec des catégories de services locaux comme la restauration et les soins personnels particulièrement solides. Puis le prix du pétrole a doublé. Les modèles de la Fed indiquent qu'une hausse de 10 dollars du baril de pétrole ajoute environ 0,3 point de pourcentage à l'inflation ; cette fois-ci, c'est une hausse de 40 dollars.

JPM estime qu'une répétition complète des années 1970 est peu probable. Le marché du travail ne présente pas de spirale prix-salaires, le taux de démission volontaire baisse, l'inflation du logement est passée de 5% fin 2024 à un peu plus de 3%, et la surcapacité chinoise maintient également les prix mondiaux des biens sous pression. Mais le plancher de l'inflation est bien plus élevé qu'avant la pandémie, et il oscillera probablement autour de 3%.

La recommandation de JPM est d'augmenter l'allocation aux actifs physiques.

Depuis 2020, les prix américains ont augmenté de 25% en cumulé, tandis que les obligations n'ont rapporté que 6%, et l'argent liquide encore moins. Vous pensez que votre argent reste immobile, mais en réalité il se déprécie chaque année. Parmi les clients de JPM, près de 20% des actifs sont encore en liquidités et obligations court terme.

Ainsi, sa recommandation est de déplacer une partie de l'argent vers des actifs liés à l'inflation :

- Les matières premières, les infrastructures, l'immobilier – des actifs qui suivent la hausse des prix. Il est suggéré de les porter à environ 5% du portefeuille combiné.

- L'or est suggéré séparément, à hauteur de 3% à 6%.

- Ensuite, il y a les hedge funds. En 2022, lorsque les actions et les obligations ont chuté ensemble, les hedge funds macro ont gagné 9%. Mais JPM reconnaît également que 94% de ses clients de banque privée n'ont jamais investi dans des hedge funds, et 86% n'ont jamais acheté de produits d'infrastructure.

Un résumé en une phrase de cette partie :

L'inflation pourrait ne pas s'emballer, mais elle ne reviendra pas à 2%. Si votre portefeuille repose toujours sur une répartition classique 60/40 actions-obligations avec un tas de liquidités, JPM estime que vous vous préparez pour un monde qui n'existe plus.

À propos de la géopolitique : Les marchés actions chinois pourraient connaître une réévaluation structurelle

Cette partie couvre les sujets les plus divers, des conflits au Moyen-Orient à la rivalité sino-américaine en passant par les difficultés européennes. Nous ne traiterons que ce qui est directement lié aux décisions d'investissement.

1. Le blocage du détroit d'Hormuz est le plus grand choc de marché du premier semestre. Environ 20 millions de barils de pétrole transitent quotidiennement par ce passage, soit un cinquième de la consommation mondiale de pétrole. Après les frappes américano-israéliennes contre l'Iran, le prix du pétrole a presque doublé en quelques jours, et les prix du gaz naturel européen ont bondi de près de 100% en deux jours. Le PDG de QatarEnergy a déclaré que 15% de la capacité de GNL (gaz naturel liquéfié) pourrait être hors ligne pendant jusqu'à cinq ans. Le Qatar fournit également environ 30% de l'hélium mondial, un élément essentiel à la fabrication de semi-conducteurs, et la Corée du Sud a déjà averti de risques d'arrêt d'usines de puces.

JPM estime que le conflit évolue vers une désescalade, mais les dommages aux infrastructures physiques et la prime de risque énergétique ne disparaîtront pas rapidement.

Ainsi, leur recommandation aux investisseurs est la suivante : profiter des corrections pour augmenter les positions sur les actions américaines.

Les actions américaines ont baissé d'environ 10% au premier semestre, le P/E du S&P 500 étant tombé brièvement sous 20 fois. Historiquement, après une hausse du VIX (indice de peur) au-dessus de 30, la probabilité d'un rendement positif dans les 6 mois est de 70% à 83%, avec un gain moyen de 12,4%.

2. Les États-Unis et la Chine construisent chacun leur propre écosystème, et le marché pourrait s'accélérer pour se scinder en deux blocs. Les États-Unis restreignent les exportations de puces vers la Chine, et s'allient avec les Pays-Bas et le Japon pour bloquer les équipements semi-conducteurs. La Chine étend ses exportations vers les marchés non américains, les investissements dans les nouvelles routes de la soie ont atteint un record historique en 2025, avec 53 milliards de dollars investis au Brésil en un an, et le volume commercial total avec l'Amérique latine dépasse désormais celui avec les États-Unis. Le jugement de JPM est que les rendements futurs des investissements pourraient dépendre de plus en plus du bloc auquel appartiennent vos actifs, et pas seulement de la croissance de l'entreprise elle-même.

Mais la fragmentation crée aussi des opportunités, notamment dans les marchés émergents.

JPM énumère plusieurs orientations :

- L'Amérique latine détient plus de 40% du cuivre mondial et près de 60% du lithium, ainsi que des ressources importantes en nickel, terres rares et agriculture. Les investissements directs étrangers ont doublé au cours des vingt dernières années, la capacité des banques centrales à contrôler l'inflation est plus forte que dans les pays développés, et la tendance politique va vers des gouvernements plus pragmatiques et favorables aux entreprises.

- Les pays du Golfe utilisent les revenus pétroliers pour construire des centres de données pour l'IA. L'Arabie saoudite a collaboré avec Blackstone sur un projet de centre de données de 30 milliards de dollars, dont les coûts sont inférieurs de 30% à ceux des États-Unis.

- L'Asie de l'Est (Taïwan, Corée du Sud) détient des nœuds clés de la chaîne d'approvisionnement matérielle de l'IA. Si les dépenses en capital dans l'IA continuent d'accélérer, les exportations et le pouvoir de fixation des prix de ces économies continueront de se renforcer.

- Les actions chinoises affichent une décote par rapport aux autres marchés asiatiques à son niveau le plus profond depuis 20 ans. 80% des consommateurs chinois sont enthousiastes à l'égard des produits d'IA (contre 38% aux États-Unis), et le coût de l'électricité est environ la moitié de celui des États-Unis. L'attitude de JPM est « un réchauffement prudent ». Si des signaux politiques plus clairs en faveur des entreprises apparaissent, les marchés actions chinois pourraient connaître une réévaluation structurelle.

En comparaison, l'Europe est le marché où JPM est le plus conservateur. Le prix de l'électricité y est deux à quatre fois plus élevé qu'aux États-Unis, les dépenses de R&D ne représentent que 2,2% du PIB (contre 3,6% aux États-Unis et 5,2% en Corée du Sud), et l'ampleur du capital-risque est un dixième de celle des États-Unis.

Le choc énergétique pourrait aussi obliger la BCE à relever à nouveau ses taux. JPM ne recommande en Europe que les titres liés à la défense et aux infrastructures, en évitant l'automobile et la consommation.

Sur quoi JPM mise, et sur quoi il ne mise pas

Résumer un rapport de 60 pages en une phrase : La volatilité est une opportunité d'entrée, mais la manière d'entrer doit changer.

Vous devriez miser sur :

- La chaîne d'infrastructure de l'IA (puces, modules optiques, électricité), les actions et obligations des marchés émergents, les actifs physiques (matières premières, infrastructures, or), les titres liés à la défense, les concepts chinois liés à l'IA (ajout prudent de positions).

Vous ne devriez pas miser sur :

- L'argent liquide, les entreprises de logiciels traditionnels en abonnement, l'automobile et la consommation européenne, et un mode d'investissement reposant uniquement sur une répartition 60/40 actions-obligations pour affronter le second semestre.

Lien vers le rapport original :

https://www.jpmorgan.com/content/dam/jpmorgan/documents/wealth-management/mid-year-outlook-2026.pdf

Cet article est une synthèse et une interprétation par TideResearch du rapport de perspectives à mi-2026 du département Wealth Management de J.P.Morgan. Les jugements et recommandations cités sont ceux de JPM et ne représentent pas la position de TideResearch, ni ne constituent aucun conseil en investissement.

Les rapports des maisons de titres sont naturellement orientés à la hausse, et JPM est également le prestataire de services de banque d'investissement pour plusieurs entreprises mentionnées. La valeur du rapport réside dans son cadre et ses données, pas dans une conclusion particulière. Regardez la logique, pas seulement la direction.

Le marché comporte des risques, les décisions doivent être indépendantes.

Sources des données : J.P.Morgan Wealth Management Mid-Year Outlook 2026 · Bloomberg · FactSet · U.S. Bureau of Labor Statistics · IEA · METR · Renaissance Capital

TideResearch · 4 juin 2026