Auteur original : Gino Matos

Compilation originale : Deep Tide TechFlow

Introduction : Dans un contexte de volatilité macroéconomique mondiale et d'intensification des jeux géopolitiques, Philip Lane, économiste en chef de la Banque centrale européenne (BCE), a émis un avertissement rare : la « lutte » entre la Réserve fédérale américaine (Fed) et les forces politiques pourrait compromettre le statut international du dollar.

Cet article explore en profondeur comment cette pression politique peut se transmettre aux marchés financiers mondiaux via la prime de terme, et explique pourquoi, en ces temps d'ébranlement du système de crédit, le Bitcoin pourrait devenir le dernier refuge pour les investisseurs.

L'auteur combine des données multidimensionnelles telles que les rendements des obligations du Trésor américain, les anticipations inflationnistes et l'écosystème des stablecoins, pour décomposer les deux paradigmes macroéconomiques radicalement différents auxquels le Bitcoin pourrait être confronté à l'avenir.

Corps de l'article :

L'économiste en chef de la Banque centrale européenne (BCE), Philip Lane, a lancé un avertissement que la plupart des acteurs du marché ont initialement considéré comme une « affaire interne » européenne : bien que la BCE puisse maintenir sa trajectoire accommodante pour le moment, la « lutte » (tussle) autour de l'indépendance de son mandat à la Fed pourrait provoquer des turbulences sur les marchés mondiaux en faisant monter les primes de terme (term premiums) américaines et en déclenchant une réévaluation du rôle du dollar.

La formulation de Lane est cruciale car elle identifie plusieurs canaux de transmission spécifiques ayant le plus grand impact sur le Bitcoin : les rendements réels (real yields), la liquidité en dollars, et le cadre de crédibilité qui sous-tend le système macroéconomique actuel.

Le déclencheur immédiat du récent refroidissement du marché est géopolitique. Alors que les craintes d'une frappe américaine contre l'Iran s'estompent, la prime de risque sur le pétrole brut s'affaiblit. Au moment de la rédaction, le Brent était tombé à environ 63,55 dollars et le West Texas Intermediate (WTI) à environ 59,64 dollars, en baisse d'environ 4,5 % par rapport aux sommets du 14 janvier.

Cela a au moins temporairement coupé la réaction en chaîne allant de la géopolitique aux anticipations inflationnistes, puis au marché obligataire.

Cependant, les commentaires de Lane pointent vers un autre risque : non pas un choc d'offre ou des données de croissance, mais la pression politique exercée sur la Fed, qui pourrait forcer le marché à réévaluer les actifs américains sur la base de facteurs de gouvernance plutôt que de fondamentaux.

Le Fonds monétaire international (FMI) a également souligné ces dernières semaines que l'indépendance de la Fed est cruciale, notant que son affaiblissement aurait « un impact négatif sur la notation de crédit ». Ce type de risque institutionnel a tendance à se manifester d'abord dans les primes de terme et les primes de risque de change avant de faire la une des journaux.

La prime de terme est la partie du rendement à long terme qui compense les investisseurs pour l'incertitude et le risque de durée, indépendamment des futurs taux d'intérêt à court terme anticipés.

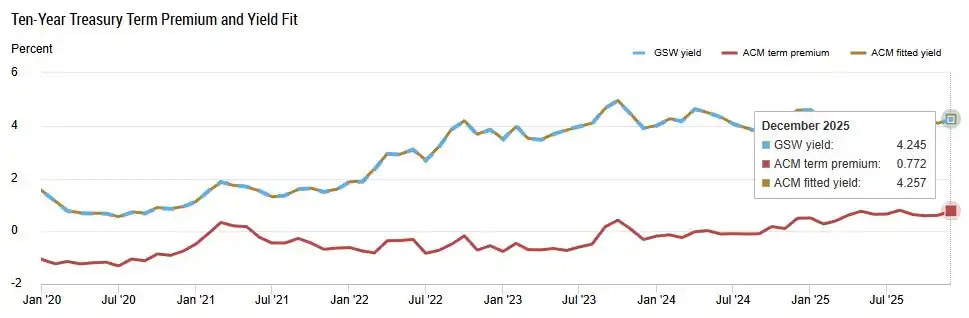

Mi-janvier, la prime de terme ACM de la Fed de New York se maintenait autour de 0,70 %, tandis que l'estimation de la Fed de Saint-Louis (FRED) pour les obligations zéro-coupon à 10 ans était d'environ 0,59 %. Le 14 janvier, le rendement nominal à 10 ans était d'environ 4,15 %, le rendement réel des TIPS (Treasury Inflation-Protected Securities) à 10 ans de 1,86 %, et l'inflation implicite à 5 ans (breakeven, au 15 janvier) de 2,36 %.

Selon les standards récents, ces données sont dans une fourchette stable. Mais le point central de Lane est que cette stabilité pourrait s'effondrer rapidement si le marché commence à intégrer une « décote de gouvernance » (governance discount) pour les actifs américains. Un choc sur la prime de terme ne nécessite pas que la Fed relève ses taux ; il peut survenir en cas d'atteinte à la crédibilité, faisant monter les rendements à long terme même si les taux directeurs restent inchangés.

Légende : La prime de terme des obligations à 10 ans a atteint 0,772 % en décembre 2025, son plus haut niveau depuis 2020, alors que le rendement atteignait 4,245 %.

Le canal de la prime de terme est le canal du taux d'actualisation

Le Bitcoin évolue dans le même « univers du taux d'actualisation » que les actions et autres actifs sensibles à la durée.

Lorsque la prime de terme augmente, les rendements à long terme grimpent, les conditions financières se resserrent et la prime de liquidité est comprimée. Les recherches de la BCE ont documenté comment le taux de change du dollar s'apprécie avec le resserrement de la Fed sur plusieurs dimensions politiques, faisant des taux d'intérêt américains le noyau de prix (pricing kernel) mondial.

Historiquement, la dynamique haussière du Bitcoin provenait souvent de l'expansion de la prime de liquidité : lorsque les rendements réels étaient bas, le taux d'actualisation accommodant et l'appétit pour le risque élevé.

Un choc sur la prime de terme inverse cette dynamique sans que la Fed ne modifie son taux des fonds fédéraux. C'est pourquoi le discours de Lane est si important pour les crypto-monnaies, même s'il s'adressait initialement aux décideurs politiques européens.

Le 16 janvier, l'indice dollar (DXY) se situait autour de 99,29, près du bas de sa fourchette de fluctuation récente. Mais la « réévaluation du rôle du dollar » mentionnée par Lane ouvre deux scénarios radicalement différents, plutôt qu'un résultat unique.

Dans le paradigme traditionnel de « l'écart de rendement », des rendements américains plus élevés renforcent le dollar, resserrent la liquidité mondiale et exercent une pression sur les actifs risqués, y compris le Bitcoin. Des études montrent que les crypto-monnaies ont une corrélation plus forte avec les actifs macro après 2020, et une corrélation négative avec l'indice DXY dans certains échantillons.

Mais dans le paradigme du risque de crédibilité, le résultat diverge : si les investisseurs exigent une prime pour les actifs américains en raison des risques de gouvernance, la prime de terme pourrait augmenter alors même que le dollar s'affaiblit ou est volatile. Dans ce cas, le Bitcoin se comporterait davantage comme une « soupape » ou un actif monétaire alternatif, surtout si les anticipations inflationnistes augmentent parallèlement aux inquiétudes sur la crédibilité.

De plus, le Bitcoin est désormais plus étroitement lié aux actions, au récit de l'intelligence artificielle (IA) et aux signaux de la Fed que lors des cycles précédents.

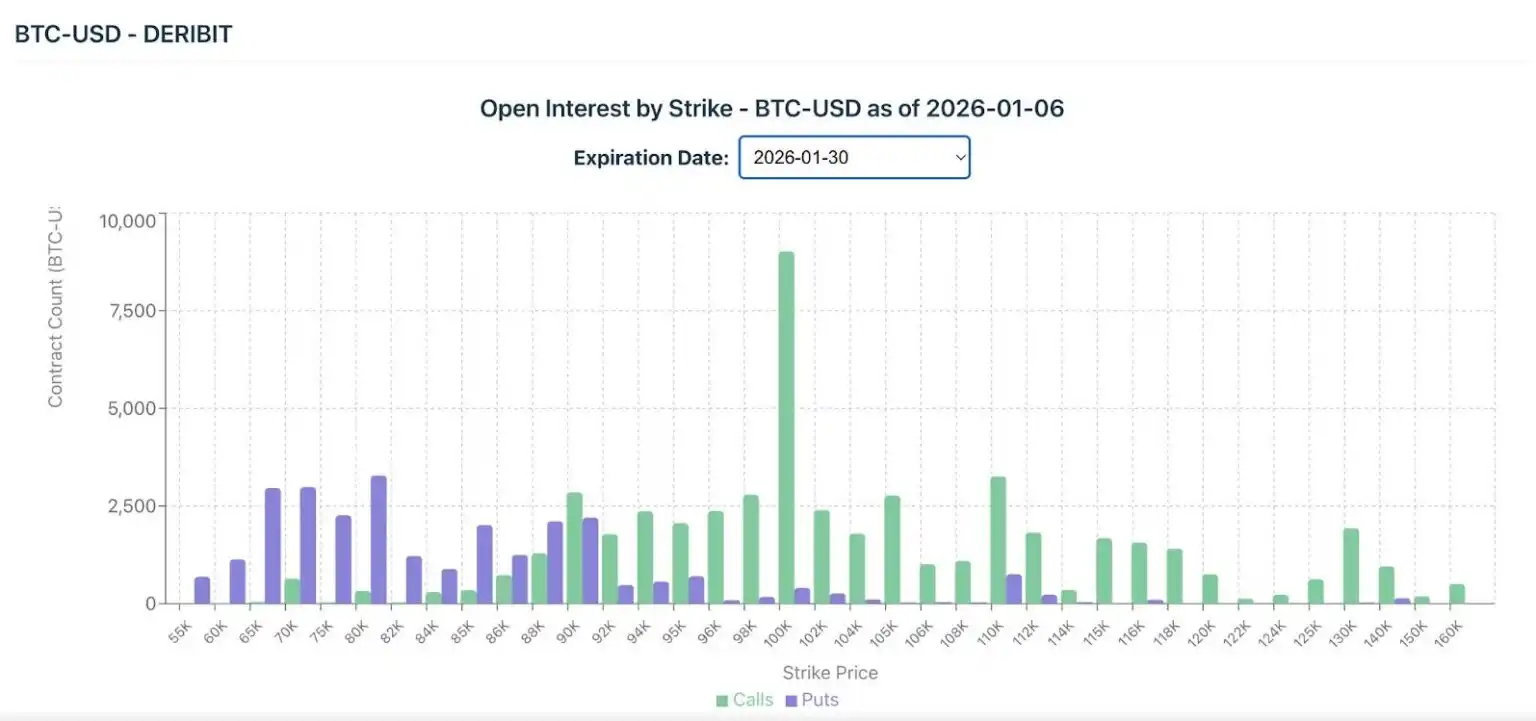

Selon les données de Farside Investors, les ETF Bitcoin sont redevenus des entrées nettes en janvier, pour un total de plus de 1,6 milliard de dollars. Coin Metrics note que les open interests des options spot sont concentrés autour du prix d'exercice de 100 000 dollars arrivant à fin janvier.

Cette structure de positionnement signifie qu'un choc macro pourrait être amplifié par l'effet de levier et la dynamique Gamma, transformant les préoccupations abstraites de « prime de terme » évoquées par Lane en un catalyseur concret de volatilité des marchés.

Légende : Les open interests des options Bitcoin arrivant à expiration le 30 janvier 2026 montrent une concentration la plus élevée sur les calls à 100 000 dollars, avec plus de 9 000 contrats.

L'infrastructure des stablecoins « cryptonise » le risque dollar

Une grande partie de la couche de trading des crypto-monnaies fonctionne sur des stablecoins libellés en dollars, eux-mêmes adossés à des actifs sûrs (généralement des obligations du Trésor américain).

Les recherches de la Banque des règlements internationaux (BRI) lient la dynamique de prix des stablecoins à celle des actifs sûrs. Cela signifie qu'un choc sur la prime de terme n'est pas seulement une « ambiance macro » ; il s'infiltre directement dans le rendement des stablecoins, la demande et les conditions de liquidité on-chain.

Lorsque la prime de terme augmente, le coût de détention de la durée (carry) s'accroît, ce qui peut affecter la gestion des réserves des stablecoins et modifier la liquidité disponible pour les trades risqués. Le Bitcoin n'est peut-être pas un substitut direct aux obligations du Trésor américain, mais il évolue dans un écosystème où leur prix définit le benchmark « sans risque ».

Actuellement, le marché estime à environ 95 % la probabilité que la Fed maintienne ses taux inchangés lors de sa réunion de janvier, et les grandes banques ont repoussé le timing des baisses de taux anticipées à 2026.

Ce consensus reflète la confiance dans la continuité politique à court terme, ancrant ainsi la prime de terme. Mais l'avertissement de Lane est prospectif : si cette confiance se brise, la prime de terme pourrait bondir de 25 à 75 points de base en quelques semaines, sans aucun changement du taux directeur.

Un exemple mécanique : si la prime de terme augmente de 50 points de base et que les taux courts anticipés restent stables, le rendement nominal à 10 ans pourrait passer d'environ 4,15 % à près de 4,65 %, et les rendements réels se réévalueraient simultanément.

Pour le Bitcoin, cela signifierait un resserrement des conditions financières et un risque baissier via les mêmes canaux qui compriment les actions à durée élevée (high-duration).

Cependant, si le déclencheur est un choc de crédibilité provoquant un affaiblissement du dollar, le profil de risque serait totalement différent.

Si les investisseurs mondiaux commencent à réduire leurs positions sur les actifs américains pour des motifs de gouvernance, le dollar pourrait s'affaiblir même si la prime de terme augmente. Dans ce scénario, la volatilité du Bitcoin monterait en flèche, et sa direction dépendrait de savoir si le paradigme dominant est celui de l'écart de rendement ou celui du risque de crédibilité.

class="ql-align-justify">Bien que le débat académique sur les propriétés « anti-inflation » du Bitcoin persiste, dans la plupart des régimes de risque, le canal dominant reste les rendements réels et la liquidité, plutôt que les simples anticipations d'inflation implicite.L'argumentation de Philip Lane nous oblige à considérer simultanément ces deux possibilités. C'est pourquoi la « réévaluation du dollar » n'est pas un pari à sens unique, mais une bifurcation de régime.

Liste de surveillance

La liste de contrôle pour suivre cette évolution est très claire :

Au niveau macro :

- Primes de terme (Term Premiums)

- Rendement réel des TIPS à 10 ans

- Anticipations d'inflation implicite à 5 ans

- Niveau de l'indice dollar (DXY) et sa volatilité

Au niveau crypto :

- Flux des fonds des ETF Bitcoin spot

- Positions d'options autour de prix d'exercice clés comme 100 000 dollars

- Changements de l'asymétrie (Skew) autour d'événements macro majeurs

Ces indicateurs relient l'avertissement de Lane au comportement des prix du Bitcoin, sans avoir à spéculer sur les futures décisions politiques de la Fed.

Le signal de Lane était initialement destiné aux marchés européens, mais les « canalisations » qu'il décrit sont les mêmes qui définissent l'environnement macro du Bitcoin. La prime pétrolière s'est estompée, mais le « risque de gouvernance » qu'il a pointé du doigt demeure.

Si le marché commence à intégrer la lutte politique autour de la Fed, ce choc ne se limitera certainement pas aux États-Unis. Il se propagera mondialement via le Dollar et la Courbe des Rendements, et la réaction du Bitcoin à un tel choc a tendance à être plus rapide et plus aiguë que celle de la plupart des actifs traditionnels.