Original | Odaily Planet Daily(@OdailyChina)

Auteurs | Azuma(@azuma_eth), Mandy(@mandywangETH)

Longtemps, Binance a été couronnée du titre de "première bourse de l'univers" dans le monde de la crypto, mais ces derniers temps, je commence à avoir des doutes de plus en plus forts sur cette étiquette, pourtant solidement ancrée dans l'esprit des petits investisseurs.

Bien sûr, grâce à sa matrice gigantesque composée d'une blockchain publique, d'un écosystème, d'un portefeuille et d'un portefeuille de VC, Binance reste la super plateforme avec la couverture d'influence la plus large de l'industrie Crypto actuelle – ce point n'est pas contesté.

Ce qui mérite vraiment d'être réexaminé, c'est une autre question plus centrale : Sur le champ de bataille le plus essentiel et le plus important pour une bourse – le trading lui-même, en particulier le marché des contrats à fort volume, aux frais élevés, qui détermine le centre de gravité des prix, Binance est-elle solidement installée à la première place de l'industrie ? Possède-t-elle encore un avantage absolu et indéniable sur ses concurrents ? Et dans l'innovation et le leadership sur d'autres terrains de jeu, existe-t-il des acteurs qui surpassent Binance ?

La raison pour laquelle je pose cette question n'est pas due à un changement de données à court terme, mais à plusieurs petits événements récents – pris individuellement, ils peuvent sembler insignifiants, mais mis ensemble, ils ébranlent continuellement ma perception préexistante de la position de marché de Binance.

Le volume des transactions sur contrats est mis au défi

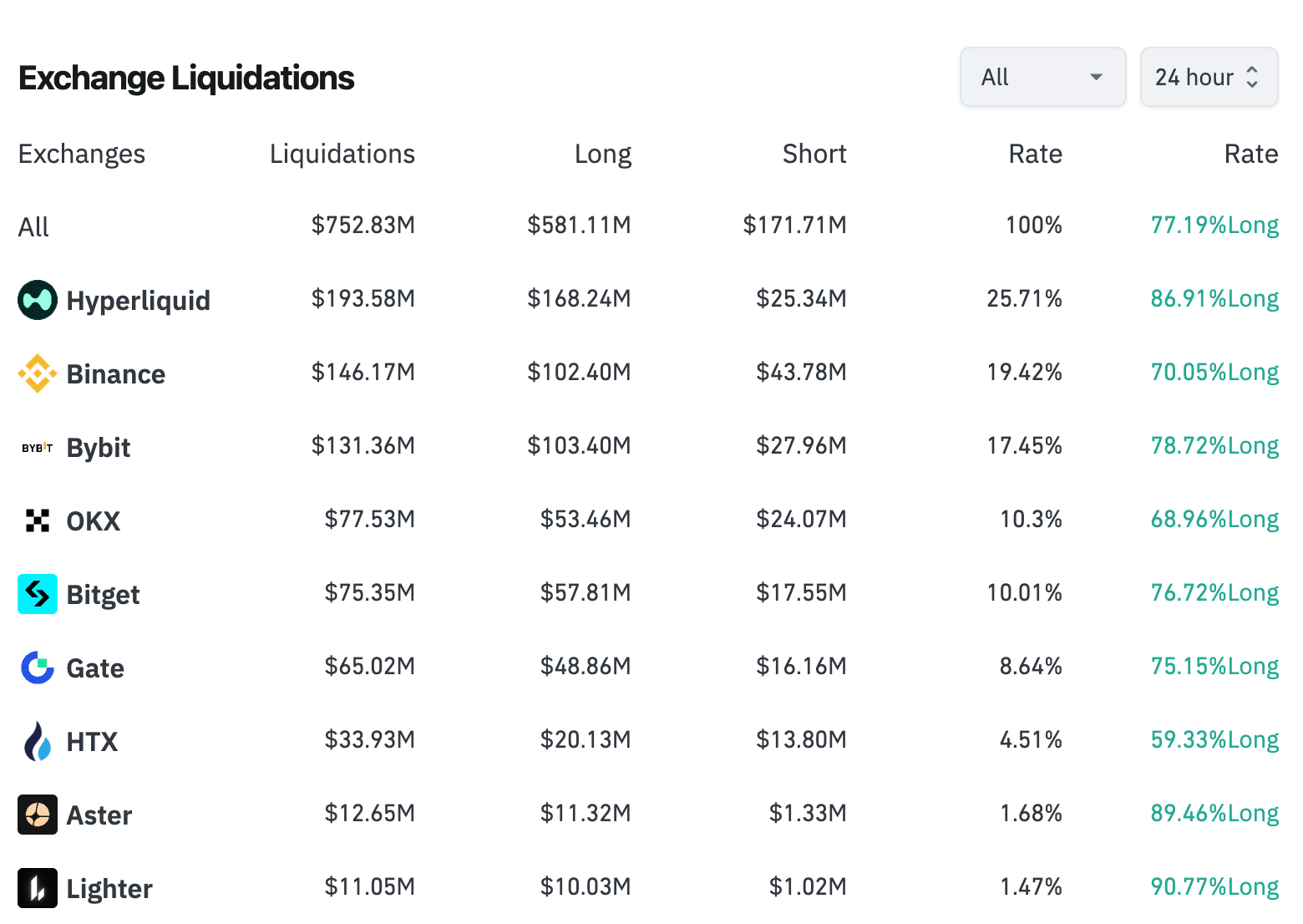

Premièrement, lors des récentes journées de marché volatil, les données de liquidation de Hyperliquid ont dépassé celles de Binance. Comme le montre le graphique ci-dessous, le montant des liquidations sur Hyperliquid sur les dernières 24 heures était d'environ 193 millions de dollars, contre 146 millions de dollars pour Binance.

Note d'Odaily : Données extraites de Coinglass, heure de prise au 2 février à 14:00

Un point à noter ici est que la fréquence de推送 (push) des données de liquidation de Binance est limitée à une fois par seconde au maximum, donc les plateformes de données comme Coinglass peuvent subir un certain délai lors de la collecte.

Mais d'après les informations que nous observons, il est vrai que de plus en plus de gros investisseurs (whales) choisissent d'ouvrir des positions sur Hyperliquid. Des représentants typiques comme Brother Machi, la "Baleine à informations privilégiées du 1011", James Wynn, AguilaTrades, "l'Adversaire de CZ", la "Baleine à 14 victoires consécutives", Gambler@qwatio, Low-Stack Degen, et les Huit Diamants... Vous pouvez les critiquer en disant que ce sont tous des joueurs, mais là où sont les joueurs, là est le volume, et le volume est le lifeline d'une bourse.

La raison de cette situation est que par rapport aux suspicions inévitables de "boîte noire" des CEX, toutes les commandes, transactions, liquidations et règlements sur Hyperliquid sont exécutés sur la chaîne, possédant naturellement des avantages de transparence et d'équité. Au premier semestre de l'année dernière, un grand nom de l'industrie (qui a fondé plusieurs projets connus au fil des années, je ne citerai pas de nom) a subi une liquidation ciblée sur une certaine CEX (précisons que ce n'était pas Binance), perdant des centaines de millions de dollars, sans que la plateforme ne rende publics les détails internes de correspondance des ordres et de liquidation.

La liquidité des cryptos principales est localement dépassée

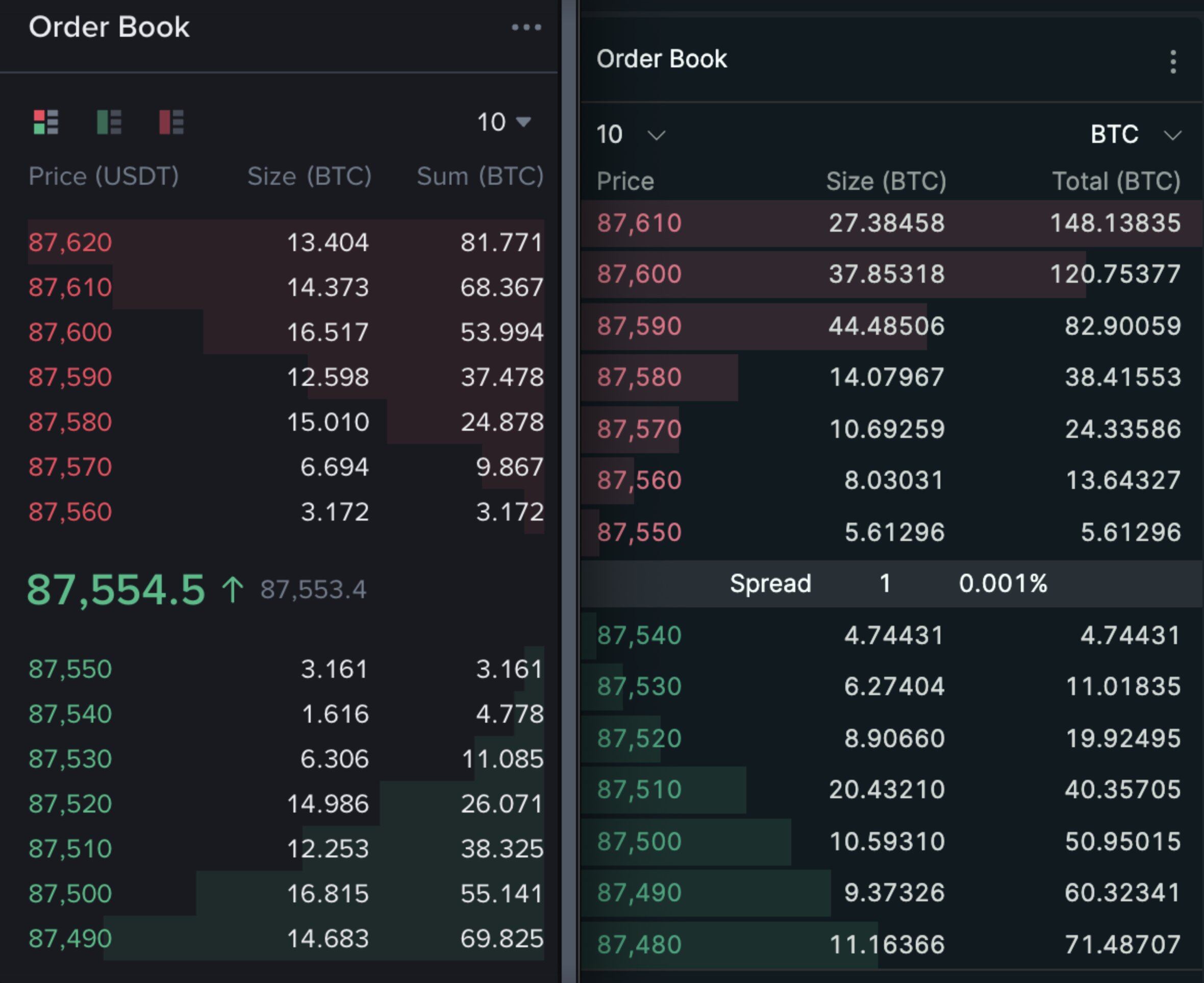

Deuxièmement, la semaine dernière, le fondateur de Hyperliquid, Jeff, a posté sur X une comparaison du carnet d'ordres pour le contrat BTC sur sa plateforme (côté droit de l'image ci-dessous) et sur Binance (côté gauche). Le graphique montre que l'écart entre les prix d'achat et de vente (spread) du BTC sur Hyperliquid est plus étroit, et la profondeur des ordres est plus importante.

Jeff a ainsi fièrement déclaré : "Hyperliquid est devenu la meilleure plateforme mondiale de découverte de prix des cryptomonnaies en termes de liquidité."

Ce n'est pas un cas isolé ; en observant en temps réel l'état des carnets d'ordres pour l'ETH, le SOL et d'autres jetons principaux sur Hyperliquid et Binance, on constate que les performances de liquidité de la première ne sont plus inférieures à celles de la seconde.

La progression de l'expansion des nouveaux actifs est lente

L'année dernière, comparé à de nombreuses bourses de second rang, Binance a visiblement resserré son rythme en termes de "listings officiels", confiant davantage la fenêtre de test à haute fréquence à Binance Alpha, mais les performances post-listing ont souvent été décevantes. Et avec l'engouement pour les Memes chinois, l'accent d'Alpha s'est encore déplacé vers l'écosystème BSC. Après l'incident du 10.11, les controverses autour de Binance ont continué à fermenter, soulevant également des questions dans l'industrie sur la voie des listings de Binance.

Il y a quelques jours, le co-fondateur de Solana, Anatoly Yakovenko (toly), a critiqué Binance sur X et s'est fait désabonner par CZ. En réalité, avant cela, une voix s'était déjà fait entendre sur le marché : la sortie des projets de l'écosystème Solana se tournait vers Bybit. En suivant ce changement, il apparaît que Binance n'est peut-être plus aussi独占 (dominante) qu'auparavant pour les listings首发 (premiers) et le定价权 (pouvoir de fixation des prix) des futurs projets.

Plus important encore, dans le contexte actuel de morosité persistante des actifs cryptos natifs, l'industrie considère les catégories d'actifs issues de la finance traditionnelle, comme les jetons actions, les métaux précieux, etc., comme une nouvelle percée. Mais sur cette voie, la progression de Binance, que ce soit par rapport à Hyperliquid ou à d'autres CEX très actives (Bitget, Gate, Bybit, etc.), est quelque peu lente.

Lundi dernier, Binance a officiellement listé son premier contrat sur action : TSLA (Tesla), et a enchaîné aujourd'hui avec INTC (Intel) et HOOD (Robinhood). Mais dans le même temps, Gate, Bitget et autres poursuivants de Binance étendent plus agressivement les catégories d'actifs traditionnels, des jetons actions aux métaux précieux, des indices aux matières premières, les concurrents ont déjà lancé la bataille pour la conquête des utilisateurs potentiels.

Et du côté décentralisé, Hyperliquid, grâce à son architecture ouverte HIP-3, a déjà listé, via un mode de marché personnalisé plus flexible, des dizaines d'actifs traditionnels, y compris des actions Pre-IPO comme OpenAI, Anthropic, et a accumulé un volume de交易 (transactions) considérable autour de ces actifs – les actifs traditionnels ont récemment représenté près de la moitié du classement des volumes de交易 sur Hyperliquid.

Qu'est-ce qui a changé ?

En examinant les arguments actuels ensemble, il est en réalité difficile de conclure que "Binance a perdu son trône". Binance reste le centre de liquidité le plus important. Mais ce qui mérite vraiment d'être vigilant, ce n'est pas que la part de marché de Binance soit temporairement dépassée par une bourse de second rang spécifique, mais que Binance subisse continuellement des défis structurels sur son terrain de jeu le plus central : le trading.

Ce que Binance est en train de perdre, ce n'est pas sa part de marché, mais le pouvoir de définir ce qu'est une bourse.

Pendant très longtemps, la raison pour laquelle Binance était la "première bourse de l'univers", outre sa liquidité maximale, était aussi que – la découverte des prix se faisait là-bas, les transactions des fonds principaux avaient lieu là-bas, la nouvelle plateforme d'essai pour les nouveaux actifs était là-bas – la réponse par défaut de l'industrie était Binance.

Mais lorsque de plus en plus de comptes à haute valeur nette placent la "vérifiabilité, l'équité, la traçabilité" avant les frais et la marque, lorsque la découverte des prix commence à être réorganisée sur la chaîne, lorsque le terrain d'expérimentation des nouveaux actifs migre progressivement de l'arrière de la bourse vers des mécanismes de marché vérifiables sur le front, Binance, sur le terrain qu'elle maîtrise le mieux et qui est le plus central, ne rencontre pas le défi d'un adversaire du même type qu'auparavant, mais celui d'un adversaire susceptible d'entraîner un changement de paradigme dans l'industrie.

Bien que l'article parle de catégories spécifiques, la question sous-jacente est : la valeur la plus centrale de l'espèce même qu'est une bourse : d'où viennent les prix, qui garantit la confiance.

Peut-être que Binance devrait réfléchir à la profondeur réelle de ses douves.