Auteur: Zhao Ying

Source: Wall Street News

Le financement par capitaux propres sur le marché américain a rebondi depuis le point bas de 2023 et pourrait encore s'accélérer sensiblement dans les prochains mois : une série de très grandes introductions en bourse (IPO) sont en attente, chacune pouvant atteindre plusieurs dizaines de milliards de dollars. La crainte la plus immédiate du marché est que ces nouvelles émissions ne « prélèvent » des capitaux sur les actions cotées existantes, en particulier alors que les positions dans les fonds indiciels et les grandes capitalisations sont déjà élevées.

Les « super-IPO » de SpaceX, OpenAI et Anthropic s'apprêtent à débarquer sur le marché américain. La notice d'information (S-1) de SpaceX a été officiellement publiée la semaine dernière, avec une date d'introduction prévue pour la deuxième semaine de juin, ce qui en ferait la première des trois sociétés à réaliser son offre publique. OpenAI prévoit de s'introduire au plus tôt en septembre de cette année, une date bien plus précoce que prévu par le marché, tandis qu'Anthropic pourrait chercher à entrer en bourse dès octobre.

Selon la plateforme de suivi des transactions («追风交易台»), Parag Thatte, stratège actions chez Deutsche Bank Securities, écrit dans un rapport daté du 22 mai : « Dans notre cadre d'analyse offre-demande, une reprise des émissions peut en effet avoir un impact négatif sur les actions, mais cet impact ne serait que modéré ; la littérature académique passée et les preuves empiriques lors des vagues d'émissions montrent clairement que ces vagues coïncident généralement avec de fortes performances du marché, car elles surviennent dans des périodes où la demande pour les actions est forte. »

La conclusion principale de cette recherche n'est pas que « les émissions sont inoffensives », mais plutôt que « les émissions ne sont pas la cause principale ». Une augmentation de l'offre provoque des perturbations à court terme. Mettue isolément dans un modèle, la plus grande IPO pourrait peser sur le marché d'environ 1 % ; si le calendrier des introductions est concentré et si ces nouvelles valeurs prennent la place d'autres actions dans les indices de référence, l'impact pourrait être plus important. Mais cela ressemble davantage à un facteur déclencheur d'un repli classique, pas à une condition suffisante pour la fin d'un marché haussier. Le marché américain connaît en moyenne un petit repli de plus de 3 % tous les 1 à 2 mois, qui peut avoir de nombreux déclencheurs, l'IPO n'en étant qu'un.

Ce qui étaye véritablement ce jugement, c'est que le côté demande ne s'est pas encore effondré. Les ménages disposent toujours d'importantes liquidités, la croissance des bénéfices des entreprises est forte, les flux vers les fonds actions restent positifs et les annonces de rachats d'actions demeurent à des niveaux élevés. La question n'est pas de savoir s'il y a « assez d'argent pour acheter les nouvelles actions », mais si la demande peut continuer à surpasser l'offre. Une autre condition limite est que les positions sur les grandes capitalisations, en particulier les grandes valeurs technologiques, sont déjà élevées, et c'est là que se situe la zone la plus sensible.

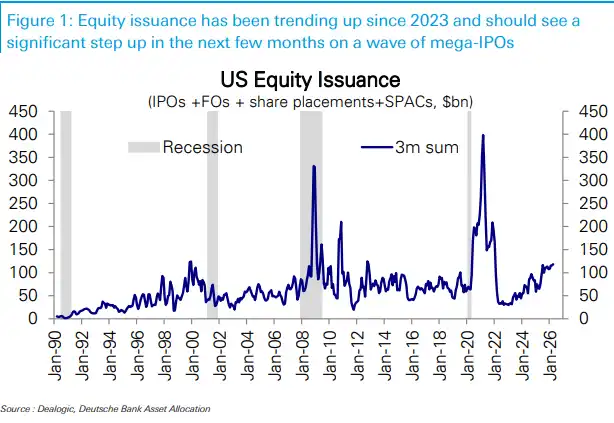

Cette vague d'émissions semble importante, mais elle n'est pas exagérée dans l'ensemble du marché américain

Le rythme trimestriel des émissions de capitaux propres aux États-Unis est passé du point bas d'environ 30 milliards de dollars début 2023 à environ 120 milliards de dollars actuellement. Dans les prochains mois, une série de très grandes IPO pourraient accélérer encore ce rythme.

En se concentrant uniquement sur les IPO, certains des grands projets à venir pourraient représenter, par leur taille, la somme de toutes les introductions en bourse américaines des neuf dern mois. En élargissant à l'ensemble des émissions de capitaux propres américaines, y compris les augmentations de capital, cela équivaudrait à environ deux mois d'émissions.

Mais vu sous un autre angle, la pression semble bien moindre. Même les IPO les plus importantes en termes de financement attendu ne représentent qu'un peu plus de 0,1 % de la capitalisation boursière totale actuelle du S&P 500. C'est aussi pourquoi « l'augmentation de l'offre » en elle-même ne permet pas de conclure à un « effondrement inévitable du marché américain » : le montant absolu est impressionnant, mais relativement à la taille du marché, il n'est pas extrême.

Historiquement, les vagues d'émissions ressemblent davantage à un compagnon des marchés haussiers

Au cours des 30 dernières années, le marché américain a connu plusieurs cycles haussiers d'émissions de capitaux propres. Dans les échantillons historiques, le marché boursier affiche généralement de très bonnes performances lors de ces phases : dans les 3 mois suivant le début d'une vague d'émissions, la performance médiane du S&P 500 est d'environ 8 % ; sur 12 mois, elle dépasse 20 %.

Les exceptions sont claires : pendant la crise financière mondiale de 2008-2009, les institutions financières et autres entités ont été contraintes de lever des capitaux, et la hausse des émissions s'est produite au milieu de fortes ventes. Ce type d'émissions « forcées » pour reconstituer les capitaux n'est pas la même chose que les levées de fonds d'entreprises profitant d'une fenêtre de valorisation et de demande favorable dans des conditions de marché normales.

La littérature académique suggère également une causalité dans ce sens : un marché boursier plus fort et des perspectives de rentabilité plus élevées apparaissent souvent en premier, entraînant ensuite une vague d'émissions ; l'impact négatif des émissions elles-mêmes sur le marché de la même période est limité. Le problème se situe davantage dans la seconde phase – après une vague d'émissions, la performance du marché finit par s'affaiblir, mais ce « finalement » peut prendre longtemps et ne peut servir de signal de vente à court terme.

Le modèle indique un impact d'environ 1 %, mais des introductions groupées amplifieraient la sensation

Le cadre offre-demande examine plusieurs forces ensemble : les changements de positionnement des investisseurs, les flux vers les fonds actions, les rachats d'actions et les émissions. Les émissions, en tant qu'augmentation de l'offre, sont naturellement un facteur négatif, toutes choses égales par ailleurs.

Les estimations montrent que la plus grande IPO, prise isolément, pourrait faire baisser le marché d'environ 1 %. Si les dates d'introduction sont très concentrées, ou si les nouvelles actions, en intégrant les indices de référence, réduisent les allocations à d'autres composantes, la pression réelle pourrait être un peu plus forte.

Mais il faut distinguer « risque de baisse » et « pression de vente systémique ». Un repli de plus de 3 % survient en moyenne tous les 1 à 2 mois sur le marché américain. Une vague d'IPO peut être le catalyseur de l'un de ces replis, sans nécessairement changer la direction du marché. À moins que le côté demande ne s'affaiblisse simultanément, un choc d'offre seul a du mal à faire s'effondrer l'indice.

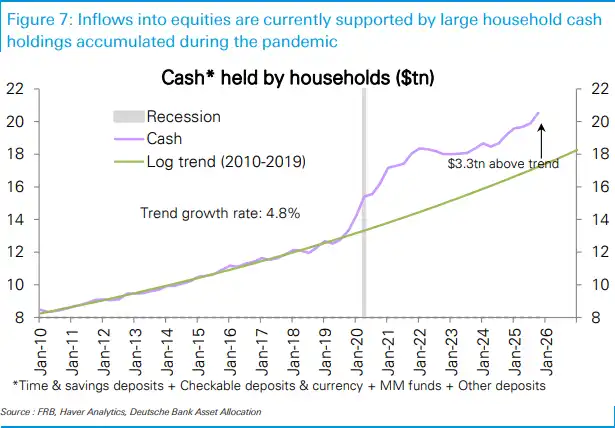

Le côté demande tient encore pour l'instant : liquidités, bénéfices et rachats soutiennent le marché

Les ménages restent un amortisseur clé. Les liquidités accumulées pendant la pandémie sont encore élevées, les ménages détenant environ 3 300 milliards de dollars de plus en espèces que la tendance 2010-2019. Par rapport aux revenus personnels, la détention de liquidités est également à un niveau élevé, permettant aux ménages d'allouer une plus grande part de leur nouvelle épargne aux actifs financiers, y compris les actions.

Les bénéfices sont un autre pilier. La corrélation entre les flux nets vers les fonds actions et la croissance des bénéfices du S&P 500 est d'environ 54 % depuis 2003. La croissance des bénéfices du premier trimestre a été décrite comme l'une des plus fortes depuis plus de 20 ans, ce qui explique pourquoi les capitaux continuent d'affluer vers les actions.

Les rachats d'actions sont également une composante importante du côté demande. Les annonces de rachats du S&P 500 restent fortes, ce qui signifie que les entreprises elles-mêmes continuent d'offrir un pouvoir d'achat. L'augmentation des émissions apporte de l'offre, les rachats et les flux entrants fournissent une capacité d'absorption ; l'équilibre actuel ne penche pas encore nettement en faveur de l'offre.

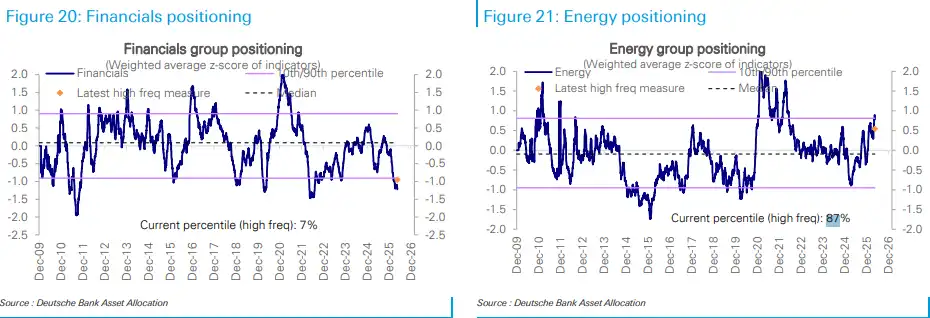

Le positionnement n'est pas globalement surchauffé, la concentration concerne surtout les grandes valeurs technologiques

Le positionnement global sur les actions n'est que légèrement surpondéré, au 53e percentile depuis 2010. Les investisseurs actifs sont moins positionnés, autour du 47e percentile, proche de la neutralité ; les stratégies systématiques sont plus surpondérées, autour du 64e percentile.

La vraie concentration se trouve dans les grandes capitalisations, surtout les grandes valeurs technologiques. Le positionnement sur les grandes capitalisations est au 85e percentile, et sur les grandes valeurs technologiques au 93e percentile. Cela signifie que si une vague d'IPO déclenchait un rééquilibrage des allocations, ce ne seraient pas « toutes les actions » qui seraient visées, mais plutôt les secteurs déjà largement détenus.

La répartition sectorielle n'est pas non plus uniforme. Le positionnement sur l'énergie est élevé, au 87e percentile ; les valeurs de croissance de grande capitalisation et la technologie sont globalement légèrement surpondérées. La finance est nettement sous-pondérée, au 7e percentile ; les matières premières encore plus, au 0e percentile. Le marché américain n'est pas un marché uniformément positionné, et un choc d'offre ne se répercutera pas uniformément sur tous les secteurs.

Les flux ne sont pas uniformément optimistes, la force vient des États-Unis et de la technologie

La semaine dernière, les flux nets vers les fonds actions sont tombés à 2,4 milliards de dollars, un net ralentissement. Les fonds actions américains ont encore reçu 9,5 milliards de dollars, les fonds mondiaux au sens large 10,3 milliards, mais les flux sont sortis de manière importante des régions hors États-Unis.

Les fonds actions japonais ont connu des sorties de 4,4 milliards de dollars, les plus importantes en cinq semaines ; l'Europe a vu des sorties de 2,3 milliards de dollars, pour la sixième semaine consécutive ; les marchés émergents ont subi des sorties de 7,9 milliards de dollars, également pour la sixième semaine consécutive. Parmi eux, les fonds liés à la Chine ont perdu 9,7 milliards de dollars, tandis que la Corée du Sud et Taïwan ont reçu respectivement 3 et 1,7 milliard de dollars d'entrées.

Les flux sectoriels sont plus concentrés. Les fonds technologiques ont reçu 9 milliards de dollars, l'afflux le plus important en sept mois. Parallèlement, les fonds obligataires ont attiré 30,5 milliards de dollars, atteignant un sommet en cinq mois. Les capitaux ne se ruent pas unidirectionnellement vers les actifs risqués, mais se répartissent entre les actions américaines, la technologie et les obligations.

C'est aussi le point le plus important à surveiller en période de vague d'IPO : ce n'est pas le nombre de nouvelles actions en lui-même, mais si la demande continue de se concentrer sur quelques actifs forts. Si les bénéfices, les rachats et les flux vers les actions américaines continuent de soutenir le marché, la vague d'émissions ressemblera davantage à du bruit à court terme ; si le positionnement concentré sur la technologie se desserre et que les flux vers les actions ralentissent, la pression de l'offre pourrait alors passer d'« une perturbation modélisée d'environ 1 % » à un problème plus difficile à digérer.