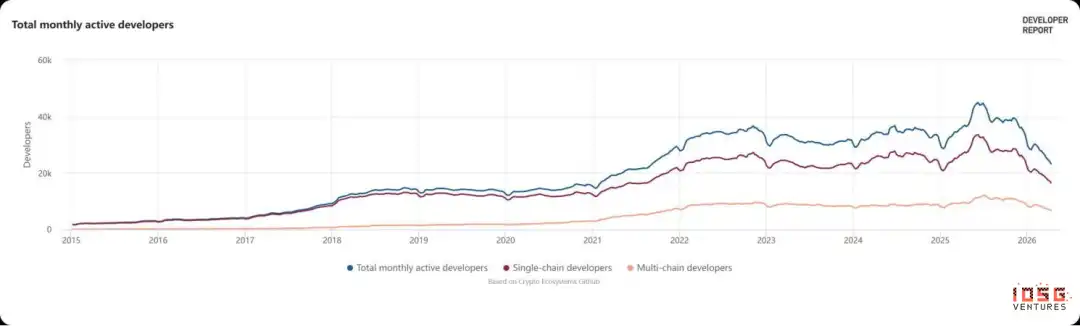

En 2026, la courbe d'activité GitHub de la communauté open source du Crypto a achevé un impressionnant « retournement ». Par rapport au pic de 45 000 développeurs actifs mensuels en 2022, elle est tombée à environ 23 000. Cette division par deux des données sur le papier a suscité des discussions sur « l'épuisement des narratives » sur les réseaux sociaux. Cependant, lorsque nous analysons la section de cette courbe, ce que nous voyons n'est pas un rétrécissement de l'industrie, mais un « désendettement en matière de talents » profond.

Qui est parti ? Qui est resté ?

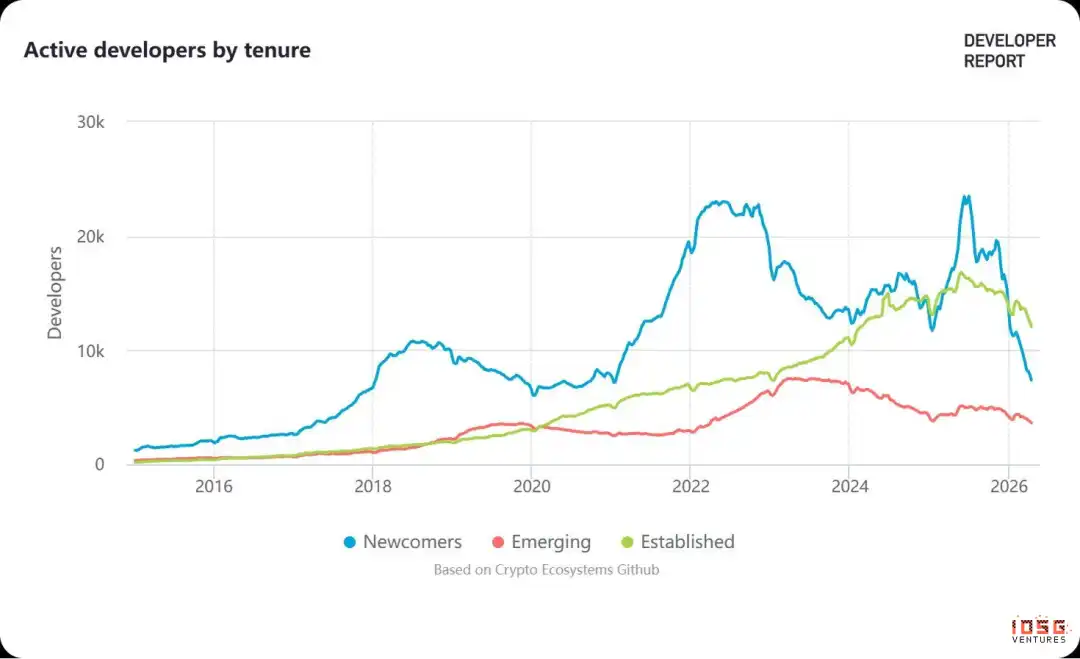

Ce sont surtout les nouveaux venus qui sont partis. En février 2024, les nouveaux développeurs en un seul mois ont atteint 5 462 personnes, avant de chuter fortement, avec un taux d'attrition de 52 % pour ceux qui sont dans le métier depuis moins d'un an. Ce groupe est majoritairement arrivé pendant le marché haussier, travaillant sur des contrats de frappe de NFT, le fork de protocoles DeFi, ou le développement front-end pour les nouveaux L2.

Ces postes étaient hautement dépendants de l'engouement du marché. Une fois la chaleur retombée, les projets ont cessé leurs activités, et les postes ont disparu avec eux. Les données montrent que les contributions en code des nouveaux venus n'ont jamais dépassé 25 % du total. Ces personnes n'ont jamais été au cœur de l'industrie.

D'un autre côté, les développeurs avec plus de deux ans d'expérience n'ont pas diminué mais ont augmenté sur la même période, atteignant un niveau historique, contribuant à environ 70 % du volume de code. Le jugement de Maria Shen, GP chez Electric Capital, est direct : « Quand on regarde le groupe des développeurs établis, il est en croissance et semble très sain. »

Ils ne sont pas restés par manque de choix.

Sur le plan technique, le cœur du travail dans le crypto aujourd'hui concerne les infrastructures qui nécessitent des années d'accumulation pour être comprises : développement de la couche protocole, audit de sécurité, architecture cross-chain. Ce travail nécessite de nombreuses années d'accumulation pour être vraiment maîtrisé et ne peut être éliminé par le marché quand la fièvre retombe.

Sur le plan économique, beaucoup d'anciens ont des tokens non encore complètement acquis (vested), du pouvoir de gouvernance dans des protocoles et des relations de capital. Leur accumulation dans cette industrie a déjà formé de véritables barrières et des retours sur investissement.

En termes de distribution des écosystèmes, ils votent avec leurs pieds : les développeurs Bitcoin ont augmenté de 64,3 % en deux ans, Solana de +11,1 %, tandis que Cosmos a diminué de 51,1 % et Polkadot de 46,9 %. Les vétérans se concentrent vers les écosystèmes ayant de vrais utilisateurs et des revenus, quittant ceux qui sont encore maintenus par des récits.

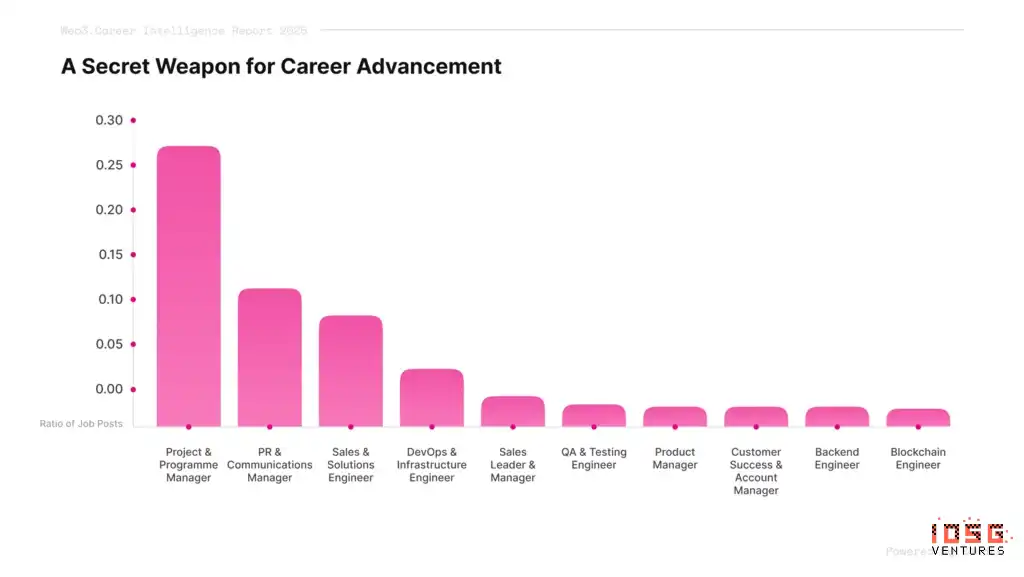

L'évolution de la structure des postes confirme la même chose. En 2025, parmi les nouveaux postes Web3, la catégorie la plus importante n'était pas celle des développeurs, mais celle de la « Project & Programme Management », dépassant 27 %.

Pour une industrie réputée être portée par la technologie, c'est contre-intuitif, mais la logique sous-jacente est simple : l'industrie passe d'une phase de construction à une phase d'exécution. Plus de 100 chaînes doivent être intégrées, les clients institutionnels ont des exigences complètement différentes en matière de conformité et de sécurité, et la gouvernance DAO nécessite de trouver un équilibre entre des parties prenantes aux intérêts divers.

Ce n'est pas de la gestion de projet au sens traditionnel, mais de la coordination et de la prise de décision dans un environnement où les règles sont encore en formation.

L'industrie semble rétrécir en surface, mais la densité de son noyau augmente. Le marché baissier de 2018-2019 s'était également accompagné d'une hémorragie massive de développeurs, mais a ensuite vu émerger des projets phares comme Uniswap, Aave, OpenSea, qui ont défini le marché haussier de 2020-2021. Les builders restés cette fois-ci disposent d'infrastructures plus matures, et l'ère de l'IA leur offre une scène encore plus grande que la précédente.

Quelles capacités apportent ceux qui restent ?

Quelles capacités spéciales cette industrie du Crypto a-t-elle réellement développées chez ses builders ? Pour répondre, il faut revenir aux principes fondamentaux de la blockchain. À travers les cycles haussiers et baissiers, cette industrie fonctionne toujours selon la même règle de base : le code est loi, l'exécution est finale.

L'incident de The DAO en 2016, où un attaquant a détourné 36 millions de dollars en exploitant une vulnérabilité d'appel récursif. Le code n'avait pas de bug, la logique s'exécutait exactement comme prévu, mais les limites n'avaient pas été anticipées par les concepteurs. L'attaque du pont cross-chain de Poly Network en 2021, où 610 millions de dollars ont été transférés en quelques heures.

Aucune plateforme ne pouvait arrêter, aucune institution ne pouvait annuler, aucune clause légale ne pouvait permettre un recours. C'est la caractéristique structurelle qui distingue le crypto de presque toutes les autres industries : une marge d'erreur nulle, une intervention postérieure presque inexistante.

Cet environnement a forgé un ensemble de compétences rarement nécessaires dans d'autres secteurs : la capacité, en l'absence de règles et de confiance, à construire à partir de zéro des systèmes fonctionnels auxquels des inconnus sont prêts à participer.

Cette capacité comporte deux niveaux. Le premier est l'établissement de la confiance à partir de zéro, sans s'appuyer sur aucune autorité externe, uniquement sur du code et des mécanismes incitant des inconnus à y placer des actifs réels. Le second est la prise de décision dans une double incertitude technologique et économique, sans cadre réglementaire, sans données historiques, sans normes sectorielles pour référence, tout en concevant des systèmes qui fonctionnent.

Les deux niveaux ont été validés concrètement dans le crypto. Uniswap n'a pas de garantie d'entreprise, pas de KYC, pas de service client. Les gens y mettent des fonds dans des pools de liquidité en s'appuyant uniquement sur la confiance dans quelques centaines de lignes de code et un mécanisme économique, réalisant des volumes d'échange quotidiens de dizaines de milliards de dollars.

MakerDAO n'a pas le soutien d'une banque centrale, pas d'assurance des dépôts, mais maintient la stabilité du DAI uniquement par la gouvernance on-chain et des mécanismes de collateralisation.

Pendant le DeFi Summer, c'était encore plus extrême : pas de cadre réglementaire, pas de normes d'audit, pas de données historiques pour référence. Les builders ont conçu les AMM, les protocoles de prêt, le farming de liquidité, passant du concept à des milliards de dollars de TVL en quelques mois. Cette capacité s'exprime différemment chez les builders de la couche protocole, applicative ou de gouvernance, mais le principe de base est le même.

L'ère de l'IA crée un problème structurellement très similaire. Le processus décisionnel des modèles est opaque, les résultats ne peuvent pas être vérifiés indépendamment. Les agents IA commencent à exécuter des transactions, à allouer des fonds de manière autonome, mais les cadres de règles et de contraintes qui les accompagnent n'existent pas encore.

Les entreprises de grands modèles contrôlent à la fois les modèles et les critères d'évaluation, les utilisateurs manquent de moyens de vérification efficaces. La puissance de calcul est hautement concentrée chez quelques grands acteurs, créant une tarification monopolistique lors des pics de demande. Ces problèmes pointent vers un même noyau : le problème de confiance dans les systèmes autonomes, qui se rejoue à une échelle plus grande avec l'IA.

Les builders du crypto traitent ce genre de problèmes dans des environnements sans règles ni contraintes d'autorité externe depuis des années, sauf que la scène était auparavant celle des protocoles on-chain, maintenant c'est celle de l'IA. Et déjà, un groupe de personnes a directement transféré les compétences accumulées dans le crypto vers l'IA, avec des résultats.

Comment ces capacités sont-elles revalorisées à l'ère de l'IA ?

Les cas de passage du crypto à l'IA sont de plus en plus fréquents ces dernières années, mais en les décomposant, ce qu'ils emportent n'est pas la même chose.

Le chemin le plus direct est le transfert direct du matériel et de l'expérience. Les trois fondateurs de CoreWeave, Michael Intrator, Brian Venturo et Brannin McBee, ont commencé à miner de l'Ethereum avec des GPU en 2017, passant d'une machine à des milliers. En 2022, ils ont fermé l'activité de minage, deux mois plus tard ChatGPT était publié, leurs GPU sont directement devenus de la puissance de calcul pour l'IA. Introduction en bourse en mars 2025 avec une valorisation d'environ 23 milliards de dollars, la capitalisation boursière a ensuite atteint un pic proche de 70 milliards de dollars.

Le cofondateur d'OpenSea, Alex Atallah, a traité le problème de l'agrégation et du routage d'actifs extrêmement hétérogènes sur le marché NFT, et a appliqué cette même expérience au routage des modèles IA en fondant OpenRouter, qui a servi plus de 5 millions de développeurs en deux ans, avec une valorisation de 500 millions de dollars.

Une autre catégorie de migration mérite plus d'attention. Le fondateur de NEAR, Illia Polosukhin, est l'un des coauteurs du papier Transformer. À l'époque, après avoir quitté Google, son objectif initial était de construire des applications IA avec le langage naturel, mais pendant le développement, il a rencontré un problème pratique : effectuer des paiements transfrontaliers à des travailleurs de l'annotation de données dans le monde entier, dont beaucoup n'avaient pas de compte bancaire. La technologie blockchain est devenue la meilleure solution à ce problème de paiement.

Aujourd'hui, NEAR se transforme en plateforme d'infrastructure IA, avec pour axes principaux l'IA propriétaire de l'utilisateur (user-owned AI) et l'apprentissage machine confidentiel décentralisé (DCML), permettant aux utilisateurs d'utiliser des services IA sans exposer leurs données. L'expérience accumulée par NEAR en architecture décentralisée est devenue le point de départ le plus difficile à reproduire dans cette direction.

Le cofondateur de Circle, Sean Neville, après son départ, a fondé Catena Labs, se positionnant comme une banque native IA, transférant directement sa compréhension des infrastructures de stablecoin vers les scénarios financiers des agents IA. a16z crypto a mené un tour d'amorçage de 18 millions de dollars.

Le développeur expérimenté d'Aave et Lens Protocol, Nader Dabit, s'est tourné vers Cognition, apportant son expérience de construction d'écosystème développeur accumulée dans plusieurs protocoles crypto au domaine des outils d'agents IA.

Ces personnes n'emportent pas seulement du matériel GPU ou des réseaux d'utilisateurs, mais aussi une intuition du design de mécanismes, une expérience de construction d'écosystème développeur, et une capacité de jugement pour construire des systèmes fiables à partir de zéro en l'absence de règles. Ces capacités correspondent précisément à trois lacunes structurelles rencontrées par la mise à l'échelle de l'IA.

L'agrégation et l'optimisation de la puissance de calcul

La puissance de calcul est le goulet d'étranglement le plus direct de la mise à l'échelle de l'IA. L'entraînement et l'inférence nécessitent beaucoup de GPU, la demande est volatile, les fournisseurs de cloud sont chers et ont des files d'attente, les entreprises ne veulent pas stocker leur propre matériel. Ce problème a deux niveaux : comment agréger et allouer la puissance de calcul, et comment utiliser plus efficacement la puissance agrégée. Les builders du crypto ont des acquis directement transférables sur ces deux niveaux.

Hyperbolic résout le problème de l'allocation et de la confiance. Le fondateur Jasper Zhang a introduit le design de mécanismes décentralisés dans le secteur de la puissance de calcul IA : le token incite les détenteurs de GPU dispersés à contribuer leur puissance inutilisée, mais le problème central est la confiance.

Pourquoi faire confiance aux résultats de calcul d'un nœud inconnu ? L'innovation clé, PoSP, utilise un échantillonnage aléatoire et la théorie des jeux, faisant de l'honnêteté la stratégie dominante pour un nœud, sans validation complète, à faible coût, extensible et avec des résultats fiables. Ce mécanisme est directement transféré de la logique crypto de validation du comportement de nœuds inconnus.

MoonMath résout le problème de l'efficacité. Son prédécesseur Ingonyama se concentrait sur l'accélération matérielle ZK, multipliant par plusieurs fois la vitesse de génération des preuves ZK sous des contraintes de calcul extrêmes.

Maintenant, l'orientation se tourne vers la couche de performance Physical AI, avec l'accélération de l'attention parcimonieuse pour les modèles de diffusion vidéo (LiteAttention), la décomposition en bas rang de la couche FFN (LiteLinear), l'accélération de la rétropropagation lors de l'entraînement (BackLite). De l'accélération ZK à l'accélération de l'inférence IA, la base est la même capacité : faire courir les mathématiques plus vite sous des contraintes de calcul extrêmes. Le secteur change, l'accumulation n'est pas perdue.

La gouvernance IA et le design des mécanismes d'incitation

Lorsque plusieurs agents IA commencent à collaborer pour exécuter des tâches, comment s'assurer qu'ils ne détruiront pas le système global en poursuivant leurs objectifs individuels. Chaque participant poursuit sa propre fonction objectif, personne ne garantit que le système fonctionnera encore une fois tout ajouté, et la vitesse d'exécution des agents dépasse largement la fenêtre d'intervention humaine.

C'est le type de problème que les builders du crypto ont traité à maintes reprises dans la gouvernance DAO et le design de la tokenomics : faire fonctionner des parties prenantes aux intérêts complètement différents, sans autorité centrale, dans la direction prédéfinie par le système. La réponse du crypto est le mécanisme économique : les actions non conformes entraînent un coût économique réel, les règles sont écrites dans le code, exécutées automatiquement.

EigenLayer a directement transféré ce mécanisme au scénario IA. Grâce au mécanisme de restaking, les nœuds doivent miser des actifs avant de participer à la collaboration. Le non-respect des engagements ou des actions non conformes déclenche des pénalités automatiques. Les règles ne sont pas des suggestions, ce sont des frontières rigides avec un coût économique réel.

EigenCloud étend cette logique à la collaboration et à la gouvernance des agents IA pour le calcul vérifiable, obligeant les agents à rester dans des limites prédéfinies tout en poursuivant leurs propres objectifs. Contraindre les agents par des mécanismes économiques est bien plus fiable que par des principes éthiques.

Le paiement autonome des agents IA

Il y a un problème encore plus fondamental : comment les agents paient-ils ? Les systèmes de paiement traditionnels sont conçus pour les humains. Les cartes de crédit nécessitent l'ouverture de comptes, les virements bancaires nécessitent une autorisation, chaque étape suppose que l'opérateur est humain, a une identité et attendra. Les agents n'attendent pas. Ils peuvent initier un grand nombre de requêtes par seconde, chaque requête pouvant impliquer un micro-paiement. Les canaux de paiement traditionnels échouent directement dans ce scénario.

Les stablecoins et les règles on-chain sont les infrastructures déjà construites par les builders du crypto, supportant nativement la programmabilité, l'absence d'autorisation et le fonctionnement 24/7. Ces trois caractéristiques correspondent exactement aux exigences strictes du scénario de paiement des agents. Il ne manque qu'une couche de protocole pour connecter les stablecoins aux flux de travail des agents.

x402, lancé par Coinbase en mai 2025, active le code d'état HTTP 402, intégrant directement le paiement en stablecoin dans la requête HTTP. L'agent initie une requête et effectue le paiement simultanément, sans compte, avec un règlement d'environ deux secondes.

En avril 2026, le protocole x402 avait traité plus de 165 millions de transactions, pour un volume cumulé d'environ 50 millions de dollars, avec 69 000 agents actifs (source : x402 Foundation). Cloudflare, AWS, Stripe, Anthropic MCP y sont déjà connectés. Le paiement par agent est déjà un secteur avec un trafic réel.

Les trois directions correspondent à trois lacunes structurelles rencontrées par la mise à l'échelle de l'IA : l'agrégation et l'efficacité de la puissance de calcul, l'alignement des incitations pour la collaboration multi-agents, et l'infrastructure de paiement autonome. Ces trois problèmes n'ont pas de réponse toute faite dans l'architecture logicielle traditionnelle, mais l'industrie du crypto a une expérience de traitement correspondante pour chacun. Les capacités n'ont pas disparu, elles ont juste trouvé de nouveaux scénarios porteurs.

Le nouveau positionnement des Builders : des rédacteurs de contrats aux concepteurs de règles pour l'IA

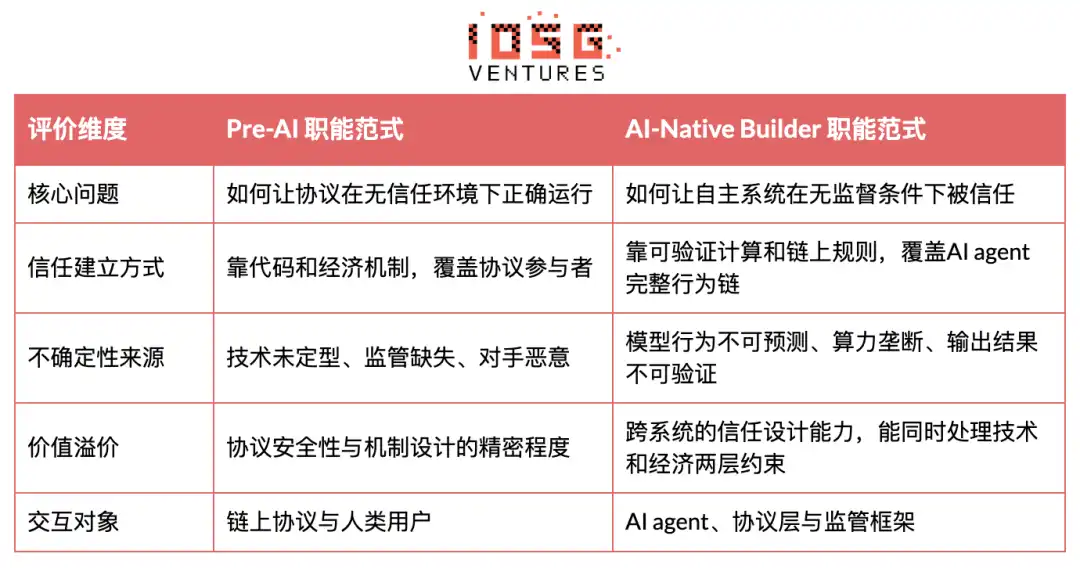

La mise à l'échelle de l'IA crée un déficit fonctionnel qui n'existait pas auparavant. Ce n'est pas un déficit de talents techniques, mais un déficit de personnes capables de concevoir des mécanismes de confiance dans des systèmes autonomes. Lorsque les objets du service passent des humains à l'IA, le rôle des builders du crypto est en train d'être redéfini.

Le tableau ci-dessous compare les changements dimensionnels du paradigme des fonctions spécifiques :

La différence centrale entre les deux paradigmes ne réside pas dans la pile technologique, mais dans la manière dont la confiance est établie et la logique d'exécution des règles. À l'ère pré-IA, les builders du crypto faisaient face à des participants humains, les règles étaient écrites dans les contrats, la marge d'erreur était nulle, mais les limites du système étaient relativement claires.

À l'ère Native IA, lorsque les interlocuteurs deviennent des agents IA fonctionnant de manière autonome, le problème à résoudre est : le comportement des agents est imprévisible, leur vitesse d'exécution dépasse largement la fenêtre d'intervention humaine, et les limites du système elles-mêmes doivent être redéfinies dans une plus grande incertitude.

Le positionnement fonctionnel des builders du crypto est en train de passer de « la rédaction de contrats sécurisés » à « la conception de mécanismes fiables pour les systèmes autonomes de l'IA ».

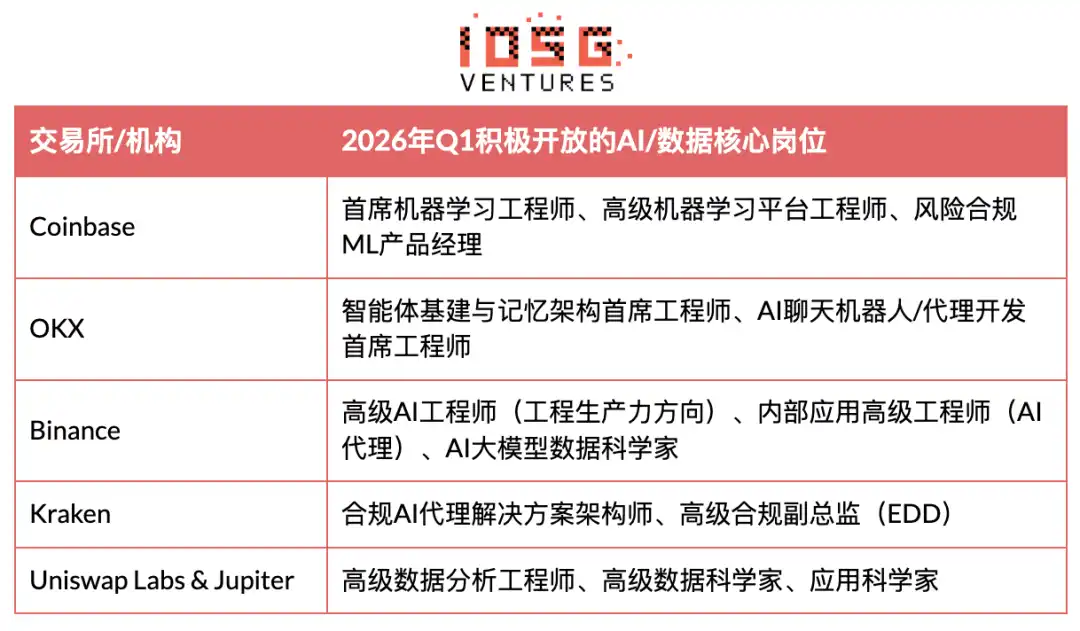

Le recrutement des institutions de premier plan reflète déjà ce changement :

Le recrutement en 2026 des principales plateformes de trading et institutions reflète clairement cette tendance : il ne s'agit plus simplement d'embaucher des ingénieurs IA ou des développeurs crypto, mais de trouver des personnes capables de connecter les deux, qui comprennent à la fois les distorsions d'incitations on-chain et les jeux de gouvernance, peuvent intégrer profondément les outils IA dans les flux de travail crypto, et concevoir des mécanismes qui alignent les agents avec la régulation et les utilisateurs sur le long terme.

L'orientation de l'allocation du capital reflète également ce jugement. Paradigm est en train de lever un nouveau fonds pouvant atteindre 1,5 milliard de dollars, élargissant son champ d'investissement du crypto à l'IA et à la robotique.

Haun Ventures a clôturé son fonds II de 1 milliard de dollars, se concentrant sur l'infrastructure financière à la confluence du crypto et de l'IA, en particulier les systèmes de paiement, stablecoin et économie agent-à-agent supportant les transactions et la coordination autonomes des agents IA.

a16z crypto a clôturé son cinquième fonds (Crypto Fund V) de 2,2 milliards de dollars, indiquant clairement que le fonds investira à 100 % dans le secteur du crypto. Face à la complexité et à l'opacité de l'ère de l'IA, ils mettront l'accent sur les applications des caractéristiques de transparence, de vérifiabilité et de décentralisation du crypto.

Et selon les données de PitchBook, en 2025, environ 40 % des investissements VC américains dans le secteur du crypto ont été dirigés vers des entreprises impliquées également dans des activités liées à l'IA, une augmentation significative par rapport à 2024.

De même, pour les builders passant du crypto à l'IA, les chemins choisis présentent des différences marquées selon l'environnement de marché.

Aux États-Unis, avec l'éclaircissement relatif de l'environnement réglementaire, l'innovation au niveau protocole a obtenu un espace de survie réel. La densité du réseau de capital est élevée, le chemin de l'idée au financement est court, la marge d'erreur est relativement importante.

Hyperbolic, EigenCloud, Gensyn, Ritual, entre autres, partagent la caractéristique de concevoir de nouveaux mécanismes à partir de zéro, plutôt que de faire une simple intégration d'application sur des systèmes existants. Les VC de premier plan ont des thèses d'investissement claires sur des directions comme le « calcul vérifiable, la coordination des agents, le ML décentralisé », et sont prêts à fournir une marge d'erreur suffisante pour l'exploration technologique précoce.

La situation en Asie est différente. Singapour et Hong Kong assument davantage un rôle d'atterrissage réglementaire et de plaque tournante pour les capitaux institutionnels. Le cadre réglementaire y est relativement conservateur, avec une tolérance plus faible pour l'innovation pure au niveau protocole. Les builders avec un background crypto qui se tournent vers l'IA choisissent davantage des chemins au niveau application et de fusion industrielle – utilisant la base d'utilisateurs, la capacité de paiement ou les actifs de données accumulés dans le crypto pour intégrer rapidement des produits et services IA.

Ce n'est pas une question de différence de capacité, mais une différence de choix de parcours due aux signaux du marché et aux environnements réglementaires : les États-Unis encouragent davantage l'innovation de mécanismes fondamentaux et l'exploration technologique précoce, tandis que l'Asie met plus l'accent sur la compatibilité réglementaire, la monétisation rapide et l'articulation profonde avec les industries traditionnelles.

Revenons à la courbe GitHub du début. Les développeurs actifs mensuels sont passés de 45 000 à 23 000, en surface l'industrie semble rétrécir. Mais parmi ceux qui restent, la proportion de développeurs établis (established dev) a atteint un niveau historique. Ils affluent vers des écosystèmes avec de vrais utilisateurs, et sont en même temps revalorisés par l'industrie de l'IA d'une manière sans précédent.

Lorsque la mise à l'échelle de l'IA rencontre des goulets d'étranglement structurels comme l'agrégation de puissance de calcul, le paiement autonome des agents, la vérifiabilité des données et des décisions, la coordination de la confidentialité, la sensibilité de longue date de ces Builders aux règles, aux incitations et à l'authenticité, accumulée dans le Crypto, se transforme progressivement en une capacité systémique rare à l'ère de l'IA, au point de rencontre du Crypto et de l'IA.

En tant que société d'investissement spécialisée dans l'infrastructure crypto depuis 2017, le jugement d'IOSG sur cette ligne ne se limite pas à l'observation.

Nous avons participé à l'investissement dans EigenLayer lorsque son mécanisme de restaking n'était pas encore largement connu du marché, avons mené le tour d'amorçage d'Ingonyama (aujourd'hui MoonMath) en pariant sur la migration de l'accélération matérielle ZK vers la couche de performance IA, et avons investi dans Hyperbolic en 2024, convaincus par sa voie utilisant les mécanismes de vérification natifs du crypto pour résoudre le problème de confiance dans la puissance de calcul décentralisée.

La logique commune derrière ces placements est : les problèmes de confiance, de coordination et de vérification rencontrés par la mise à l'échelle de l'IA nécessiteront finalement les capacités de design de mécanismes accumulées par l'industrie du crypto. Nous croyons que la confluence du crypto et de l'IA n'est pas un récit, mais une opportunité structurelle en train de se produire.