Sur les marchés d'options, les flux de couverture des teneurs de marché jouent un rôle central dans la formation du comportement des prix à court terme. L'Exposition Gamma (GEX) est utilisée pour identifier où ces flux de couverture sont susceptibles de stabiliser l'action des prix et où ils peuvent amplifier les mouvements. Bien que le GEX soit bien établi pour les options sur actions et indices, son application directe aux marchés des crypto-monnaies est problématique.

Les options sur crypto-monnaies diffèrent sensiblement en termes de comportement des participants, de motivation des trades et de disponibilité des données. Pour en tenir compte, nous reconstruisons une mesure de GEX basée sur les flux et adaptée aux marchés d'options sur crypto-monnaies, conçue pour reconstituer l'évolution du positionnement des teneurs de marché selon les strikes et les échéances. Nous montrons comment ce cadre peut être utilisé pour interpréter les régimes de volatilité et identifier les zones de prix où la couverture des teneurs de marché peut influencer significativement la dynamique du marché.

Qu'est-ce que l'Exposition Gamma et pourquoi est-ce important

L'Exposition Gamma (GEX) mesure la réaction des flux de couverture des market-makers sur le marché des options aux mouvements de l'actif sous-jacent.

Les teneurs de marché, qui maintiennent généralement des positions delta-neutres, doivent continuellement couvrir leur exposition gamma en achetant ou en vendant des contrats à terme ou au comptant pour compenser le delta des options qu'ils ont vendues ou achetées. Lorsque le prix bouge, les deltas des options changent (c'est le gamma), forçant les teneurs de marché à se rééquilibrer. Ces flux de rééquilibrage créent des boucles de rétroaction structurelles sur le marché et sont une source de certains des flux mécaniquement pilotés les plus significatifs observés sur les marchés actions.

Au cœur de cette dynamique, le preneur (taker) est l'utilisateur final — un trader ou un investisseur achetant ou vendant des options, tandis que le teneur de marché (dealer ou market-maker) est la contrepartie qui fournit la liquidité. Leurs positions sont le miroir l'une de l'autre : lorsque le preneur achète un call, le teneur de marché le vend.

Pourquoi le GEX est-il utile ?

- Aux niveaux de prix avec un gamma positif élevé, les teneurs de marché se couvrent d'une manière qui tend à absorber les chocs de prix. Ils achètent typiquement sur les baisses et vendent sur les hausses, ce qui atténue la volatilité et peut maintenir le prix bloqué près de certains strikes : un phénomène souvent décrit comme une "gravité gamma" ou "pinning".

- Aux niveaux de prix avec un gamma négatif élevé, les flux de couverture des teneurs de marché fonctionnent dans la direction opposée et amplifient les mouvements de prix. Les teneurs de marché vendent lorsque les prix baissent et achètent lorsque les prix montent, augmentant souvent la volatilité à court terme.

En bref, le GEX met en évidence les endroits où la couverture des teneurs de marché est susceptible de stabiliser ou de déstabiliser le marché, transformant la surface d'options en une carte des régimes de volatilité potentiels plutôt qu'en un simple instantané passif du positionnement.

Origines TradFi : Calcul de l'Exposition Gamma en Finance Traditionnelle

Les métriques d'exposition gamma sont originaires des marchés d'options sur actions et indices (par exemple, le SPX). La construction classique est :

Où :

- OI est l'open interest à ce strike

- Γ est le gamma de l'option

- S est le prix au comptant de l'actif sous-jacent

- sign_dealer est le signe supposé de la position du teneur de marché (long ou short)

Parce que les ensembles de données traditionnels sur les actions n'étiquettent pas qui est le preneur sur une transaction, ce cadre repose sur une heuristique simple concernant qui détient typiquement quel côté du marché des options :

- Les options d'achat (calls) sont vendues par les investisseurs et achetées par les teneurs de marché

- Les options de vente (puts) sont achetées par les investisseurs et vendues par les teneurs de marché

Dans le contexte action classique, les investisseurs écrivent typiquement des calls pour améliorer le rendement et utilisent des puts comme assurance contre les baisses.

Pourquoi l'Heuristique Action Échoue dans la Crypto

Dans les options sur crypto-monnaies, les hypothèses de type action ne tiennent pas. Une large part des participants achète activement des calls pour spéculer sur la hausse, plutôt que de les vendre systématiquement pour le rendement. Pendant ce temps, les puts sont fréquemment tradés de manière tactique plutôt que d'être utilisés purement comme couvertures pour des portefeuilles long-only. Si nous continuons à supposer que "calls = investisseur short, teneur de marché long" et "puts = investisseur long, teneur de marché short", nous construisons un profil de teneur de marché qui ne reflète pas le positionnement réel.

Il y a un second problème, plus subtil. L'approche classique traite l'open interest à chaque strike comme une position bloc unique avec un signe. En pratique, l'OI d'un strike est construite à partir de flux d'achat et de vente. Dans un cas simple où 50% de l'OI proviendrait de preneurs achetant (teneurs de marché short) et 50% de preneurs vendant (teneurs de marché long), l'exposition nette du teneur de marché est proche de zéro — pourtant l'heuristique rapporterait toujours une grande exposition. Au lieu de cela, ce que nous voulons réellement est :

- Un signe réaliste du positionnement du teneur de marché (long vs short) ;

- Une taille nette réaliste de cette position après compensation des flux opposés.

Une Approche Axée sur les Flux pour l'Exposition Gamma (GEX) dans la Crypto

Contrairement aux marchés actions traditionnels, les places de marché d'options sur crypto-monnaies révèlent qui est le preneur sur chaque trade. Pour chaque transaction, nous pouvons observer si le preneur a acheté ou vendu un call ou un put. Nous faisons ensuite une hypothèse de modélisation claire : le maker de l'autre côté du trade est un teneur de marché fournissant de la liquidité.

Cela nous permet de traiter le preneur comme l'utilisateur final et de déduire le positionnement du teneur de marché comme l'image miroir du flux cumulé des preneurs, strike par strike et échéance par échéance. Au fil du temps, cela construit une image réaliste de la façon dont les teneurs de marché sont positionnés sur la surface de volatilité.

Sur cette base, nous construisons une méthodologie qui suit l'inventaire des teneurs de marché dans le temps et traduit cet inventaire en exposition gamma en utilisant les grecques des options et le prix au comptant. Le résultat est une mesure structurelle de GEX ancrée dans les flux de trading réels, plutôt que dans des heuristiques statiques. Une description complète de ce processus est fournie dans l'Annexe à la fin.

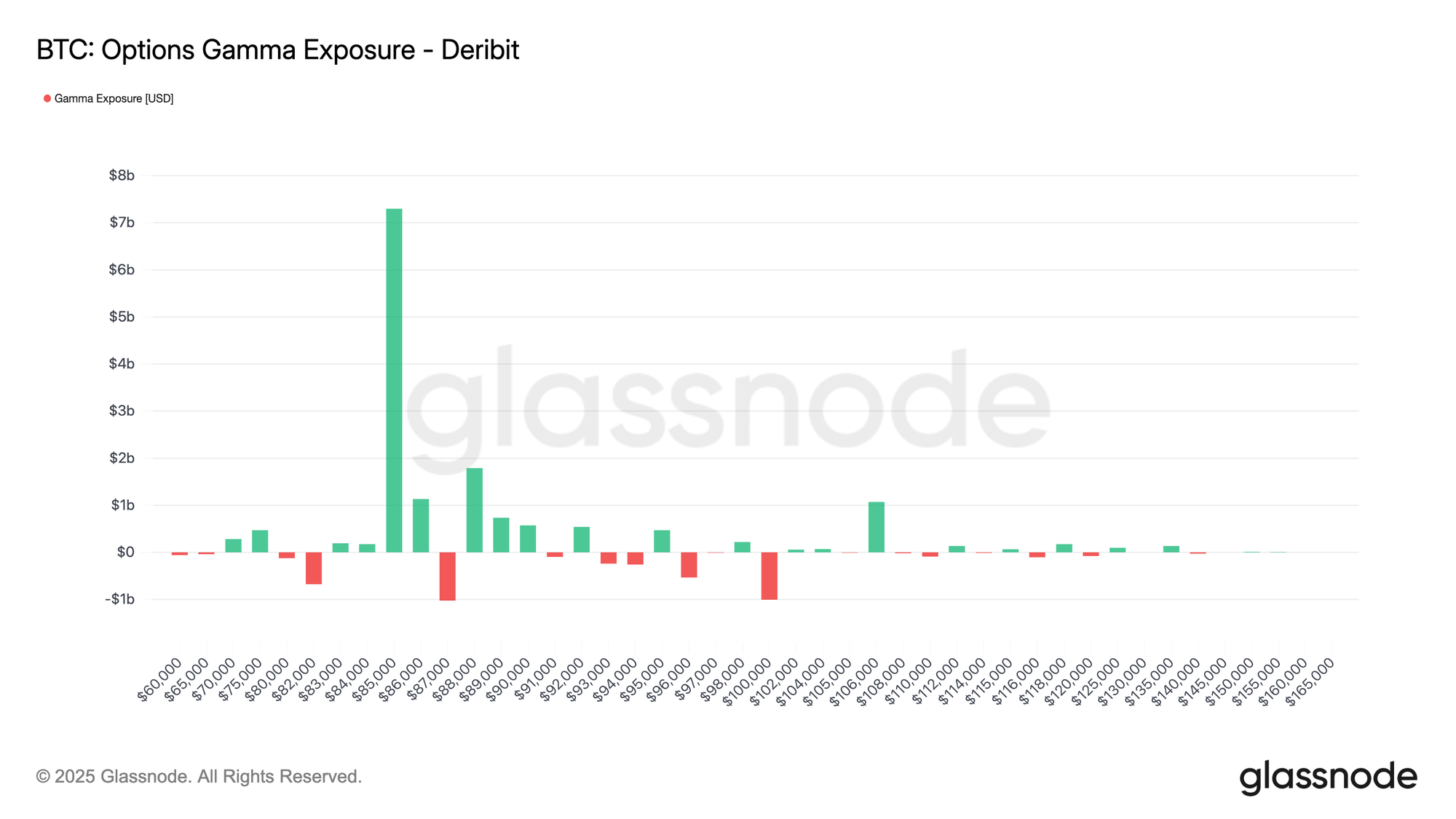

Le graphique ci-dessous montre l'exposition gamma des options BTC selon les prix d'exercice sur Deribit. Chaque barre représente l'exposition gamma nette (en USD) concentrée à ce strike : le vert indique une exposition positive, le rouge indique une exposition négative. La distribution montre un cluster dominant de gamma positif autour de ~86k–87k$, avec des poches plus petites d'exposition négative autour de ~83k$ et ~101k$.

Interprétation de la Métrique

L'exposition gamma aide à cartographier où les flux de couverture peuvent impacter l'action des prix. Un GEX positif important près de ~85k–86k$ suggère une zone où la couverture des teneurs de marché est susceptible d'être mean-reverting (acheter les baisses et vendre les hausses), contribuant à un pinning ou à un mouvement de prix plus lent autour de ces strikes. En revanche, les poches de GEX négatif marquent les zones où la couverture devient renforçatrice de momentum (vendre pendant les faiblesses / acheter pendant les forces), augmentant la probabilité de mouvements plus rapides et plus directionnels si le spot y trade.

Disponible pour :

- Résolution : 10 minutes

- Actifs : BTC, ETH, SOL, XRP, PAXG

- Exchanges : Deribit

Cas d'Usage Trading : Comment Utiliser le GEX en Pratique

D'un point de vue trading, le GEX transforme la surface d'options en une carte indiquant où les flux des teneurs de marché sont susceptibles d'amplifier ou d'atténuer les mouvements de prix.

Identifier les zones de prix "collantes" vs "glissantes"

- GEX positif élevé près du spot : Lorsque le GEX est fortement positif autour d'une bande de strikes près du spot, les teneurs de marché sont long gamma dans cette zone. Alors que le marché trade à l'intérieur de cette bande, leurs flux de couverture tendent à acheter sur les dips et à vendre sur les rallies, ce qui crée un effet de pinning : les mouvements s'estompent, les breakouts peinent, et la volatilité réalisée est souvent inférieure à la volatilité implicite. C'est typiquement un régime mean-reverting, "collant", où les trades de portage short gamma peuvent fonctionner si la volatilité reste effectivement contenue.

- GEX négatif élevé près ou en dessous du spot : Lorsque le GEX est fortement négatif autour ou juste en dessous du spot, c'est l'inverse qui se produit : les teneurs de marché sont short gamma, donc lorsque le spot trade dans cette région, les flux de couverture vendent pendant les faiblesses et achètent pendant les forces. Au lieu d'atténuer les mouvements, ils les amplifient. L'action des prix devient plus "glissante" : les swings intraday peuvent s'amplifier, les carnets d'ordres peuvent sembler plus fins, et les liquidations ou squeezes deviennent plus probables. Dans cet environnement, les traders répondent souvent avec un effet de levier plus faible, des stops plus larges et plus de respect pour le momentum.

Surveiller les retournements gamma (gamma flips)

Une dynamique particulièrement importante est le retournement gamma, lorsque le GEX net autour du spot change de signe. Par exemple, si le prix quitte une zone de gamma positif et se déplace vers une poche de gamma négatif en dessous, le marché peut passer d'un régime épinglé, mean-reverting, à un régime où les mouvements commencent à se renforcer eux-mêmes.

Annexe – Notre Méthodologie : GEX Basé sur les Flux des Preneurs

Nous construisons l'Exposition Gamma sur une grille de 10 minutes par actif, exchange, strike K, maturité M. L'idée clé est de reconstruire l'inventaire des teneurs de marché dans le temps à partir des flux des preneurs, puis de traduire cet inventaire en exposition gamma en utilisant les grecques des options.

Nous définissons le flux net des preneurs en contrats sur chaque intervalle de 10 minutes :

En supposant que les teneurs de marché sont principalement du côté passif, le flux des teneurs de marché est simplement l'image miroir du flux des preneurs :

Nous cumulons ensuite ces flux dans le temps pour obtenir un inventaire du teneur de marché en nombre de contrats. Pour les calls, c'est :

et analogiquement pour les puts :

Ici Δt est le pas de 10 minutes. Les valeurs d'inventaire positives correspondent à des teneurs de marché nets longs sur des contrats à ce strike et cette maturité ; les valeurs négatives correspondent à des nets shorts.

Pour traduire cet inventaire en exposition gamma, nous le combinons avec les grecques des options et le prix de l'actif sous-jacent. Soit m le multiplicateur de contrat (par exemple, BTC par contrat), et S le prix au comptant au temps t. Pour chaque bucket, nous définissons l'exposition notionnelle :

En utilisant les gammas d'options Γcall(K,M,t) et Γput(K,M,t) de notre chaîne d'options, l'exposition gamma de chaque branche est :

Γcall(K,M,t) est le gamma de l'option d'achat à ce strike et cette maturité. Cela vous indique à quelle vitesse le delta de l'option change lorsque le prix du sous-jacent bouge.

Et alors l'exposition gamma totale à ce strike/maturité est simplement :