Le 17 mars, la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC) ont conjointement publié un document intitulé « Application of the Federal Securities Laws to Certain Types of Crypto Assets and Certain Transactions Involving Crypto Assets » (Application des lois fédérales sur les valeurs mobilières à certains types d'actifs cryptographiques et à certaines transactions impliquant des actifs cryptographiques). Ce document réglementaire de 68 pages répond systématiquement aux questions centrales telles que la classification des actifs cryptographiques, la qualification des titres et la conformité des transactions types, marquant ainsi le passage de la régulation des actifs cryptographiques aux États-Unis d'un mode de « régulation par l'application » (regulation by enforcement) de longue date à un cadre réglementaire plus normatif et transparent. Cet article de Beosin interprétera le contenu central du rapport pour aider les acteurs du secteur à mieux comprendre les dernières politiques réglementaires et les orientations de conformité aux États-Unis.

I. Contexte réglementaire

Pendant longtemps, la régulation des actifs cryptographiques aux États-Unis a manqué de règles claires. La SEC s'est principalement appuyée sur des actions d'application plutôt que sur un cadre réglementaire dédié pour définir la nature de titre des actifs cryptographiques, ce qui a entraîné une très grande incertitude réglementaire pour les participants au marché. Pour changer cette situation, la SEC a créé le Groupe de travail sur la cryptographie (Crypto Task Force) en 2025 et a initié le « Projet Crypto » (Project Crypto), visant à collaborer avec la CFTC pour uniformiser les normes réglementaires fédérales et fournir des limites juridiques claires pour les actifs cryptographiques.

L'objectif central de ce document est de fournir au marché cryptographique un ensemble de normes de classification claires et d'interprétations juridiques. Le document classifie clairement les actifs cryptographiques, trace la frontière entre les actifs qui sont des titres et ceux qui n'en sont pas, qualifie les activités courantes sur la chaîne (minage POW, jalonnement POS, jalonnement liquide, encapsulation de jetons, airdrops), et indique que le principe central de la régulation devrait être la « substance économique » plutôt que le nom ou la forme de l'actif.

Contenu original

II. Les cinq grandes catégories d'actifs cryptographiques

Le document divise tous les actifs cryptographiques en cinq grandes catégories, chacune soumise à des règles réglementaires différentes, changeant radicalement le mode de qualification flou précédent.

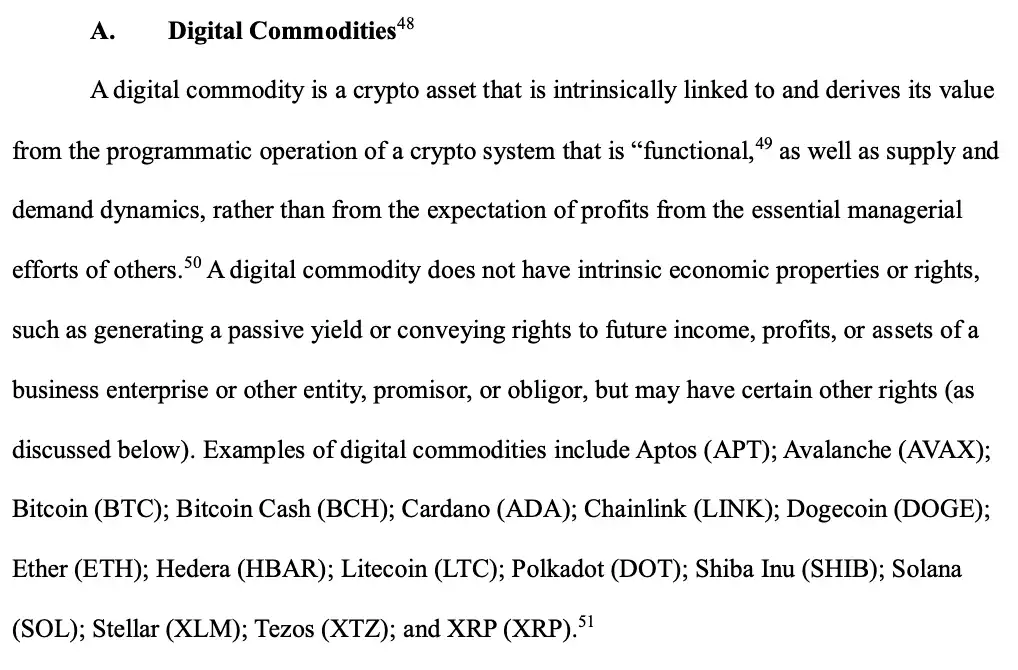

1. Marchandises numériques (Digital Commodities)

Les marchandises numériques ne sont pas en soi des titres. Leur valeur provient du fonctionnement programmé de systèmes décentralisés et de l'offre et de la demande du marché, et non des efforts de gestion d'autrui.

● Caractéristique principale : Liée intrinsèquement à un système cryptographique fonctionnel

● Exemples : Le document énumère explicitement les actifs considérés comme des marchandises numériques, notamment : Bitcoin (BTC), Ether (ETH), Solana (SOL), XRP (XRP), Cardano (ADA), Avalanche (AVAX), Dogecoin (DOGE), Polkadot (DOT), etc.

● Autorité de régulation : CFTC

● Exigences de conformité : Correspond à la définition de marchandise du Commodity Exchange Act, doit respecter le Commodity Exchange Act

Contenu original

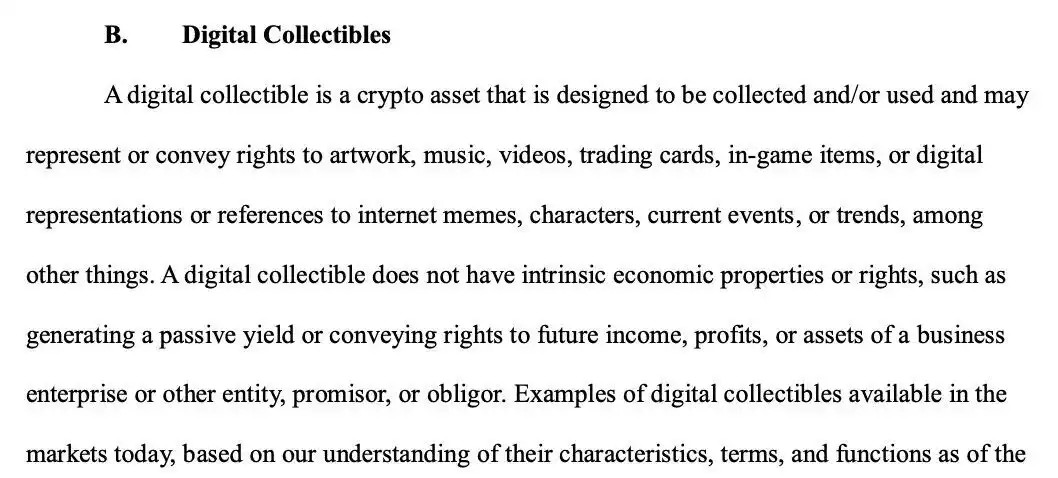

2. Objets de collection numériques (Digital Collectibles)

Incluent les NFT et les memecoins. Leur valeur provenant principalement de leur signification artistique, récréative ou sociale, et ne présentant pas les caractéristiques économiques d'un titre, ils ne sont pas considérés comme des titres.

● Caractéristique principale : Destinés à la collection ou à l'usage, représentant des droits sur des œuvres d'art, des objets de jeu, etc., sans lien avec les revenus d'une entreprise

● Exemples : Le document cite explicitement CryptoPunks, Chromie Squiggles, FanTokens et Memecoin

● Autorité de régulation : Aucune régulation spécifique

L'émission initiale ne nécessite pas d'enregistrement en tant que titre, mais si elle implique une fragmentation (fractionalization) d'objets de collection numériques, elle peut constituer un titre et être soumise à la régulation de la SEC.

Contenu original

3. Outils numériques (Digital Tools)

Désignent les actifs utilisés dans des applications spécifiques pour accéder à des services ou fonctionnalités ; ils ne sont pas en soi des titres.

● Caractéristique principale : Actifs de type justificatif à fonction utilitaire, comme des adhésions, des billets, des noms de domaine, etc., dont la valeur provient de la fonctionnalité

● Exemples : Ethereum Name Service (ENS), billets NFT pour des conférences de CoinDesk

● Autorité de régulation : Aucune régulation spécifique

Contenu original

4. Stablecoins

Selon la loi GENIUS, les « stablecoins de paiement réglementés » répondant à des conditions spécifiques ne sont pas considérés comme des titres. L'émission et le rachat de ces stablecoins ne nécessitent pas d'enregistrement auprès de la SEC. Il est important de noter que les stablecoins de paiement doivent répondre aux exigences du GENIUS Act, tandis que les stablecoins non liés aux paiements doivent être évalués sur leur substance économique pour déterminer s'ils constituent un titre.

5. Titres numériques (Digital Securities)

C'est-à-dire les « titres tokenisés », qui sont des représentations numériques de titres traditionnels ; leur statut juridique est celui de titres.

● Définition principale : Instruments financiers tokenisés présentant les caractéristiques essentielles d'un titre

● Exemple : Actions tokenisées

● Autorité de régulation : SEC

● Exigences de conformité : Doivent respecter les exigences d'enregistrement du Securities Act de 1933, les règles de divulgation d'informations et de protection des investisseurs s'appliquent

III. Explication clé du « contrat d'investissement » : Séparation entre l'actif cryptographique et le contrat d'investissement

(1) Application détaillée du test de Howey

Ce document ne remplace pas le test classique de Howey, mais fournit des orientations plus détaillées adaptées aux caractéristiques des actifs cryptographiques : une transaction impliquant un actif cryptographique constitue un « contrat d'investissement » (titre) si elle remplit simultanément trois éléments :

● Élément d'investissement : L'investisseur engage de l'argent ou une contrepartie de valeur (y compris des actifs cryptographiques)

● Entreprise commune : Les gains de l'investisseur sont fortement liés aux activités opérationnelles de l'émetteur ou d'un tiers

● Attente de gain : L'investisseur s'attend raisonnablement à ce que les gains proviennent principalement des « efforts de gestion nécessaires » (essential managerial efforts) de l'émetteur, et non de son propre travail ou des changements de l'offre et de la demande du marché

Le document précise explicitement les critères de jugement des « efforts de gestion nécessaires » : ils incluent, sans s'y limiter, le développement du projet, les mises à niveau technologiques, la promotion commerciale et autres activités clés influençant le succès du projet ; tandis que les travaux purement administratifs ou de routine (comme la maintenance des nœuds, le règlement des transactions) ne constituent pas cet élément.

(2) Risque de « titrisation » des actifs cryptographiques non titres et levée

C'est l'interprétation la plus innovante de ce document : les actifs non titres (comme les marchandises numériques) peuvent être vendus dans le cadre d'un contrat d'investissement, mais l'actif lui-même ne devient pas pour autant un titre :

Contenu original

1. Conditions de déclenchement de la titrisation

Lorsque l'émetteur, via des livres blancs, les médias sociaux ou autres canaux, promet explicitement de déployer des efforts de gestion nécessaires pour augmenter la valeur de l'actif, et incite ainsi les investisseurs à acheter, l'actif cryptographique non titre sera considéré comme le support d'un « contrat d'investissement » et devra respecter les exigences réglementaires des titres.

2. Trois cas de levée de la titrisation

● Promesse exécutée : L'émetteur achève les efforts de gestion nécessaires promis (comme le déploiement décentralisé du projet, l'achèvement du développement des fonctionnalités) et en fait la divulgation publique ;

Contenu original

● Expiration temporelle : Non-exécution prolongée de la promesse sans plan de progression clair, entraînant la disparition de l'attente raisonnable des investisseurs ;

● Impossibilité d'exécution : L'émetteur annonce publiquement et largement l'abandon des efforts de gestion nécessaires promis, et le marché en est suffisamment informé.

Contenu original

Cette règle offre aux porteurs de projets du secteur cryptographique un chemin clair vers la conformité, permettant à un projet de commencer par une phase de financement « titrisée » et, grâce à ses efforts de construction, de faire évoluer l'actif cryptographique qu'il a émis d'un statut de titre vers un statut non titre.

IV. Qualification des activités courantes dans le secteur cryptographique

Concernant les activités courantes du marché des actifs cryptographiques telles que le minage, le jalonnement, l'encapsulation de jetons (Wrapping), les airdrops, la politique délimite clairement leurs frontières de conformité :

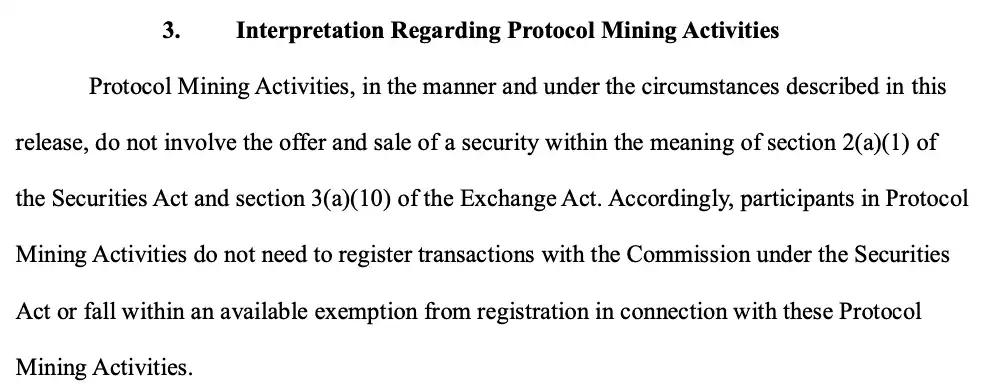

1. Minage POW

● Description de l'activité : Dans les réseaux PoW, les mineurs fournissent de la puissance de calcul pour maintenir le réseau et reçoivent des récompenses.

● Décision réglementaire : N'implique pas l'émission ou la vente de titres.

● Analyse : Les mineurs obtiennent des récompenses grâce à leur travail « administratif ou de routine » (fourniture de puissance de calcul), et ne profitent pas passivement des « efforts de gestion nécessaires d'autrui ». Même en rejoignant un pool de minage, le rôle de l'opérateur du pool est transactionnel et ne constitue pas des « efforts de gestion nécessaires ».

Contenu original

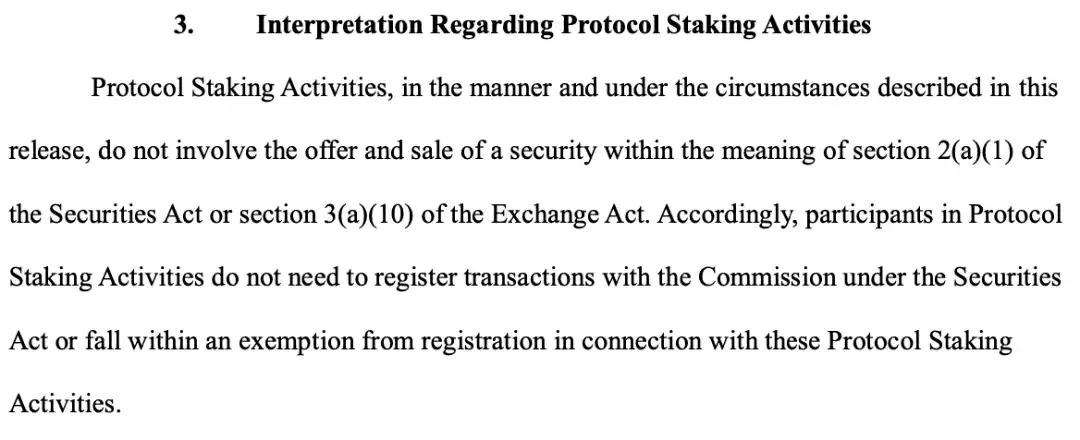

2. Jalonnement de protocole

● Description de l'activité : Dans les réseaux PoS, les utilisateurs placent en jalonnement des jetons pour faire fonctionner un nœud de validation ou les déléguer à un nœud de validation, et reçoivent des récompenses de jalonnement.

● Décision réglementaire : N'implique pas l'émission ou la vente de titres.

● Analyse : Qu'il s'agisse d'auto-jalonnement, de délégation à un tiers ou de jalonnement custodial via une institution centralisée, l'essence est que l'utilisateur fournit un « service de jalonnement » pour maintenir la sécurité du réseau et recevoir une rémunération pour ce service, et n'investit pas dans une entreprise commune. Le document précise que la fourniture de services supplémentaires comme une assurance contre la confiscation (slashing insurance), le désengagement anticipé, etc., n'affecte pas sa nature non titre.

Contenu original

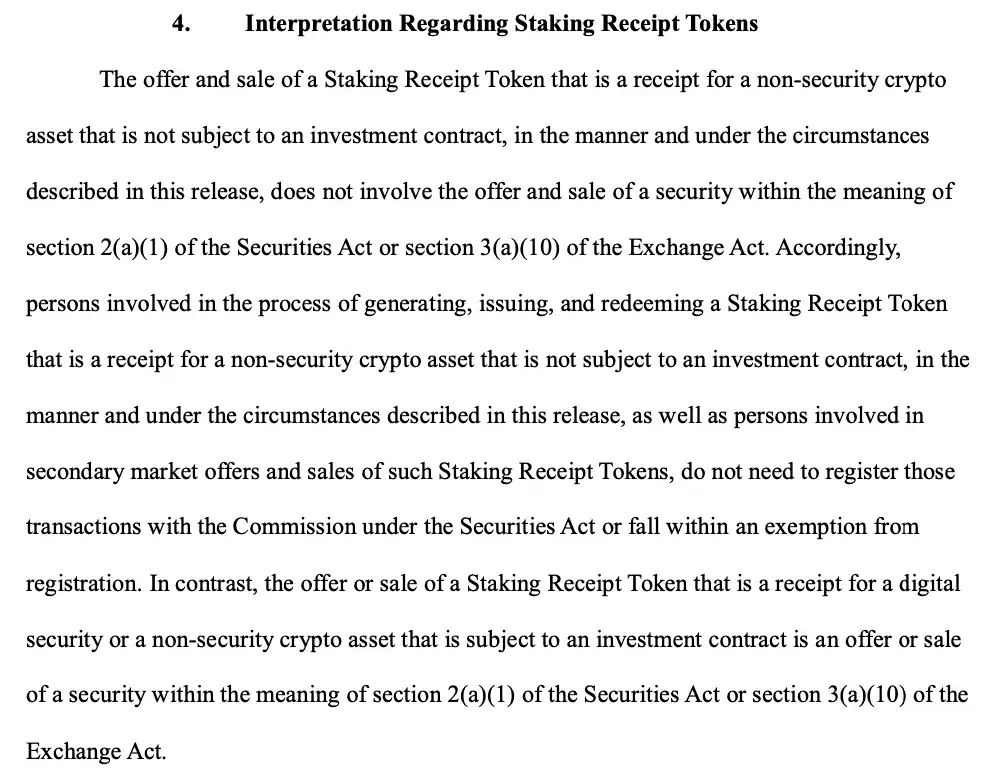

3. Jetons de récépissé de jalonnement

● Description de l'activité : Les utilisateurs déposent des jetons sur des plateformes de jalonnement liquide comme Lido et reçoivent un justificatif (comme stETH) représentant leurs actifs placés en jalonnement et les revenus associés.

● Décision réglementaire : Tant que l'actif sous-jacent est une marchandise numérique non titre et que le justificatif représente uniquement la propriété et les droits aux revenus de l'actif sous-jacent, alors l'émission et la transaction de ce justificatif lui-même n'impliquent pas de transaction de titres. Si le jeton de récépissé de jalonnement est un justificatif pour un titre numérique ou un actif cryptographique non titre soumis à un contrat d'investissement, il doit être soumis à la régulation de la SEC.

● Analyse : Il est considéré comme un « reçu », sa valeur provient de l'actif sous-jacent, et non des efforts de gestion de l'émetteur.

Contenu original

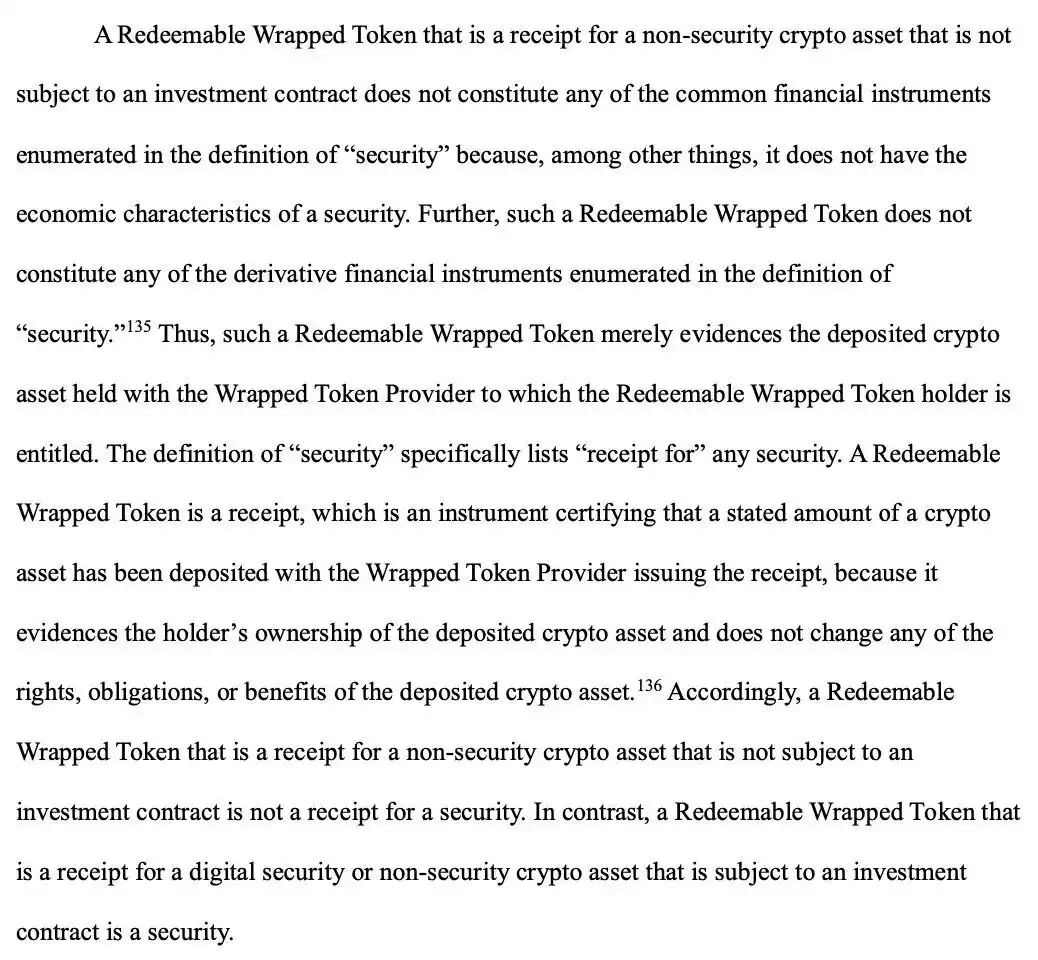

4. Encapsulation de jetons (Wrapping)

● Description de l'activité : Convertir un actif d'une chaîne (comme BTC) via un pont inter-chaînes ou un dépositaire, pour générer un jeton sur une autre chaîne représentant sa propriété (comme WBTC).

● Décision réglementaire : Similaire au jugement pour le jalonnement liquide, tant que l'actif sous-jacent est une marchandise numérique non titre, qu'il est rachetable et ne s'accompagne d'aucune promesse de rendement, alors l'émission et la transaction de ce jeton encapsulé n'impliquent pas de transaction de titres. Si l'actif sous-jacent est un titre numérique ou un justificatif pour un actif cryptographique non titre soumis à un contrat d'investissement, il doit être soumis à la régulation de la SEC.

Contenu original

5. Airdrop

● Description de l'activité : Méthode par laquelle un émetteur d'actifs cryptographiques distribue ses actifs cryptographiques au marché à titre gratuit ou contre une contrepartie symbolique.

● Décision réglementaire : Si l'émetteur distribue par airdrop des actifs cryptographiques non titres, et que le destinataire n'a pas payé de monnaie, fourni de marchandises ou de services, ou donné une autre contrepartie à l'émetteur en échange de cet actif airdroppé, alors cet actif cryptographique non titre ne constitue pas un contrat d'investissement.

● Analyse : L'activité d'airdrop ne satisfait pas au premier élément du test de Howey, « investissement d'argent », même si elle est destinée à des utilisateurs actifs (comme récompense pour un comportement passé). Le point central est que le destinataire n'a fourni aucune contrepartie à l'émetteur en échange de l'actif cryptographique non titre airdroppé. L'émetteur peut ne pas avoir besoin d'enregistrer la transaction auprès de la SEC conformément au Securities Act de 1933. Cependant, cette décision ne s'applique pas aux airdrops de titres numériques.

Contenu original

Il est particulièrement important de noter la définition par la politique de la « zone grise » : si un pool de minage promet un rendement fixe, si un service de jalonnement offre une garantie de capital, ou si un airdrop exige que le destinataire accomplisse des tâches de promotion spécifiques, cela peut franchir la frontière de la conformité et être considéré comme une émission de titres.

Conclusion

La publication de ce document marque l'achèvement d'une transition clé dans la régulation des actifs cryptographiques aux États-Unis, passant de la « régulation par l'application » à la « fourniture de règles claires ». Sa logique centrale est : en clarifiant les normes de classification et les limites de conformité, de l'espace est réservé pour l'innovation sur le marché cryptographique. L'interprétation et les orientations réglementaires américaines se concentrent davantage sur la « régulation fonctionnelle » et la « régulation substantielle », soulignant que, quelle que soit la forme technologique, la fonction économique détermine les règles réglementaires applicables. Pour les participants au marché, cette politique offre un chemin clair vers la conformité, clarifiant définitivement le débat de longue date sur les « actifs et titres ». À l'avenir, avec l'entrée en vigueur complète du GENIUS Act et la publication de règles supplémentaires, le cadre réglementaire américain des actifs cryptographiques sera encore perfectionné pour permettre une exploitation conforme de l'industrie cryptographique.