Le panneau de prix de la station-service est le moyen le plus rapide pour l'Américain moyen de comprendre l'inflation.

En mars, le prix moyen de détail de l'essence aux États-Unis a dépassé 4 dollars le gallon pour la première fois en près de quatre ans. Non pas à cause d'une réduction de la production de l'OPEP, ni d'une baisse de la production de schiste, mais à cause d'une guerre. Une guerre qui a éclaté dans le golfe Persique, à plus de dix mille kilomètres du territoire américain.

Et l'interruption des négociations il y a quelques jours signifie que nous continuerons à subir les effets de la guerre, comme le fait qu'il n'y aura probablement pas de baisse des taux cette année.

Une guerre pourrait-elle ramener l'inflation à son niveau de 2022 ?

Le 28 février, les États-Unis et Israël ont lancé une frappe militaire conjointe contre l'Iran. C'est une chronologie qui redéfinit l'évolution de l'économie américaine en 2026.

Le Brent est passé d'environ 70 dollars le baril avant le déclenchement du conflit pour atteindre 118 dollars le baril fin mars. Par la suite, le prix du pétrole a quelque peu reculé, mais il se maintient récemment autour de 96 dollars le baril, un niveau élevé. Une hausse de plus de 50% du prix du pétrole, derrière laquelle se cache une voie navigable cruciale : le détroit d'Ormuz.

L'Iran a effectivement bloqué la navigation dans le détroit d'Ormuz, par lequel transite environ un cinquième de l'approvisionnement pétrolier mondial. Selon les rapports, même pendant les négociations, le blocus est globalement maintenu.

Ce n'est pas qu'une question de prix du pétrole. L'indice des prix de l'essence a représenté près des trois quarts de la hausse de tous les postes de l'IPC du mois, avec une augmentation mensuelle de 21,2% et une hausse annuelle de 18,9%. Chaque plein, chaque facture punit de manière concrète et fragmentée les familles américaines ordinaires. Depuis la semaine dernière, le prix moyen de détail de l'essence aux États-Unis a dépassé 4 dollars le gallon pour la première fois en près de quatre ans.

Le choc énergétique continue de se propager à l'ensemble de l'économie.

La hausse du prix du diesel augmente les coûts de transport des denrées alimentaires ; les engrais sont également une importante marchandise d'exportation transitant par le détroit d'Ormuz, et les perturbations de l'approvisionnement pourraient augmenter les coûts pour les agriculteurs et les consommateurs. Les données de l'IPC montrent que les prix alimentaires ont augmenté de 2,7% sur un an.

Pas seulement la nourriture. Amazon imposera une surcharge de 3,5% pour le carburant et la logistique aux vendeurs tiers aux États-Unis et au Canada, et des sociétés de messagerie comme UPS et FedEx ont également augmenté leurs surcharges carburant depuis le début du conflit avec l'Iran. Les tentacules de l'inflation s'étendent dans tous les coins.

Selon une estimation basée sur la corrélation entre la variation annuelle du prix du pétrole et le taux d'inflation de l'IPC américain entre 2020 et 2025, si le prix du Brent se maintient entre 85 et 100 dollars le baril en 2026, la hausse annuelle du prix du pétrole atteindra environ 30% à 50%, ce qui pourrait continuer à augmenter le taux d'inflation de l'IPC américain de 1 à 2 points de pourcentage.

Et ce n'est que le début. Même si un cessez-le-feu se poursuit, compte tenu des dommages aux infrastructures énergétiques et des perturbations de la chaîne d'approvisionnement difficiles à réparer rapidement, le prix du pétrole, bien qu'en retrait par rapport aux sommets, pourrait rester à un niveau supérieur à celui d'avant le conflit à moyen terme, et son impact sur la variation annuelle de l'IPC pourrait se poursuivre pendant plusieurs mois.

L'économiste Ryan de Capital Economics a déclaré que certains effets inflationnistes des prix de l'énergie pourraient mettre plusieurs mois à se transmettre à travers la chaîne d'approvisionnement jusqu'aux consommateurs, et la portée de l'impact « pourrait être très large ».

Une guerre a fait passer l'inflation américaine de 2,4% en février à 3,3% directement, c'est-à-dire que l'IPC de mars a augmenté de 0,9% en glissement mensuel, il s'agit de la « plus forte hausse mensuelle depuis juin 2022 ».

La porte de la baisse des taux est à moitié fermée

Avant la guerre, le marché supposait que l'administration Trump avait un scénario politique soigneusement conçu :

Le 30 janvier 2026, Trump a officiellement nommé l'ancien gouverneur de la Fed, Kevin Warsh, comme prochain président de la Fed. L'ère de Powell est révolue. Le marché a rapidement commencé à fixer les prix : nouveau président, trajectoire de baisse des taux claire. Après la nomination de Warsh, la plupart des traders à terme sur le marché ont fixé leurs attentes à deux baisses de taux cette année.

Le monde extérieur avait une interprétation politique assez claire de cette nomination. David Wilcox, directeur des études économiques américaines chez Bloomberg Economics, a déclaré que peu importe qui serait finalement nommé, il ferait face à des scepticismes, les gens penseraient qu'il avait forcément promis d'exécuter les instructions du président américain à la Fed, la première et la plus importante étant de pousser fortement à une baisse importante du taux des fonds fédéraux, quelles que soient les conséquences inflationnistes.

C'est pourquoi dans presque toutes les analyses économiques et les prévisions macroéconomiques de début d'année, le rythme réel d'assouplissement de la politique monétaire de la Fed en 2026 pourrait être plus rapide que prévu par le marché, avec 2 à 3 baisses de taux sur l'année, pour un total de 50 à 75 points de base.

Mais après la guerre, les données ont radicalement changé.

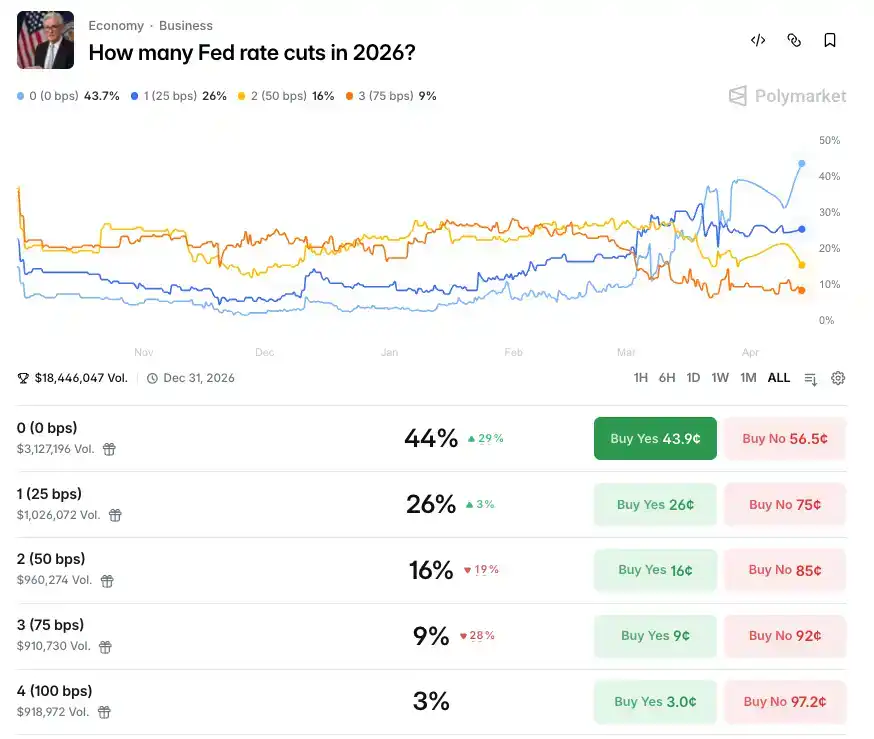

Polymarket donne actuellement une probabilité de 44% pour zéro baisse de taux sur l'année 2026, contre seulement 4% avant le déclenchement de la guerre. Mais depuis le début de la guerre, la probabilité d'absence de baisse de taux cette année n'a cessé d'augmenter, et depuis fin mars, les probabilités sur ce marché se sont stabilisées avec la possibilité de zéro baisse comme la plus élevée. De plus, la probabilité d'une seule baisse de 25 points de base est actuellement de 26%. Une autre plateforme de prédiction, Kalshi, fixe la probabilité du scénario zéro baisse à 38,5%, les volumes d'échanges sur ces marchés reflètent des paris avec de l'argent réel.

Le procès-verbal de la réunion du FOMC des 17 et 18 mars de la Fed, publié précédemment, montre que la plupart des responsables craignaient que la guerre ne nuise au marché du travail, nécessitant une baisse des taux ; dans le même temps, de nombreux décideurs ont souligné les risques inflationnistes, ce qui pourrait finalement nécessiter une hausse des taux. La Fed a maintenu les taux inchangés dans une fourchette de 3,5% à 3,75% lors de sa réunion de mars.

Un seul procès-verbal contenant à la fois la possibilité d'une baisse et d'une hausse des taux. C'est probablement aussi l'une des situations les plus embarrassantes de l'histoire de la Fed.

La persistance d'une inflation amène certains économistes à penser que la Fed ne baissera pas les taux cette année. La tarification des contrats à terme sur les fonds fédéraux indique que la probabilité de statu quo reste supérieure à 70% pour l'année.

Chris Zaccarelli de Northlight Asset Management souligne que la durée de la guerre et l'état du détroit d'Ormuz sont cruciaux. Si le choc d'approvisionnement est temporaire, l'économie peut l'absorber et la Fed aura une chance de baisser les taux cette année. Mais si le choc inflationniste est plus persistant, ils devront rester immobiles toute l'année.

Gregory Daco, économiste en chef d'EY Parthenon, prédit prudemment qu'en regardant vers le quatrième trimestre 2026 et la fin de l'année, il pourrait y avoir des facteurs poussant la Fed à assouplir sa politique monétaire, mais ce serait pour de mauvaises raisons. Il évoque également une possibilité réaliste : la prochaine move de la Fed pourrait être une hausse des taux.

Il ne s'agit plus d'une question de « la baisse des taux arrive quelques mois plus tard ». C'est une crise politique où le scénario a été complètement bouleversé.

La situation du Parti républicain est assez grave

La logique de gouvernance de Trump a toujours été hautement pragmatique. La baisse des taux n'a jamais été qu'une politique monétaire ; c'est l'un des piliers de l'agenda politique de Trump.

La raison est simple. Une baisse des taux réduit le coût d'emprunt, stimule la consommation, fait monter le marché boursier, donne aux gens ordinaires l'impression que l'argent est plus facile à gagner. Et cette sensation se reflète dans les bulletins de vote. La pression现实 de les élections de mi-mandat à la fin de l'année, au moment de la rédaction, les données de Polymarket montrent que la probabilité que le Parti démocrate remporte la Chambre des représentants est élevée à 86%, et la probabilité de remporter le Sénat est passée de 36% en position défavorable avant la guerre à 56% en position avantageuse.

La situation du Parti républicain est déjà assez grave.

Le problème est que les fondamentaux politiques des élections de mi-mandat sont基本上 verrouillés en juin. À partir de maintenant, la fenêtre temporelle est déjà très restreinte.

Pour se concentrer sur la préparation des prochaines élections de mi-mandat, Trump a besoin de parvenir rapidement à une désescalade du conflit pour stabiliser les marchés financiers et obtenir des résultats politiques.

Sinon, la hausse des coûts pétroliers entraînant de l'inflation se manifestera finalement clairement dans l'économie américaine, dans les dépenses des consommateurs américains, ce qui constituera un coup dur pour les élections de mi-mandat de Trump et pour son taux d'approbation populaire.

C'est précisément pourquoi Trump cherche si désespérément à négocier avec l'Iran.

L'Iran utilise la tactique de l'usure

Et l'Iran voit cela très clairement.

Les négociations ouvertes à Islamabad le 10 avril ont échoué au bout de deux jours. Le 12 avril, le vice-président américain Vance a annoncé à Islamabad que les négociations avaient échoué en raison de la question des armes nucléaires iraniennes, et la délégation américaine a quitté le Pakistan pour retourner à Washington.

L'échec des négociations n'est pas une surprise.

L'écart entre les conditions des deux parties était sur la table avant même le début des discussions. Selon les analyses, les exigences américaines incluent : l'Iran doit ouvrir sans condition le détroit d'Ormuz, doit cesser toutes activités nucléaires, le nombre et les types de missiles iraniens doivent être limités, à l'avenir aucun missile ne doit pouvoir atteindre Israël,必须切断一切同代理人的关系 (doit couper tous les liens avec les mandataires). Et les conditions posées par l'Iran aux États-Unis sont tout aussi élevées :要求全部美军撤出整个中东地区 (retrait de toutes les troupes américaines de toute la région du Moyen-Orient),美军和以色列要停止在中东的一切战争行为 (les forces américaines et israéliennes doivent cesser tous actes de guerre au Moyen-Orient),美国要解除过去 47 年以来对伊朗的所有经济制裁 (les États-Unis doivent lever toutes les sanctions économiques contre l'Iran des 47 dernières années),美国还要对伊朗进行战争赔款 (les États-Unis doivent en plus payer des réparations de guerre à l'Iran).

Ce ne sont pas deux ensembles de propositions proches. Ce sont deux ensembles d'exigences provenant d'univers parallèles.

Et certains think tanks américains estiment que l'Iran pourrait opter pour un « jeu prolongé », faisant des élections de mi-mandat un « point de pression » contre les États-Unis.

Pour comprendre cela, il faut comprendre une asymétrie fondamentale entre les États-Unis et l'Iran : Trump a un mandat, l'Iran non. En tant qu'État dictatorial, la République islamique existe depuis près d'un demi-siècle, sans la pression d'élections. L'Iran n'a pas besoin d'accomplir quoi que ce soit avant fin 2026. Il lui suffit d'attendre. Attendre que la fenêtre des élections de mi-mandat de Trump se ferme, attendre que le Parti républicain soit sous pression à la Chambre des représentants, attendre que le coût politique à Washington soit suffisamment élevé, attendre que les États-Unis trouvent eux-mêmes une raison de descendre de l'échafaudage.

Si Trump poursuit les hostilités, envoyant l'armée de terre en Iran, cela signifierait que les États-Unis s'enlisent à nouveau dans cette guerre, risquant de s'embourber à long terme avec l'Iran, ce qui ne correspond pas à la stratégie de sécurité nationale américaine et constituerait également un choc pour nombre des agendas intérieurs et extérieurs de Trump lui-même.

Trump lui-même a reconnu les difficultés des négociations. Il a déclaré que les négociations se déroulaient plutôt bien, qu'un accord avait été trouvé sur la plupart des questions, mais que le seul point vraiment important, à savoir la question nucléaire, n'avait pas été réglé. La question nucléaire est précisément la ligne rouge sur laquelle l'Iran ne cédera certainement pas à court terme.

Maintenant, la situation globale est la suivante : Trump a en main la demande de baisse des taux, la pression des élections de mi-mandat et le fardeau militaire d'une guerre ouverte avec l'Iran, les trois pesant simultanément sur une horloge, et l'horloge accélère vers novembre. L'Iran n'a pas besoin de gagner. Il lui suffit de tenir, de faire traîner ces négociations.