Auteur : Chloe, ChainCatcher

Récemment, le leader vénézuélien Maduro a été arrêté. Avant que les médias grand public ne publient la nouvelle, un compte Polymarket créé fin décembre avait déjà quitté le marché avec un rendement de 1242 %. Cet événement a conduit le membre du Congrès américain Ritchie Torres à proposer le « Public Integrity in Financial Prediction Markets Act of 2026 », visant à introduire la régulation du « délit d'initié » de la finance traditionnelle sur le marché crypto.

Cet article prendra l'événement Maduro comme étude de cas centrale pour explorer en profondeur le sujet controversé du « délit d'initié » sur les marchés prédictifs, et reconsidérer si nous avons besoin d'un casino parfaitement égalitaire ou d'un moteur de vérité précis sur les plateformes de prédiction décentralisées.

Le moment « prophétique » de Polymarket : Prédire avec précision la chute de Maduro

En janvier 2026, le leader vénézuélien Maduro a été confirmé comme ayant été arrêté. Alors que les médias mondiaux grand public vérifiaient encore leurs sources, les données du marché de prédiction décentralisé Polymarket avaient déjà donné la réponse.

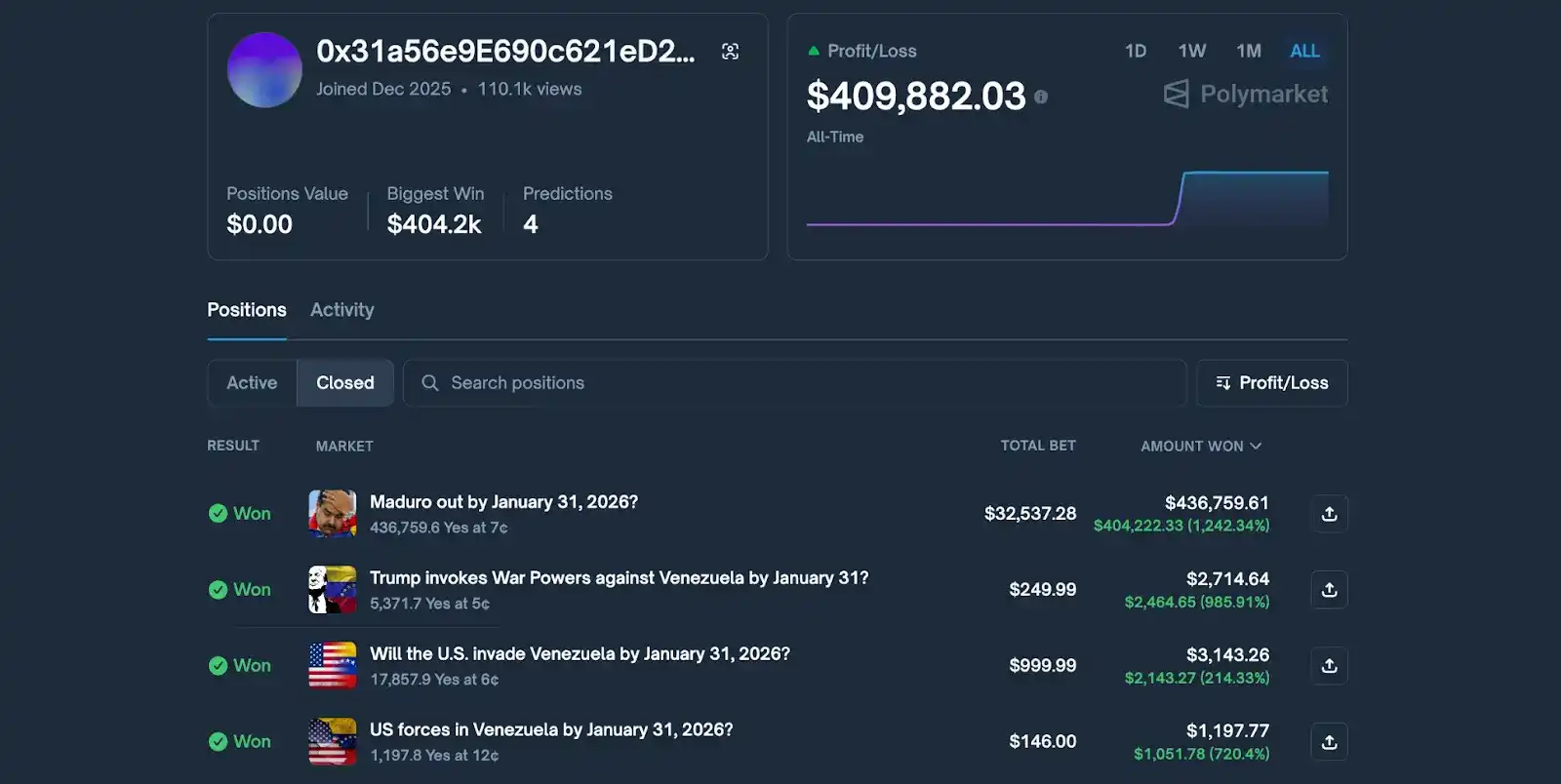

Un nouveau compte créé sur Polymarket fin décembre 2025 semblait avoir une vision divine, prédisant avec précision la survenue de l'événement. Ce compte a effectué quatre prédictions alors que le marché était calme, toutes liées à une intervention américaine au Venezuela, dont la plus importante était un pari de 32 537 dollars sur « Maduro quittera le pouvoir avant le 31 janvier ». À l'époque, la probabilité attendue par le marché pour un tel événement extrême n'était que de quelques pourcents, le compte a acheté à un prix extrêmement bas de 7 cents.

Lorsque Trump a confirmé l'action militaire tôt samedi matin, ces contrats ont instantanément grimpé pour se rapprocher du prix de règlement de 1 dollar. Le compte a réalisé un profit de plus de 400 000 dollars en moins de 24 heures, avec un rendement de 1242 %. Ce n'était pas une spéculation ordinaire, mais un tir de précision.

Prophète mystérieux ou délit d'initié ?

Ces gains colossaux avec une vision divine sont rapidement devenus le point central de la communauté. Alors que les discussions s'intensifiaient, des accusations de délit d'initié ont émergé :

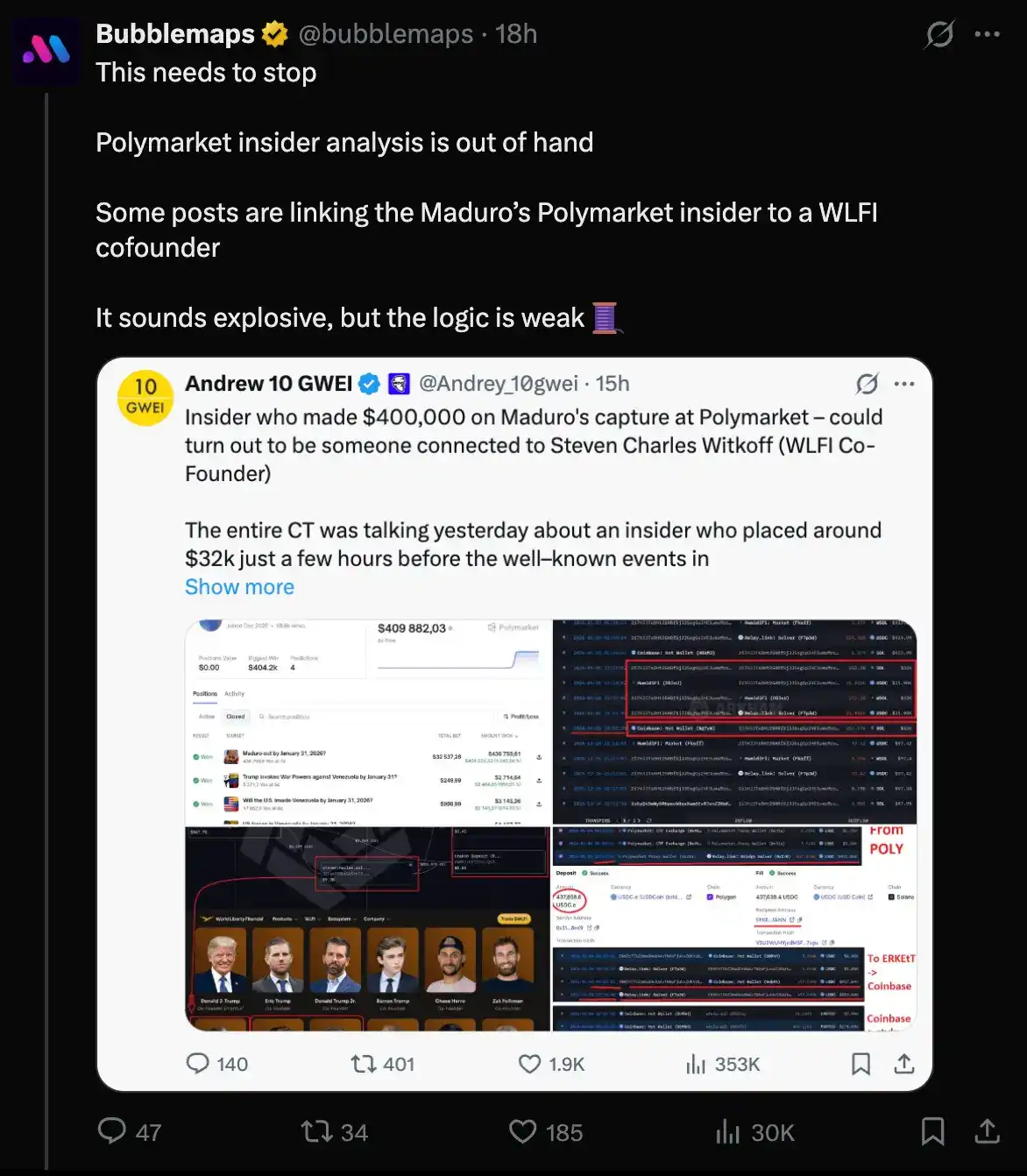

L'analyste on-chain Andrew 10 GWEI a souligné que les chemins de financement de ce compte présentaient une similarité très élevée : 252,39 SOL retirés de Coinbase le 1er janvier, coïncidant fortement en montant et en temps (à 23 heures d'intervalle) avec 252,91 SOL déposés par un autre portefeuille la veille, suspectant un transit via un exchange pour briser la chaîne. Plus controversé encore, le portefeuille associé avait enregistré des domaines comme StCharles.sol et avait des transactions importantes avec une adresse疑似 appartenant au co-fondateur de World Liberty Finance (WLFI), Steven Charles Witkoff. Compte tenu des liens étroits de WLFI avec la famille Trump, cela a soulevé de vives interrogations : s'agissait-il d'un délit d'initié utilisant des informations internes de la Maison Blanche ?

La plateforme d'analyse on-chain BubbleMaps a ensuite exprimé un point de vue différent. Ils ont estimé que cette inférence basée sur la « similarité de temps et de montant » était trop superficielle, et ont souligné qu'il existait au moins 20 portefeuilles correspondant à ce modèle sur la chaîne, et que l'argumentation d'Andrew manquait également de preuves directes de mouvement de fonds on-chain, donc aucune preuve fiable n'indiquait que ce compte Polymarket était lié au co-fondateur de WLFI.

Un membre du Congrès propose une loi sur l'intégrité : Projet de régulation du délit d'initié sur les marchés prédictifs

Cet événement a également conduit le membre du Congrès américain Ritchie Torres à proposer le « Public Integrity in Financial Prediction Markets Act of 2026 ». Le cœur de ce projet de loi est d'interdire aux fonctionnaires fédéraux élus, aux responsables nommés politiquement et aux employés de l'exécutif d'utiliser des « informations importantes non publiques » obtenues dans l'exercice de leurs fonctions pour trader sur des marchés prédictifs liés aux politiques gouvernementales.

Cependant, ce projet de loi est confronté à un double fossé dans la réalité. Premièrement, le long cheminement législatif et ses incertitudes : dans le paysage politique complexe des États-Unis, de tels projets de loi nécessitent souvent de longues auditions et des négociations d'intérêts, finissant par devenir des textes davantage symboliques qu'influents.

Deuxièmement, le angle mort de l'application dans un environnement décentralisé : les flux de fonds on-chain peuvent facilement être masqués par divers protocoles de confidentialité ou mécanismes de transit complexes. Bien que le projet de loi symbolise l'introduction formelle des valeurs de la finance traditionnelle sur les marchés prédictifs, tentant de protéger les particuliers contre la récolte d'informations et de préserver le droit à une participation équitable au marché, nous devons nous demander : cette logique réglementaire, directement transposée aux marchés prédictifs décentralisés, pourrait-elle entrer en conflit avec leurs valeurs fondamentales, voire conduire à leur dysfonctionnement ?

La valeur centrale des marchés prédictifs et le paradoxe du délit d'initié

Revenons au principe premier : le but des marchés prédictifs est-il d'offrir à chacun une chance équitable de profit, ou d'obtenir les résultats de prédiction les plus précis ?

La finance traditionnelle interdit le délit d'initié pour protéger la confiance des investisseurs particuliers et empêcher le marché capitalistique de devenir un distributeur automatique pour les détenteurs de pouvoir. Mais sur les marchés prédictifs, la valeur centrale est peut-être la « découverte de la vérité ».

Un marché prédictif est une machine qui agrège des informations fragmentées en signaux de prix. Si un marché sur « Maduro quittera-t-il le pouvoir ? » interdit la participation des initiés, alors le prix reflété par ce marché sera toujours une supposition de profanes, et non une probabilité réelle, ce qui priverait le marché prédictif de sa précision.

Dans l'événement Maduro, supposons que le bénéficiaire n'était pas un initié, mais un expert en analyse d'information de premier plan. En suivant les signaux radio anormaux à la frontière vénézuélienne, les décollages d'avions privés, voire les listes d'achats publics du Département de la Défense américain, et après une modélisation, il a pu reconstituer la probabilité d'une action militaire. Ce comportement pourrait être controversé aux yeux des régulateurs traditionnels, mais dans la logique des marchés prédictifs, il s'agit d'un « comportement de tarification de l'information » extrêmement précieux.

L'une des missions des marchés prédictifs est de briser le monopole de l'information. Alors que les parties interprètent un langage diplomatique gouvernemental vague et tardif, les fluctuations de prix sur le marché prédictif envoient déjà une alerte de vérité au monde entier. Par conséquent, plutôt que de qualifier cela de délit d'initié, ne s'agit-il pas plutôt de récompenser la博弈 par laquelle des informations cachées dans l'ombre émerger grâce aux transactions, fournissant ainsi des orientations de risque en temps réel au public.

Les marchés prédictifs sont des outils nés de la quête de vérité, pas des lieux d'échange exigeant l'équité

L'émergence du « Public Integrity in Financial Prediction Markets Act of 2026 » reflète peut-être une méconnaissance des plateformes de prédiction décentralisées par les régulateurs. Si nous recherchons un marché prédictif « parfaitement équitable », nous finirons par obtenir un marché prédictif « parfaitement inefficace ».

L'événement Maduro révèle profondément la valeur réelle des marchés prédictifs : il permet à une vérité cachée de se transformer, via les traces des flux de capitaux, en signaux on-chain accessibles à tous pour examen. La transparence de la blockchain brise la boîte noire ; même si nous ne pouvons pas immédiatement identifier les acteurs幕后, lorsqu'un compte mystérieux construit massivement une position et que les probabilités fluctuent violemment, le marché émet en fait un signal. Cela peut attirer l'argent intelligent à suivre rapidement, aplanissant rapidement l'asymétrie d'information initialement inégale, transformant ainsi l'« initié » en « probabilité publique ».

Les marchés prédictifs ne sont pas le marché boursier ; ils sont essentiellement le radar de l'intelligence collective humaine. Pour que ce radar reste précis, il faut nécessairement permettre un certain coût de friction lié à l'arbitrage d'information. Par conséquent, plutôt que d'essayer de bloquer le signal par des interdictions, ne devrions-nous pas plutôt réfléchir à positionner les marchés prédictifs comme des outils nés de la quête de vérité, et non comme des lieux d'échange exigeant l'équité ?