Auteur : Michel Athayde, Ambassadeur BD de Bitget Wallet

Résumé

Sur les marchés financiers traditionnels, l'achat à long terme de puts profondément dans la monnaie (OTM) est souvent considéré comme une stratégie typique d'« assurance cygne noir » : des pertes constantes de primes, avec un remboursement voire de gros gains uniquement lors de risques extrêmes. La question est : cette logique tient-elle toujours sur le marché cryptographique, plus volatil et sujet à des krachs plus fréquents ?

La réponse de ce backtest n'est pas simple. Basé sur des données historiques du 01-01-2018 au 14-03-2026, nous avons testé systématiquement le BTC et l'ETH : achat fixe d'un put OTM profond chaque mois, détenu jusqu'à l'expiration, sans timing. Les résultats montrent qu'il ne s'agit pas d'une stratégie « stable et rentable », mais plutôt d'un outil de couverture de queue extrêmement asymétrique, à très faible taux de réussite et fortement dépendant du chemin suivi. Dans le portefeuille de référence, le rendement total final du BTC était de 97,62 %, tandis que celui de l'ETH était de -73,07 % ; c'est-à-dire que la même logique peut donner des résultats complètement opposés à long terme sur différents actifs.

Contexte de l'étude

« Acheter une assurance à long terme » a toujours été l'une des stratégies les plus controversées. Les partisans estiment que ce qui détermine le sort des capitaux à long terme n'est pas la volatilité quotidienne, mais quelques effondrements systémiques occasionnels ; les opposants pensent que payer des primes année après année revient essentiellement à parier sur une catastrophe incertaine avec des pertes certaines.

Le marché cryptographique rend ce débat encore plus intéressant. D'une part, la volatilité du BTC et de l'ETH est bien supérieure à celle des actifs traditionnels, et les chutes brutales ne sont pas rares ; d'autre part, les conditions de marché extrêmes apparaissent plus fréquemment, ce qui en théorie les rend plus adaptés à la couverture de queue. Ainsi, une question cruciale se pose : sans timing, sans jugement de cycle, en achetant mécaniquement un put OTM profond chaque mois à partir de 2018, cette forme d'assurance de queue « la plus bête » peut-elle, à long terme, rapporter de l'argent ?

Conception de la stratégie

Les règles de ce test sont très simples et très strictes. Ouverture de position le premier jour naturel de chaque mois, s'il n'y a pas de données d'observation brutes ce jour-là, report au prochain jour de négociation disponible ; achat d'1 put européen, détenu jusqu'à l'expiration, sans prise de bénéfices ou coupure de pertes anticipée. Le portefeuille de référence vise un Delta de 0,01, une date d'expiration dans 30 jours, un capital initial de 2000 dollars, avec un investissement de 2 % de la valeur nette du compte à chaque période. Si le budget est insuffisant pour acheter 1 contrat entier, la position est ajustée proportionnellement au budget.

Pour l'analyse de sensibilité, le backtest a également été étendu aux Deltas 0,02 et 0,05, aux proportions d'investissement de 1 %, 2 % et 5 %, et aux durées jusqu'à l'expiration de 14, 30 et 45 jours, pour un total de 54 combinaisons de paramètres.

Méthode de backtest

Le prix a été calculé selon le modèle Black-Scholes, en supposant un taux sans risque de 0, la volatilité étant représentée par la volatilité annualisée des rendements journaliers sur les 30 derniers jours. Le prix d'exercice n'a pas été fixé arbitrairement, mais a été déterminé par inversion à partir du Delta cible. Au niveau des données, les échantillons quotidiens de BTC et ETH couvrent jusqu'au 14-03-2026, après nettoyage, le BTC compte 3055 enregistrements, l'ETH 3048, sans dates manquantes ni cours de clôture manquants à corriger. Dans toute la grille de paramètres, les transactions ignorées provenaient toutes de « dates d'expiration dépassant la date de fin du backtest », et il n'y a pas eu d'échec silencieux.

En d'autres termes, cette conclusion n'est pas basée sur un petit échantillon ou des données incomplètes, mais sur une revue historique complète du BTC et de l'ETH sous les mêmes règles.

Résultats du backtest

Examinons d'abord le portefeuille de référence, c'est-à-dire la version la plus proche de la proposition « acheter un put OTM profond chaque mois » : Delta 0,01, investissement de 2 %, détention de 30 jours.

Les résultats sont très divergents. Le BTC a exécuté 98 transactions au total, avec un rendement total final de 97,62 %, et un taux de rendement annualisé composé de 8,66 % ; l'ETH a également exécuté 98 transactions, mais avec un rendement total de seulement -73,07 %, et un taux de rendement annualisé composé de -14,78 %. Si l'on ne regarde que la conclusion, on peut dire : cette stratégie peut rapporter de l'argent à long terme sur le BTC, mais pas sur l'ETH.

Mais ce qui mérite vraiment attention n'est pas le rendement lui-même, mais son coût. Le drawdown maximum du portefeuille de référence du BTC atteignait -97,24 %, celui de l'ETH -93,82 %. Le taux de réussite du BTC n'était que de 2,04 %, celui de l'ETH encore plus bas à 1,02 %. La médiane du rendement par transaction était de -100 % pour les deux, et la pire transaction également de -100 %. Cela signifie que la plupart du temps, cette stratégie ne « perd pas un peu », mais perd la totalité de la prime à l'expiration.

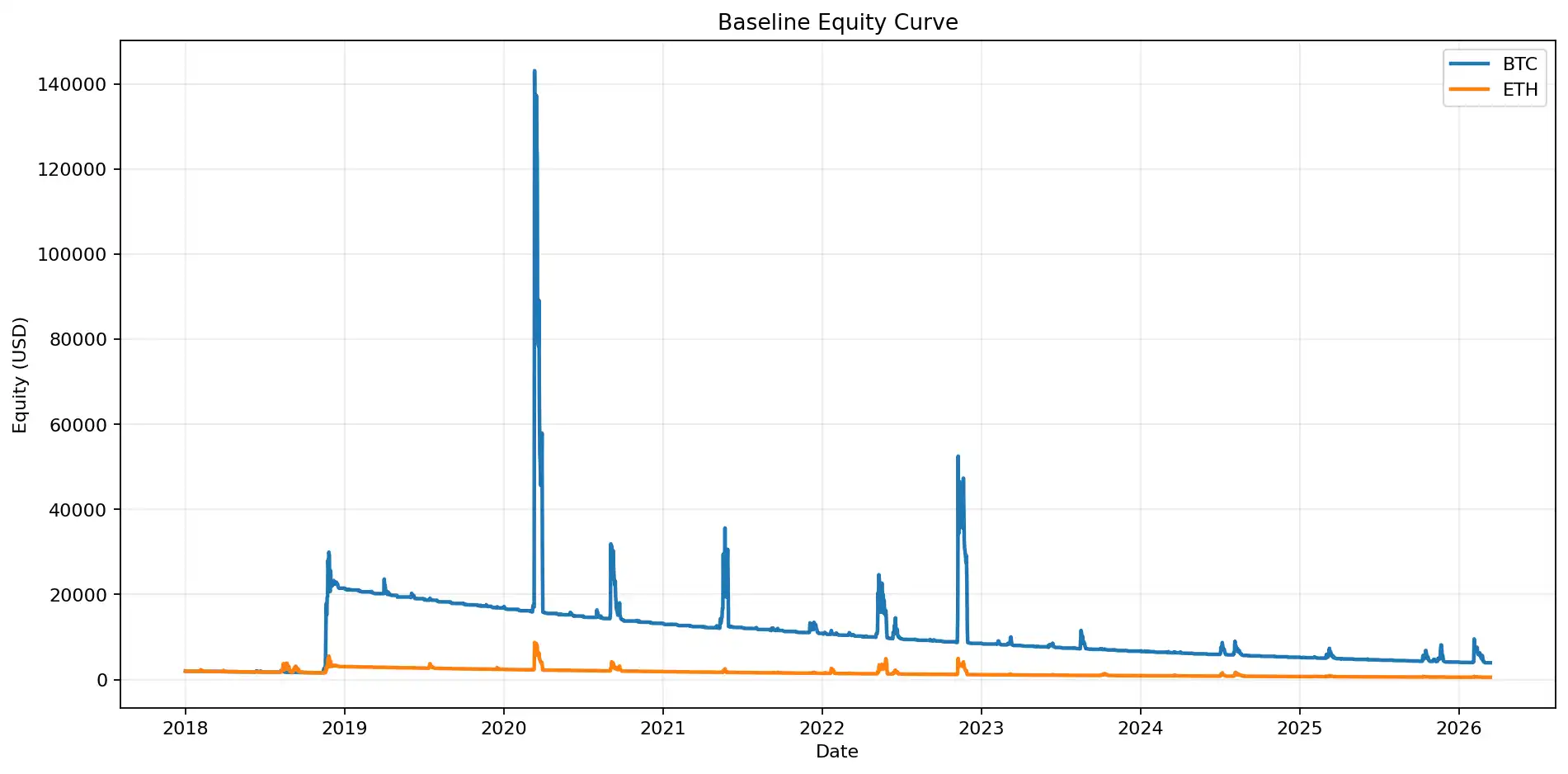

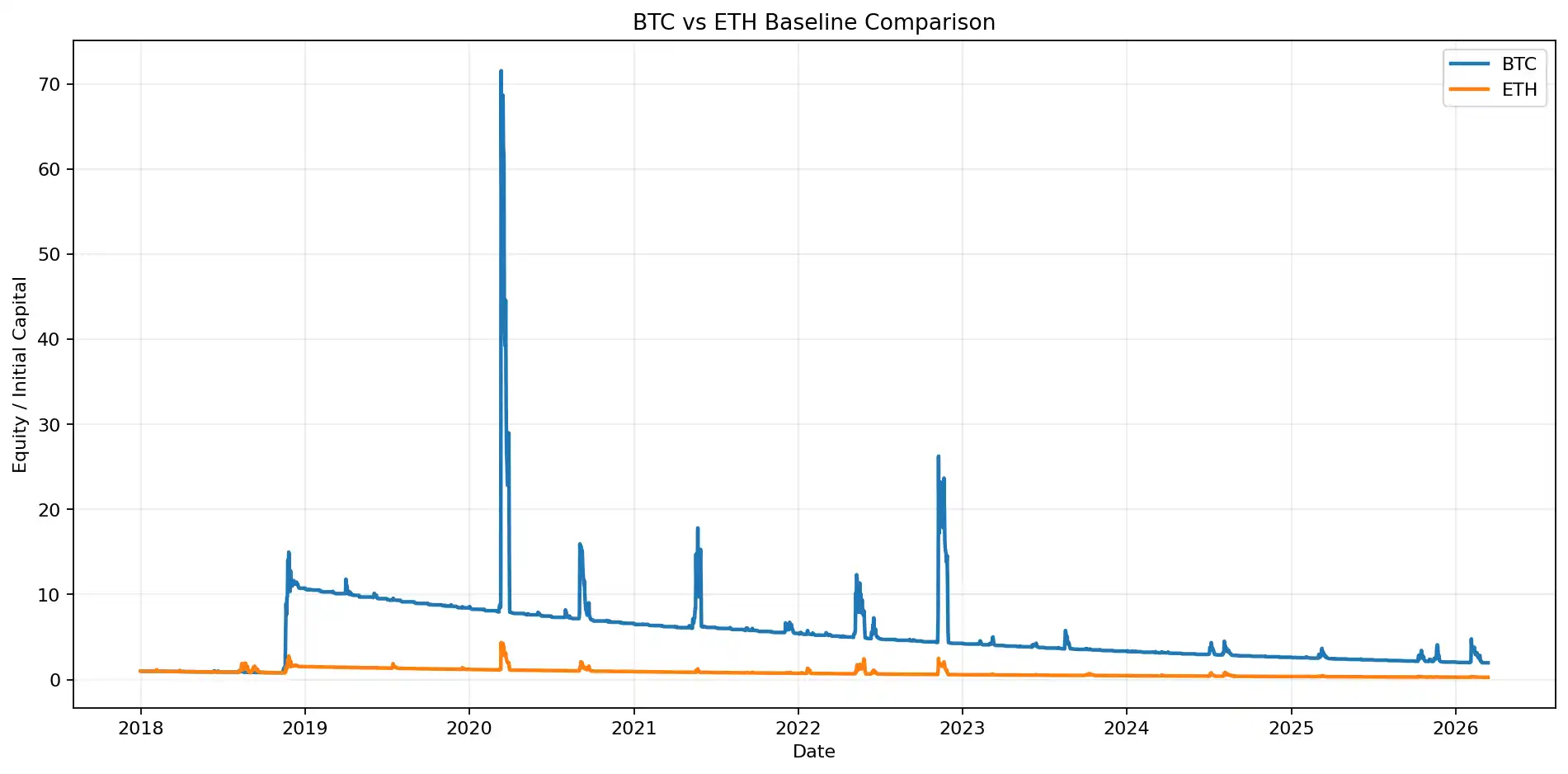

Figure 1 : La courbe de capital du portefeuille de référence montre une divergence nette des résultats à long terme entre le BTC et l'ETH, le BTC finissant par réaliser un rendement positif, tandis que l'ETH reste longtemps en baisse de valeur nette.

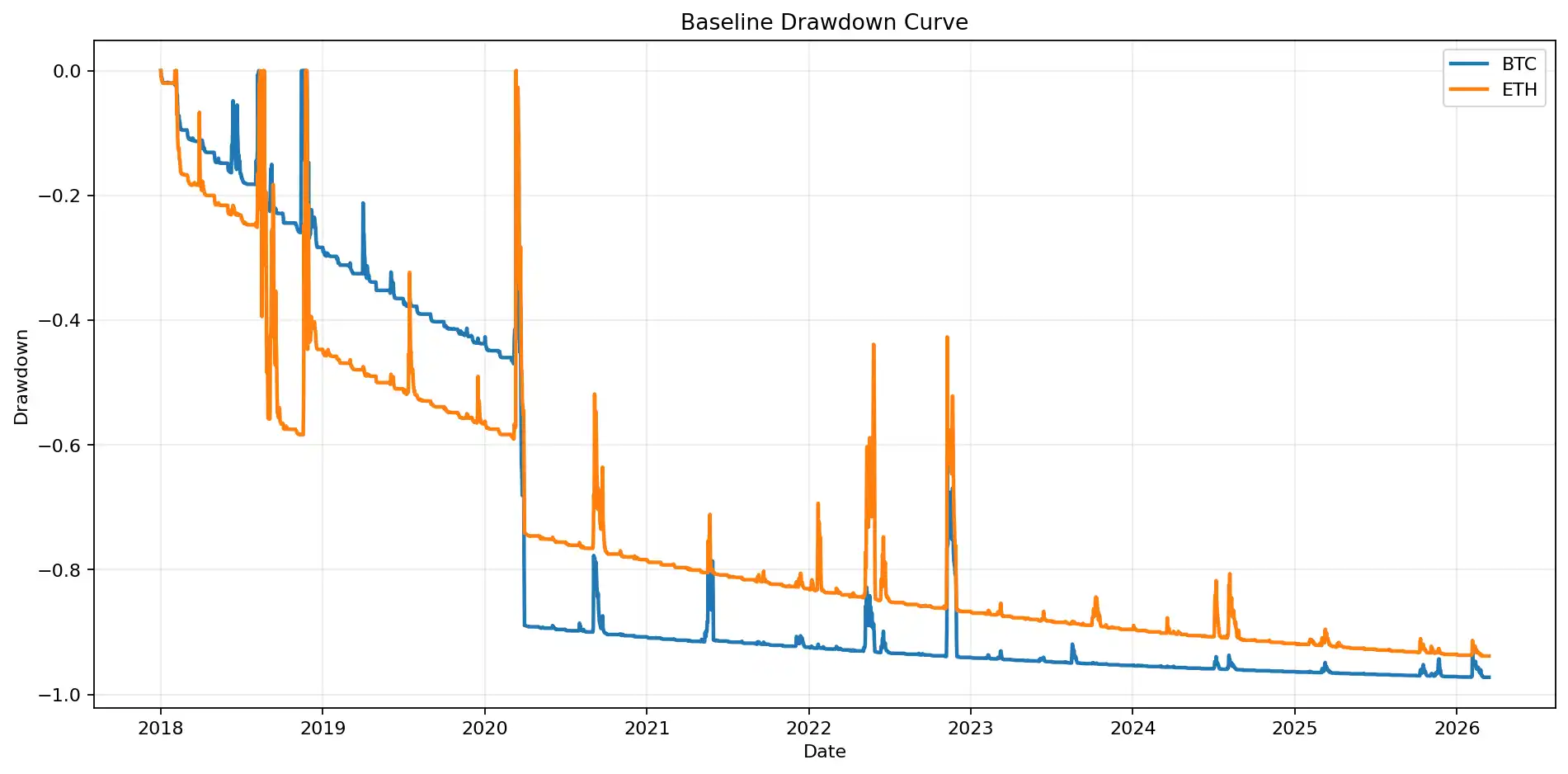

Figure 2 : La courbe de drawdown montre que même si ces stratégies finissent par rapporter, elles peuvent rester longtemps profondément sous l'eau. Le drawdown maximum du portefeuille de référence du BTC atteint -97,24 %, celui de l'ETH -93,82 %.

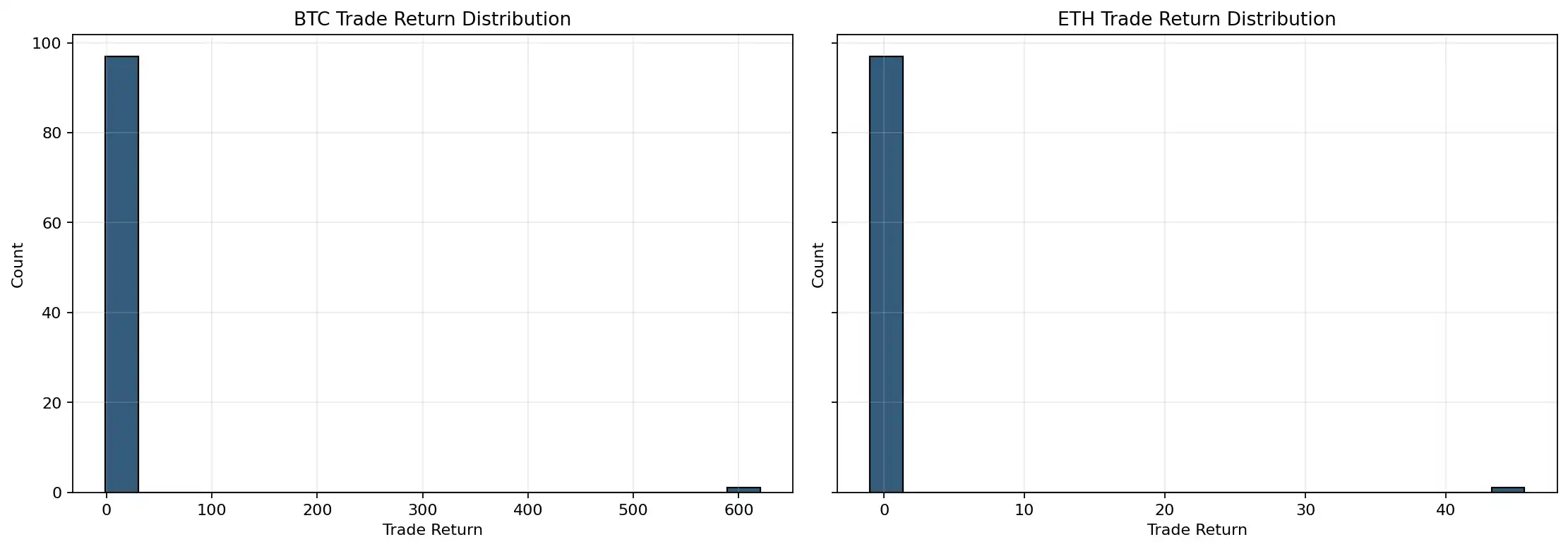

Graphiquement, cela est très直观. La courbe de capital n'augmente pas en douceur, mais reste longtemps basse, occasionnellement tirée par des gains extrêmes ; la courbe de drawdown reste longtemps profondément sous l'eau ; l'histogramme de distribution des rendements par transaction montre clairement un empilement dense à gauche autour de -100 %, avec très peu de gains extrêmement importants à droite. Ce n'est pas une stratégie de « taux de réussite » traditionnelle, mais une stratégie typique à « asymétrie positive ».

Figure 3 : La distribution des rendements par transaction est fortement asymétrique à droite. La prime est perdue la plupart des mois, quelques transactions extrêmement rentables déterminent le résultat à long terme.

Analyse de la source des rendements

La caractéristique la plus centrale de cette stratégie est que les gains ne proviennent pas de « gains mensuels majoritaires », mais de « gains très importants dans très peu de mois ».

La proportion de mois positifs dans le portefeuille de référence du BTC n'était que de 4,08 %, celle de l'ETH seulement de 2,04 %. Le nombre maximum de mois de pertes consécutives pour le BTC atteignait 57 mois, et pour l'ETH 87 mois. Autrement dit, même en finissant par gagner, l'investisseur pourrait d'abord devoir endurer des années de pertes continues et de sentiment d'inefficacité de la stratégie.

Mais d'un autre côté, la meilleure transaction du portefeuille de référence du BTC a rapporté plus de 620 fois la mise, le rendement moyen par transaction a été tiré à la hausse par les gains extrêmes pour atteindre 5,36 ; l'asymétrie de la distribution des rendements atteignait 9,90, l'aplatissement près de 98. Les 5 plus grosses transactions contribuaient à hauteur de 10,54 fois au bénéfice net total du BTC. Ces chiffres écrivent presque le本质 de cette stratégie sur le visage : elle ne gagne pas par un carry stable, mais par quelques moments extrêmes, remboursant d'un coup des années de primes.

La structure de l'ETH présente des caractéristiques similaires, mais le problème est que les gains extrêmes de l'ETH ne suffisent pas à couvrir l'usure à long terme. Dans le portefeuille de référence, l'ETH a payé un total de 2984,47 dollars de primes, pour un recouvrement total à l'expiration de 1523,06 dollars, soit un ratio de brûlage de prime (Premium Burn Ratio) de 48,97 % ; tandis que le BTC a payé 18903,47 dollars et a récupéré 20855,85 dollars, avec un ratio de brûlage de prime de -10,33 %, ce qui signifie que sur le BTC, les conditions extrêmes ont finalement compensé les pertes de primes, voire plus.

Figure 4 : Le graphique de contribution des transactions extrêmement rentables montre que les bénéfices à long terme du BTC sont presque entièrement pilotés par quelques transactions majeures, c'est une structure typique des stratégies d'assurance de queue.

Contribution des conditions de marché extrêmes aux rendements de la stratégie

Une découverte très intéressante est que « le marché subit un krach » n'équivaut pas à « votre put gagne forcément de l'argent ». Dans le portefeuille de référence, nous avons examiné attentivement les performances des positions autour de la chute pandémique de mars 2020, de la forte baisse des cryptos de mai 2021, de l'événement LUNA de mai 2022 et de l'événement FTX de novembre 2022.

Le résultat n'est pas romantique. Seule la fenêtre de l'événement de mai 2021 a été rentable pour le BTC, avec un rendement unique de 127,09 %, un multiple de recouvrement à l'expiration de 2,27 fois, contribuant à 15,87 % du bénéfice net total. En revanche, les positions correspondantes de mars 2020, mai 2022 et novembre 2022 ont toutes perdu 100 % de la prime. L'ETH est encore plus extrême, les quatre fenêtres d'événements ont toutes entraîné des pertes de 100 %.

Cela montre que l'assurance de queue n'est pas « gagner automatiquement de l'argent dès qu'un cygne noir se produit », mais qu'elle dépend fortement du moment de l'ouverture de la position, du temps restant jusqu'à l'expiration et du niveau du prix d'exercice. Acheter et faire rouler chaque mois garantit que vous êtes « présent à long terme », mais ne garantit pas que vous détenez « exactement le contrat le plus rentable ».

Différence de performance entre BTC et ETH

D'après les résultats moyens de toute la grille de paramètres, le BTC est nettement meilleur que l'ETH. Le rendement total moyen pour toutes les combinaisons de paramètres du BTC était de 1326,06 %, le TCAC moyen de 23,87 %, et le score moyen d'assurance de queue (Tail Insurance Score) de 0,544 ; pour l'ETH, ils étaient respectivement de 519,48 %, 13,39 % et 0,362. Dans le portefeuille de référence, le BTC était positif et l'ETH négatif, cette différence est également très nette dans les graphiques de comparaison de la valeur nette pour différents Deltas et différentes durées.

Plus important encore, les gains extrêmes du BTC sont plus capables de couvrir l'usure des primes à long terme, tandis que l'ETH a plus tendance à rester dans un état de « paiement de primes à long terme sans nécessairement être remboursé au moment crucial ». En bref, pour la même assurance de queue, le BTC ressemble plus à une « assurance qui paie », l'ETH à une « assurance plus chère et plus difficile à faire payer ».

Figure 5 : Le graphique de comparaison des stratégies de référence BTC et ETH montre que bien que les deux actifs aient une volatilité extrême, l'efficacité de l'assurance de queue du BTC est meilleure.

Sensibilité aux paramètres : Plus c'est profondément OTM, mieux c'est ?

Les résultats de la comparaison des paramètres donnent une image plus complète. Classés par rendement total, la combinaison la plus performante apparaît sur le BTC : Delta 0,01, investissement de 2 %, expiration à 45 jours, avec un rendement total atteignant 9747,06 %, correspondant à un TCAC de 74,99 %. Si l'on ne regarde que la « capacité à gagner de l'argent », les combinaisons plus profondément OTM, à plus longue durée et avec un levier modéré sont extrêmement performantes sur le BTC.

Mais si l'on regarde la contrainte de risque, la réponse n'est pas si simple. La combinaison avec le drawdown maximum le plus faible est celle de l'ETH avec Delta 0,05, investissement de 1 %, expiration à 14 jours, avec un drawdown maximum de -37,89 %. Et en regardant les indicateurs moyens globaux, le Delta 0,02 offre un meilleur équilibre entre le rendement total, le ratio de Calmar et le ratio de brûlage de prime, c'est donc le Delta le plus « raisonnable » dans toute la grille de paramètres de ce test.

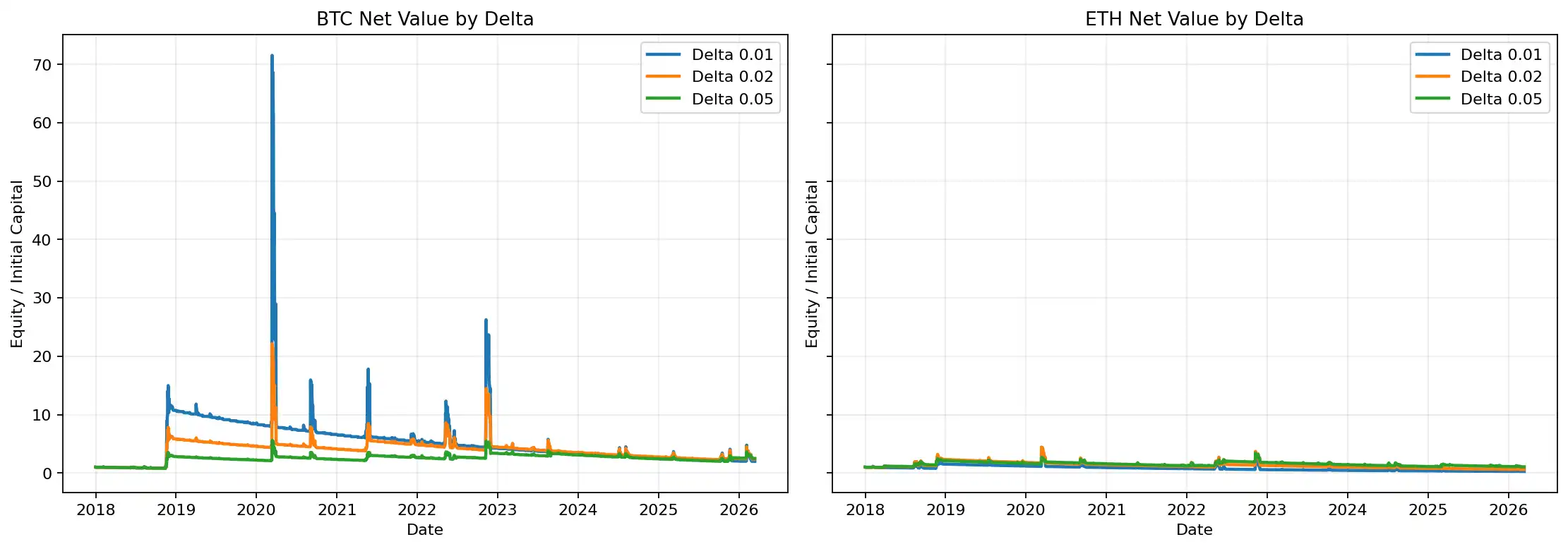

Figure 6 : Les courbes de valeur nette pour différents Deltas montrent que plus le Delta est profond, plus la stratégie ressemble à une assurance cygne noir typique ; lorsque le Delta est légèrement relevé, des combinaisons plus équilibrées apparaissent entre le rendement et l'expérience de capital.

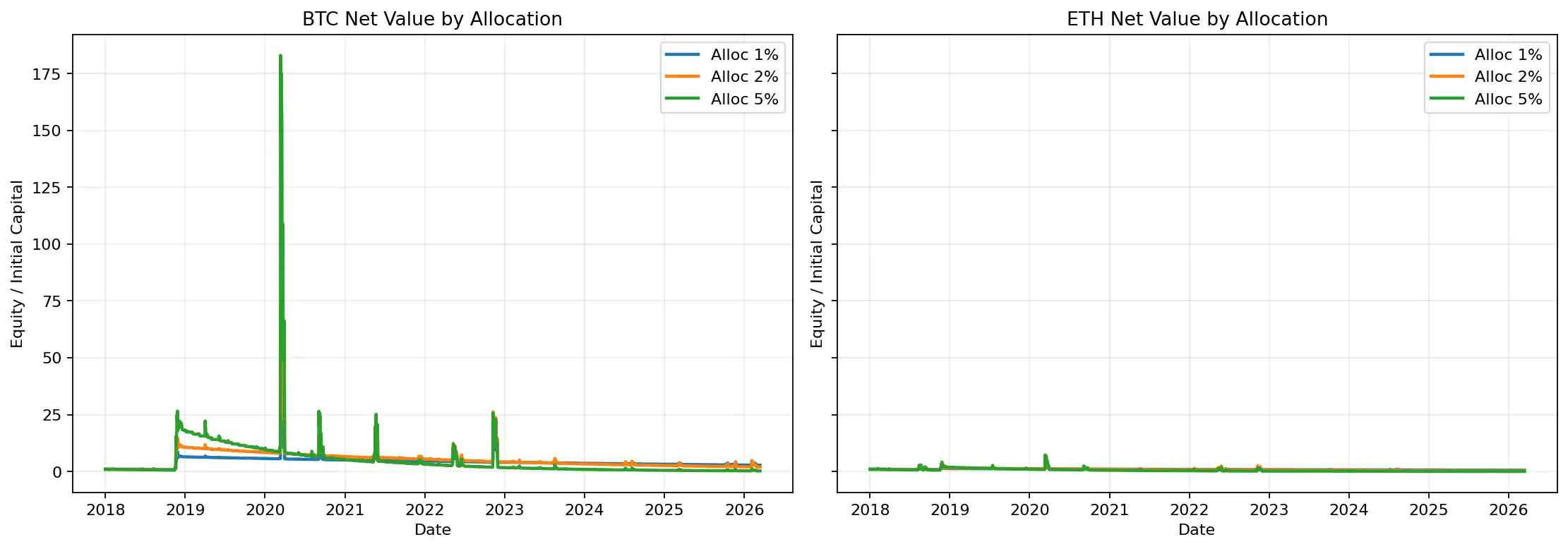

Figure 7 : La comparaison des différentes proportions d'investissement montre que le ratio de position amplifie significativement l'élasticité des rendements, mais amplifie également simultanément le drawdown à long terme et le risque de chemin de capital.

Avantages et inconvénients de la stratégie

Les avantages de ce type de stratégie sont très nets. Premièrement, structure simple, règles fixes, ne dépend pas de jugements subjectifs. Deuxièmement, convexité extrême, une fois qu'un marché extrême est touché, l'élasticité des rendements est惊人. Troisièmement, elle est complètement différente de la logique majoritairement haussière, se rapprochant plus d'un outil de couverture de risque dans l'allocation d'actifs que d'un trade directionnel.

Mais les inconvénients sont tout aussi cruels. Premièrement, l'expérience de capital à long terme est très mauvaise, un faible taux de réussite, de longues périodes de drawdown, des années consécutives de pertes peuvent survenir. Deuxièmement, elle est extrêmement sensible au « chemin de détention », même si le marché s'effondre vraiment, vous ne détenez pas nécessairement le put le plus rentable. Troisièmement, bien que ce backtest soit déjà très strict, il est toujours basé sur Black-Scholes et une proxy de volatilité historique, les skews de volatilité implicite réels du marché, la liquidité, les frais et le slippage affecteront davantage les résultats en live.

À quel type d'investisseur cette stratégie convient-elle

Elle convient mieux à trois types de personnes. Le premier type, ce sont les capitaux institutionnels qui la considèrent comme une assurance de portefeuille, et non comme une stratégie principale de rendement ; le deuxième type, ce sont les investisseurs très disciplinés capables de supporter des années où « on dirait qu'on perd tout le temps » ; le troisième type, ce sont ceux qui souhaitent explicitement obtenir des rendements convexes lors de marchés extrêmes, et non pas rechercher un taux de réussite quotidien élevé.

Elle ne convient pas aux investisseurs qui la considèrent comme un « modèle stable de gain d'argent », ni aux capitaux soumis à des évaluations à court terme, incapables de tolérer des performances longuement sous l'eau. Car d'après les résultats du backtest, même le portefeuille de référence du BTC, finalement rentable, a subi un drawdown maximum de -97,24 % et 57 mois consécutifs de pertes. Sans une très forte tolérance au capital, cette stratégie est presque impossible à tenir.

Conclusion finale

Si vous commencez à acheter un put OTM profond chaque mois à partir de 2018, pouvez-vous gagner de l'argent à long terme ? La réponse de ce backtest est : oui, mais pas au sens universel du « oui ». Sur le BTC, le portefeuille de référence a finalement réalisé un rendement total de 97,62 % ; sur l'ETH, la même logique a perdu 73,07 %. Cela signifie que ce n'est pas une machine à imprimer de l'argent stable et efficace sur tous les actifs et dans tous les environnements.

Est-ce une stratégie purement dépendante des conditions de marché extrêmes ? D'après les résultats du backtest, essentiellement oui. Le très faible taux de réussite, la très faible proportion de mois positifs, l'asymétrie et l'aplatissement extrêmement élevés, ainsi la contribution écrasante des 5 plus grosses transactions au bénéfice net final, montrent tous qu'elle n'est pas essentiellement une stratégie de « travail acharné à long terme, salaire mensuel », mais une stratégie de « paiement de primes à long terme, en attendant quelques moments fatidiques ».

S'il faut absolument tirer une conclusion plus pratique de ces résultats, c'est que : le BTC est plus adapté à cette assurance de queue que l'ETH ; le Delta 0,02 est un choix plus équilibré, car il offre un meilleur rapport qualité-prix global dans la comparaison de tous les paramètres ; et si l'investisseur recherche une convexité plus extrême, le Delta 0,01 reste la version la plus agressive et la plus proche d'une « assurance cygne noir ».

En fin de compte, l'achat à long terme de puts OTM profonds n'est ni la stratégie la plus chère, ni la meilleure. Elle ressemble plus à un outil de configuration coûteux mais irremplaçable à certains moments. La question n'a jamais été « vaut-elle la peine d'être achetée », mais plutôt avez-vous vraiment besoin de cette assurance, et pouvez-vous supporter les longues années d'attente avant que le véritable remboursement n'arrive.