Auteur original : shaunda devens

Traduction : Saoirse, Foresight News

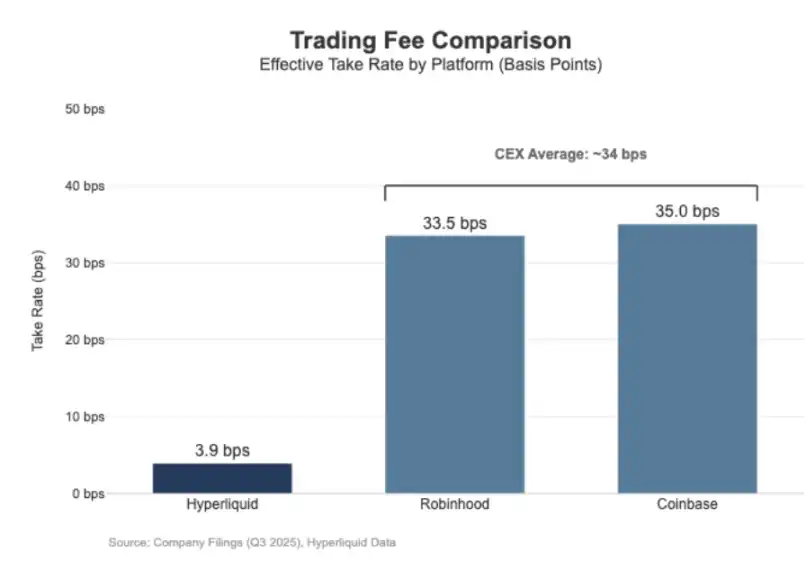

Le volume de liquidation des contrats perpétuels d'Hyperliquid a atteint l'échelle du Nasdaq, mais ses bénéfices économiques ne suivent pas. Sur les 30 derniers jours, la valeur notionnelle des contrats perpétuels liquidés sur la plateforme s'élève à 205,6 milliards de dollars (annualisé à 617 milliards de dollars sur une base trimestrielle), mais les revenus provenant des frais de transaction n'ont été que de 80,3 millions de dollars, soit un taux de frais d'environ 3,9 points de base.

Son modèle de revenus ressemble à celui d'un « lieu de négociation de gros ».

En comparaison, Coinbase a rapporté un volume de transactions de 295 milliards de dollars au troisième trimestre 2025, pour des revenus de transaction de 1,046 milliard de dollars, impliquant un taux de frais de 35,5 points de base. Robinhood, quant à lui, présente un modèle de rentabilité similaire axé sur la « vente au détail » dans ses activités cryptographiques : un volume de transactions cryptographiques notionnel de 80 milliards de dollars a généré 268 millions de dollars de revenus, impliquant un taux de frais de 33,5 points de base ; parallèlement, le volume de transactions notionnel d'actions de la plateforme au T3 2025 était de 647 milliards de dollars.

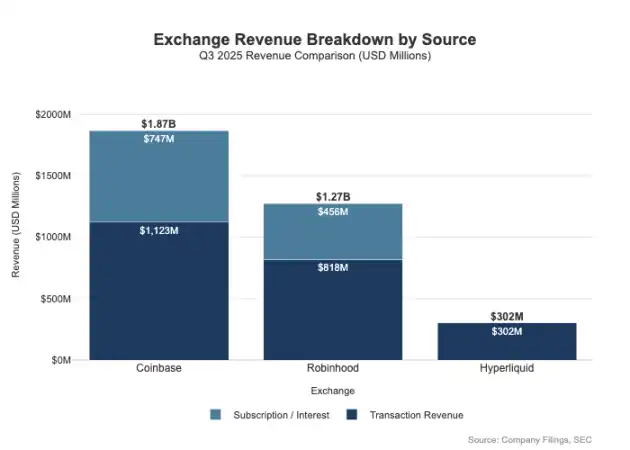

L'écart ne résume pas seulement aux taux de frais — les plateformes de détail disposent de canaux de revenus plus diversifiés. Au T3 2025, les revenus liés aux transactions de Robinhood s'élevaient à 730 millions de dollars, auxquels s'ajoutaient 456 millions de dollars de revenus nets d'intérêts et 88 millions de dollars d'autres revenus (principalement issus de l'abonnement Gold). En revanche, Hyperliquid dépend encore fortement des frais de transaction, et, au niveau du protocole, son taux de frais semble structurellement maintenu à un niveau de points de base à un chiffre.

Cette différence est fondamentalement due à une « orientation différente » : Coinbase et Robinhood sont des « entreprises de courtage / de distribution », générant des bénéfices grâce à leur bilan et à des services d'abonnement ; tandis qu'Hyperliquid se rapproche davantage du « niveau de la bourse ». Dans la structure des marchés traditionnels, le bassin de profit est précisément réparti entre ces deux niveaux.

La distinction entre le modèle du courtier et celui de la bourse

La différence centrale dans la finance traditionnelle (TradFi) réside dans la séparation entre le « distribution » et le « marché ». Les plateformes de détail comme Robinhood et Coinbase se situent au « niveau de la distribution », occupant un domaine à haute marge ; tandis que les bourses comme le Nasdaq sont au « niveau du marché » — où le pouvoir de fixation des prix est structurellement limité, et où la concurrence dans l'exécution des transactions tend vers un « modèle économique de type commodité » (c'est-à-dire avec des marges bénéficiaires fortement compressées).

1. Courtier = Distribution + Bilan client

Le courtier contrôle la relation client. La plupart des utilisateurs n'accèdent pas directement au Nasdaq, mais passent par un courtier pour entrer sur le marché : le courtier gère l'ouverture de compte, la garde d'actifs, le contrôle des marges / risques, le support client et le traitement des documents fiscaux, puis achemine les ordres vers les lieux de négociation spécifiques. Cette « propriété de la relation client » crée un espace de profit au-delà de la simple transaction :

- Lié aux soldes de trésorerie : écart de regroupement de liquidités, intérêts sur marge, revenus de prêt de titres ;

- Emballage de services : services d'abonnement, produits groupés, services de paiement / conseil ;

- Économie du routage des ordres : le courtier contrôle le flux de transactions et peut intégrer des mécanismes de partage des paiements ou de revenus dans la chaîne de routage.

C'est la raison fondamentale pour laquelle la rentabilité des courtiers peut dépasser celle des places de marché : le bassin de profit se concentre sur la « distribution » et la « gestion des soldes de trésorerie ».

2. Bourse = Appariement des ordres + Système de règles + Infrastructure, taux de frais plafonnés

La bourse gère la place de marché. Ses fonctions centrales incluent l'appariement des ordres, l'établissement des règles du marché, la garantie d'une exécution certaine et la fourniture de connectivité. Ses sources de revenus comprennent :

- Les frais de transaction (dans les produits très liquides, les frais sont continuellement comprimés par la concurrence) ;

- Les programmes de rétrocommission / d'incitation à la liquidité (pour attirer de la liquidité, il faut souvent rétrocéder la majeure partie des frais publics aux market makers) ;

- Les services de données de marché, la connectivité / l'hébergement de serveurs ;

- Les services de cotation et les frais de licence d'indices.

Le modèle de routage des ordres de Robinhood illustre clairement cette architecture : le courtier (Robinhood Securities) contrôle les utilisateurs et achemine les ordres vers des centres de marché tiers, les revenus de l'étape de routage étant partagés tout au long de la chaîne. Le « niveau de distribution » est le segment à haute marge — il contrôle l'acquisition d'utilisateurs et développe des canaux de revenus diversifiés autour de l'exécution des transactions (comme le paiement pour flux d'ordres, les activités de financement, le prêt de titres, les services d'abonnement).

Le Nasdaq, quant à lui, appartient au « niveau à faible marge » : son produit central est une « exécution de transaction commoditisée » et un « droit d'accès à la file d'ordres », dont le pouvoir de fixation des prix est structurellement contraint par trois facteurs — la nécessité de rétrocéder des frais aux market makers pour attirer de la liquidité, la réglementation qui plafonne les frais d'accès, et la grande élasticité du routage des ordres (les utilisateurs peuvent facilement se tourner vers d'autres plateformes).

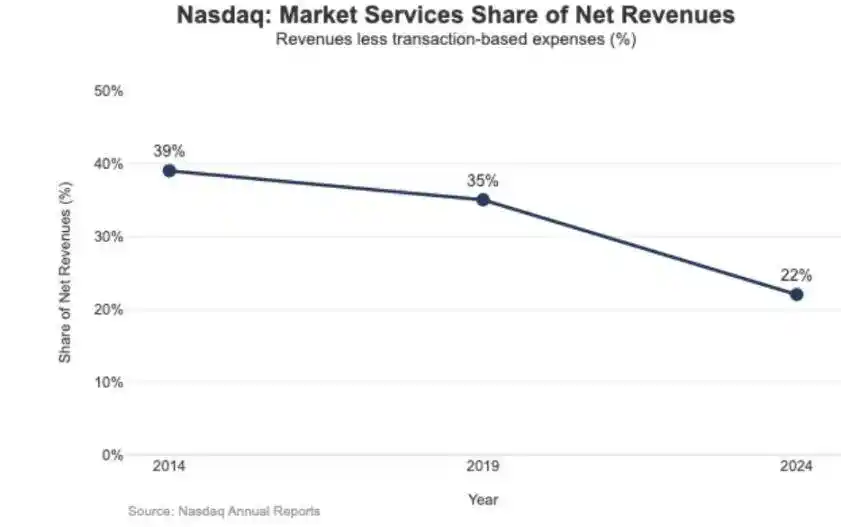

Les données divulguées par le Nasdaq montrent que le « bénéfice net implicite par action » de ses activités actions n'est que de l'ordre de 0,001 dollar par action (un millième de dollar par action).

L'impact stratégique des faibles marges se reflète également dans la structure des revenus du Nasdaq : en 2024, les revenus des « services de marché » s'élevaient à 1,02 milliard de dollars, ne représentant que 22 % du chiffre d'affaires total de 4,649 milliards de dollars ; cette proportion était de 39,4 % en 2014 et de 35 % en 2019 — cette tendance indique que le Nasdaq s'éloigne progressivement d'« activités d'exécution dépendantes des transactions de marché » pour se tourner vers des « activités logicielles / de données plus durables ».

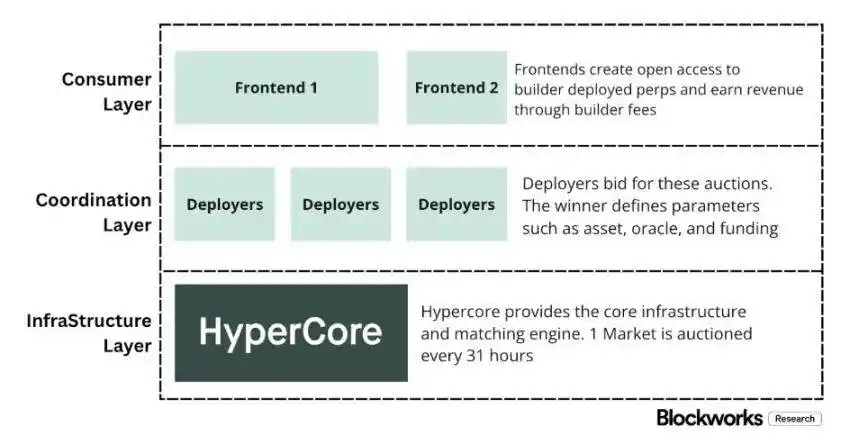

Hyperliquid, positionné au « niveau du marché »

Le taux de frais effectif de 4 points de base d'Hyperliquid est cohérent avec sa stratégie de « positionnement actif au niveau du marché ». La plateforme construit un « Nasdaq on-chain » : grâce à une stack technologique à haut débit pour l'appariement des ordres, le calcul des marges et la compensation (HyperCore), en adoptant un modèle de tarification « market maker / taker » et en offrant des rétrocommissions aux market makers — ses optimisations centrales visent la « qualité de l'exécution des transactions » et le « partage de la liquidité », plutôt que la « rentabilité des utilisateurs de détail ».

Ce positionnement se manifeste dans deux conceptions « similaires à la finance traditionnelle » que la plupart des plateformes de négociation de cryptomonnaies n'ont pas adoptées :

1. Couche courtier / distribution sans permission (Builder Codes)

Les « Builder Codes » permettent à des interfaces tierces de se connecter au lieu de négociation central et de définir leurs propres frais. La limite supérieure des frais tiers pour les contrats perpétuels est de 0,1 % (10 points de base), et de 1 % pour le spot, et les frais peuvent être définis par ordre — cette conception crée un « marché de distribution concurrentiel », et non un « monopole d'une application unique ».

2. Couche de cotation / produit sans permission (HIP-3)

En finance traditionnelle, la bourse contrôle les droits de cotation et de création de produits ; le HIP-3 externalise cette fonction : les développeurs peuvent déployer des contrats perpétuels basés sur la stack technologique HyperCore et les API, et définir et opérer leurs propres marchés. D'un point de vue économique, le HIP-3 établit formellement un « mécanisme de partage des revenus entre la place de marché et le créateur du produit » — les déployeurs d'actifs spot et de contrats perpétuels HIP-3 peuvent recevoir 50 % des frais de transaction générés par l'actif déployé.

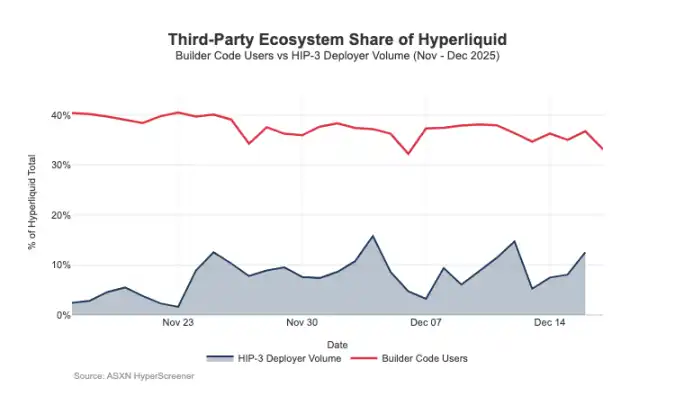

Les « Builder Codes » ont déjà porté leurs fruits côté distribution : mi-décembre, environ 1/3 des utilisateurs négociaient via des frontends tiers, et non via l'interface officielle.

Mais cette architecture exerce aussi une pression prévisible sur les revenus provenant des frais de transaction de la place de marché :

- Compression des prix : plusieurs frontends partagent la même liquidité backend, la concurrence poussant le « coût total » vers son minimum ; et les frais étant ajustables par ordre, cela pousse davantage les prix vers la limite basse ;

- Fuite des canaux de profit : le frontend contrôle l'ouverture de compte, l'emballage des services, l'abonnement et le flux de transactions, occupant l'espace à haute marge de la « couche courtier », tandis qu'Hyperliquid ne conserve que les revenus à faible marge de la « couche place de marché » ;

- Risque de routage stratégique : si les frontends deviennent des « routeurs d'ordres multiplateformes », Hyperliquid sera contraint de s'engager dans une « concurrence d'exécution de gros » — devant réduire ses frais ou augmenter ses rétrocommissions pour conserver le flux de transactions.

Grâce au HIP-3 et aux Builder Codes, Hyperliquid a activement choisi un positionnement de « couche marché à faible marge », tout en permettant à une « couche courtier à haute marge » de se former au-dessus. Si les frontends continuent de se développer, ils contrôleront progressivement la « tarification côté utilisateur », les « canaux de fidélisation » et le « pouvoir de routage », exerçant à long terme une pression structurelle sur le taux de frais d'Hyperliquid.

Défendre les droits de distribution, étendre le bassin de profit non-boursier

Le risque central auquel Hyperliquid est confronté est le « piège de la commoditisation » : si les frontends tiers peuvent continuellement attirer les utilisateurs avec des prix inférieurs à l'interface officielle, et finalement mettre en œuvre un « routage multiplateforme », la plateforme sera contrainte de passer à un « modèle économique d'exécution de gros » (c'est-à-dire avec des marges bénéficiaires continuellement réduites).

D'après les ajustements récents de conception, Hyperliquid tente d'éviter ce résultat, tout en élargissant ses sources de revenus au-delà des simples frais de transaction.

1. Défense de la distribution : Maintenir la compétitivité économique de l'interface officielle

Précédemment, Hyperliquid avait proposé que « le staking du jeton HYPE permette une réduction des frais allant jusqu'à 40 % » — cette conception aurait structurellement permis aux frontends tiers d'être « moins chers que l'interface officielle ». Après l'annulation de cette proposition, les canaux de distribution externes ont perdu la subvention directe leur permettant d'être « moins chers que l'interface officielle ». Parallèlement, les marchés HIP-3 n'étaient initialement accessibles que via la « distribution des développeurs » et n'étaient pas affichés sur le frontend officiel ; désormais, ces marchés ont été inclus dans la « liste stricte » du frontend officiel. Ces actions envoient un signal clair : Hyperliquid conserve son caractère sans permission au « niveau développeur », mais ne veut pas faire de compromis sur les « droits de distribution centraux ».

2. Le stablecoin USDH : Passer de la « rentabilité transactionnelle » à la « rentabilité du pool de capitaux »

L'objectif central du lancement de l'USDH est de récupérer les « revenus de réserve des stablecoins » qui autrement fuyaient. Selon le mécanisme public, les revenus de réserve sont répartis à 50 % pour Hyperliquid et 50 % pour le développement de l'écosystème USDH. De plus, la conception offrant une « réduction des frais sur les marchés de négociation de l'USDH » renforce cette logique : Hyperliquid est prêt à accepter une « compression du profit par transaction » en échange d'une « rentabilité du pool de capitaux plus importante et plus stable » — essentiellement, cela ajoute un « flux de revenus de type rente », dont la croissance peut reposer sur la « base monétaire » (et non plus seulement sur le volume des transactions).

3. Marge sur portefeuille : Introduction d'une « économie de financement de type courtier institutionnel »

Le mécanisme de « marge sur portefeuille » unifie le calcul des marges pour le spot et les contrats perpétuels, permet la couverture des expositions au risque et introduit un « cycle de prêt natif ». Hyperliquid prélèvera « 10 % des intérêts payés par l'emprunteur » — cette conception rapproche progressivement le modèle économique du protocole de la logique de rentabilité des « courtiers / courtiers institutionnels », plutôt que d'un modèle de pure bourse.

La voie d'Hyperliquid vers un modèle économique de courtier

Le débit transactionnel d'Hyperliquid a atteint le « niveau des places de marché grand public », mais son modèle de revenus reste au « niveau du marché » : le volume notionnel est énorme, mais le taux de frais effectif n'est que de quelques points de base. L'écart avec Coinbase et Robinhood est structurel : les plateformes de détail sont au « niveau du courtier », contrôlant la relation client et les soldes de trésorerie, réalisant des marges élevées grâce à des bassins de profit diversifiés comme le « financement, les fonds inactifs, les abonnements » ; les places de marché pures, quant à elles, ont pour produit central « l'exécution des transactions », et en raison de la concurrence pour la liquidité et de l'élasticité du routage, « l'exécution des transactions » tend inévitablement à se commoditiser, compressant continuellement les marges bénéficiaires — le Nasdaq est un cas typique de cette contrainte dans la finance traditionnelle.

Initialement, Hyperliquid correspondait profondément au « prototype de place de marché » : en séparant la « distribution (Builder Codes) » de la « création de produits (HIP-3) », il a rapidement stimulé l'expansion de l'écosystème et la couverture du marché. Mais le prix de cette architecture est une « fuite des avantages économiques » : si les frontends tiers contrôlent la « tarification globale » et le « droit de routage multiplateforme », Hyperliquid risque de « devenir un simple canal de gros, compensant les flux de transactions à faible marge ».

Cependant, les actions récentes indiquent que la plateforme se tourne consciemment vers une « défense des droits de distribution » et un « élargissement de la structure des revenus » (ne dépendant plus uniquement des frais de transaction). Par exemple, ne plus subventionner la « concurrence agressive sur les prix des frontends externes », intégrer les marchés HIP-3 dans le frontend officiel, ajouter de nouveaux « bassins de profit de type bilan ». Le lancement de l'USDH est un cas typique d'intégration des « revenus de réserve » dans l'écosystème (incluant le partage à 50 % et la réduction des frais) ; la marge sur portefeuille introduit une « économie de financement » en prélevant « 10 % des intérêts des emprunteurs ».

Actuellement, Hyperliquid évolue progressivement vers un « modèle hybride » : basé sur un « canal d'exécution des transactions », superposé à une « défense de la distribution » et à des « bassins de profit pilotés par les pools de capitaux ». Cette transition réduit le risque de « tomber dans le piège de la faible marge de gros », tout en se rapprochant d'une « structure de revenus de type courtier » sans abandonner l'avantage central de « l'exécution et de la compensation unifiées ».

Perspectives pour 2026, la question centrale pour Hyperliquid est : Comment évoluer vers une « économie de courtier » sans briser le « modèle convivial pour l'externalisation » ? L'USDH est le cas test le plus direct — son offre actuelle d'environ 100 millions de dollars indique que si la plateforme ne contrôle pas la « distribution », l'expansion via une « émission externalisée » sera lente. Une alternative plus évidente aurait été un « paramétrage par défaut de l'interface officielle », par exemple convertir automatiquement les fonds de base d'environ 4 milliards d'USDC en stablecoin natif (similaire au modèle de Binance convertissant l'USDC en BUSD).

Si Hyperliquid souhaite accéder à des « bassins de profit de niveau courtier », il doit adopter des « actions de type courtier » : renforcer le contrôle, approfondir l'intégration des produits propriétaires et de l'interface officielle, clarifier les limites avec les équipes de l'écosystème (éviter les conflits internes sur les « droits de distribution » et les « soldes de trésorerie »).