Les contrats sur actions, en tant que produits innovants reliant les marchés financiers traditionnels au système de produits dérivés cryptographiques, sont en train de remodeler le paysage des transactions on-chain à une vitesse remarquable. Nous allons explorer en profondeur la nature du produit, la logique de croissance, l'architecture technique et l'écosystème de marché de cette nouvelle piste émergente, et procéder à une analyse systématique des défis réglementaires auxquels elle est confrontée et de ses perspectives futures. L'étude révèle que les contrats perpétuels sur actions ne sont pas une simple innovation conceptuelle, mais une opportunité structurelle construite sur la base de capitalisation boursière mondiale de plus de 160 billions de dollars, combinée au paradigme de transaction mature des contrats perpétuels. Actuellement, les principaux Perp DEX, représentés par Hyperliquid, Aster et Lighter, ont déjà pris les devants en construisant une matrice complète de produits perpétuels sur actions, affichant des avantages évidents en termes de profondeur de transaction, d'expérience utilisateur et de couverture d'actifs. Cependant, l'incertitude réglementaire reste le plus grand facteur limitant pour cette piste, et l'exploration des voies de conformité des produits affectera directement son espace de développement à long terme. En termes de tendances, les perpétuelles sur actions devraient favoriser l'évolution du marché des dérivés on-chain des actifs cryptographiques natifs vers une « perpétualisation de tous les actifs », devenant ainsi un pôle de croissance potentiel de l'ordre du billion de dollars.

I. Nature du produit : Fusion structurelle des actifs traditionnels et des dérivés on-chain

La nature du contrat perpétuel sur actions est un produit dérivé synthétique on-chain ancré sur la volatilité des prix des actions traditionnelles. Les utilisateurs, en déposant une marge en stablecoin, peuvent obtenir une exposition longue ou courte aux tendances de prix d'actifs comme Apple, Tesla, Nvidia, etc., sans détenir physiquement les actions elles-mêmes et sans bénéficier des droits des actionnaires tels que les dividendes ou le vote. Cette conception de produit combine habilement la base d'actifs des marchés financiers traditionnels avec le mécanisme mature des contrats perpétuels du marché cryptographique, créant ainsi un nouvel instrument financier qui préserve à la fois les caractéristiques de risque de prix des actions et la flexibilité des transactions on-chain.

D'un point de vue positionnement produit, il est essentiel de distinguer clairement la différence fondamentale entre les contrats perpétuels sur actions et les actions tokenisées (RWA Stock Tokens). Les actions tokenisées sont généralement détenues physiquement par des institutions de garde, avec des jetons émis on-chain représentant des titres de propriété réels, leurs attributs juridiques et cadre réglementaire étant hautement cohérents avec les titres traditionnels. En revanche, les contrats perpétuels sur actions n'impliquent aucune relation actionnariale ; ils suivent uniquement le prix de l'action via un oracle et construisent un marché de transaction de risque de prix purement on-chain basé sur des mécanismes de taux de financement, de marge et de liquidation. Cette différence place les deux produits dans des pistes complètement différentes : le premier est une solution de garde et de circulation d'actifs on-chain, le second est une innovation de produits dérivés pour la transaction de risque.

L'essor des contrats perpétuels sur actions n'est pas accidentel, mais le résultat de l'action combinée de multiples facteurs. Du côté de la demande, il existe un besoin longtemps réprimé des utilisateurs mondiaux pour le trading d'actions américaines – les processus fastidieux d'ouverture de compte chez les courtiers traditionnels, les restrictions sur les flux transfrontaliers de capitaux, les horaires de trading fixes contrastent fortement avec les habitudes de trading des utilisateurs cryptos : « 24h/24 et 7j/7, règlement en stablecoins, levier flexible élevé ». Les contrats perpétuels sur actions offrent aux utilisateurs un chemin alternatif pour contourner le système financier traditionnel et participer directement à la volatilité des prix des actions américaines. Du côté de l'offre, depuis 2025, la maturation de la technologie des oracles, la popularisation des infrastructures链 hautes performances et la concurrence acharnée des Perp DEX ont fourni la base technique et la dynamique de marché pour la concrétisation du produit perpétuel sur actions. Plus important encore, les perpétuelles sur actions se trouvent précisément à l'intersection des deux récits principaux que sont « RWA (Real World Assets) » et « produits dérivés on-chain », ayant à la fois la vaste base de capitaux des actifs traditionnels et le potentiel de croissance élevé des dérivés cryptographiques, devenant naturellement un point focal de l'attention du marché.

II. Mécanismes sous-jacents : Le triple défi du prix, de la liquidation et du levier

Le fonctionnement stable des contrats perpétuels sur actions repose sur un ensemble de mécanismes sous-jacents finement conçus, couvrant la découverte des prix, la synthèse d'actifs, le contrôle des risques et la gestion du levier, entre autres dimensions. Parmi ceux-ci, la source des prix (oracle) est la pierre angulaire de l'ensemble du système. Étant donné que les protocoles on-chain ne peuvent pas accéder directement aux flux de données en temps réel du Nasdaq ou du NYSE, il est nécessaire de transmettre de manière fiable les données de prix des marchés traditionnels à la blockchain via des oracles décentralisés. Les solutions principales actuelles incluent Pyth Network, Switchboard, Chainlink ainsi que certains systèmes Oracle auto-développés par des protocoles. Pyth, en collaborant directement avec des market makers et des bourses, obtient des cotations de première main, mettant l'accent sur des mises à jour haute fréquence et la résistance à la manipulation ; Switchboard offre une solution hautement personnalisable d'agrégation de sources de prix, permettant aux protocoles de changer de stratégie de mise à jour selon les différentes périodes ; Chainlink s'appuie sur un réseau de nœuds décentralisés pour fournir une alimentation de prix robuste, continue et vérifiable. Quelques protocoles leaders comme Hyperliquid utilisent leur propre Oracle, réalisant un degré plus élevé d'autonomie tarifaire grâce à l'agrégation multi-sources, la construction d'indices internes et la validation hors chaîne des risques.

Les problèmes fondamentaux que les oracles doivent résoudre vont bien au-delà de la simple transmission de données. Le marché boursier américain présente des structures uniques telles que des restrictions horaires de trading (pas 24h/24), une volatilité en pré et post-market, des mécanismes de suspension de cotation, ce qui exige que l'oracle traite intelligemment les changements d'état du marché. Les solutions principales introduisent des mécanismes tels que des indicateurs d'ouverture/fermeture du marché, des algorithmes de lissage TWAP, des filtres de valeurs aberrantes, etc., pour garantir que le prix on-chain ne se détache pas de son ancrage réel pendant les heures de fermeture du marché boursier américain, tout en évitant les risques de manipulation des prix dus à une liquidité insuffisante. Par exemple, après la fermeture du marché boursier américain, l'oracle peut passer automatiquement en mode de mise à jour basse fréquence, ou générer un prix de référence interne basé sur le dernier prix valide combiné à l'offre et la demande on-chain, maintenant ainsi la continuité des transactions tout en contrôlant le risque de queue.

Au niveau de la construction d'actifs synthétiques, les contrats perpétuels sur actions ne frappent pas de jetons représentant des actions réelles, mais créent via des contrats intelligents des positions virtuelles liées au prix de l'action sous-jacente. Les utilisateurs déposent des stablecoins comme l'USDC comme marge, peuvent ouvrir des positions longues ou courtes, leurs gains et pertes étant entièrement déterminés par le prix du contrat et les règles de règlement. Le protocole ajuste l'équilibre long/court via le mécanisme de taux de financement – lorsque les positions dans une direction sont excessivement concentrées, le taux de financement incite les utilisateurs à ouvrir des positions dans la direction opposée, maintenant ainsi une exposition au risque globalement neutre pour le système. Comparé aux perpétuelles cryptos, le taux de financement des perpétuelles sur actions doit également prendre en compte des facteurs supplémentaires tels que le coût overnight du marché boursier américain lui-même, le rythme de transaction du marché réel, présentant ainsi des caractéristiques cycliques plus complexes.

Le mécanisme de liquidation est le lien central du système de gestion des risques des perpétuelles sur actions, son défi étant de faire face simultanément aux fluctuations de deux marchés non synchrones : le marché boursier américain ne交易 que pendant des périodes spécifiques, tandis que le marché cryptographique fonctionne 24h/24 et 7j/7. Lorsque le marché boursier américain est fermé et que le marché cryptographique fluctue violemment, la valeur des collatéraux des utilisateurs peut se déprécier rapidement, entraînant un risque de liquidation pour les positions sur actions perpétuelles. Pour cela, les principaux protocoles ont introduit des moteurs de risque multi-actifs et des mécanismes d'ajustement dynamique des paramètres. Pendant les heures de fermeture du marché boursier américain, le système augmente automatiquement le taux de marge de maintenance, abaisse le plafond de levier maximum, le seuil de liquidation anticipée, pour faire face au risque de gap dû au manque d'information continue. Une fois le marché boursier américain ouvert, les paramètres de gestion des risques reviennent progressivement à la normale. Cette conception préserve la continuité des transactions on-chain tout en réduisant le risque systémique dû au décalage entre les marchés grâce à une gestion dynamique des risques.

La conception du levier reflète également la différence entre les actifs traditionnels et les produits cryptographiques. Dans les contrats perpétuels sur actifs cryptographiques, certaines plateformes offrent un levier allant jusqu'à cent fois ou plus, mais dans le domaine des perpétuelles sur actions, les principaux protocoles limitent généralement le levier maximum entre 5 et 25 fois. Cela est dû à de multiples considérations : premièrement, le prix des actions est influencé par des facteurs fondamentaux tels que les résultats des entreprises, les événements macroéconomiques, les politiques sectorielles, sa structure de volatilité est différente de celle des actifs cryptographiques ; deuxièmement, le marché boursier américain présente des scénarios particuliers comme l'ouverture en gap, les交易 hors heures, un levier élevé pouvant facilement déclencher des liquidations en chaîne ; enfin, au niveau réglementaire, les autorités maintiennent toujours une attitude prudente envers les produits dérivés liés aux actions, et la modération du levier aide à réduire les risques de conformité. Même si l'interface de la plateforme affiche un levier maximum de 20x, le levier réellement disponible est souvent ajusté dynamiquement en fonction de l'état du marché, de la liquidité du sous-jacent, de la concentration des positions des utilisateurs, formant ainsi un système de gestion des risques « flexible en surface, strict en coulisses ».

III. Paysage du marché : Concurrence différenciée des Perp DEX et évolution de l'écosystème

Le marché actuel des contrats perpétuels sur actions a formé un paysage concurrentiel avec des Perp DEX leaders représentés par Hyperliquid, Aster, Lighter, ApeX, chaque acteur présentant une différenciation marquée dans l'architecture technique, la conception des produits et la stratégie de liquidité.

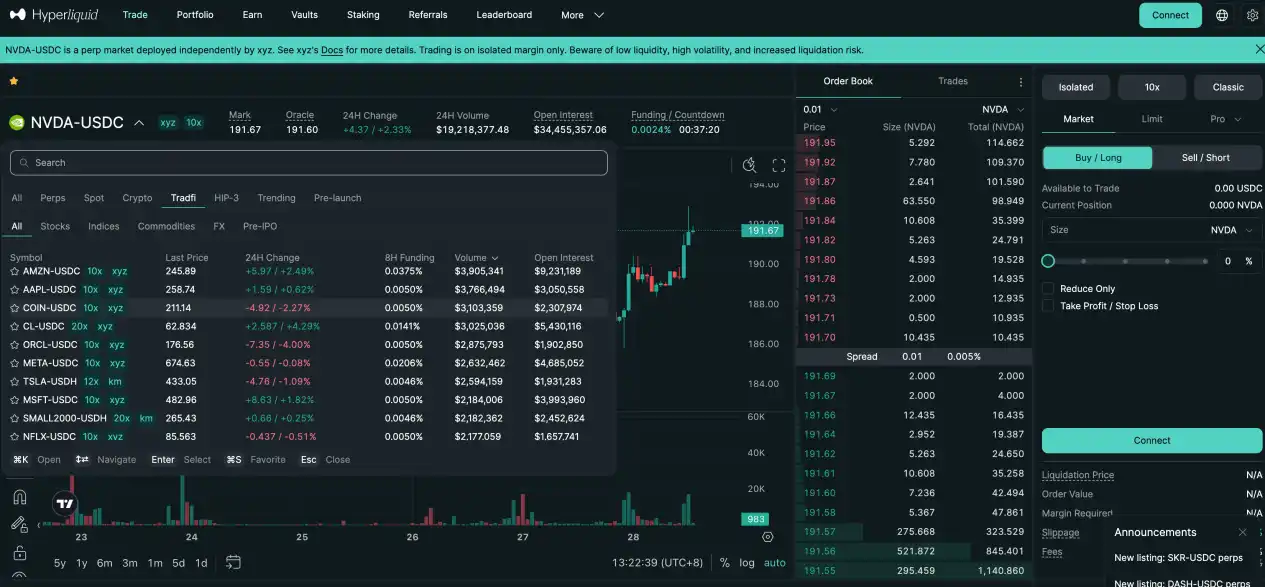

Hyperliquid, grâce à sa couche sous-jacente haute performance et son cadre de construction tiers HIP-3, a rapidement pénétré le créneau des perpétuelles sur actions via des projets comme Trade.xyz. Son avantage核心 réside dans son carnet d'ordres profond et sa liquidité de niveau institutionnel – le XYZ100 (contrat synthétique sur l'indice Nasdaq 100) peut atteindre un volume journalier de l'ordre de 300 millions de dollars, l'open interest pour des sous-jacents comme SILVER, GOLD se maintient à plusieurs dizaines de millions de dollars. Hyperliquid utilise un mécanisme de tarification médiane multi-sources, combinant le prix de l'oracle externe, une valeur lissée EMA interne et le prix de marché du carnet d'ordres, pour générer un prix de marquage robuste utilisé pour la liquidation et le calcul de la marge. Cette conception à double canal « d'appariement professionnel + tarification synthétique » atteint un bon équilibre entre trading haute fréquence et contrôle des risques.

Aster a innové en lançant une architecture parallèle double mode Simple et Pro, couvrant différentes préférences de risque des utilisateurs. Le mode Simple utilise un mécanisme de pool de liquidités AMM, les utilisateurs ouvrent et ferment des positions en un clic,交易 sans slippage, adapté aux opérations haute fréquence, petit volume, court terme, avec un levier maximum de 25x sur actions. Le mode Pro est basé sur un carnet d'ordres on-chain, supportant des types d'ordres avancés comme les ordres limites, les ordres cachés, offrant une liquidité plus profonde et une exécution de stratégie plus fine, avec un levier maximum de 10x sur actions. En termes de performance des données, le trading journalier de contrats sur actions technologiques comme NVDA en mode Pro se maintient à plusieurs millions de dollars, l'open interest augmentant régulièrement, montrant la participation continue des traders professionnels. Aster, grâce à cette conception à double niveau « point d'entrée de flux + marché profond », réalise une stratification efficace de la structure utilisateur et une expansion de l'écosystème.

Lighter a pour argument principal son système d'appariement prouvable zk-rollup, tous les processus de transaction et de liquidation pouvant être vérifiés on-chain via des preuves à connaissance zéro, mettant l'accent sur la transparence et l'équité. Ses perpétuelles sur actions supportent actuellement 10 sous-jacents américains, levier uniformément fixé à 10x, montrant une orientation de gestion des risques relativement robuste. La structure de liquidité présente une caractéristique de concentration头部 évidente – le trading journalier de COIN (Coinbase) dépasse souvent dix millions de dollars, tandis que pour des sous-jacents comme NVDA, bien que le volume de trading soit moyen, l'open interest est élevé, reflétant la présence de fonds de stratégie à moyen et long terme. Lighter a trouvé un équilibre astucieux dans l'expérience utilisateur : interface extrêmement simple, adaptée aux débutants ; la couche sous-jacente reste un carneur d'ordres professionnel, satisfaisant les besoins d'exécution institutionnelle.

Il est important de noter que les points d'entrée de flux pour les perpétuelles sur actions s'étendent désormais du site web unique vers un écosystème多元. Based.one, en agrégeant le moteur de contrats d'Hyperliquid, offre une interface de trading plus grand public ; Base.app intègre Lighter comme module de trading intégré, les utilisateurs peuvent ouvrir des positions sans quitter leur wallet ; Les super applications comme UXUY simplifient encore le parcours opérationnel, emballant les perpétuelles sur actions dans une expérience proche des produits Web2. Cette division du travail « protocole sous-jacent + point d'entrée couche application » abaisse la barrière à l'entrée pour les utilisateurs, favorisant l'évolution des perpétuelles sur actions d'un outil professionnel de niche vers un produit de trading de masse.

IV. Défis réglementaires : Trouver un équilibre entre innovation et conformité

La plus grande incertitude pour les contrats perpétuels sur actions vient du niveau réglementaire. Bien qu'il n'existe encore aucune législation spécifique ciblant ce type de produit à l'échelle mondiale, les autorités réglementaires maintiennent une attention élevée sur ses risques potentiels. La question核心 est la définition de l'attribut juridique : les contrats perpétuels sur actions constituent-ils des produits dérivés sur titres non enregistrés ?

D'après la pratique réglementaire, la SEC américaine adopte一贯 un principe de substance sur la forme pour les dérivés basés sur le prix de titres. Tant que la substance économique du produit est高度关联 avec des titres réglementés, peu importe son emballage technique, il peut être soumis à la juridiction de la loi sur les valeurs mobilières. L'ESMA européenne a également souligné à plusieurs reprises dans le cadre de MiCA que les dérivés on-chain ancrés sur des actifs financiers traditionnels doivent encore遵守 les réglementations financières existantes. Cela signifie que, bien que les perpétuelles sur actions n'impliquent pas la garde de titres réels, leur étroite association avec les prix des actions américaines peut les faire classer comme dérivés sur titres ou contrats pour la différence (CFD), déclenchant ainsi une série d'exigences de conformité包括牌照、披露、投资者保护等.

L'accent réglementaire actuel se concentre encore sur des produits à mappage direct comme les actions tokenisées, mais pour ces « expositions synthétiques au risque » que sont les perpétuelles sur actions, l'attitude réglementaire est encore en phase d'observation. Les futures voies réglementaires possibles incluent : renforcer la responsabilité de conformité des entités opérationnelles frontales (comme les fournisseurs d'interfaces de trading, les guides de liquidité) ; exiger que les indices de prix et les sources de données des oracles soient公开透明 ; limiter le levier élevé, renforcer le KYC et l'accès géographique ; inclure explicitement les produits dans le cadre réglementaire des dérivés existants, etc.

Pour les protocoles, les stratégies pour réduire les risques de conformité incluent : distinguer clairement le « suivi de prix » des « jetons actions », mettre l'accent sur la nature synthétique du produit et ses attributs de couverture de risque ; utiliser des oracles décentralisés multi-sources, éviter tout soupçon de manipulation des prix ; fixer des plafonds de levier et des paramètres de risque raisonnables, éviter la spéculation excessive ; divulguer pleinement les risques du produit et les clauses de non-responsabilité légale dans les accords utilisateurs. À long terme, le développement conforme des perpétuelles sur actions pourrait nécessiter d'explorer des voies avec des institutions agréées, des services dans des juridictions restreintes, ou des projets pilotes innovants basés sur des bac à sable réglementaire.

Outre le risque réglementaire, les perpétuelles sur actions font face à une série de risques de marché et techniques. Une défaillance de l'oracle ou une manipulation malveillante peut entraîner des liquidations erronées ; un décalage des fluctuations entre les marchés peut amplifier le risque de queue ; une liquidité insuffisante peut provoquer des slippages extrêmes et des difficultés à clôturer les positions ; une vulnérabilité des contrats intelligents peut être exploitée pour causer des pertes de fonds. Ces risques exigent que les protocoles établissent un système de gestion des risques à plusieurs niveaux, incluant但不限于 : redondance multi-oracles et détection d'anomalies, ajustement dynamique de la marge, fonds d'assurance tampon, audits de sécurité des contrats et programmes de prime aux bugs, etc.

V. Perspectives futures : De l'innovation de niche à l'infrastructure financière grand public

En termes de taille de marché, l'espace potentiel des contrats perpétuels sur actions est extrêmement vaste. La capitalisation boursière mondiale des sociétés cotées approche 160 billions de dollars, dont plus de la moitié provient de marchés non américains, formant un vaste pool d'actifs d'environ 80 billions de dollars. Même si seule une infime proportion des capitaux y participe sous forme de contrats perpétuels, son ampleur absolue peut facilement atteindre plusieurs milliers de milliards de dollars. En se référant à la caractéristique structurelle du marché cryptographique où le volume des contrats perpétuels dépasse déjà 3 fois celui du spot, les perpétuelles sur actions pourraient reproduire une tendance similaire de dérivatisation dans le domaine des actifs traditionnels.

En termes d'évolution des produits, les perpétuelles sur actions ne sont probablement que le point de départ de la vague de « perpétualisation de tous les actifs ». Avec la maturation des mécanismes de tarification, des systèmes de liquidation et des infrastructures de liquidité, les matières premières (or, pétrole brut), les indices boursiers (S&P, Nasdaq), les devises (euro, yen) voire les taux d'intérêt et autres actifs macro pourraient être introduits dans le cadre des contrats perpétuels. Les Perp DEX évolueront progressivement de plateformes de trading cryptographiques natives vers des marchés de dérivés综合 couvrant多资产类别, devenant une interface clé connectant la finance traditionnelle et l'écosystème on-chain.

L'environnement réglementaire passera progressivement du flou au clair. On s'attend à ce que dans les 2-3 prochaines années, les principales juridictions publient des directives de classification et un cadre réglementaire pour les dérivés on-chain, les limites de conformité des perpétuelles sur actions deviendront ainsi claires. Cela pourrait entraîner des douleurs à court terme, mais sera bénéfique à long terme pour l'assainissement et le développement normé de l'industrie. Les plateformes capables de préparer提前 leurs capacités de conformité, d'établir des systèmes de gestion des risques et de maintenir une communication avec les régulateurs obtiendront un avantage concurrentiel sous les nouvelles règles.

En résumé, les contrats perpétuels sur actions sont à un stade crucial de percée de zéro à un. Ils sont à la fois un choix必然 pour les Perp DEX cherchant une nouvelle narrative de croissance, et un terrain d'essai pour la fusion des actifs traditionnels et de la finance cryptographique. Bien que la voie à suivre soit encore pleine de défis techniques et d'incertitudes réglementaires, l'énorme demande du marché et la taille des actifs sous-jacents déterminent que c'est une piste qui ne peut être ignorée. À l'avenir, les perpétuelles sur actions pourraient non seulement devenir une catégorie pilier du marché des dérivés on-chain, mais aussi重构 la façon dont les investisseurs particuliers mondiaux participent au trading des actions américaines voire des actifs globaux, réalisant véritablement un marché financier sans frontières,全天候 et démocratisé. Dans ce processus, les protocoles capables d'équilibrer innovation, risque et conformité seront les plus susceptibles de devenir les constructeurs de l'infrastructure financière de la nouvelle ère.