En 2026, le marché des crypto-monnaies traverse une transformation structurelle profonde. Le « cycle haussier-baissier de quatre ans », longtemps validé de manière répétée, perd sa capacité à expliquer le marché, remplacé par un processus d'évolution structurelle où plusieurs logiques d'actifs coexistent, les comportements des capitaux se diversifient et le rythme des prix ralentit. Le marché ne fluctue plus de manière homogène autour d'un récit unique, mais différents types d'actifs sont évalués indépendamment à leurs propres stades de développement. Le cycle, autrefois variable centrale déterminant la direction, se réduit désormais à un facteur d'arrière-plan influençant le rythme.

I. L'effritement du cycle : Pourquoi nous n'utilisons plus les termes « haussier » ou « baissier » pour comprendre le marché des crypto-monnaies en 2026

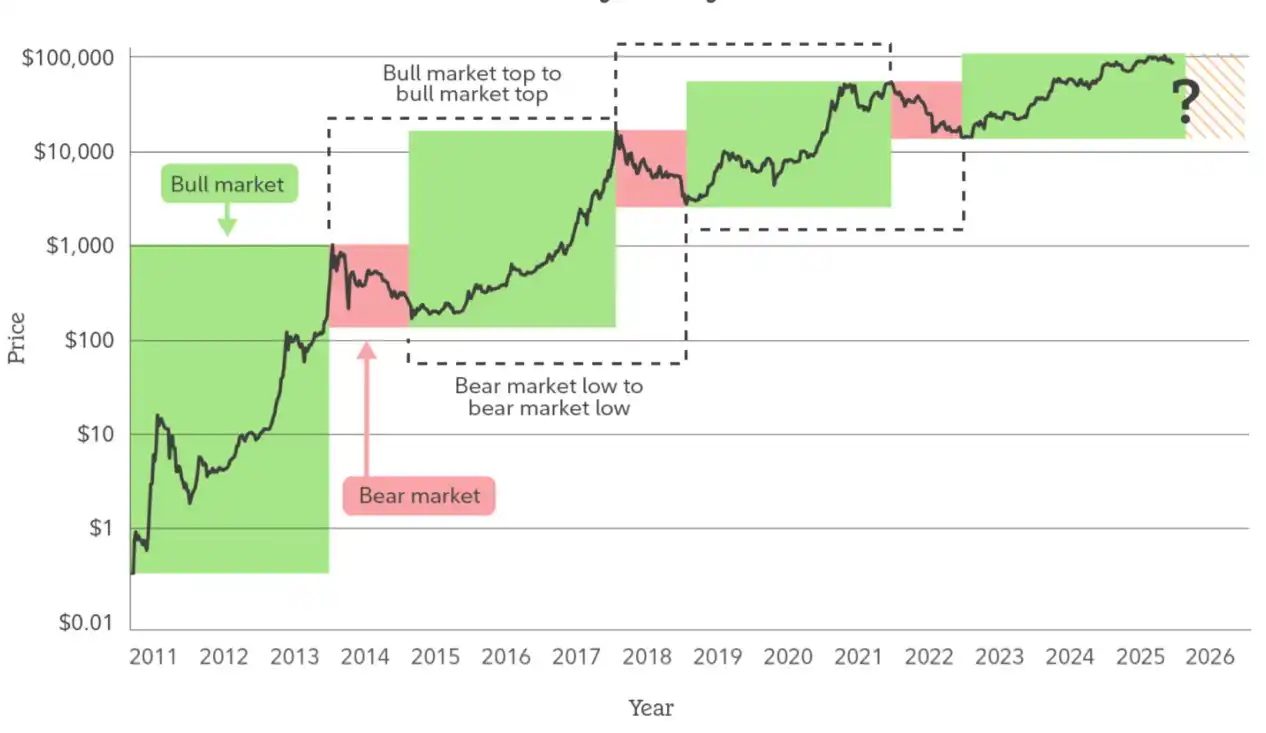

Pendant une longue période, le marché des crypto-monnaies a été largement dominé par le récit unique du « cycle haussier-baissier de quatre ans ». Les dates de halving, les points d'inflexion de la liquidité, les bulles spéculatives et les effondrements de prix étaient des outils d'analyse validés de manière répétée, façonnant ainsi les réflexes cognitifs d'une génération de participants au marché. Cependant, alors que le marché avance au-delà de 2025, ce modèle cyclique autrefois très efficace commence à montrer un déclin systématique de son pouvoir explicatif : les tendances ne présentent pas de polarisation extrême des sentiments aux moments clés, les corrections ne s'accompagnent plus de ruées paniques généralisées sur la liquidité, les prétendus « signaux de démarrage d'un marché haussier » échouent fréquemment, et l'évolution des prix montre davantage un état de fluctuation range-bound, de divergence structurelle et de progression lente coexistante. Ce n'est pas que le marché « devienne ennuyeux », mais plutôt que ses mécanismes sous-jacents subissent un changement profond.

L'essence du modèle cyclique repose sur des comportements de capitaux hautement homogènes : des appétits pour le risque similaires, des horizons de détention proches, une sensibilité élevée au prix lui-même. Mais le marché des crypto-monnaies autour de 2026 s'éloigne progressivement de cette condition préalable. Avec l'ouverture de canaux réglementés, la maturation des systèmes de garde et d'audit de niveau institutionnel, et l'intégration des actifs crypto dans un cadre de discussion plus large sur l'allocation d'actifs, les forces marginales de fixation des prix sur le marché ont changé. De plus en plus de capitaux n'entrent pas sur le marché avec comme objectif principal le « market timing », mais plutôt avec une approche de allocation à long terme, de couverture des risques ou d'utilisation fonctionnelle. Ces capitaux ne recherchent pas une volatilité extrême ; au contraire, ils absorbent de la liquidité lors des baisses et réduisent leur taux de rotation lors des hausses. Leur simple présence affaiblit la boucle de rétroaction émotionnelle sur laquelle reposent les cycles haussiers-baissiers traditionnels.

Plus important encore, la complexification de la structure interne du marché des crypto-monnaies est en train de démanteler l'hypothèse du cycle de « hausse ou baisse globale homogène ». Les différences logiques entre le Bitcoin, les stablecoins, les RWA, les actifs de blockchain de base (public chains), et les jetons d'application ne cessent de s'amplifier. Leurs sources de financement, leurs scénarios d'utilisation et leurs modes d'ancrage de la valeur correspondants deviennent difficiles à couvrir par le même langage cyclique. Lorsque le Bitcoin ressemble de plus en plus à un outil de réserve de valeur à moyen-long terme, que les stablecoins deviennent l'infrastructure de base des règlements transfrontaliers et de la finance on-chain, et que certains actifs d'application commencent à être évalués sur leurs flux de trésorerie et la demande réelle, les termes « haussier » ou « baissier » perdent leur sens en tant que cadre descriptif unifié.

Par conséquent, pour comprendre le marché des crypto-monnaies en 2026, une approche plus raisonnable n'est pas de se demander « si le prochain marché haussier a commencé », mais plutôt « si le stade structurel des différents actifs a changé ». Le cycle n'a pas disparu, mais il est en train de passer d'une variable centrale déterminant la direction à un facteur d'arrière-plan influençant le rythme. Le marché ne résonne plus à haute fréquence autour d'un récit central unique, mais évolue lentement dans un état de logiques multiples parallèles. Cela signifie que les risques futurs ne se concentrent plus sur un effondrement unique au sommet, mais se manifestent davantage par des inadéquations structurelles et des retards cognitifs ; de même, les opportunités ne proviennent plus de paris sur la tendance globale, mais de l'identification anticipée des tendances à long terme et de la différenciation des rôles.

Sous cet angle, « l'effritement » du cycle n'est pas le prix à payer pour la maturation du marché des crypto-monnaies, mais bien le signe qu'il commence à se détacher de ses attributs spéculatifs précoces et entre dans une phase d'actifs systématisés. Le marché des crypto-monnaies de 2026 n'a plus besoin d'être défini par le haussier et le baissier pour sa direction, mais nécessite d'être compris dans son état de fonctionnement réel à travers la structure, la fonction et le temps.

II. La transformation du rôle du Bitcoin : D'actif à haute volatilité à outil de réserve structurelle

Si la logique cyclique s'effrite, la transformation du rôle du Bitcoin lui-même en est la manifestation la plus directe et la plus explicative. Longtemps considéré comme l'actif le plus volatil et concentrant la prime de risque la plus élevée du marché des crypto-monnaies, ses variations de prix étaient davantage motivées par le sentiment, la liquidité et le récit, plutôt que par une demande d'utilisation stable ou une structure de bilan. Mais à partir de 2025, cette perception est progressivement révisée : la volatilité des prix du Bitcoin continue de diminuer, sa structure de retracement devient plus plate, la stabilité des jetons aux niveaux de support clés s'est significativement renforcée, et la sensibilité du marché aux hausses et baisses à court terme diminue. Ce n'est pas un reflux de l'enthousiasme spéculatif, mais le Bitcoin est en train d'être réintégré dans un cadre d'évaluation plus orienté vers un « actif de réserve ».

Le cœur de cette transformation ne réside pas dans le fait que le Bitcoin soit « plus cher ou non », mais dans « qui le détient, et dans quel but ». Alors que le Bitcoin est progressivement intégré dans les bilans des sociétés cotées, les portefeuilles de capitaux à long terme et les discussions sur l'allocation d'actifs de certains acteurs souverains ou quasi-souverains, sa logique de détention est passée de la recherche d'élasticité des prix à la couverture contre l'incertitude macroéconomique, la diversification des risques liés aux monnaies fiduciaires et l'obtention d'une exposition à des actifs non souverains. Contrairement au marché dominé par les particuliers (retail) dans sa phase initiale, ces détenteurs ont une tolérance plus élevée aux replis des prix, une patience temporelle plus forte, et leur comportement même comprime l'offre circulante du Bitcoin et réduit l'élasticité de la pression vendeuse globale du marché.

Parallèlement, le chemin de financiarisation du Bitcoin subit également des changements structurels. Les ETF spot, la garde réglementée et les systèmes de produits dérivés matures donnent au Bitcoin, pour la première fois, les conditions infrastructurelles de base pour être intégré à grande échelle dans le système financier traditionnel. Cela ne signifie pas que le Bitcoin est complètement « domestiqué », mais que son risque est re-prixé : la découverte des prix ne se produit plus entièrement sur les marchés on-chain ou offshore les plus extrêmes émotionnellement, mais se déplace progressivement vers des environnements de trading plus profonds et plus contraints. Dans ce processus, la volatilité du Bitcoin ne disparaît pas, mais se transforme d'oscillations violentes et désordonnées en fluctuations structurelles autour des variables macroéconomiques et du rythme des capitaux.

Plus important encore, l'« attribut de réserve » du Bitcoin ne provient d'aucune caution de crédit externe, mais est le résultat de son mécanisme d'offre, de son immuabilité et de son consensus décentralisé, validés de manière répétée lors d'un fonctionnement à long terme. Dans un contexte d'expansion continue de la dette mondiale et d'aggravation de la fragmentation géopolitique et du système financier, la demande pour des « actifs neutres » est en hausse. Le Bitcoin n'a pas besoin d'assumer les fonctions monétaires traditionnelles, mais au niveau des actifs, il devient progressivement un support de valeur qui ne nécessite pas de contrepartie de crédit, pas de promesse politique, et qui peut être transféré entre systèmes. Cet attribut le place dans l'allocation d'actifs plus proche d'un outil de réserve structurelle que d'un simple actif spéculatif à haut risque.

Par conséquent, en 2026, le Bitcoin ne devrait plus être évalué à l'aune de « sa rapidité à monter », mais devrait être placé dans une perspective de configuration et de jeu à plus long cycle. Son sens central ne réside pas dans le remplacement d'un actif existant, mais dans la fourniture d'une nouvelle option de réserve décentralisée pour le système d'actifs global. C'est dans cette transformation de rôle que la manière dont le Bitcoin influence le marché des crypto-monnaies a également changé : il n'est plus seulement le moteur des tendances, mais devient l'ancre de stabilité de l'ensemble du système. Alors que cette transformation se poursuit et s'approfondit, l'existence même du Bitcoin pourrait être plus importante pour le marché des crypto-monnaies en 2026 et au-delà que ses performances de prix à court terme.

III. Stablecoins et RWA : Le marché des crypto-monnaies s'intègre pour la première fois véritablement à la structure financière réelle

Si le Bitcoin accomplit l'« auto-validation » du marché des crypto-monnaies au niveau des actifs, l'essor des stablecoins et des RWA (Real World Assets - Actifs du Monde Réel) marque la première intégration systémique du marché des crypto-monnaies dans la structure financière du monde réel. Contrairement à la croissance passée motivée par des récits, de l'effet de levier ou des incitations tokenisées, le cœur de ce changement ne réside pas dans l'expansion émotionnelle, mais dans le fait que des actifs réels, des flux de trésorerie réels et des besoins de règlement réels commencent à entrer de manière continue dans le système on-chain, poussant le marché des crypto-monnaies d'un système en boucle fermée relativement clos vers une structure ouverte couplée en profondeur avec la finance réelle.

Le rôle joué par les stablecoins va bien au-delà de « moyen d'échange » ou « d'outil de refuge ». Alors que leur taille ne cesse de s'étendre et que leurs scénarios d'utilisation continuent de déborder, les stablecoins sont de facto devenus une « projection on-chain » du système dollar global : avec des coûts de règlement plus bas, une plus grande programmabilité et une accessibilité transfrontalière, ils assument des fonctions telles que les paiements transfrontaliers, la compensation on-chain, la gestion des fonds et l'ajustement de la liquidité. En particulier dans les marchés émergents, les règlements du commerce extérieur et les flux de capitaux transfrontaliers à haute fréquence, les stablecoins ne remplacent pas le système financier existant, mais comblent ses lacunes structurelles en termes d'efficacité et d'accessibilité. Cette demande d'utilisation ne dépend pas du cycle haussier-baissier, mais est fortement corrélée au commerce mondial, aux flux de capitaux et à la modernisation des infrastructures financières, sa stabilité et son adhérence étant bien supérieures à la demande traditionnelle de trading crypto. Sur la base des stablecoins, l'émergence des RWA modifie davantage la logique de constitution des actifs du marché des crypto-monnaies. En cartographiant des actifs réels tels que les obligations d'État américaines, les instruments du marché monétaire, les comptes clients, les métaux précieux, etc., sous forme de jetons on-chain, les RWA introduisent en fait dans le marché des crypto-monnaies un élément manquant depuis longtemps – une source de revenus durable, liée à l'économie réelle. Cela signifie que le marché des crypto-monnaies n'a plus besoin de dépendre entièrement de la « hausse des prix » pour soutenir la valeur des actifs, mais peut construire un ancrage de valeur plus proche de la finance traditionnelle grâce aux intérêts, aux loyers ou aux flux de trésorerie opérationnels. Ce changement améliore non seulement la transparence de l'évaluation des actifs, mais amène également les capitaux on-chain à se reconfigurer autour du « risque-rendement » plutôt que d'un récit unique.

Un changement plus profond réside dans le fait que les stablecoins et les RWA remodelent la structure de division du travail financier sur le marché des crypto-monnaies. Les stablecoins fournissent la base sous-jacente de règlement et de liquidité, les RWA fournissent une exposition à des actifs réels qui peuvent être divisés, combinés et réutilisés, et les contrats intelligents sont responsables de l'exécution automatisée et du contrôle des risques. Dans ce cadre, le marché des crypto-monnaies n'est plus seulement un « marché fantôme » de la finance traditionnelle, mais commence à avoir la capacité de porter indépendamment des activités financières. La formation de cette capacité ne se fait pas du jour au lendemain, mais s'accumule de manière lente mais constante dans un processus d'amélioration progressive de la conformité, de la garde, de l'audit et des normes techniques. Par conséquent, les stablecoins et les RWA de 2026 ne devraient pas être simplement compris comme une « nouvelle piste » ou un « investissement thématique », mais devraient être considérés comme des nœuds clés de la modernisation structurelle du marché des crypto-monnaies. Ils offrent pour la première fois au système crypto la possibilité de coexister à long terme avec la finance réelle et de s'y infiltrer mutuellement, et font également que la logique de croissance du marché des crypto-monnaies passe progressivement d'une dynamique cyclique à une dynamique tirée par la demande, et d'un jeu fermé à une synergie ouverte. Dans ce processus, ce qui importe vraiment n'est pas la performance à court terme d'un projet individuel, mais le fait que le marché des crypto-monnaies est en train de former une nouvelle forme d'infrastructure financière, dont l'impact dépassera largement le niveau des prix et changera profondément le mode opératoire de la finance mondiale au cours de la prochaine décennie.

IV. Du récit à l'efficacité : La réévaluation collective de la couche applicative

Après avoir traversé plusieurs cycles de rotation des récits, la couche applicative du marché des crypto-monnaies atteint un point d'inflexion crucial : le système d'évaluation motivé uniquement par des visions grandioses, des labels technologiques ou un consensus émotionnel est en train de perdre systématiquement de son efficacité. Le reflux temporaire du DeFi, des NFT, du GameFi et même de certains récits liés à l'IA ne signifie pas que ces directions n'ont aucune valeur en soi, mais que la tolérance du marché pour la « prime d'imagination future » a considérablement diminué. La couche applicative autour de 2026 est en train de passer d'un système de prix centré sur l'histoire à une nouvelle logique de prix centrée sur l'efficacité, la durabilité et l'intensité d'utilisation réelle.

L'essence de cette transformation réside dans le changement de structure des participants au marché des crypto-monnaies. Alors que la part des capitaux institutionnels, des capitaux industriels et des capitaux de couverture augmente, le marché ne se contente plus de se demander « si une histoire suffisamment grande peut être racontée », mais s'intéresse davantage à « si un problème réel est vraiment résolu, s'il existe un avantage en termes de coût ou d'efficacité, s'il peut fonctionner durablement sans subventions ». Dans ce cadre d'examen, de nombreuses applications autrefois surévaluées commencent à être réévaluées, tandis qu'une minorité de protocoles présentant des avantages en termes d'efficacité, d'expérience et de structure de coût bénéficient d'un soutien capitalistique plus stable.

La manifestation centrale de la dynamique d'efficacité est que la couche applicative commence à rivaliser autour de la « production par unité de capital » et de la « contribution par unité d'utilisateur ». Qu'il s'agisse d'échanges décentralisés, de prêts, de paiements ou d'intergiciels de base, l'accent du marché se déplace des indicateurs bruts tels que la TVL (Valeur Totale Bloquée) ou le nombre d'utilisateurs enregistrés vers la profondeur des transactions, le taux de rétention, les revenus de frais et l'efficacité de rotation des capitaux. Cela signifie que les applications ne sont plus seulement une « décoration narrative » de l'écosystème des blockchains de base, mais deviennent des économies indépendantes nécessitant une autosuffisance, avec une logique commerciale claire. Pour les applications incapables de générer des flux de trésorerie positifs ou fortement dépendantes des subventions incitatives, le poids des « attentes futures » dans leur valorisation est rapidement compressé.

Parallèlement, le progrès technologique amplifie les différences d'efficacité et accélère la différenciation de la couche applicative. La maturation de l'abstraction de compte, de l'architecture modulaire, de la communication inter-chaînes et des Layer 2 haute performance rend l'expérience utilisateur et les coûts de développement des métriques quantifiables et comparables. Dans ce contexte, les coûts de migration des utilisateurs et des développeurs continuent de diminuer, les applications n'ont plus de « fossé naturel », et seuls les produits qui présentent des avantages significatifs en termes de performances, de coût ou d'expérience peuvent retenir le trafic et les capitaux. Cet environnement concurrentiel est naturellement défavorable aux projets qui « maintiennent leur prime grâce au récits », mais offre un espace de survie à long terme aux infrastructures et applications véritablement efficaces.

Plus important encore, la réévaluation de la couche applicative ne se produit pas de manière isolée, mais entre en résonance avec la transformation du rôle des stablecoins, des RWA et du Bitcoin. Lorsque la chaîne commence à porter plus d'activités économiques réelles, la valeur des applications ne provient plus du « jeu cyclique interne aux crypto », mais de leur capacité à prendre en charge efficacement les flux de capitaux réels et la demande réelle. Cela fait que les applications servant aux paiements, aux règlements, à la gestion d'actifs, à la couverture des risques et à la coordination des données remplacent progressivement les applications purement spéculatives pour devenir le cœur de l'attention du marché. Ce changement ne signifie pas que l'appétit pour le risque du marché disparaît complètement, mais que la manière dont la prime de risque est allouée a changé, passant de la diffusion narrative à la matérialisation de l'efficacité.

Par conséquent, la « réévaluation collective » de la couche applicative en 2026 n'est pas un simple changement de style à court terme, mais une réévaluation structurelle de la valeur. Elle marque le fait que le marché des crypto-monnaies se détache progressivement de sa forte dépendance à l'émotion et aux histoires, et adopte plutôt l'efficacité, la durabilité et le degré d'adaptation à la réalité comme critères d'évaluation centraux. Dans ce processus, la couche applicative ne sera plus la partie la plus volatile du cycle, mais pourrait devenir un pont clé connectant le marché des crypto-monnaies à l'économie réelle, sa valeur à long terme dépendant davantage de son intégration réelle dans le système opérationnel de l'économie numérique mondiale.

V. Conclusion : 2026 n'est pas le début d'un nouveau marché haussier, mais le début de la prochaine décennie

Si l'on essaie encore de comprendre le marché des crypto-monnaies de 2026 en se demandant « quand le prochain marché haussier arrivera », on se place soi-même dans un cadre d'analyse qui est en train de perdre de sa pertinence. La signification plus importante de 2026 ne réside pas dans le fait que les prix atteignent ou non de nouveaux sommets, mais dans le fait que le marché des crypto-monnaies a accompli une migration de sa cognition et de sa structure sous-jacentes : il commence à passer d'un marché périphérique hautement dépendant des récits cycliques, de la diffusion émotionnelle et des jeux de liquidité à un système d'infrastructure à long terme intégré au système financier réel, servant des besoins économiques réels et formant progressivement une logique opérationnelle institutionnalisée.

Ce changement se manifeste d'abord dans la modification des objectifs du marché. Au cours de la dernière décennie, la question centrale du marché des crypto-monnaies était « comment prouver sa propre légitimité », tandis qu'après 2026, cette question est en train d'être remplacée par « comment fonctionner plus efficacement, comment collaborer avec les systèmes réels, comment supporter des volumes plus importants de capitaux et d'utilisateurs ». Le Bitcoin n'est plus seulement un actif risqué à haute volatilité, mais commence à être intégré dans des cadres de réserve structurelle et de allocation macroéconomique ; les stablecoins évoluent d'un moyen d'échange vers une sortie clé pour le dollar numérique et la liquidité numérique ; les RWA permettent pour la première fois au système crypto de s'intégrer véritablement aux réseaux mondiaux de dette, de matières premières et de règlement. Ces changements n'apporteront pas à court terme une frénésie de prix intense, mais ils détermineront les frontières et le plafond du marché des crypto-monnaies pour la prochaine décennie.

Plus important encore, 2026 marque l'achèvement du « changement de paradigme », et non son début. De la compétition cyclique à la compétition structurelle, de la tarification narrative à la tarification de l'efficacité, de la boucle interne fermée des crypto à un couplage profond avec l'économie réelle, le marché des crypto-monnaies est en train de former un nouveau système d'évaluation de la valeur. Dans ce système, la question de savoir si un actif a une valeur de configuration à long terme, si un protocole peut générer durablement des flux de trésorerie, si une application améliore véritablement l'efficacité financière et collaborative, commence à devenir plus important que « si le récit est suffisamment sexy ». Cela signifie que les hausses futures seront plus différenciées, plus lentes et plus dépendantes du chemin parcouru, mais cela signifie également que la probabilité d'un effondrement systémique diminue.

D'un point de vue historique, ce qui détermine vraiment le destin d'une classe d'actifs n'a jamais été la hauteur d'un marché haussier particulier, mais sa réussite à accomplir la transformation de produit spéculatif à infrastructure. Le marché des crypto-monnaies de 2026 se trouve à un tel point d'inflexion crucial. Les prix continueront de fluctuer, les récits continueront de se succéder, mais la structure sous-jacente a changé : la crypto n'est plus seulement un « fantasme de remplacement » de la finance traditionnelle, mais en devient une extension, un complément, voire une partie de sa refonte. Cette transformation fait que le marché des crypto-monnaies de la prochaine décennie ressemblera davantage à une ligne principale qui s'étend lentement mais continuellement, plutôt qu'à des impulsions de tendances successives motivées par l'émotion.

Par conséquent, plutôt que de se demander si 2026 est le début d'un nouveau marché haussier, il faut admettre qu'il ressemble davantage à un « rite de passage » – le marché des crypto-monnaies a, pour la première fois, d'une manière plus proche du système financier réel, redéfini son propre rôle, ses frontières et sa mission. Les véritables opportunités n'appartiendront peut-être plus à ceux qui sont les plus doués pour suivre les cycles, mais à ceux qui peuvent comprendre les changements structurels, s'adapter à l'avance au nouveau paradigme et grandir à long terme avec ce système.