Auteur : Oluwapelumi Adejumo

Compilation : Saoirse, Foresight News

Titre original : La bataille des revenus des stablecoins bloque la régulation américaine des cryptomonnaies

Ce travail législatif, soutenu par le président et visant à établir des règles réglementaires plus complètes pour le marché américain des cryptomonnaies, approche de son échéance politique au niveau du Congrès. Dans le même temps, le secteur bancaire fait pression sur les législateurs et les régulateurs pour interdire aux entreprises de stablecoins d'offrir des rendements similaires aux intérêts sur les dépôts bancaires.

Cette bataille est devenue l'une des questions centrales non résolues de l'agenda crypto à Washington. Le point de discorde : les stablecoins, adossés au dollar, doivent-ils se concentrer sur les fonctions de paiement et de règlement, ou peuvent-ils ajouter des attributs de gestion de patrimoine entrant en concurrence avec les comptes bancaires et les fonds du marché monétaire ?

Le projet de loi sur la structure du marché du Sénat, intitulé « Loi CLARITY », est dans l'impasse en raison de l'effondrement des négociations autour desdits « revenus des stablecoins ».

Des acteurs du secteur et des lobbyistes indiquent que si le projet de loi veut avoir une chance réaliste d'être adopté avant le resserrement du calendrier de l'année électorale, la fenêtre d'action pratique se situera entre fin avril et début mai.

Le Service de recherche du Congrès aiguise le débat juridique

Le Service de recherche du Congrès (CRS) a délimité ce problème de manière plus étroite que le débat public.

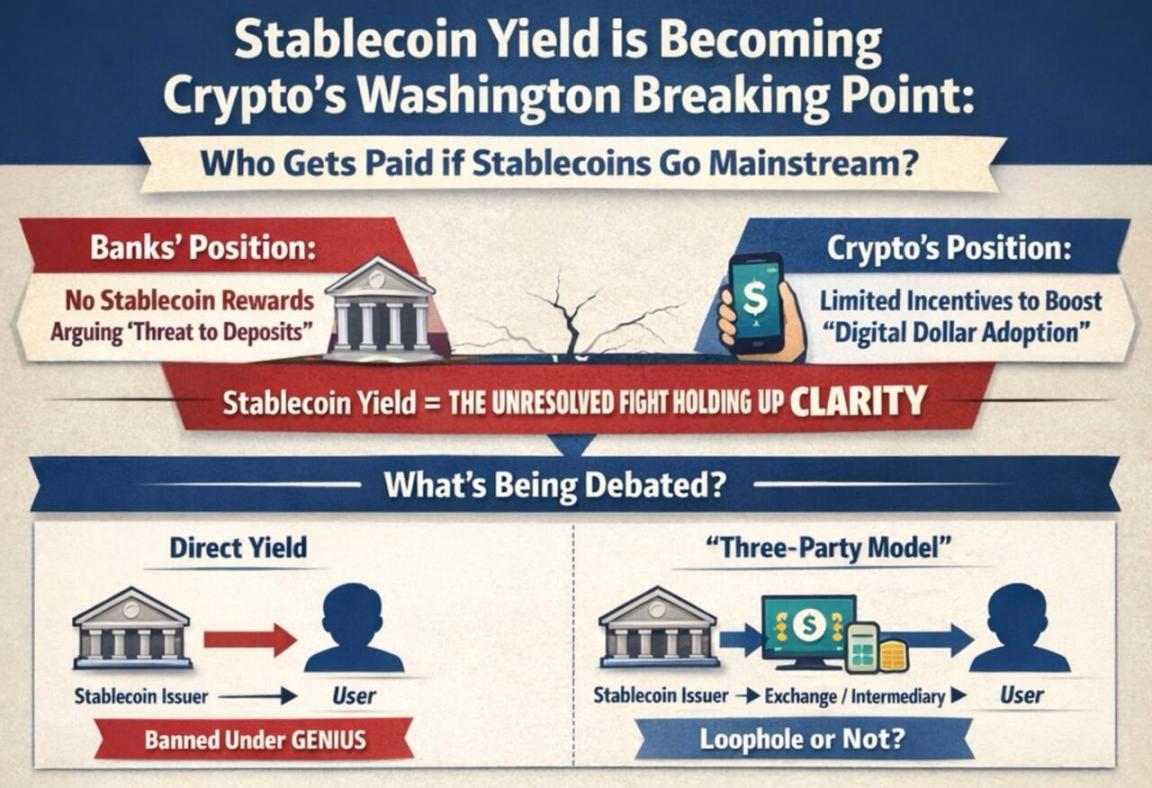

Dans un rapport du 6 mars, le CRS a noté que le projet de loi « GENIUS » interdit aux émetteurs de stablecoins de verser directement des revenus aux utilisateurs, mais concernant ce qu'il appelle le « modèle tripartite » — où un intermédiaire comme un exchange s'intercale entre l'émetteur et l'utilisateur final — le projet de loi n'en clarifie pas entièrement la légalité.

Le CRS a déclaré que le projet de loi ne définit pas explicitement le « détenteur », laissant ainsi un espace de controverse sur la question de savoir si les intermédiaires peuvent toujours transmettre des bénéfices économiques à leurs clients. Cette zone d'ombre est la raison centrale pour laquelle le secteur bancaire souhaite que le Congrès clarifie à nouveau ce point dans le projet de loi plus large sur la structure du marché.

Le secteur bancaire estime que même des incitations limitées aux revenus pourraient faire des stablecoins un concurrent puissant des dépôts bancaires, impactant particulièrement les banques régionales et communautaires.

Cependant, les entreprises crypto soutiennent que les mesures incitatives liées aux paiements, à l'utilisation des portefeuilles ou à l'activité du réseau peuvent aider le dollar numérique à rivaliser avec les canaux de paiement traditionnels et potentiellement améliorer sa position dans le paysage financier traditionnel.

Cette divergence reflète également des visions différentes de l'avenir et du positionnement des stablecoins.

L'infographie montre qu'à mesure que l'utilisation du dollar numérique s'étend, les banques et les entreprises crypto sont en profond désaccord sur la question de savoir à qui devraient revenir les revenus des stablecoins.

Si les législateurs considèrent principalement les stablecoins comme un outil de paiement, les arguments pour imposer des restrictions plus strictes sur les récompenses associées seront plus solides. Inversement, s'ils les considèrent comme faisant partie d'un changement majeur dans la façon dont la valeur circule sur les plateformes numériques, l'argument en faveur d'incitations limitées est plus défendable.

Les associations bancaires ont exhorté les législateurs à combiner ce qu'elles appellent des « lacunes réglementaires » avant que ces mécanismes de récompense ne se généralisent. Les banques affirment que permettre des récompenses sur les soldes oisifs inciterait les déposants à retirer leurs fonds des banques, affaiblissant ainsi la source de financement centrale des prêts aux particuliers et aux entreprises.

La Standard Chartered a estimé en janvier que d'ici fin 2028, les stablecoins pourraient drainer environ 5000 milliards de dollars de dépôts du système bancaire américain, les petites et moyennes banques subissant la plus grande pression.

L'infographie compare les préoccupations des banques et des cryptomonnaies concernant la législation sur les stablecoins, montrant la fuite des dépôts, l'impact sur les emprunteurs, les récompenses de remise en argent et le protectionnisme bancaire.

Le secteur bancaire tente également de démontrer aux législateurs que sa position est soutenue par le public. L'American Bankers Association a récemment publié les résultats d'un sondage :

-

Lorsqu'on mentionne que « permettre des revenus sur les stablecoins pourrait réduire les fonds disponibles pour les prêts bancaires, affectant les communautés et la croissance économique », les répondants soutiennent à 3 contre 1 une interdiction par le Congrès des revenus des stablecoins ;

-

À 6 contre 1, ils pensent que la législation sur les stablecoins devrait être prudente pour éviter de perturber le système financier existant, en particulier les banques communautaires.

Mais le secteur crypto rétorque que les banques cherchent simplement à protéger leur modèle de financement en limitant la concurrence du dollar numérique.

Des acteurs du secteur, dont Brian Armstrong, PDG de Coinbase, affirment qu'en vertu du projet de loi « GENIUS », les exigences de réserves pour les émetteurs de stablecoins sont plus strictes que pour les banques — les stablecoins émis doivent être intégralement couverts par des réserves en cash ou équivalents de cash.

Le volume des transactions augmente l'enjeu du jeu à Washington

L'ampleur du marché fait que ce débat sur les revenus ne peut plus être considéré comme un problème de niche.

Boston Consulting Group estime que le volume total des transactions en stablecoins l'année dernière était d'environ 62 000 milliards de dollars. Après exclusion des transactions robotisées et des transferts internes aux exchanges, la véritable activité économique n'était que d'environ 4,2 000 milliards de dollars.

L'énorme écart entre le volume apparent des transactions et l'utilité économique réelle explique également pourquoi le débat sur les « revenus » est devenu si crucial.

Si les stablecoins restent principalement un outil de transaction et de règlement pour la structure du marché, les législateurs peuvent plus facilement les cantonner à un rôle d'outil de paiement ; mais si les mécanismes de revenus en font un outil de stockage de cash largement utilisé dans les applications des utilisateurs, la pression sur les banques augmentera rapidement.

Pour cette raison, la Maison Blanche a tenté plus tôt cette année de promouvoir un compromis : permettre des revenus partiels dans quelques scénarios comme les paiements peer-to-peer, mais interdire les rendements sur les soldes oisifs. Les entreprises crypto ont accepté ce cadre, mais le secteur bancaire a refusé, conduisant à une impasse totale dans les négociations au Sénat.

Même si le Congrès n'agit pas, les régulateurs pourraient intervenir pour resserrer les modèles de revenus.

Le Bureau du contrôleur de la monnaie (OCC) a proposé dans une règle visant à mettre en œuvre le projet de loi « GENIUS » que si un émetteur de stablecoins fournit des fonds à une partie affiliée ou à un tiers, qui verse ensuite des revenus au détenteur du stablecoin, cela serait considéré comme un versement déguisé de revenus interdits.

Cela signifie que si le Congrès ne peut pas légiférer pour définir le ton, le pouvoir exécutif pourrait tracer lui-même les limites via des règles réglementaires.

Le temps presse pour le Congrès

Actuellement, la bataille se déroule sur deux fronts :

-

Le Congrès débat pour savoir s'il faut résoudre le problème par une loi ;

-

Les régulateurs définissent les limites du comportement des entreprises dans le cadre juridique existant.

Pour le projet de loi du Sénat, le temps lui-même est la plus grande pression.

Alex Thorn, responsable de la recherche chez Galaxy Digital, a écrit sur une plateforme sociale :

Si le projet de loi « CLARITY » ne passe pas en commission avant fin avril, sa probabilité d'adoption en 2026 sera extrêmement faible. Le projet de loi doit être soumis au vote de l'ensemble du Sénat début mai. Le temps législatif s'épuise, chaque jour qui passe réduit les chances de passage.

Il a également averti que même si le différend sur les revenus était résolu, une percée législative serait loin d'être assurée :

On pense actuellement que le différend sur les revenus des stablecoins bloque le projet de loi « CLARITY ». Mais même en cas de compromis sur la question des revenus, le projet de loi rencontrera probablement d'autres obstacles.

Ces obstacles pourraient inclure la régulation de la finance décentralisée (DeFi), les compétences des régulateurs, voire des questions éthiques.

Avant les élections de mi-mandat de novembre, la régulation des cryptos devrait devenir un champ de bataille politique plus important. Cela rend l'impasse actuelle plus urgente — tout retard du projet de loi le confrontera à un calendrier politique plus chargé et un environnement législatif plus difficile.

Les marchés prédictifs reflètent également un changement d'humeur. Début janvier, Polymarket donnait au projet de loi une probabilité de passage d'environ 80 % ; après des revers récents (y compris les déclarations d'Armstrong selon lesquelles la version actuelle n'est pas viable), la probabilité est tombée à près de 50 %.

Les données de Kalshi montrent que la probabilité que le projet de loi passe avant mai n'est que de 7 %, et de 65 % d'ici la fin de l'année.

L'échec du projet de loi donnerait plus de pouvoir de décision aux régulateurs et au marché

L'impact d'un échec va bien au-delà du débat sur les revenus. L'objectif central du projet de loi « CLARITY » est de déterminer si les jetons crypto sont des titres, des matières premières ou autre chose, fournissant ainsi un cadre juridique clair pour la surveillance du marché.

Si le projet de loi échoue, l'ensemble du secteur dépendra davantage des orientations réglementaires, des règles temporaires et des changements politiques futurs.

C'est aussi l'une des raisons pour lesquelles le marché suit de si près le sort du projet de loi. Matt Hougan, directeur des investissements chez Bitwise, a déclaré plus tôt cette année que le projet de loi « CLARITY » ancrerait dans la loi l'environnement réglementaire actuellement favorable aux cryptos ; sinon, une future administration pourrait inverser les politiques actuelles.

Il a écrit que si le projet de loi échouait, le secteur crypto entrerait dans une période où il devrait « faire ses preuves », nécessitant trois ans pour se rendre indispensable au grand public et à la finance traditionnelle.

Dans cette logique, la future croissance du secteur dépendra moins des anticipations d'une « adoption législative », et davantage de la capacité des produits comme les stablecoins et la tokenisation d'actifs à réellement atteindre une adoption massive.

Cela place le marché devant deux trajectoires radicalement différentes :

-

Adoption du projet de loi → Les investisseurs anticipent la croissance des stablecoins et de la tokenisation ;

-

Échec du projet de loi → La future croissance dépend davantage de l'adoption réelle, tout en faisant face à l'incertitude d'un changement de cap politique à Washington.

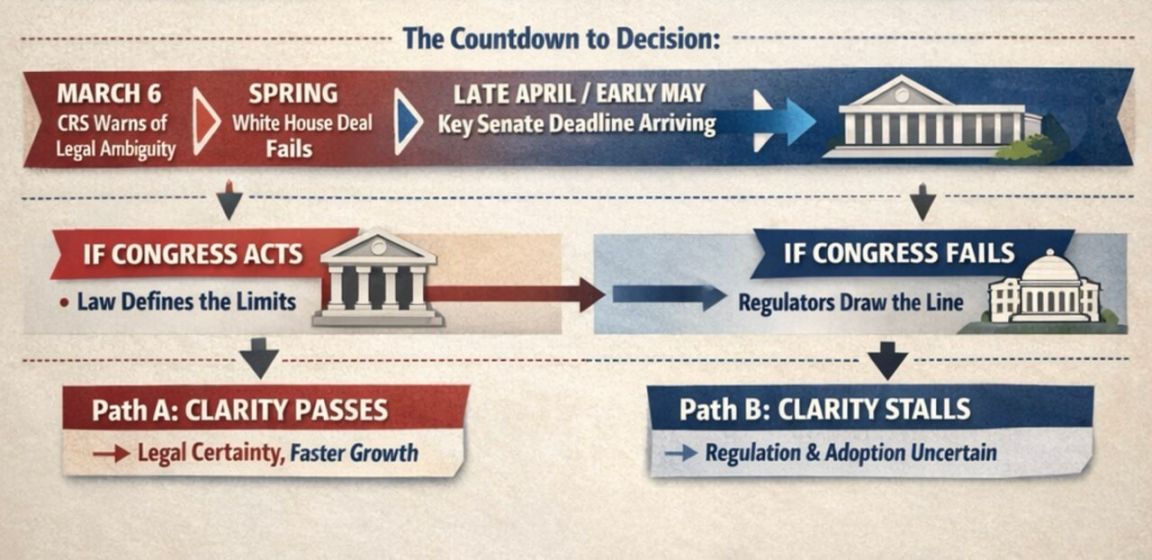

Le diagramme de flux montre le compte à rebours des décisions du Sénat sur les stablecoins, les dates limites du 6 mars et de fin avril/début mai menant à deux chemins : si le Congrès agit, cela apportera de la clarté réglementaire et une croissance plus rapide ; si le Congrès échoue à agir, l'incertitude prévaudra.

À ce stade, la prochaine décision appartient à Washington. Si les sénateurs peuvent relancer ce projet de loi sur la structure du marché ce printemps, les législateurs pourront encore définir eux-mêmes dans quelle mesure les stablecoins peuvent transmettre de la valeur aux utilisateurs, et quelle partie du cadre réglementaire crypto peut être inscrite dans la loi. Sinon, les régulateurs sont clairement prêts à tracer eux-mêmes au moins une partie des règles.

Quel que soit le résultat, ce débat a depuis longtemps dépassé la question de savoir « si les stablecoins appartiennent au système financier », pour s'enfoncer dans : comment les stablecoins fonctionneront au sein du système, et qui pourra de leur développement.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush