Par Su Yang

Édité par Xu Qingyang

Bloomberg a rapporté, citant des sources informées, que la start-up d'IA Anthropic mène des pourparlers précoces avec des investisseurs dans le but de lever au moins 30 milliards de dollars de nouveaux capitaux, pour une valorisation supérieure à 900 milliards de dollars.

Selon les sources, ce tour de table devrait être finalisé au plus tard fin mai 2026, bien que l'accord ne soit pas encore finalisé et qu'aucune feuille de termes n'ait été signée.

Si la levée de fonds réussit, Anthropic ne laissera pas seulement OpenAI (évalué à 852 milliards de dollars en mars) derrière elle, mais défiera également la capitalisation boursière de géants technologiques comme Apple et Microsoft. Il est à noter que les investisseurs précoces ayant soutenu cette entreprise ont largement choisi de ne pas participer à ce tour.

Dario Amodei, PDG d'Anthropic. Cette image a été générée par IA

01 Revenus annuels de 30 milliards de dollars et marge brute de 40%

Pourquoi une entreprise peut-elle voir sa valorisation multipliée par 15 en 14 mois ? La réponse semble évidente : la vitesse de croissance.

Selon les données rendues publiques, les revenus annualisés d'Anthropic sont passés de 1 milliard de dollars en décembre 2024 à 30 milliards de dollars fin mars 2026 . Cela signifie que, sur plusieurs années consécutives, elle a maintenu un taux de croissance supérieur à 10 fois.

Cette courbe de croissance ne trouve probablement aucun précédent dans l'histoire du logiciel d'entreprise.

Huit des dix premières entreprises du classement Fortune Global 500 sont déjà clientes d'Anthropic. Plus de 1 000 comptes d'entreprise dépensent chaque année plus de 1 million de dollars sur Claude. Son produit de codage pour développeurs, Claude Code, lancé en mai 2025, a atteint des revenus annualisés de 2,5 milliards de dollars en février 2026, et ses abonnements professionnels ont quadruplé en six semaines début d'année.

Sur la base d'une valorisation de 900 milliards de dollars et de revenus annualisés de 30 milliards de dollars, le ratio cours/ventes est d'environ 30x . Ce multiple semble extrême, mais ses partisans, en calculant, parient sur l'avenir. Ils estiment qu'une entreprise en croissance multipliée par 10 ne peut être évaluée de manière conventionnelle. Sa logique de prix suppose qu'elle pourra maintenir un taux de croissance composé similaire jusqu'en 2028, date à laquelle la valorisation actuelle semblera raisonnable.

Concernant les revenus d'Anthropic, son concurrent OpenAI a exprimé ses doutes, affirmant qu'Anthropic utilise une comptabilité sur la base du chiffre d'affaires brut pour déclarer ses 30 milliards de dollars de revenus annualisés. C'est-à-dire que lorsqu'un client utilise ses modèles via Amazon Web Services, Google Cloud ou d'autres plateformes, elle comptabilise toute la consommation finale en tant que revenu, puis comptabilise les frais payés à la plateforme cloud comme dépense.

OpenAI estime qu'après déduction de ces frais d'intermédiation, les revenus annuels réels d'Anthropic sont plus proches de 22 milliards de dollars . Cet écart de 8 milliards de dollars relève d'un pur choix méthodologique, mais lors d'une introduction en bourse, il sera un point d'examen clé pour les marchés et les régulateurs.

Plus digne d'intérêt que la méthode de comptabilisation des revenus est celle des coûts.

Des documents indiquent qu'Anthropic prévoit de dépenser environ 19 milliards de dollars en 2026 pour l'entraînement et l'inférence informatique, un chiffre presque équivalent à son chiffre d'affaires annuel total. Pire encore, en raison de coûts d'inférence dépassant les prévisions de 23%, la marge brute de son activité a été comprimée à environ 40% , un niveau bien inférieur à celui de la plupart des entreprises de logiciels d'entreprise matures.

Anthropic n'est pas encore rentable et ne devrait atteindre la rentabilité qu'en 2028. Pour une entreprise dont la valorisation frôle le billion de dollars, cette combinaison d'indicateurs financiers est, il est vrai, inhabituelle.

02 Course aux armements en puissance de calcul tirée par la valorisation

Pourquoi Anthropic a-t-elle besoin de lever autant d'argent ?

Officiellement pour le développement et l'expansion, mais en substance, ces 30 milliards de dollars de financement serviront en grande partie à payer l'infrastructure de calcul qu'elle s'est déjà engagée à construire mais qui n'est pas encore en place . Cela ressemble à un modèle complètement différent de celui de la finance technologique traditionnelle.

Autrefois, les start-ups levaient des fonds pour perfectionner leur produit, étendre leur marché, puis faire correspondre la valorisation par la croissance. Mais à l'ère de l'IA, les start-ups doivent d'abord lever des fonds à des valorisations extrêmement élevées, utiliser cet argent pour verrouiller des capacités de calcul massives pour l'avenir, puis espérer que cette puissance de calcul permettra aux capacités des modèles de faire un bond en avant, générant ainsi une croissance des revenus qui justifiera enfin la valorisation élevée.

C'est comme la question de savoir qui est venu en premier, la poule ou l'œuf.

Aujourd'hui, la valorisation tire les engagements en puissance de calcul, et ces engagements nécessitent à leur tour une valorisation encore plus élevée au tour suivant pour être financés. Cette boucle est constamment accélérée. Anthropic en est l'incarnation la plus extrême.

Une fois cette boucle enclenchée, il est difficile de l'arrêter. Elle peut propulser une entreprise vers les sommets comme la précipiter dans les abîmes en un instant.

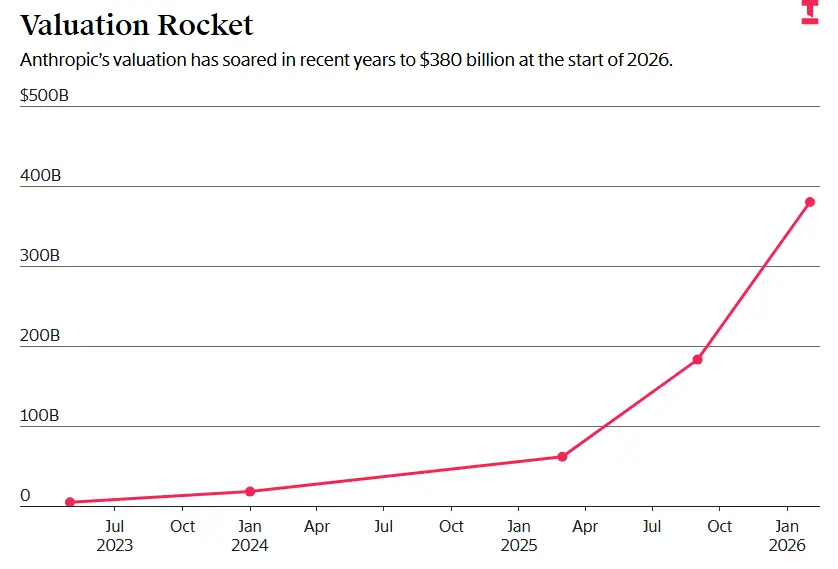

Début 2026, la valorisation d'Anthropic s'envole à 380 milliards de dollars

Quelques jours seulement après la finalisation du précédent tour de financement de 30 milliards de dollars d'Anthropic, son PDG Dario Amodei a déclaré au magazine Fortune que si les progrès de l'intelligence artificielle étaient retardés de 12 mois, Anthropic ferait faillite.

Pour une entreprise valorisée à 900 milliards de dollars, la distance entre un « succès extraordinaire » et une « faillite opérationnelle » peut ne représenter que quelques trimestres médiocres.

Ce fragile équilibre est probablement la raison pour laquelle les investisseurs précoces, sensibles, ont largement évité de participer à ce tour.

03 Les premiers investisseurs adoptent une attitude attentiste collective

Selon Forbes, certains des premiers soutiens d'Anthropic – ceux qui sont entrés en 2023 à une valorisation de 4,1 milliards de dollars ou en mars 2025 à une valorisation de 61,5 milliards de dollars – ont quasiment tous manifesté leur réticence à participer à ce tour.

La raison est simple : les banquiers estiment en privé que si Anthropic entre en bourse au plus tôt en octobre 2026, sa valorisation sur le marché public pourrait se situer entre 400 et 500 milliards de dollars. Cela signifie que si quelqu'un entre au capital au dernier tour privé à une valorisation de 900 milliards de dollars, cette investissement, en théorie, affichera une perte sur le papier avant même que les actions ne soient levées (lock-up) et ne puissent être échangées.

Cette inversion où la valorisation en phase finale privée dépasse largement la valorisation attendue lors de l'IPO est très rare dans l'histoire du financement technologique.

Cela ressemble à un signal, indiquant soit que cette entreprise est sérieusement surévaluée sur le marché privé, soit que le marché public lui donnera un prix radicalement différent. Quelle que soit la possibilité, elle est pleine d'incertitudes.

Et l'événement décisif à venir est l'IPO elle-même.

Nous avons précédemment mentionné le personnage clé derrière l'IPO et le financement d'Anthropic – le pilote financier de l'entreprise, Krishna Rao.

The Information a rapporté qu'à l'époque, la dépendance d'Anthropic en matière de puissance de calcul reposait essentiellement sur Google. Rao a jugé cela dangereux. Il a poussé en interne et auprès des investisseurs une nouvelle stratégie : la diversification des fournisseurs de puissance de calcul.

Selon The Information citant des sources informées, Rao a eu des discussions approfondies sur cette stratégie avec l'investisseur Byron Deeter de Bessemer Venture Partners. Deeter a ensuite déclaré que c'est Rao qui a fait prendre conscience à l'entreprise que pour se développer plus rapidement, il fallait plusieurs partenaires.

Rétrospectivement, Anthropic a agi plus vite qu'OpenAI. Elle a déjà signé des accords approfondis avec les trois géants du cloud computing : Amazon, Google et Microsoft. Au niveau des puces, elle a également intégré les GPU de Nvidia, les TPU développés par Google et les puces d'Amazon, formant ainsi un réseau d'approvisionnement diversifié.

Mais signer des accords ne suffit pas, l'essentiel est de s'assurer que les fournisseurs livrent réellement les ressources de calcul. Rao a orchestré deux gros contrats fin 2025 : l'un pour dépenser 30 milliards de dollars pour utiliser les serveurs cloud de Microsoft exécutant des puces Nvidia ; l'autre pour réserver jusqu'à 1 million de TPU de Google.

Début avril 2026, Anthropic est allée plus loin, en concluant un nouvel accord avec Broadcom et Google, verrouillant des capacités d'alimentation électrique pour plusieurs centres de données à l'échelle du gigawatt. Ces actions ne consistent plus simplement à « acheter » de la puissance de calcul, mais à « réserver » massivement l'infrastructure future.

Depuis son arrivée, Rao a aidé l'entreprise à finaliser plusieurs tours de financement totalisant 60 milliards de dollars. En janvier de cette année, la valorisation de l'entreprise avait atteint 380 milliards de dollars.

On peut dire que grâce à l'impulsion forte de Rao, l'infrastructure de calcul et les munitions financières d'Anthropic ont atteint une échelle sans précédent.

04 Y a-t-il une bulle ? Réponse dans six mois

Si le tour de financement actuel se concrétise comme prévu, Anthropic prévoit de demander une introduction en bourse entre octobre 2026 et le premier semestre 2027 . Goldman Sachs, JPMorgan Chase et Morgan Stanley discutent apparemment de cette question.

À ce moment-là, le centre d'attention du marché ne sera plus de savoir « si Anthropic peut continuer à croître », mais deviendra un référendum sur toute la logique d'évaluation du secteur de l'IA : au cours des trois dernières années, la méthode de tarification de l'IA sur les marchés privés était-elle correcte ou non ?

Engagements de dépenses en capital pour les très grandes entreprises, contrats de réservation de puissance de calcul sur plusieurs années, marge brute de 40%, débat sur la méthode des revenus bruts vs revenus nets, et cette boucle d'accélération « valorisation-puissance de calcul-nouvelle valorisation » – tous ces problèmes complexes qui peuvent être traités de manière floue sur le marché privé seront placés sous le microscope du marché public lors de l'IPO.

Si le marché public est prêt à accorder à Anthropic une valorisation de 1 000 milliards de dollars ou plus, alors le prix d'entrée à 900 milliards de dollars semblera avoir été un placement anticipé généreux. Mais si le marché ne lui donne que 500 milliards de dollars, la situation des derniers investisseurs privés deviendra très inconfortable.

La troisième possibilité, peut-être plus profonde, est que l'IPO d'Anthropic servira de point de données clé pour valider ou invalider l'hypothèse structurelle de toute la finance de l'IA.

Vous vous souvenez sûrement du prototype de protagoniste de *The Big Short*, Michael Burry, qui a récemment de nouveau dénoncé la « bulle » des « actions technologiques » et « des semi-conducteurs » dans sa newsletter payante. Si l'hypothèse de la finance de l'IA est invalidée au moment de l'entrée en bourse d'Anthropic, ce sera le moment où la bulle éclatera.

Ainsi, que ce soit pour Anthropic elle-même ou pour l'ensemble du secteur de l'IA habitué à une valorisation en flèche au cours des trois dernières années, les tests de résistance ne font que commencer et seront bientôt évalués de manière la plus réelle et impitoyable par une simple courbe d'évolution des actions.

Jin Lu, rédacteur invité, a également contribué à cet article