CoinW Research

Titre original : Escalade du conflit américano-iranien : Comment les marchés prédictifs ont évalué le risque de guerre avant le pétrole ?

Résumé

Cet article prend l'escalade du conflit américano-iranien comme point de départ pour analyser comment un événement géopolitique se transforme rapidement en une variable de risque globale dans le système financier contemporain. L'événement s'étant produit un week-end, les marchés financiers traditionnels étaient fermés, mais les marchés on-chain (en chaîne) fonctionnaient toujours. Les actifs cryptographiques et les contrats de matières premières on-chain ont été les premiers à connaître des fluctuations importantes, réalisant la première expression du risque ; les marchés prédictifs ont quant à eux directement probabilisé la guerre et les changements politiques, réalisant une évaluation en temps réel de la trajectoire de l'événement. À l'ouverture des marchés traditionnels lundi, l'énergie, le dollar, les obligations américaines et les actifs risqués ont procédé à une confirmation systémique, la prime de risque se propageant progressivement le long de la chaîne macroéconomique. L'article souligne que dans l'environnement des marchés numériques fonctionnant 24h/24 et 7j/7, le risque n'attend plus la sonnerie d'ouverture pour être évalué. La géopolitique est en train d'être financiarisée en temps réel ; le marché ne se contente pas de réagir passivement aux événements, mais participe au processus même d'évaluation du risque pendant le déroulement des événements.

1. Escalade du conflit : Comment un événement géopolitique devient une variable de risque globale

Récemment, les tensions entre les États-Unis et l'Iran se sont brusquement intensifiées. De nombreux médias ont rapporté que le guide suprême iranien, l'Ayatollah Ali Khamenei, était décédé dans une frappe aérienne, provoquant une détérioration rapide de la situation régionale. Les actions militaires et les déclarations fermes se sont combinées, faisant rapidement évoluer la situation d'une friction régionale à un point focal d'attention mondiale.

Par la suite, les Gardiens de la Révolution islamique iranienne ont annoncé des restrictions sur le passage des navires par le détroit d'Ormuz. En tant que l'un des voies de transport d'énergie les plus importantes au monde, ce point de passage clé, qui transporte depuis longtemps environ un cinquième du pétrole brut et du gaz naturel liquide mondial, a été confronté à un risque de restriction sévère, plusieurs compagnies maritime suspendant le passage ou optant pour des détours.

L'impact du conflit ne se limite plus au niveau militaire. Le Moyen-Orient est une région centrale pour l'approvisionnement énergétique mondial, et toute perturbation du détroit d'Ormuz peut directement augmenter la prime de risque énergétique, qui se propage rapidement aux marchés mondiaux via les prix du pétrole, les anticipations inflationnistes et les flux de capitaux.

Ainsi, ce conflit est devenu une variable de risque globale d'importance systémique. Il n'affecte pas seulement l'équilibre sécuritaire régional, mais aussi l'équilibre offre-demande d'énergie, l'environnement de liquidité du dollar et le système de valorisation des actifs risqués.

Lorsque la guerre devient un risque systémique, où le risque est-il d'abord tradé ? Dans une structure où les marchés traditionnels fonctionnent par tranches horaires et les marchés on-chain fonctionnent en continu, la séquence temporelle de la découverte des prix est en train de changer.

2. Fenêtre temporelle du week-end : Les marchés on-chain réalisent la première découverte de prix

Il est important de noter que cette escalade du conflit s'est produite un week-end. Au moment où la nouvelle est sortie, la plupart des marchés financiers traditionnels mondiaux étaient fermés : l'or physique avait suspendu sa cotation, les contrats à terme sur le pétrole brut avaient cessé de trader, les marchés boursiers étaient en congé. Le risque était apparu, mais le système traditionnel ne pouvait pas en déterminer le prix instantanément. Cependant, les marchés on-chain fonctionnaient toujours, et la perception du risque s'est déplacée vers une place de marché toujours ouverte.

Les actifs cryptographiques fluctuent en premier de manière intense

Après l'apparition de la nouvelle du conflit, le prix du Bitcoin a brièvement approché les 63 000 dollars, avant de rebondir vers 66 000 dollars, réalisant des oscillations notables en peu de temps. Cette volatilité n'était pas un simple achat de refuge ou une vente de panique, mais plutôt une concentration des paris sur les anticipations de risque en l'absence d'ancres traditionnelles comme l'or ou le pétrole. Lorsque d'autres actifs ne peuvent pas être tradés, le marché cryptographique devient l'une des sorties pour l'expression du risque.

Contrats sur matières premières on-chain : La prime de risque se forme instantanément

Pendant le week-end, de nombreux médias ont rapporté que sur la plateforme Hyperliquid, les contrats perpétuels liés au pétrole brut, à l'or et à l'argent avaient enregistré des hausses significatives : le contrat perpétuel sur le pétrole brut a augmenté d'environ 5 %, pour atteindre environ 70,6 dollars le baril ; le contrat perpétuel sur l'or a augmenté d'environ 1,3 %, pour atteindre environ 5 323 dollars l'once ; le contrat perpétuel sur l'argent a augmenté d'environ 2 %, pour atteindre environ 94,9 dollars l'once. Les volumes ont également augmenté. Le volume d'échanges sur 24 heures des contrats sur l'argent a dépassé 227 millions de dollars, celui sur l'or environ 173 millions de dollars, montrant une réelle participation des capitaux. Il s'agissait de prix formés en temps réel sur les marchés on-chain 24h/24 et 7j/7, reflétant le jugement instantané des participants au marché sur le risque d'approvisionnement et la prime géopolitique pendant la fermeture des marchés traditionnels.

Ouverture lundi : Les marchés traditionnels "rattrapent"

Lorsque les marchés traditionnels ont rouvert, les prix se sont rapidement ajustés dans la direction prise on-chain pendant le week-end. Le prix international du pétrole a ouvert en hausse lundi, le Brent atteignant brièvement 82,37 dollars le baril, le WTI bondissant au-dessus de 75 dollars ; l'or physique a dépassé les 5 300 dollars l'once ; les contrats à terme sur les principaux indices boursiers mondiaux se sont généralement affaiblis, les actifs risqués étant sous pression. La séquence temporelle des prix était claire : le risque apparaît le week-end ; les marchés on-chain fluctuent en premier ; lundi, les marchés traditionnels réalisent une confirmation et une diffusion à plus grande échelle.

Pendant la fenêtre temporelle de fermeture des marchés traditionnels, les marchés on-chain ont assumé la fonction de la première vague d'expression du risque. Cet écart temporel structurel modifie le rythme d'évaluation des événements de risque globaux.

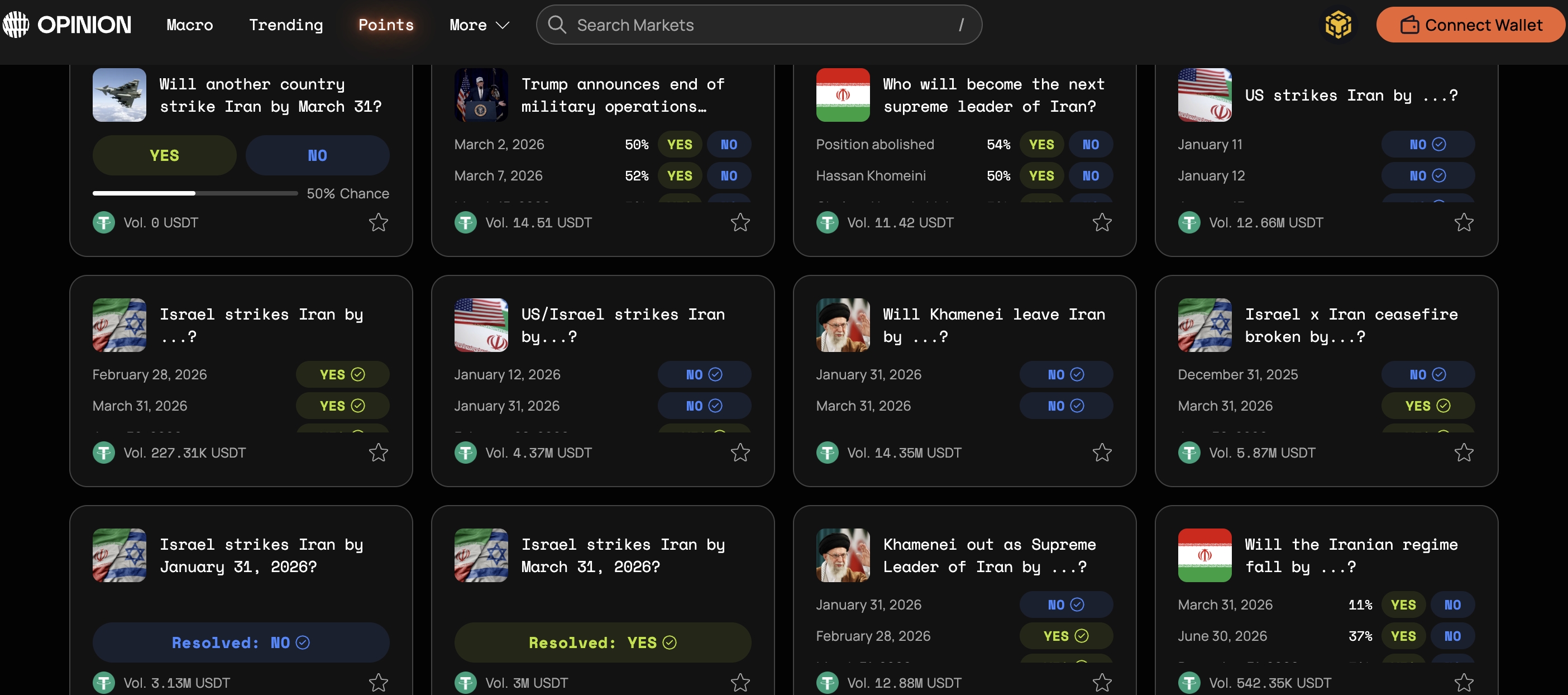

3. Marchés prédictifs : La guerre probabilisée en temps réel pour la première fois

Polymarket : Une évaluation explosive des nœuds du conflit

Lors de cet événement, le volume des transactions sur les contrats liés à l'escalade du conflit sur la plateforme de prédiction on-chain Polymarket a considérablement augmenté.

La série de contrats "Les États-Unis ou Israël frapperont-ils l'Iran avant telle date ?" a généré un volume d'échanges cumulé de plus de 5 millions de dollars, le volume du jour même de la frappe aérienne atteignant environ 9 000 dollars, devenant l'un des plus grands marchés géopolitiques de l'histoire de la plateforme.

Après la confirmation de la nouvelle du décès du leader, le contrat lié à "Khamenei quittera-t-il ses fonctions de guide suprême de l'Iran avant le 31 mars ?" a été rapidement soldé, avec un volume d'échanges d'environ 5 700 000 dollars. La probabilité implicite de contrats sur des tendances politiques à plus long terme comme "Le régime iranien s'effondrera-t-il avant le 30 juin ?" a brièvement approché les 50 %, le marché ayant commencé à évaluer un risque institutionnel plus profond. Ces données indiquent que les paris n'étaient pas des actions dispersées, mais formaient une participation financière concentrée et intense.

Source : https://polymarket.com/event/khamenei-out-as-supreme-leader-of-iran-by-march-31

Opinion : Évaluation multidimensionnelle de la trajectoire du conflit et du risque institutionnel

Sur Opinion, les contrats liés au conflit américano-iranien ont également montré une activité élevée. Un type de marché définit précisément le déclenchement militaire. Par exemple, "Les États-Unis frapperont-ils l'Iran avant telle date ?", stipulant que le résultat est Oui uniquement si l'armée américaine frappe effectivement le territoire iranien ou une ambassade officielle avec un drone, un missile ou une frappe aérienne, les armes interceptées ou autres actions militaires n'étant pas comptabilisées. Le volume d'échanges de ce contrat a dépassé 12,6 millions de dollars, montrant l'attention élevée du marché pour des conditions de déclenchement militaire spécifiques.

Source : https://app.opinion.trade/search?q=Iran

Un autre type de marché s'est tourné vers le risque au niveau institutionnel. "Khamenei out as Supreme Leader of Iran by ...?" évalue si le guide suprême iranien Ali Khamenei perd le pouvoir dans une fenêtre temporelle spécifique. Les règles incluent la démission, la détention, la perte de poste ou l'incapacité d'exercer ses fonctions comme critères de règlement, et s'appuient sur un consensus médiatique crédible comme base de règlement, avec un volume d'échanges d'environ 12,9 millions de dollars. De plus, des marchés tels que "Le régime iranien s'effondrera-t-il avant la date XX ?", "La trêve entre Israël et l'Iran sera-t-elle rompue avant la date XX ?" expriment respectivement de manière probabiliste la stabilité du régime et la durabilité de la trêve.

Bien que le nombre de contrats concernés et le volume global des transactions restent inférieurs à ceux de Polymarket, Opinion présente une structure de stratification plus claire : les actions militaires, l'état de la trêve, le départ des leaders et l'orientation du régime sont décomposés en plusieurs variables indépendantes, évaluées en parallèle. La guerre n'est donc plus seulement une question ponctuelle de "si cela se produit", mais devient un chemin de risque qui peut être segmenté, quantifié et continuellement corrigé. Le marché prédictif devient ici un outil de mesure en temps réel du risque souverain et de la stabilité institutionnelle.

La courbe de probabilité comme "thermomètre du risque"

Contrairement au pétrole brut ou à l'or, les marchés prédictifs n'expriment pas le risque indirectement via un actif, mais évaluent directement de manière probabiliste "si l'événement se produira". Lorsque la probabilité d'escalade du conflit augmente, les cotes bondissent ; lorsque la situation s'apaise, la probabilité diminue. La courbe des cotes elle-même devient une mesure instantanée de la perception du risque. Certaines analyses ont indiqué que quelques heures avant la diffusion massive de la nouvelle de la frappe aérienne, un petit nombre de nouveaux portefeuilles ont acheté de manière concentrée des contrats liés, et ont réalisé un profit après la confirmation de l'événement. Ce phénomène a suscité des discussions sur une éventuelle anticipation de l'information sur le marché, rendant également la sensibilité temporelle des marchés prédictifs particulièrement marquée.

Les marchés traditionnels reflètent généralement les résultats par une hausse du prix du pétrole ou une baisse des marchés actions ; les marchés prédictifs tradent directement "escalade ou non", "diffusion ou non". Les premiers évaluent l'impact, les seconds évaluent le chemin. Lorsque les marchés traditionnels ne sont pas encore ouverts, le risque est déjà quantifié et parié on-chain.

4. Confirmation à l'ouverture des actifs traditionnels : Comment la prime de risque se transmet-elle ?

Lorsque les marchés on-chain fluctuent en premier, la véritable interconnexion entre actifs se produit après la réouverture des marchés traditionnels.

Énergie : Première étape de la prime de risque

L'énergie reste la première étape de la prime de risque. Le détroit d'Ormuz assure environ 20 % du transport mondial de pétrole brut. Dès que le marché craint une possible interruption de l'approvisionnement, le prix du pétrole intègre par anticipation une prime de risque. L'escalade du conflit pousse le prix du pétrole à la hausse, ce qui stimule les anticipations inflationnistes et affecte la politique des taux d'intérêt et la structure des coûts des entreprises.

Dollar et obligations américaines : Tiraillement entre sécurité et inflation

Lorsque l'incertitude augmente, les capitaux se dirigent généralement vers les actifs les plus liquides, dont le dollar et les obligations américaines bénéficient à court terme. Le dollar se renforce, les rendements des obligations américaines reculent temporairement, reflétant une demande accrue de refuge. Mais si le conflit persiste et pousse les anticipations inflationnistes à la hausse, les rendements des obligations américaines pourraient être tiraillés entre les achats de refuge et la pression inflationniste.

Positionnement des actifs risqués et du Bitcoin

L'or assume la fonction traditionnelle de valeur refuge, le pétrole reflète la prime de risque, les obligations américaines offrent un coussin de sécurité de liquidité. La performance du Bitcoin, quant à elle, se rapproche plus d'un actif risqué à haute élasticité. Au début du conflit, il n'a pas augmenté unilatéralement, mais a connu des fluctuations intenses, montrant sa haute sensibilité à la liquidité et à l'appétit pour le risque. Par conséquent, dans la phase initiale d'incertitude extrême, le Bitcoin ressemble plus à un actif risqué à bêta élevé qu'à un pur outil de refuge.

Dans l'ensemble, les marchés on-chain expriment le risque en premier, les marchés prédictifs le probabilisent, et les actifs traditionnels procèdent à une confirmation systémique après l'ouverture. La prime de risque se propage couche par couche le long de l'énergie, des taux d'intérêt et de la valorisation des actifs, formant finalement une réaction en chaîne des marchés mondiaux.

5. Changement structurel : Le mécanisme d'évaluation du risque est-il en train de migrer ?

La signification de cet événement réside peut-être moins dans le conflit lui-même que dans la manière dont le risque a été évalué.

La géopolitique est financiarisée en temps réel

Autrefois, la géopolitique restait davantage au niveau des nouvelles et de la diplomatie ; aujourd'hui, elle est financiarisée en temps réel. La guerre s'intensifie-t-elle, les sanctions sont-elles appliquées, comment évoluent les résultats électoraux, tout cela peut être parié, couvert, probabilisé sur le marché. Le risque n'est plus seulement interprété après coup, il est tradé pendant son déroulement.

Les marchés on-chain deviennent un tampon de risque 24h/24 et 7j/7

Les marchés on-chain commencent à assumer une nouvelle fonction. Les marchés traditionnels ont des fermetures le week-end, des jours fériés. Lorsqu'un événement majeur se produit précisément pendant cette période creuse, les prix ne peuvent pas refléter instantanément le sentiment. Mais les marchés on-chain fonctionnent 24h/24 et 7j/7, ils deviennent le tampon de la première vague de libération des sentiments. Les prix et les probabilités y fluctuent d'abord, et attendent l'ouverture des marchés traditionnels pour procéder à une confirmation et une diffusion à plus grande échelle.

Le droit de découverte des prix migre marginalement

Cette différence de structure temporelle entraîne un changement plus profond : la migration marginale du droit de découverte des prix. Si les contrats on-chain fluctuent en premier, si la courbe des cotes des marchés prédictifs change avant le prix du pétrole et les indices boursiers, les investisseurs institutionnels commenceront-ils à surveiller ces données ? Les modèles macroéconomiques intégreront-ils la volatilité on-chain comme variable de référence ? Les médias et les traders considéreront-ils la probabilité des marchés prédictifs comme un signal d'alerte précoce du risque ?

Ces questions n'ont pas encore de réponse définitive, mais la direction est visible. La "première expression" du risque est en train de passer de la sonnerie d'ouverture des bourses traditionnelles aux marchés numériques fonctionnant en continu. Lorsque la guerre peut être tradée en temps réel, le marché ne se contente plus de réagir passivement au résultat des événements, mais participe au processus même d'évaluation du risque.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush