Auteur original : Ryan Yoon, Tiger Research

Compilation originale : Saoirse, Foresight News

99 % des projets Web3 ne génèrent aucun revenu en espèces, pourtant de nombreuses entreprises continuent de dépenser des sommes considérables chaque mois en marketing et en événements. Cet article explore les règles de survie de ces projets et la vérité derrière ces « dépenses frénétiques ».

Points clés

- 99 % des projets Web3 manquent de flux de trésorerie ; leurs dépenses dépendent des jetons et de financements externes, et non des ventes de produits.

- Une mise sur le marché prématurée (émission de jetons) entraîne une augmentation des dépenses marketing, ce qui affaiblit la compétitivité du produit principal.

- Le ratio cours/bénéfice (P/E) raisonnable des 1 % de projets leaders prouve le manque de soutien de la valeur réelle des autres projets.

- Les événements de génération de jetons (TGE) précoces permettent aux fondateurs de « sortir et de monétiser » quelle que soit la réussite du projet, créant un cycle de marché faussé.

- La « survie » des 99 % de projets découle essentiellement d'un système défectueux basé sur les pertes des investisseurs et non sur les bénéfices de l'entreprise.

Prérequis de survie : Avoir une capacité de revenus vérifiée

« Le prérequis de survie est d'avoir une capacité de revenus vérifiée » — c'est l'avertissement le plus crucial dans le domaine du Web3 actuel. Alors que le marché mûrit, les investisseurs ne poursuivent plus aveuglément des « visions » floues. Si un projet ne peut attirer de vrais utilisateurs et générer des ventes réelles, les détenteurs de jetons vendront rapidement et partiront.

La question clé est la « période de rotation des fonds », c'est-à-dire le temps qu'un projet peut continuer à fonctionner sans être rentable. Même sans ventes, les coûts comme les salaires et les frais de serveur doivent être payés mensuellement, et les équipes sans revenus n'ont presque aucun moyen légal de maintenir leurs fonds opérationnels.

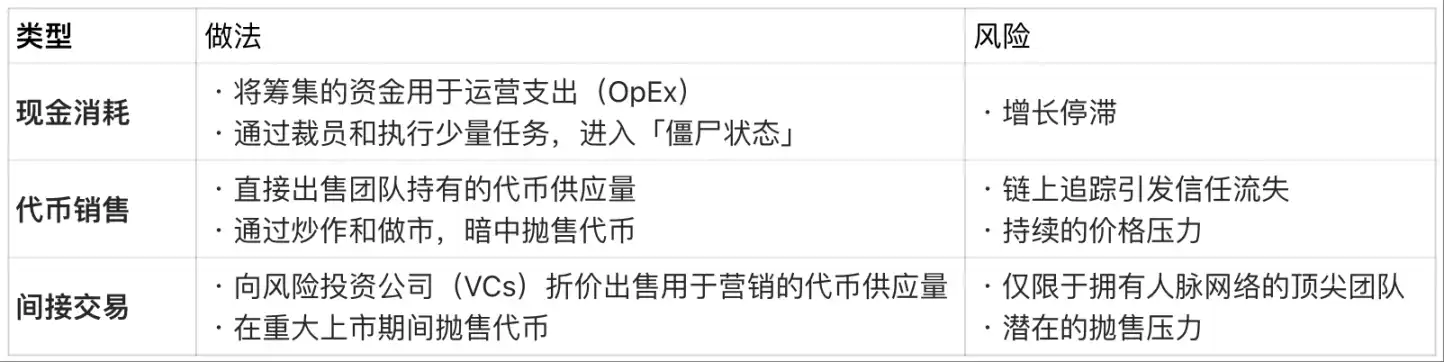

Coût du financement sans revenus :

Cependant, ce mode de « survie grâce aux jetons et aux fonds externes » n'est qu'une solution temporaire. Les actifs et l'offre de jetons ont une limite claire. Finalement, les projets qui épuisent toutes leurs sources de financement soit cessent leurs activités, soit disparaissent silencieusement du marché.

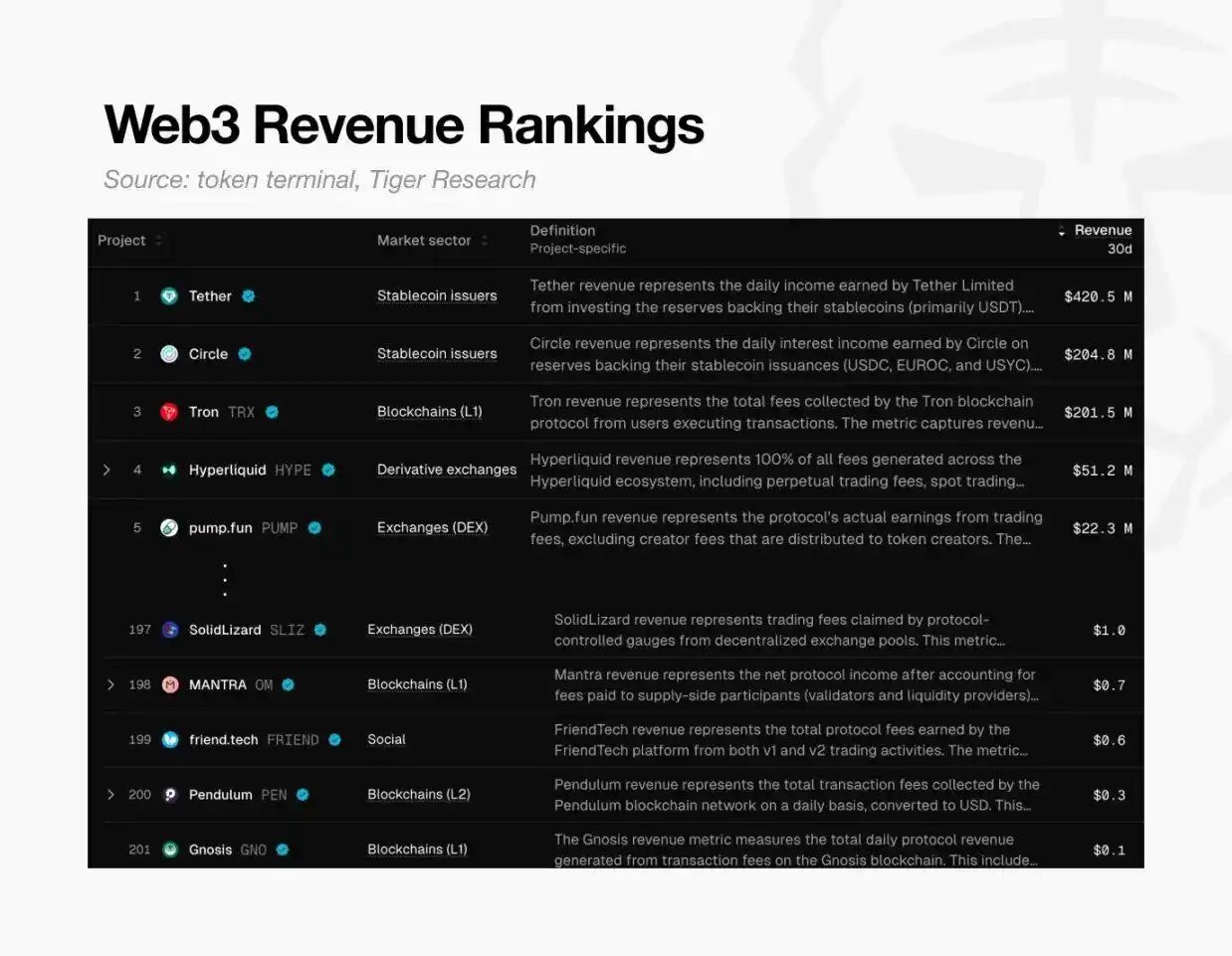

Tableau de classement des revenus Web3, Source : token terminal et Tiger Research

Cette crise est largement inévitable. Selon les données de Token Terminal, à l'échelle mondiale, seulement environ 200 projets Web3 ont généré des revenus supérieurs à 0,10 $ au cours des 30 derniers jours.

Cela signifie que 99 % des projets n'ont même pas la capacité de couvrir leurs coûts de base. En bref, presque tous les projets cryptographiques n'ont pas validé la viabilité de leur modèle économique et se dirigent lentement vers leur déclin.

Le piège de la valorisation élevée

Cette crise était en grande partie prévisible. La plupart des projets Web3 sont mis sur le marché (émission de jetons) uniquement sur la base d'une « vision », sans même avoir de produit réel. Cela contraste fortement avec les entreprises traditionnelles — qui doivent d'abord prouver leur potentiel de croissance avant une offre publique initiale (IPO) ; dans le Web3, les équipes doivent, au contraire, justifier leur valorisation élevée *après* leur mise sur le marché (événement de génération de jetons TGE).

Mais les détenteurs de jetons n'attendront pas indéfiniment. Avec de nouveaux projets émergeant quotidiennement, si un projet ne répond pas aux attentes, les détenteurs vendront rapidement et partiront. Cela exerce une pression sur le prix du jeton, menaçant la survie du projet. Par conséquent, la plupart des projets investissent plus d'argent dans le battage médiatique à court terme que dans le développement produit à long terme. Il est évident que si le produit lui-même n'est pas compétitif, même le marketing le plus intensif finira par échouer.

- S'il se concentre uniquement sur le développement produit : Cela prend beaucoup de temps, pendant lequel l'attention du marché diminue et la période de rotation des fonds se raccourcit ;

- S'il se concentre uniquement sur le battage médiatique à court terme : Le projet devient creux, sans valeur réelle.

Les deux chemins mènent finalement à l'échec — le projet ne peut pas justifier sa valorisation initiale élevée et finit par s'effondrer.

Voir la vérité sur les 99 % de projets à travers les 1 % leaders

Cependant, 1 % des projets leaders, avec des revenus énormes, prouvent la viabilité du modèle Web3.

Nous pouvons juger de leur valeur grâce au ratio cours/bénéfice (PER) des principaux projets rentables comme Hyperliquid et Pump.fun. Le PER est calculé comme « capitalisation boursière ÷ revenus annuels ». Cet indicateur reflète si la valorisation d'un projet est raisonnable par rapport à ses revenus réels.

Comparaison du ratio cours/bénéfice : Top projets Web3 (2025) :

Note : Les ventes d'Hyperliquid sont une estimation annualisée basée sur les performances depuis juin 2025.

Les données montrent que le PER des projets rentables se situe entre 1x et 17x. Comparé au PER moyen d'environ 31x de l'indice S&P 500, ces projets Web3 leaders sont soit « sous-évalués par rapport à leurs ventes », soit « ont une excellente santé financière ».

Le fait que les projets leaders avec des revenus réels maintiennent un PER raisonnable rend, à l'inverse, la valorisation des 99 % restants des projets intenable — cela prouve directement que la valorisation élevée de la plupart des projets sur le marché manque de fondement de valeur réelle.

Ce cycle faussé peut-il être brisé ?

Pourquoi les projets sans ventes peuvent-ils maintenir des valorisations de milliards de dollars ? Pour de nombreux fondateurs, la qualité du produit est secondaire — la structure faussée du Web3 rend la « sortie et monétisation rapides » beaucoup plus facile que la « construction d'une véritable entreprise ».

Les cas de Ryan et Jay l'illustrent parfaitement : les deux ont lancé des projets de jeu AAA, mais leurs fins sont radicalement différentes.

Différence entre fondateurs : Comparaison Web3 et mode traditionnel

Ryan : Choisit le TGE, abandonne le développement en profondeur

Il a choisi une voie axée sur le « profit » : obtenir un financement précoce en vendant des NFT avant la sortie du jeu ; puis, alors que le produit était encore en développement rudimentaire, organiser un événement de génération de jetons (TGE) basé uniquement sur une feuille de route agressive et réaliser une introduction en bourse sur une exchange de taille moyenne.

Après l'introduction, il a maintenu le prix du jeton par du battage médiatique, se donnant ainsi du temps. Bien que le jeu ait finalement été retardé, sa qualité était médiocre et les détenteurs ont vendu et sont partis. Ryan a finalement démissionné en invoquant la « responsabilité », mais il était le vrai gagnant de ce jeu —

En surface, il faisait semblant de se concentrer sur le travail, mais en réalité, il touchait un salaire élevé tout en réalisant d'énormes profits en vendant ses jetons déverrouillés. Quelle que soit la réussite finale du projet, il a rapidement accumulé de la richesse et quitté le marché.

Jay : Suit la voie traditionnelle, se concentre sur le produit lui-même

Il a priorisé la qualité du produit plutôt que le battage médiatique à court terme. Mais le développement d'un jeu AAA prend des années, pendant lesquelles ses fonds se sont progressivement épuisés, le plongeant dans une « crise de rotation des fonds ».

Dans le mode traditionnel, les fondateurs doivent attendre que le produit soit lancé et génère des ventes avant de pouvoir obtenir des bénéfices substantiels. Jay a levé des fonds grâce à plusieurs tours de financement, mais a finalement dû fermer sa société par manque de fonds, avant même d'avoir terminé le développement du jeu. Contrairement à Ryan, Jay n'a réalisé aucun profit, s'est endetté lourdement et a laissé une trace d'échec.

Qui est le vrai gagnant ?

Les deux cas n'ont pas produit de produit réussi, mais le gagnant est clair : Ryan a accumulé de la richesse en exploitant le système de valorisation faussé du Web3, tandis que Jay a tout perdu en essayant de construire un produit de qualité.

C'est la réalité cruelle du marché Web3 actuel : il est plus facile d'utiliser une valorisation excessive pour sortir tôt que de construire un modèle économique durable ; et finalement, le coût de cet « échec » est entièrement supporté par les investisseurs.

Pour revenir à la question initiale : « Comment les 99 % des projets Web3 non rentables survivent-ils ? »

Cette réalité cruelle est la réponse la plus franche à cette question.