Auteur : Pine Analytics

Compilation : Odaily Planet Daily, Ethan

Titre original : La capture de valeur des L1 se réduit considérablement, ETH, SOL, HYPE peinent à retrouver leurs sommets

Note de la rédaction : Ces dernières années, le marché crypto a cru que les revenus de frais des chaînes de niveau 1 (L1) étaient le flux de trésorerie central soutenant la valorisation des jetons. Cependant, cette recherche, utilisant des données on-chain, révèle une réalité différente : que ce soit les périodes de congestion du Bitcoin, le pic de la DeFi et des NFT sur Ethereum, ou la folie des memecoins sur Solana, toute prospérité des frais finit par être comprimée par l'innovation. L'explosion de la demande amène un pic de revenus, le pic stimule l'émergence de solutions alternatives, et les profits sont systématiquement expulsés. La compression de la capture de valeur par les L1 n'est pas un phénomène cyclique, mais le résultat structurel des réseaux ouverts.

Le marché de 2026 n'évalue déjà plus les L1 simplement sur la base de la « capture des frais ». La dynamique des prix de l'ETH et du SOL évolue de la logique des frais L1 vers les rendements du staking, les flux de capitaux des ETF, le récit des RWA, les anticipations de mises à jour protocolaires et l'environnement de liquidité macroéconomique. La tendance à la compression persiste, mais l'ancre de valorisation a migré. Ce qui mérite réellement réflexion n'est pas seulement de savoir si les frais continueront à baisser, mais aussi : lorsque le marché n'évalue plus les L1 sur leurs « profits on-chain », mais plutôt sur leur « récit d'actif » et leurs « flux de capitaux structurels », cette nouvelle logique est-elle tout aussi fragile ; et, lorsque le récit se dissipera, sur quels fondamentaux les prix reviendront-ils.

Les blockchains de niveau 1 (L1) ont du mal à générer des revenus de frais de manière durable et stable pendant leur phase de développement à l'échelle. Chaque source de revenus majeure qu'elles ont trouvée – des frais de transaction à la MEV – finit par être érodée, petit à petit, par les utilisateurs qu'elles servent, via diverses méthodes d'arbitrage. Ce n'est pas qu'une chaîne spécifique échoue, c'est une caractéristique inhérente des réseaux ouverts et sans permission : dès qu'une L1 gagne assez d'argent via les frais pour atteindre une certaine échelle, les parties impliquées dans les transactions trouvent de nouvelles façons de comprimer ces revenus, voire de les réduire à zéro.

Bitcoin, Ethereum et Solana comptent parmi les réseaux les plus réussis dans l'espace crypto. Pourtant, il est intéressant de noter que, bien qu'elles traitent quotidiennement des flux de valeur de plusieurs milliards de dollars, ces trois-là ont suivi presque la même trajectoire : les revenus de frais augmentent soudainement de manière spectaculaire sur une courte période, attirant toute l'attention, pour être rapidement concurrencés, leurs revenus capturés par les réseaux de deuxième couche (L2), le flux d'ordres privés, les outils de routage conscients de la MEV, ou de nouvelles astuces au niveau applicatif. Ce scénario s'est répété dans chaque modèle de frais, chaque fluctuation de MEV, et chaque solution de mise à l'échelle de l'industrie crypto, sans montrer de signes de ralentissement.

Cet article soutient que la compression des frais L1 est un phénomène de long terme qui s'accélère. Il retrace les innovations spécifiques qui compriment les profits à différentes étapes et explore les implications pour les jetons L1 dont la valorisations intègrent encore l'hypothèse de « revenus durables provenant des frais ».

Bitcoin

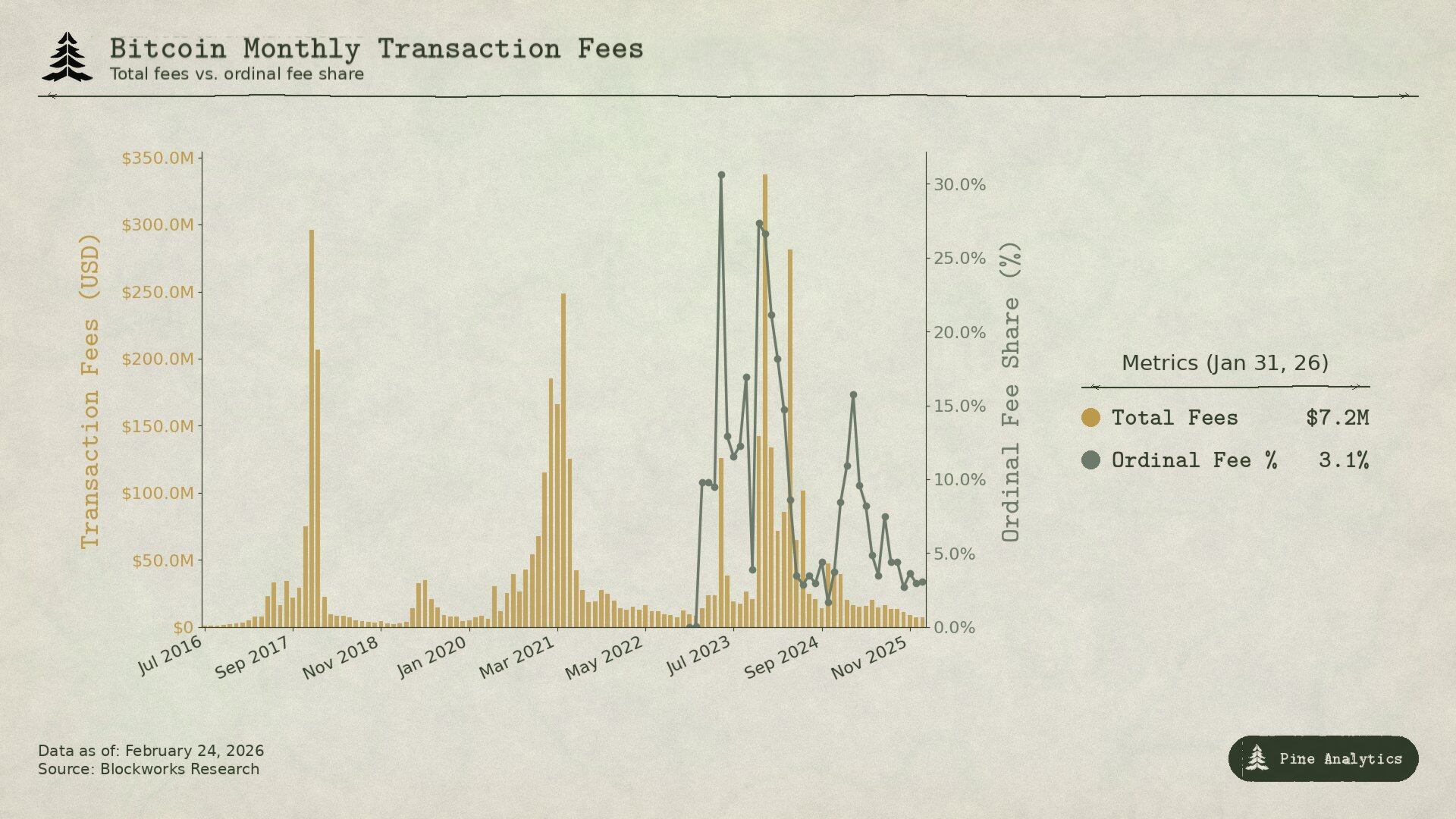

Les frais de Bitcoin dépendent presque entièrement de la congestion des transferts on-chain de BTC – lorsque tout le monde se bouscule pour effectuer des transactions, les frais augmentent naturellement. Et comme Bitcoin n'a pas de contrats intelligents, il n'y a pratiquement pas de MEV sur le réseau. Le problème clé est le suivant : à chaque fois que la hausse du prix du BTC entraîne une flambée des frais, l'augmentation des frais, par rapport à l'ampleur de l'activité économique à ce moment-là, est plus faible que lors du cycle précédent.

En 2017, le BTC est passé de 4000 dollars à 20000 dollars. Les frais moyens sont également passés de moins de 0,40 dollar à plus de 50 dollars. Au pic du 22 décembre, les frais représentaient 78 % de la récompense des mineurs par bloc : rien qu'en frais, environ 7268 BTC, près de quatre fois la subvention de bloc. Mais en seulement trois mois, les frais ont chuté de 97 %, revenant à leur niveau initial.

Le marché a réagi très rapidement, trouvant bientôt des solutions. Début 2018, les transactions SegWit ne représentaient que 9 %, pour atteindre 36 % au milieu de l'année ; bien que ce type de transactions ait représenté plus d'un tiers du volume total, elles n'ont contribué qu'à 16 % des frais. Les exchanges ont également commencé à utiliser le traitement par lots, regroupant des centaines de retraits en une seule transaction, économisant ainsi considérablement sur les frais. La combinaison de ces facteurs a fait chuter les frais de 98 % en six mois. Par ailleurs, le Lightning Network a été officiellement lancé début 2018, spécifiquement pour résoudre le problème des frais des micro-transactions ; les Wrapped BTC sur d'autres chaînes permettaient également aux utilisateurs d'avoir une exposition au BTC sans avoir à opérer sur la chaîne principale Bitcoin.

Lors du pic de prix du BTC en 2021, bien que le prix ait atteint 64 000 dollars, les revenus mensuels moyens provenant des frais étaient en fait inférieurs à ceux de 2017. Il y avait moins de transactions on-chain à cette époque, mais la valeur en dollars des transferts était 2,6 fois plus élevée qu'en 2017 – en termes simples, le réseau a transféré plus de valeur, mais n'a pas capturé les frais correspondants, et en a même capturé moins.

Le cycle actuel illustre encore mieux cette tendance irrésistible. Le BTC est passé d'environ 25 000 dollars à plus de 100 000 dollars, une multiplication par environ 3 (l'original mentionnait 4x, ajusté pour refléter l'intervalle de prix réel sans changer le sens), mais les frais de transaction standard n'ont jamais augmenté de manière explosive comme lors des cycles précédents. Fin 2025, les frais de transaction quotidiens n'étaient que d'environ 300 000 dollars, représentant moins de 1 % du revenu total des mineurs. Les frais annuels de Bitcoin en 2024 s'élevaient à 922 millions de dollars, mais la majorité provenait de la popularité à court terme d'Ordinals et de Runes, et non de revenus stables provenant des transferts traditionnels de BTC. Mi-2025, les ETF spot sur Bitcoin détenaient déjà plus de 1,29 million de BTC, soit environ 6 % de l'offre totale, fournissant une demande d'exposition au BTC à grande échelle sans générer aucun frais on-chain. L'interaction on-chain nécessaire pour acquérir l'actif Bitcoin a été largement supprimée par l'ingénierie.

Ordinals et Runes avaient porté la part des frais dans les revenus des mineurs à 50 % en avril 2024, mais à mesure que les outils associés sont devenus plus matures, mi-2025, cette part était retombée en dessous de 1 %. Ces pics à court terme ressemblaient plus à des gains occasionnels liés à la MEV qu'à des revenus stables provenant de la congestion, découlant davantage d'un écosystème d'outils immature autour de nouveaux actifs que d'une demande réelle de règlement sur BTC.

Le schéma est assez clair : chaque fois que Bitcoin gagne suffisamment d'argent grâce aux frais pour être visible, des alternatives moins chères émergent dans l'écosystème. La L1 ne peut capturer qu'un pic de frais à court terme pour chaque type de demande, après quoi ce profit est progressivement grignoté par une innovation constante.

Ethereum

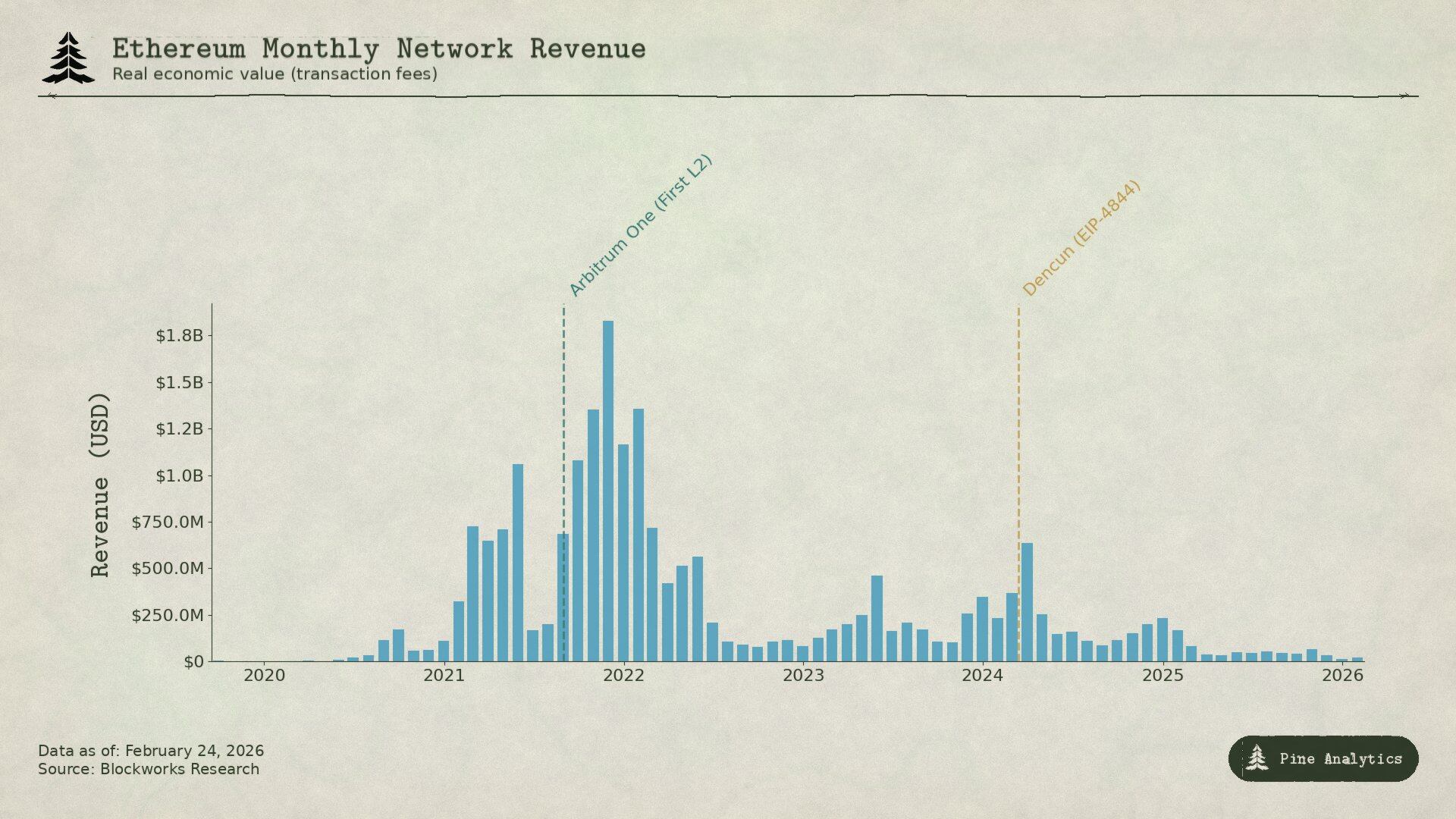

L'histoire des frais d'Ethereum est plus dramatique. Parce que cette chaîne a réellement capturé une valeur énorme, pour ensuite la voir systématiquement démantelée.

Mi-2020, le « DeFi Summer » a fait d'Ethereum le centre d'un nouveau système financier. Le volume mensuel d'échanges d'Uniswap est passé de 169 millions de dollars en avril à 15 milliards de dollars en septembre. La TVL est passée de moins de 1 milliard de dollars à 15 milliards de dollars fin 2020. En septembre 2020, les revenus des mineurs d'Ethereum provenant des frais ont atteint un record de 166 millions de dollars, soit six fois ceux des mineurs de Bitcoin. C'était la première fois qu'une plateforme de contrats intelligents générait des revenus durables et substantiels à partir d'une activité économique réelle.

En 2021, les NFT se sont superposés à la DeFi. Les frais de transaction moyens ont atteint 53 dollars lors des pics. Les revenus trimestriels provenant des frais sont passés de 231 millions de dollars au quatrième trimestre 2020 à 4,3 milliards de dollars au quatrième trimestre 2021, soit une augmentation de 1 777 %. L'implémentation d'EIP-1559 en août 2021 a introduit un mécanisme de brûlage des frais de base, retirant définitivement une partie des frais du marché. À l'époque, il semblait qu'Ethereum avait vraiment résolu le problème central de la rentabilité des L1.

Mais en réalité, ces frais étaient essentiellement des « frais de congestion » : les utilisateurs payaient 20 à 50 dollars de frais, non pas parce que la transaction valait autant, mais parce que tout le monde se ruait sur la chaîne, dépassant la capacité de traitement d'Ethereum d'environ 15 transactions par seconde (15 TPS). Cette limitation intrinsèque a laissé ample place à des alternatives moins chères.

D'autres L1 comme Solana, Avalanche, BNB Chain offraient des transactions pour quelques centimes ; les L2 Rollup d'Ethereum, comme Arbitrum et Optimism, ont capturé une part importante du marché – elles traitent les transactions sur leur propre réseau, puis renvoient les lots de transactions compressées vers le réseau principal Ethereum pour le règlement, plus rapidement et à moindre coût.

Ensuite, Ethereum a procédé à un « auto-affaiblissement ». La mise à jour Dencun du 13 mars 2024 a introduit les transactions Blob (EIP-4844), fournissant aux L2 un chemin de publication de données moins cher. Auparavant, les L2 utilisaient calldata, coûtant environ 1 000 dollars par mégaoctet. Après la mise à jour, les frais par transaction sur Arbitrum sont passés de 0,37 dollar à 0,012 dollar ; sur Optimism, de 0,32 dollar à 0,009 dollar. Les frais médians des Blobs sont presque tombés à zéro. Ethereum, qui cherchait à retenir les utilisateurs de cette manière, a en fait affaibli sa dernière source importante de revenus provenant des frais.

Les données sont encore plus parlantes. En 2024, les L2 ont généré 277 millions de dollars de revenus, mais n'ont payé que 113 millions de dollars à Ethereum. En 2025, les revenus des L2 sont tombés à 129 millions de dollars, tandis que le flux de retour vers Ethereum n'était que d'environ 10 millions de dollars, moins de 10 % des revenus des L2, soit une baisse de plus de 90 % en glissement annuel. Les revenus mensuels moyens des frais L1, qui dépassaient autrefois 100 millions de dollars, sont tombés en dessous de 15 millions de dollars au quatrième trimestre 2025. La chaîne qui avait généré 4,3 milliards de dollars de revenus en un seul trimestre a vu, seulement quatre ans plus tard, ses revenus se contracter d'environ 95 %.

Les revenus de Bitcoin sont comprimés parce que les gens peuvent obtenir du BTC sans utiliser la chaîne ; les revenus d'Ethereum sont comprimés en deux vagues : la première par les réseaux alternatifs, qui aspirent les utilisateurs ne voulant pas payer des frais de congestion élevés ; la seconde par son propre plan de mise à l'échelle, qui a réduit le coût de transmission des données des L2 à presque zéro, l'empêchant ainsi de gagner de l'argent sur le règlement. Dans les deux cas, la L1 a elle-même construit, ou laissé émerger, les outils qui lui prennent ses revenus.

Solana

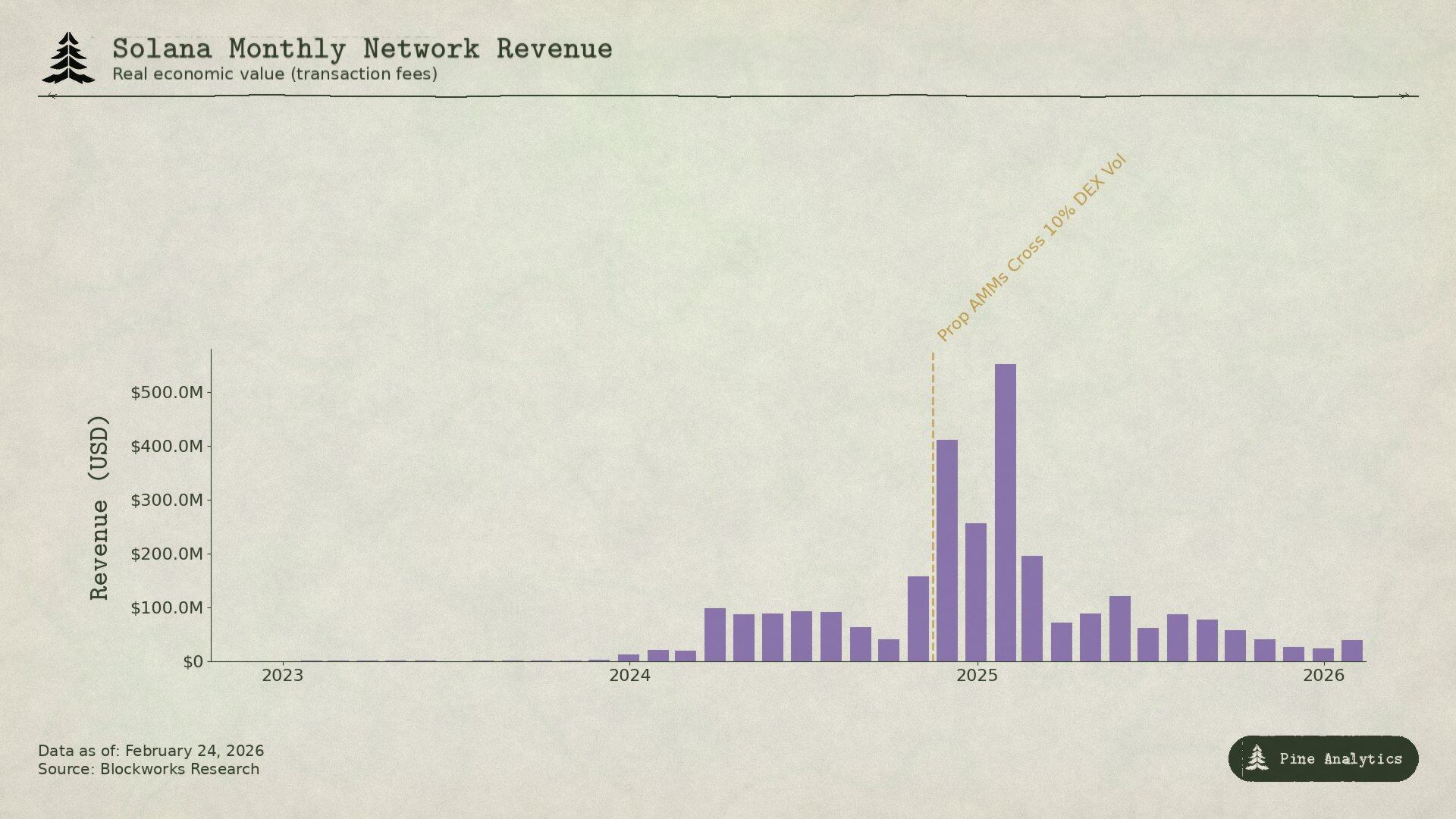

La logique de rentabilité de Solana est complètement différente de celle de Bitcoin et Ethereum – elle ne dépend presque pas de la congestion pour générer des frais. Les frais de base sont fixes à 0,000005 SOL par signature, si faibles qu'ils sont presque négligeables. Environ 95 % des revenus provenant des frais proviennent des frais prioritaires et des pourboires MEV payés via le moteur de blocs Jito. Au premier trimestre 2025, la « valeur économique réelle » (REV) de Solana a atteint 816 millions de dollars, dont 55 % provenaient de pourboires MEV. En 2024, les validateurs ont gagné environ 1,2 milliard de dollars, tandis que les coûts opérationnels n'étaient que d'environ 70 millions de dollars, laissant une marge bénéficiaire importante.

La clé de l'explosion des frais de Solana a été le trading de memecoins. Pump.fun, lancé en janvier 2024, a généré plus de 600 millions de dollars de revenus pour le protocole en moins de 18 mois, contribuant jusqu'à 99 % des émissions de memecoins à son apogée. Le volume quotidien des DEX a atteint 38 milliards de dollars. Le lancement du jeton TRUMP en janvier 2025 a fait monter les frais prioritaires quotidiens à 122 000 SOL et les pourboires MEV à 98 120 SOL. En 2024, les 1 % des traders de memecoins les plus actifs ont contribué à 1,358 milliard de dollars de frais, soit près de 80 % du total des frais des memecoins. Presque entièrement piloté par la MEV.

Aujourd'hui, deux types d'innovation compriment ces revenus.

Le premier type est celui des AMM privés. Des protocoles comme HumidiFi, SolFi, Tessera, ZeroFi, GoonFi utilisent des vaults privés gérés par des market makers professionnels, qui fixent les prix en interne et les mettent à jour plusieurs fois par seconde. La liquidité n'étant pas publique, les robots MEV ne peuvent pas effectuer de sandwich trading. Plus crucial encore, les AMM privés acheminent les ordres via des agrégateurs comme Jupiter, choisissant activement leur contrepartie, au lieu d'être exposés passivement à quiconque est prêt à payer un pourboire MEV comme dans les pools publics. En gardant la tarification privée et constamment actualisée, ils éliminent le problème des « cotations périmées » – source d'une grande partie des revenus MEV de Solana. HumidiFi a traité près de 100 milliards de dollars de volume de transactions au cours de ses cinq premiers mois. Aujourd'hui, les AMM privés représentent plus de 50 % du volume des transactions sur les DEX de Solana, avec une part encore plus élevée sur les paires très liquides comme SOL/USDC.

Le second type est Hyperliquid, qui migre l'activité de trading spot la plus rentable directement hors de Solana. Avec sa technologie propriétaire HyperCore, il a développé un ensemble d'outils de bridging natifs, permettant aux jetons sur Solana d'être déposés sur Hyperliquid, retirés, et négociés sur son carnet d'ordres spot. Lorsque Pump.fun a lancé le jeton PUMP en juillet 2025, les prix se sont formés sur Hyperliquid, et non sur les DEX de Solana, via le bridge cross-chain HyperCore. Avant cela, Hyperliquid avait déjà testé ce modèle sur SOL lui-même et sur des jetons comme FARTCOIN – la phase de formation des prix, où les spreads sont les plus larges, la volatilité la plus forte et le potentiel de gain MEV le plus élevé, migre progressivement hors de Solana.

Ces deux approches compriment les revenus de Solana de deux manières : les AMM privés réduisent les transactions MEV restant sur Solana, tandis qu'Hyperliquid déplace les transactions spot les plus lucratives en termes de MEV hors chaîne. Au deuxième trimestre 2025, la REV de Solana avait chuté de 54 % par rapport au trimestre précédent, à 272 millions de dollars ; les pourboires MEV quotidiens avaient chuté de plus de 90 % par rapport au pic de janvier, à moins de 10 000 SOL par jour.

Le schéma est le même que pour les deux autres chaînes, seul le mode de génération de revenus diffère : les frais de Solana sont essentiellement des gains à court terme provenant de la MEV lorsque de nouvelles formes de trading émergent et sont encore désordonnées. Une fois que les AMM privés optimisent l'efficacité des transactions et qu'Hyperliquid aspire les ordres à haute valeur, ces profits se contractent rapidement. La L1 peut gagner une somme importante pendant la frénésie du marché, mais le marché trouve toujours de nouvelles façons d'empêcher ces gains à court terme de persister.

Impact sur le prix des jetons

Le modèle présenté par ces trois chaînes n'est pas seulement une description a posteriori, il est aussi, dans une certaine mesure, prospectif. Chaque mécanisme de frais L1 suit la même trajectoire : une nouvelle demande entraîne un pic de revenus, le pic attire l'innovation, l'innovation comprime les profits, et cette compression, une fois enclenchée, est difficile à inverser. En suivant cette logique, nous pouvons avoir une idée approximative de l'avenir de quatre jetons.

Ethereum : « Effondrement » persistant des frais

Le plancher des frais d'Ethereum n'est pas encore clairement visible. En 2024, les L2 ont payé 113 millions de dollars au réseau principal ; en 2025, ce montant a chuté à environ 10 millions de dollars, soit une baisse de plus de 90 %. Chaque nouvelle L2 supplémentaire réduit davantage la demande d'espace bloc sur le réseau principal d'Ethereum, et son propre plan de mise à l'échelle continue de réduire le coût de transmission des données. L'EIP-4844 n'est pas une repricing ponctuelle, mais le point de départ d'un changement structurel – Ethereum subventionne activement les outils d'infrastructure qui routent l'activité en dehors de son marché de frais. Actuellement, les revenus mensuels des frais L1 sont tombés en dessous de 15 millions de dollars, et les forces motrices de la baisse se renforcent encore. Si Ethereum ne parvient pas à créer de nouvelles sources de demande native L1, le prix du jeton continuera à refléter cette tendance à la compression. L'ETH ressemble de plus en plus à un actif d'infrastructure à faible rendement, plutôt qu'à la plateforme de contrats intelligents à croissance rapide qu'il était autrefois.

Solana : Activité à de nouveaux sommets, pas nécessairement le prix

Solana pourra presque certainement atteindre de nouveaux sommets en termes d'activité on-chain lors du prochain cycle – son écosystème est suffisamment profond, ses développeurs suffisamment nombreux, son infrastructure suffisamment mature, mais les revenus provenant des frais ne suivront pas nécessairement. La frénésie des memecoins de fin 2024 à début 2025 a été pour Solana l'équivalent du « moment SegWit » de Bitcoin : un pic de frais soutenu par une nouvelle demande, rapidement comprimé par l'innovation.

Actuellement, les AMM privés traitent plus de 50 % du volume des transactions sur les DEX, réduisant considérablement la MEV. La technologie HyperCore d'Hyperliquid continue de déplacer la phase de pricing la plus rentable hors chaîne. Même si l'activité on-chain est 2 à 3 fois supérieure à celle de janvier 2025, son système de frais est déjà suffisamment mature pour qu'il soit difficile de transformer cette activité en revenus correspondants pour les validateurs. Les pourboires MEV quotidiens moyens ont chuté de plus de 90 % par rapport au pic, mais l'activité on-chain reste saine. Sans revenus suffisants provenant des frais pour soutenir la valorisation, même si le taux d'utilisation de Solana atteint de nouveaux sommets, la probabilité que le SOL dépasse son plus haut historique lors du prochain cycle n'est pas élevée.

Hyperliquid : Avant et après le cycle de prospérité et de compression

Hyperliquid est le cas le plus intéressant à observer, car il représente la prochaine étape de ce cycle « profit-compression », et le marché n'a pas encore pris conscience de la manière dont la seconde moitié de ce cycle va se dérouler.

Hyperliquid est déjà un leader parmi les exchanges décentralisés (DEX) pour le trading de contrats perpétuels (perps) sur actifs financiers traditionnels. Lors d'un récent pic de volatilité de l'argent, le marché déployé via HIP-3 a capturé environ 2 % du volume mondial de trading d'argent, avec des spreads médians pour les transactions de taille retail même meilleurs que ceux du COMEX. À certains moments, les instruments financiers traditionnels représentaient environ 30 % du volume de la plateforme, avec un volume nominal quotidien dépassant 5 milliards de dollars. En 2025, les revenus de la plateforme étaient d'environ 600 millions de dollars, dont 97 % ont été utilisés pour le rachat et la destruction de HYPE.

Nous prévoyons qu'Hyperliquid continuera à dominer le trading de perpétuels sur actifs TradFi. Son produit présente des avantages certains : les matières premières et les actions peuvent être tradées 24h/24 et 7j/7, même lorsque les marchés traditionnels sont fermés ; grâce à la proposition HIP-3, de nouveaux marchés peuvent être ajoutés sans approbation ; sur des actifs où le CME exige une marge initiale de 18 %, il peut offrir un effet de levier allant jusqu'à 20x. Dans le prochain bull market, si les volumes et les frais continuent d'augmenter, le jeton HYPE pourrait être repricing, un peu comme Solana l'a fait depuis ses plus bas du bear market. Si le volume des transactions sur actifs financiers traditionnels continue de s'étendre, HYPE suivra probablement une voie similaire. Les investisseurs risquent de préjuger de ses revenus futurs durables sur la base des revenus élevés d'un trimestre donné.

Mais le modèle de tarification d'Hyperliquid contient déjà les germes de la compression. La plateforme facture aux takers des frais de 4,5 points de base sur la valeur notionnelle, avec des remises allant jusqu'à 40 % en fonction du volume et du stake. Cela contraste nettement avec la logique de prix des produits dérivés traditionnels. Sur le CME, les frais d'échange pour un contrat E-mini S&P 500 sont d'environ 1,33 dollar par côté, indépendants de la valeur notionnelle du contrat de 275 000 dollars ou plus, soit moins de 0,001 point de base. Pour une position notionnelle de 10 millions de dollars : les frais du CME sont d'environ 2,5 dollars, tandis que ceux d'Hyperliquid sont de 4 500 dollars, soit un écart d'environ 1 800 fois.

Cet écart existe parce que la base d'utilisateurs actuelle d'Hyperliquid est principalement retail et crypto-native. Mais les produits perpétuels TradFi amèneront des attentes TradFi. Lorsque les volumes augmenteront et que les participants institutionnels entreront, la pression pour se rapprocher d'un modèle économique de type CME s'intensifiera considérablement. La structure tarifaire d'Hyperliquid elle-même indique la direction : le mode de croissance HIP-3 réduit les frais des takers sur les nouveaux marchés de plus de 90 %, pouvant atteindre 0,0045 % ; les traders de premier niveau paient même moins de 0,0015 %. Le protocole pousse activement la compression des frais. Les DEX perpétuels concurrents, et les futures places de marché traditionnelles offrant des produits on-chain, accéléreront encore ce processus. Le résultat final sera soit qu'Hyperliquid perdra des volumes à cause de frais trop élevés, soit qu'il devra adopter un modèle de frais fixes similaire à celui du CME. Dans les deux cas, les revenus élevés à long terme anticipés par les investisseurs aujourd'hui seront difficiles à réaliser, et le prix du jeton HYPE pourrait s'ajuster rapidement à la baisse.

Bitcoin : Le prix doit croître avant les frais

Parmi ces quatre actifs, Bitcoin est le plus unique, car la relation logique entre ses frais et le prix de son jeton est inversée. Pour Ethereum, Solana et Hyperliquid, la logique est : les frais génèrent des revenus, les revenus soutiennent la valorisation, les frais sont comprimés, le prix du jeton baisse ; mais pour Bitcoin, c'est l'inverse. Les mineurs doivent compter sur une hausse continue du prix de la crypto-monnaie pour survivre après chaque halving – parce que les revenus provenant des frais se sont avérés incapables de combler le manque créé par la réduction de la subvention de bloc.

Le halving de 2024 a réduit la récompense de bloc de 6,25 BTC à 3,125 BTC, l'émission quotidienne passant de 900 BTC à 450 BTC. Fin 2025, les frais de transaction quotidiens moyens étaient d'environ 300 000 dollars, représentant moins de 1 % du revenu total des mineurs. Bien que les revenus annuels de frais de Bitcoin en 2024 aient atteint 922 millions de dollars, la majeure partie provenait des pics temporaires d'Ordinals et de Runes, et non d'une demande naturelle et durable de frais. La contribution actuelle des frais est presque négligeable, les revenus des mineurs dépendant presque entièrement de la subvention de bloc, laquelle est réduite de moitié tous les quatre ans et est libellée en BTC. La seule façon pour les mineurs de rester rentables pendant un cycle de halving est que le prix en dollars du Bitcoin double approximativement dans le même laps de temps, compensant ainsi la réduction de 50 % des revenus libellés en BTC. Historiquement, cette condition a été remplie. Mais cette base est extrêmement fragile. Le budget de sécurité de la chaîne n'est pas financé par l'utilisation, mais par la hausse continue du prix de l'actif. Si, lors d'un halving, le prix ne monte pas, le minage deviendra non rentable, la puissance de hachage diminuera, la sécurité du réseau sera affectée, et cela pourrait même entraîner une spirale vicieuse « baisse des prix → baisse de la puissance de hachage → sécurité dégradée → nouvelle baisse des prix ».

Cela rend également la « durabilité » de Bitcoin plus fragile qu'il n'y paraît. Le fait que le prix puisse soutenir la sécurité du réseau avec pratiquement aucun frais est un mécanisme que les autres chaînes ont du mal à reproduire, car Bitcoin est d'abord un actif monétaire, et non une plateforme de contrats intelligents.

Les gens achètent du BTC pour le détenir, pas pour utiliser son espace bloc. Cela donne à Bitcoin un avantage que les trois autres chaînes n'ont pas : la demande monétaire entraîne la hausse du prix, ce qui permet de maintenir la sécurité du réseau même avec des frais très bas.

Mais cela signifie aussi que la sécurité à long terme de Bitcoin repose entièrement sur une hypothèse – que le prix continue de monter – et personne ne peut le. La capacité de cette chaîne à rester une couche de règlement sûre ne dépend pas de sa capacité à créer des applications génératrices de frais, mais de sa capacité à maintenir le récit et l'environnement de marché qui incitent les gens à vouloir acheter du BTC. Jusqu'à présent, ce modèle fonctionne, mais lorsque la subvention de bloc passera de 3,125 BTC à 1,5625 BTC, puis à 0,78125 BTC, saura-t-il encore combler le manque par la hausse des prix lors des trois ou quatre prochains halvings ? Ce sera l'une des inconnues les plus cruciales de l'espace crypto.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui : https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush