Récemment, le Service des impôts de la Région administrative spéciale de Hong Kong (« Hong Kong ») a mis à jour ses questions fréquemment posées (FAQ), expliquant comment déterminer la résidence fiscale des personnes susceptibles d'être considérées comme résidentes à la fois en Chine continentale et à Hong Kong en vertu de la règle de prépondérance (Tie-breaker Rule) de « l'Arrangement global entre la Chine continentale et Hong Kong pour éviter la double imposition et prévenir l'évasion fiscale en matière d'impôts sur le revenu » (« l'Arrangement global »).

Avec l'intensification des échanges économiques entre les deux territoires, le travail transfrontalier et la résidence dans les deux villes sont devenus monnaie courante, de nombreuses personnes menant une vie de « travail à Hong Kong, vie sur le continent ». Lorsqu'une personne satisfait simultanément aux critères de résidence des deux juridictions, la règle de prépondérance joue un rôle clé dans l'application du régime fiscal. Cliquez ici pour lire l'article original.

Aperçu de l'arrangement fiscal entre la Chine continentale et Hong Kong

Côté continent :

Un résident fiscal continental est une personne qui a son domicile en Chine continentale, ou une personne qui n'a pas de domicile en Chine continentale mais qui y a séjourné au total 183 jours ou plus au cours d'une année d'imposition. Le « domicile » est défini comme le lieu de résidence habituelle en Chine continentale en raison de liens de registre familial (hukou), de famille ou de relations économiques. En pratique, la résidence habituelle est le critère central, et le fait de conserver un hukou continental est très susceptible d'être présumé indiquer une intention de résidence habituelle, conduisant ainsi à une reconnaissance en tant que résident fiscal continental.

Côté Hong Kong :

Un résident fiscal de Hong Kong est une personne qui réside habituellement à Hong Kong, ou qui a séjourné à Hong Kong pendant plus de 180 jours au cours de l'année d'imposition concernée, ou pendant plus de 300 jours sur deux années d'imposition consécutives. Par rapport au continent, la détermination du statut de résident fiscal individuel à Hong Kong se concentre davantage sur la situation réelle de résidence et l'étroitesse des liens économiques, plutôt que sur le statut de résident permanent légal ou la situation du hukou.

Compte tenu des différences objectives existantes dans les critères de détermination de la résidence, le calcul de l'année d'imposition, etc., les travailleurs transfrontaliers peuvent simultanément répondre aux critères de résidence des deux juridictions, faisant face à des conflits fiscaux dus à une double résidence. Le 21 août 2006, la Chine continentale et Hong Kong ont officiellement signé « l'Arrangement global » pour éviter la double imposition et prévenir l'évasion fiscale. Par la suite, les deux parties ont signé plusieurs protocoles pour mettre à jour le contenu, afin de s'adapter à l'évolution des règles fiscales internationales et de promouvoir les échanges économiques et les investissements entre les deux territoires.

Logique de détermination du statut fiscal : La règle de prépondérance (Tie-breaker Rule)

Pour résoudre les conflits de compétence fiscale, « l'Arrangement global » a introduit la règle de prépondérance (Tie-breaker Rule). Cette règle est largement utilisée dans le domaine fiscal international et constitue une règle importante pour résoudre les conflits de double résidence fiscale des personnes physiques dus aux différences légales entre les juridictions fiscales.

Selon la règle de prépondérance de « l'Arrangement global », le statut fiscal d'une personne qui satisfait simultanément aux critères de résidence fiscale de la Chine continentale et de Hong Kong est déterminé selon l'ordre de priorité suivant :

1. Dans quelle partie elle possède un foyer permanent ;

2. Avec quelle partie elle entretient des relations personnelles et économiques plus étroites ;

3. Dans quelle partie elle réside habituellement ;

4. Être considérée comme résident de l'une des parties par accord mutuel des autorités compétentes des deux parties.

Il est important de noter que ces critères sont classés par ordre de priorité. Un critère postérieur n'est utilisé que si le critère précédent ne permet pas de trancher.

Mise à jour de la FAQ : Comment la règle de prépondérance s'applique aux situations réelles

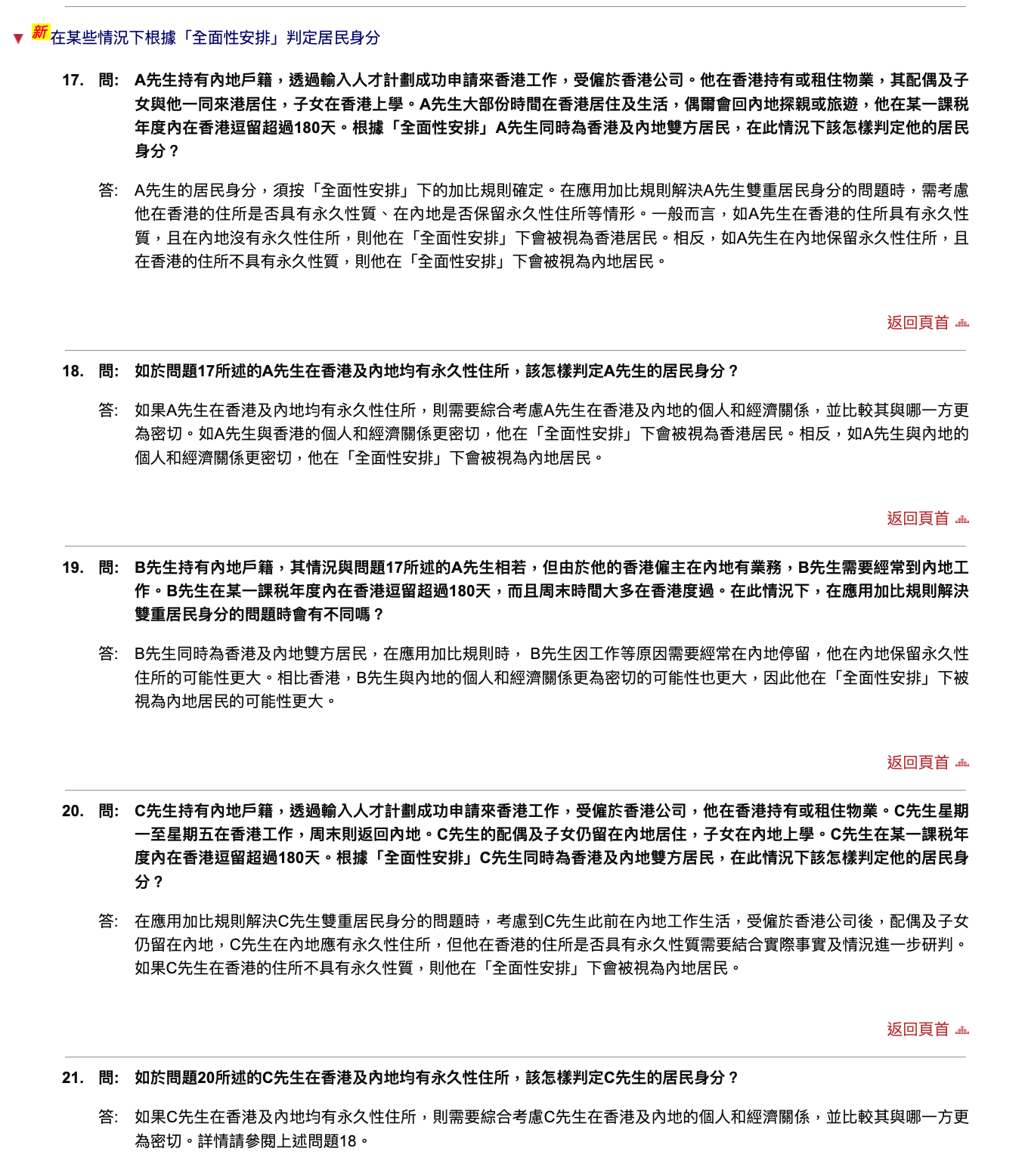

L'importance de cette mise à jour de la FAQ réside dans l'utilisation d'exemples plus proches de la réalité (Q17-Q21), montrant comment déterminer la résidence fiscale d'un individu en vertu de la règle de prépondérance dans des scénarios courants tels que les « programmes d'attraction des talents » ou la « vie entre deux villes ».

Pour divers scénarios, le Service des impôts de Hong Kong ne fournit pas de réponse absolue concernant la détermination du statut de résident fiscal, mais énumère les facteurs qui peuvent être pris en compte pour déterminer la résidence, notamment : le hukou continental de l'individu ; le lieu de vie, de travail et d'études à long terme des membres clés de la famille tels que le conjoint et les enfants ; la détention d'actions dans une entreprise ; le lieu de versement du salaire et de cotisation à la sécurité sociale, etc. Ces éléments constituent des preuves solides de « relations économiques étroites ».

Ainsi, le fait pour un individu de posséder un hukou en Chine continentale ou d'avoir séjourné ou non à Hong Kong plus de 180 jours pendant une année d'imposition n'est pas un facteur déterminant unique pour établir la résidence fiscale en vertu de la règle de prépondérance. En vertu de « l'Arrangement global », il peut toujours être considéré comme un résident de Hong Kong. Cela ne signifie pas que des critères centraux comme le « nombre de jours de séjour » ne sont pas importants, mais plutôt que la règle de prépondérance permet une évaluation globale basée sur de multiples facteurs.

Conclusion

Dans l'ensemble, cette mise à jour de la FAQ par le Service des impôts de Hong Kong ne constitue pas un ajustement majeur du système, mais plutôt un guide pratique vivant – clarifiant davantage les règles de détermination de la résidence fiscale pour les groupes transfrontaliers à haute fréquence. Avec l'amélioration des capacités de supervision fiscale et le renforcement de la transparence des informations fiscales, la détermination du centre des intérêts économiques des particuliers par les administrations fiscales des deux territoires deviendra plus précise, et la gestion fiscale transfrontalière évolue vers une direction plus fine et plus précise.