Rédaction : willthetrill

Compilation : Chopper, Foresight News

Le marché du recrutement dans l'industrie des cryptomonnaies est-il saturé aujourd'hui ? Oui et non. Bien que des licenciements sporadiques aient eu lieu en décembre, dans l'ensemble, l'élan de recrutement du quatrième trimestre reste solide.

Pour découvrir la vérité, j'ai extrait les données des deux premières semaines de janvier 2026 provenant des principaux sites de recrutement spécialisés dans l'industrie cryptographique (ces données excluent les pages de recrutement officielles des entreprises). Les résultats montrent que seulement 85 à 90 nouveaux postes indépendants ont été ajoutés pendant cette période.

Le début de cette année a été plutôt calme. En comparaison, les données de janvier 2025 étaient remarquables, avec un total de 1192 postes publiés ce mois-là, faisant de lui le mois de plus forte activité de recrutement de toute l'année 2025.

Données arrêtées au 12 janvier 2026

Au cours des deux premières semaines de janvier 2025, le nombre moyen de postes publiés par jour était d'environ 38 ; pour la même période en 2026, ce nombre n'était que d'environ 6,5 par jour.

L'activité de recrutement début janvier a chuté d'environ 80 % par rapport à la même période l'année dernière. Ces données confirment les spéculations généralisées du marché : la dynamique de l'industrie en début d'année est bien inférieure à celle de l'an dernier.

Une analyse détaillée des données de postes ci-dessus révèle les principales caractéristiques du marché actuel du recrutement :

-

Répartition des types de postes : Les postes techniques/ingénierie représentent 60 %, les postes non techniques/développement commercial représentent 40 %.

-

Répartition hiérarchique : Les postes de niveau intermédiaire à supérieur (spécialiste, senior, responsable, chef de département, etc.) représentent environ 65 %. Ce signal indique que les entreprises priorisent le recrutement de talents expérimentés pour piloter des projets clés liés au développement de produits centraux et à la croissance commerciale.

-

Exigences d'expérience : La plupart des postes requièrent plus de 5 ans d'expérience pertinente ; les postes de gestion exigent plus de 7 ans d'expérience.

Lors des entretiens de sélection avec les candidats, je leur demande souvent : Qu'est-ce qui vous attire actuellement dans l'industrie des cryptomonnaies ? Les réponses se résument généralement à deux choses : les marchés prédictifs et les stablecoins. Il n'est donc pas surprenant que les données montrent qu'environ 60 % des besoins de recrutement se concentrent sur les équipes d'infrastructure, les projets de stablecoins et les startups d'infrastructure fintech/paiements. De plus, la bataille pour les talents entre les plateformes Kalshi et Polymarket se poursuit, et cette rivalité devrait persister.

Les entreprises les plus agressives en matière de recrutement actuellement sont celles en phase de croissance (c'est-à-dire ayant levé des fonds en série A et au-delà). Un rapide examen des pages de recrutement de plusieurs entreprises et des informations sur la plateforme Ashby confirme cette conclusion.

-

Entreprises en Série A : Lifi Protocol propose 13 postes, Privy IO (rachetée) propose 10 postes, Crossmint propose 10 postes, Coinflow Labs propose 14 postes ;

-

Entreprises en Série B : TurnkeyHQ propose 12 postes ;

-

Entreprises en Série C : Raincards propose 49 postes ;

-

Entreprises en Série D : Anchorage propose 66 postes.

Cependant, ce qui est peut-être plus intéressant, c'est l'évolution des flux de talents.

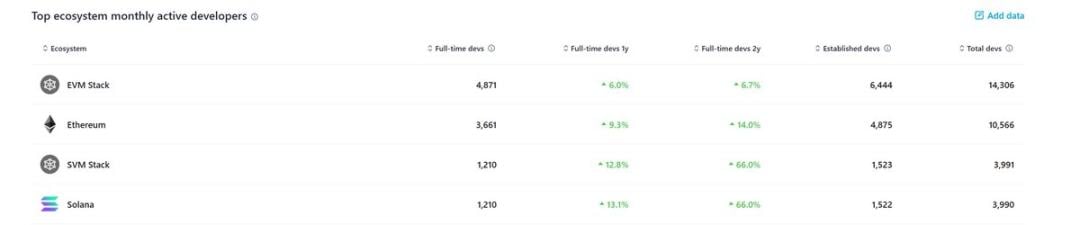

Cela fait 5 ans que je travaille à plein temps dans le recrutement dans l'industrie cryptographique, et je me demande : « Y a-t-il déjà eu un écosystème de blockchain qui ait contesté la domination d'Ethereum dans le domaine du recrutement et de la croissance des développeurs comme Solana le fait actuellement ? » La réponse est : non, du moins jamais à une telle échelle.

Historiquement, d'autres blockchains comme Polkadot, Cosmos, ont connu des phases de croissance rapide du nombre de développeurs, mais elles n'ont jamais réussi à menacer la domination d'Ethereum en termes de part de marché et d'ampleur continue du recrutement de manière comparable.

Solana est le premier écosystème à avoir réellement la capacité de rivaliser avec Ethereum. En 2024, il a établi un record historique : pour la première fois depuis 2016, la proportion de nouveaux contributeurs développeurs a dépassé celle d'Ethereum. Solana a attiré plus de 22 % des nouveaux développeurs de l'industrie cryptographique, contre environ 16 % pour Ethereum. Ce phénomène est rare, étant donné qu'auparavant, Ethereum capturait la grande majorité des nouveaux talents.

Source des données : Rapport sur les développeurs d'Electric Capital, arrêté au 14 janvier 2026

Rien qu'au troisième trimestre 2025, 23 projets de l'écosystème Solana ont levé des fonds, pour un montant total de 211 millions de dollars, soit une augmentation de 70 % du volume de financements de l'écosystème en glissement annuel.

Par exemple : lorsqu'un projet lève 13,5 millions de dollars (comme Raikucom au T3 2025), sa priorité absolue est de recruter 5 à 10 ingénieurs seniors pour constituer une équipe technique centrale et une équipe de développement commercial. Ce type de poste n'apparaît souvent pas sur les sites de recrutement publics, mais est pourvu via les réseaux d'investisseurs/business angels, les hackathons et le recrutement direct par des chasseurs de têtes.

L'industrie cryptographique évolue, et la configuration du marché du recrutement évoluera avec elle. Grâce aux émissions de jetons, la technologie crypto permet de maximiser le développement du marché des capitaux sur Internet, mais la réalité est que la grande majorité des jetons émis au cours des deux dernières années ont vu leur prix chuter.

Je pense qu'en 2026, les réactions en chaîne de ce phénomène se manifesteront progressivement, affectant la manière dont les entreprises lèvent des fonds à risque, leurs stratégies de développement commercial et, bien sûr, leurs stratégies de recrutement.

Les projets qui se distingueront cette année seront ceux qui possèdent des fondamentaux commerciaux solides, une base d'utilisateurs réels, qui répondent à des besoins concrets et, surtout, qui génèrent des revenus.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush