Auteur : Santiago Roel Santos

Compilation : Luffy, Foresight News

Titre original : Sans intérêts composés, les cryptomonnaies peuvent-elles surpasser les actions ?

Au moment où j'écris cet article, le marché des cryptos traverse une chute vertigineuse. Le Bitcoin a touché le seuil des 60 000 dollars, le SOL est retombé à son cours lors de la liquidation des actifs de la faillite de FTX, et l'Ethereum est également tombé à 1 800 dollars. Je ne vais pas m'étendre sur les arguments baissiers de long terme.

Cet article souhaite explorer une question plus fondamentale : pourquoi les jetons ne peuvent-ils pas réaliser une croissance composée.

Ces derniers mois, je maintiens un point de vue : d'un point de vue fondamental, les actifs cryptographiques sont sévèrement surévalués, la loi de Metcalfe ne suffit pas à soutenir les valorisations actuelles, et l'écart entre les applications concrètes de l'industrie et le prix des actifs pourrait persister pendant des années.

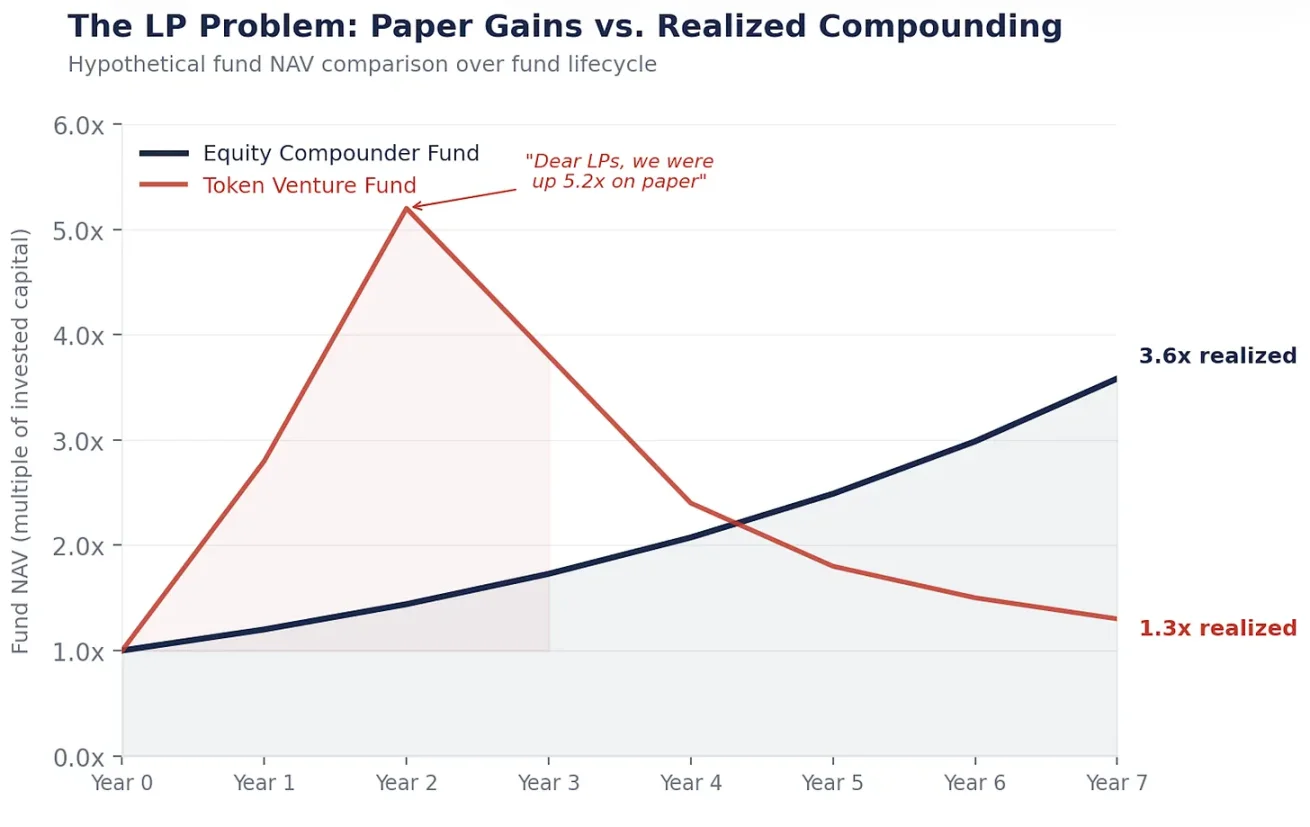

Imaginez cette scène : « Chers fournisseurs de liquidités, le volume des transactions en stablecoins a augmenté de 100 fois, mais le rendement que nous vous apportons n'est que de 1,3 fois. Merci pour votre confiance et votre patience. »

Quelle est l'objection la plus forte parmi toutes celles-ci ? « Vous êtes trop pessimiste, vous ne comprenez pas la proposition de valeur des jetons, c'est un tout nouveau paradigme. »

Je comprends justement parfaitement la proposition de valeur des jetons, et c'est précisément là que réside le problème.

Le moteur à intérêts composés

La capitalisation boursière de Berkshire Hathaway est aujourd'hui d'environ 1,1 billion de dollars, non pas parce que le timing de Buffett est parfait, mais parce que cette entreprise a la capacité de croissance composée.

Chaque année, Berkshire réinvestit ses bénéfices dans de nouvelles activités, élargit ses marges bénéficiaires, acquiert des concurrents, augmentant ainsi la valeur intrinsèque par action, et le cours de l'action suit. C'est un résultat inévitable, car le moteur économique sous-jacent ne cesse de se renforcer.

C'est là la valeur fondamentale d'une action. Elle représente la propriété d'un moteur de réinvestissement des bénéfices. La direction génère des profits, puis alloue le capital, planifie la croissance, réduit les coûts, rachète des actions. Chaque décision correcte devient une pierre angulaire pour la croissance suivante, créant ainsi des intérêts composés.

1 dollar croissant à un taux composé de 15 % pendant 20 ans devient 16,37 dollars ; 1 dollar placé à un taux de 0 % pendant 20 ans reste 1 dollar.

Une action peut transformer 1 dollar de profit en 16 dollars de valeur ; un jeton, lui, ne peut transformer 1 dollar de frais de transaction qu'en 1 dollar de frais de transaction, sans aucune plus-value.

Montrez-moi votre moteur de croissance

Voyons ce qui se passe lorsqu'un fonds de private equity acquiert une entreprise avec un free cash flow annuel de 5 millions de dollars :

Année 1 : Réalisation d'un free cash flow de 5 M$, la direction le réinvestit dans la R&D, la mise en place d'un canal de garde de fonds pour stablecoins, le remboursement de dettes. Ce sont trois décisions clés d'allocation de capital.

Année 2 : Chaque décision porte ses fruits, le free cash flow augmente à 5,75 M$.

Année 3 : Les gains des périodes précédentes continuent de se capitaliser, soutenant la mise en œuvre de nouveaux cycles de décisions, le free cash flow atteint 6,6 M$.

C'est une activité à croissance composée de 15 %. 5 M$ deviennent 6,6 M$, non pas à cause de l'euphorie du marché, mais parce que chaque décision d'allocation de capital prise par l'homme s'autonomise et progresse par couches. En persévérant ainsi pendant 20 ans, 5 M$ finiront par devenir 82 M$.

Maintenant, prenons un protocole crypto avec des revenus annuels de frais de 5 M$ :

Année 1 : Gagne 5 M$ de frais, intégralement distribués aux stakers de jetons, les capitaux quittent complètement le système.

Année 2 : Peut-être gagne-t-il encore 5 M$ de frais, à condition que les utilisateurs veuillent bien revenir, puis tout est à nouveau distribué, les capitaux s'en vont à nouveau.

Année 3 : Les gains dépendent entièrement du nombre d'utilisateurs encore présents dans ce « casino ».

Aucun intérêt composé n'est possible, car il n'y a eu aucun réinvestissement la première année, et donc naturellement pas de roue de croissance la troisième année. Compter uniquement sur des programmes de subventions est loin d'être suffisant.

Le design des jetons est ainsi par nature

Ce n'est pas un hasard, c'est une stratégie conçue au niveau juridique.

Retour en 2017-2019, la SEC (SEC américaine) enquêtait sur tous les actifs ressemblant à des titres. À l'époque, tous les avocats conseillant les équipes de protocoles crypto donnaient le même conseil : il ne faut surtout pas que le jeton ressemble à une action. Ne pas donner aux détenteurs de jetons un droit sur les flux de trésorerie, ne pas leur donner un droit de gouvernance sur l'entité centrale de R&D, ne pas conserver les bénéfices, le définir comme un actif utilitaire, et non comme un investissement.

Ainsi, toute l'industrie crypto a délibérément conçu les jetons pour les distinguer des actions. Aucun droit sur les flux de trésorerie, pour éviter de ressembler à des dividendes ; aucun droit de gouvernance sur l'entité centrale de R&D, pour éviter de ressembler à des droits d'actionnaires ; aucune rétention de bénéfices, pour éviter de ressembler à un trésor d'entreprise ; les récompenses de staking sont définies comme une récompense pour la participation au réseau, et non comme un retour sur investissement.

Cette stratégie a fonctionné. La grande majorité des jetons ont évité avec succès d'être classés comme titres, mais en même temps, ils ont perdu toute possibilité de réaliser une croissance composée.

Cette classe d'actifs a été délibérément conçue dès le départ pour être incapable de réaliser l'action centrale de création de richesse à long terme : les intérêts composés.

Les développeurs détiennent les actions, vous ne détenez que des « coupons »

Chaque protocole crypto majeur est soutenu par une entité de développement centrale à but lucratif. Ces entités sont responsables du développement logiciel, contrôlent l'interface frontale, possèdent la marque, gèrent les ressources de partenariat entreprises. Et les détenteurs de jetons ? Ils n'obtiennent qu'un droit de vote en gouvernance et un droit flottant sur les revenus des frais de transaction.

Ce modèle est omniprésent dans l'industrie. L'entité centrale de R&D détient les talents, la propriété intellectuelle, la marque, les contrats de partenariat entreprises et les choix stratégiques ; les détenteurs de jetons n'obtiennent que des « coupons » flottants liés à l'utilisation du réseau, et le « privilège » de voter sur des propositions que l'entité de R&D ignore de plus en plus.

Il n'est donc pas surprenant que lorsque Circle acquiert un protocole comme Axelar, l'acquéreur achète les actions de l'entité de développement centrale, et non les jetons. Parce que les actions peuvent bénéficier des intérêts composés, pas les jetons.

Une régulation sans intention claire a engendré ce résultat industriel扭曲 (tordu).

Que détenez-vous réellement ?

Mettez de côté tous les récits de marché, ignorez la volatilité des prix, et regardez ce que les détenteurs de jetons obtiennent réellement.

En stakant de l'Ethereum, vous pouvez obtenir un rendement d'environ 3-4 %, et ce rendement est déterminé par le mécanisme d'inflation du réseau et ajusté dynamiquement en fonction du taux de staking : plus il y a de stakers, plus le rendement est bas ; moins il y a de stakers, plus le rendement est élevé.

Il s'agit essentiellement d'un coupon à taux variable lié au mécanisme établi du protocole, ce n'est pas une action, c'est une obligation.

Certes, le prix de l'Ethereum pourrait passer de 3 000 $ à 10 000 $, mais le prix d'une obligation junk (à haut rendement/haut risque) pourrait aussi doubler si l'écart de taux se resserre, cela n'en fait pas une action pour autant.

La question clé est : par quel mécanisme vos flux de trésorerie croissent-ils ?

Croissance des flux de trésorerie des actions : La direction réinvestit les bénéfices, réalisant une croissance composée, l'amplitude de la croissance = Taux de rendement du capital × Taux de réinvestissement. En tant que détenteur, vous participez à un moteur économique en expansion constante.

Flux de trésorerie des jetons : Dépend entièrement du volume d'utilisation du réseau × Taux de frais × Taux de participation au staking. Vous obtenez simplement un coupon qui fluctue avec la demande d'espace bloc. Dans tout le système, il n'y a aucun mécanisme de réinvestissement, aucun moteur de croissance composée.

La forte volatilité des prix fait croire aux gens qu'ils détiennent des actions, mais d'un point de vue structurel économique, les gens détiennent en réalité des produits à revenu fixe, assortis d'une volatilité annualisée de 60 à 80 %. C'est le pire des deux mondes.

La grande majorité des jetons, après déduction de la dilution inflationniste, n'offrent qu'un rendement réel de 1 à 3 %. Aucun investisseur en revenu fixe au monde n'accepterait un tel ratio risque/rendement, mais la forte volatilité de ce type d'actifs attire toujours vagues après vagues d'acheteurs, c'est la parfaite illustration de la théorie du « greater fool » (plus fool que soi).

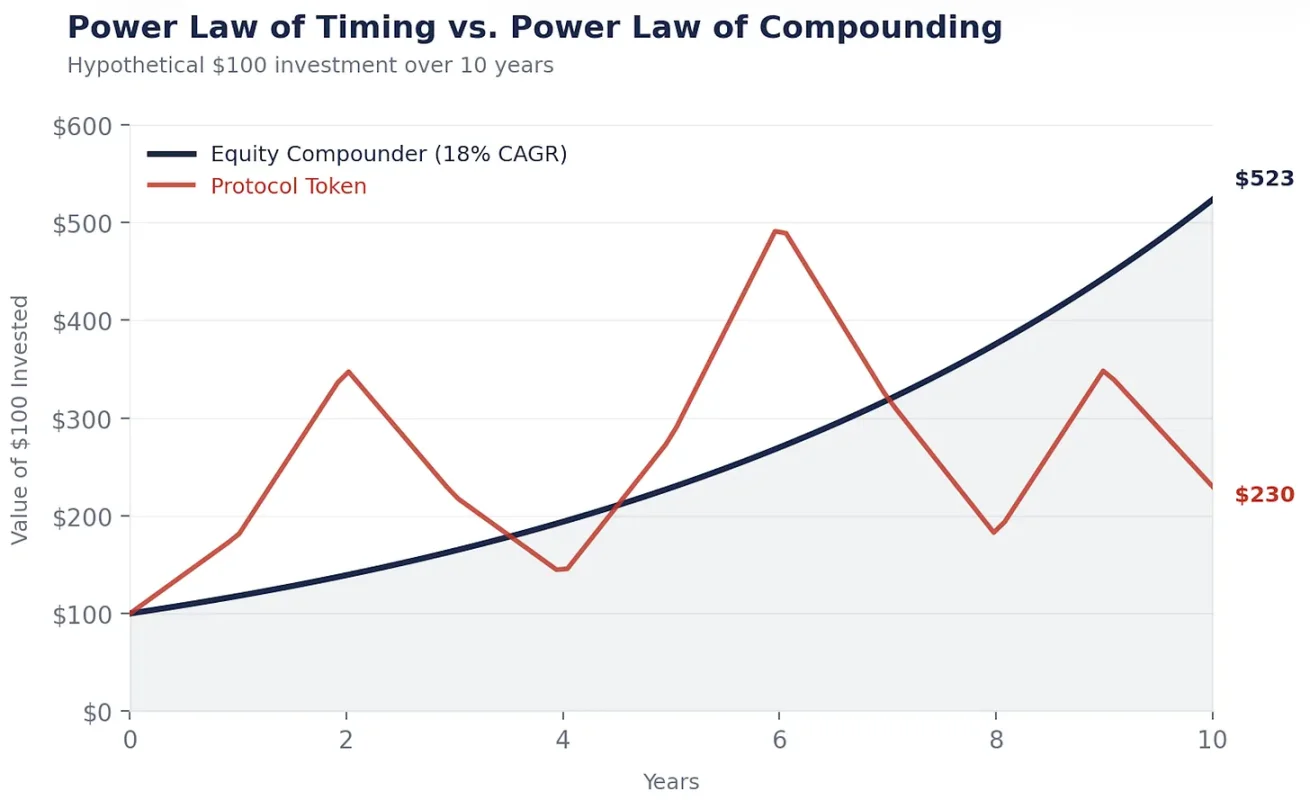

Loi de puissance du timing, pas loi de puissance des intérêts composés

C'est pourquoi les jetons ne peuvent pas réaliser d'accumulation de valeur et de croissance composée. Le marché en prend progressivement conscience, il n'est pas stupide, et se tourne de plus en plus vers les actions liées à la crypto. D'abord les Treasuries numériques, puis de plus en plus de capitaux commencent à affluer vers les entreprises qui utilisent la technologie crypto pour réduire les coûts, augmenter les revenus et réaliser une croissance composée.

La création de richesse dans le domaine crypto suit la loi de puissance du timing : ceux qui ont fait fortune sont ceux qui ont acheté tôt et vendu au bon moment. Mon propre portefeuille suit cette logique, les actifs cryptos sont appelés « VC liquide » (capital-risque liquide) pour une raison.

La création de richesse dans le domaine actions suit la loi de puissance des intérêts composés : Buffett n'a pas acheté Coca-Cola au bon moment, il l'a acheté et l'a conservé 35 ans, laissant les intérêts composés agir.

Sur le marché crypto, le temps est votre ennemi : détenir trop longtemps, et les gains s'évaporent. Les mécanismes à forte inflation, la faible liquidité, les valorisations fully diluted élevées, combinés à la situation actuelle du marché où l'offre d'espace bloc excède la demande, en sont les raisons principales. Les actifs super-liquides sont de rares exceptions.

Sur le marché actions, le temps est votre allié : plus vous détenez un actif à croissance composée longtemps, plus les bénéfices apportés par les mathématiques sont considérables.

Le marché crypto récompense les traders, le marché actions récompense les holders (détenteurs). Et dans la réalité, il y a bien plus de gens qui se sont enrichis en détenant des actions que de gens qui ont gagné de l'argent en tradant.

Je dois sans cesse recalculer ces données, car chaque fournisseur de liquidité demande : « Pourquoi ne pas simplement acheter de l'Ethereum ? »

Sortez le graphique d'une action à croissance composée – Danaher, Constellation Software, Berkshire – et comparez-le à celui de l'Ethereum : la courbe de l'action à croissance composée monte régulièrement vers le haut et la droite, car le moteur économique sous-jacent se renforce chaque année ; tandis que le prix de l'Ethereum monte en flèche et s'effondre, cycliquement, et le gain final dépend entièrement de votre timing d'entrée et de sortie.

Peut-être que les rendements finaux seront similaires, mais détenir des actions vous permet de dormir tranquille, détenir des jetons exige que vous soyez un prophète capable de prédire le marché. « Acheter et conserver bat le market timing », tout le monde le sait, mais la difficulté est de vraiment tenir sur la durée. Les actions rendent la conservation à long terme plus facile : les flux de trésorerie soutiennent le cours, les dividendes vous donnent de la patience, les rachats continuent les intérêts composés pendant que vous détenez. Le marché crypto rend la conservation à long terme extrêmement difficile : les revenus de frais s'assèchent, les récits de marché changent, vous n'avez aucun soutien, aucun plancher de prix, aucun coupon stable, seulement de la conviction.

Je préfère être un détenteur, plutôt qu'un prophète.

Stratégie d'investissement

Si les jetons ne peuvent pas bénéficier des intérêts composés, et que les intérêts composés sont le moyen central de création de richesse, alors la conclusion va de soi.

Internet a créé des milliers de milliards de dollars de valeur, où cette valeur a-t-elle finalement afflué ? Pas vers les protocoles TCP/IP, HTTP, SMTP. Ce sont des biens publics, d'une immense valeur, mais incapables de rapporter quoi que ce soit aux investisseurs au niveau du protocole.

La valeur a finalement afflué vers des entreprises comme Amazon, Google, Meta, Apple. Elles ont construit des business sur la base des protocoles et ont réalisé une croissance composée.

L'industrie crypto répète la même erreur.

Les stablecoins deviennent progressivement le TCP/IP de la monnaie, extrêmement utiles, avec un taux d'adoption élevé, mais on ne sait pas encore si le protocole lui-même peut capturer une valeur correspondante. USDT est soutenu par une entreprise qui a des actions, et non par un simple protocole, il y a là un indice important.

Les entreprises qui intègrent l'infrastructure des stablecoins dans leurs opérations, réduisant les frictions de paiement, optimisant le fonds de roulement, coupant les coûts de change, sont les véritables sujets à croissance composée. Un CFO qui économise 3 M$ de coûts par an en passant les paiements transfrontaliers sur des canaux stablecoins, peut réinvestir ces 3 M$ dans les ventes, le développement produit ou le remboursement de dettes, et ces 3 M$ continueront à croître de manière composée. Quant au protocole qui a facilité cette transaction, il n'a gagné qu'une fois des frais, sans aucun intérêt composé.

La théorie des « protocoles gras » (« fat protocols ») suggérait que les protocoles crypto captureraient plus de valeur que la couche application. Mais sept ans plus tard, les blockchains publiques représentent environ 90 % de la capitalisation boursière totale du marché crypto, mais leur part des frais de transaction est passée de 60 % à 12 % ; la couche application contribue à environ 73 % des frais, mais sa valorisation est inférieure à 10 %. Le marché est toujours efficient, ces données parlent d'elles-mêmes.

Aujourd'hui, le marché s'accroche encore au récit des « protocoles gras », mais le prochain chapitre de l'industrie crypto sera écrit par les actions empowerées par la crypto (« crypto-enabled stocks ») : les entreprises qui ont des utilisateurs, génèrent des flux de trésorerie, et dont la direction peut utiliser la technologie crypto pour optimiser l'entreprise et réaliser une croissance composée plus élevée, surpasseront les jetons.

Les portefeuilles d'entreprises comme Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, Blackrock, surperformeront certainement un panier de jetons.

Ces entreprises ont un plancher de prix réel : des flux de trésorerie, des actifs, des clients, que les jetons n'ont pas. Lorsque la valorisation des jetons est poussée à des multiples absurdes basés sur des revenus futurs, on peut imaginer la violence de la chute.

Être haussier à long terme sur la technologie crypto, être sélectif avec les jetons, et investir lourdement dans les actions d'entreprises qui peuvent amplifier leurs avantages en utilisant l'infrastructure crypto et réaliser une croissance composée.

Une réalité frustrante

Toutes les tentatives pour résoudre le problème des intérêts composés des jetons confirment involontairement mon point de vue.

Les DAO qui tentent une réelle allocation de capital, comme MakerDAO achetant des Treasuries, créant des subDAOs, nommant des équipes spécialisées, recréent lentement des modèles de gouvernance d'entreprise. Plus un protocole veut réaliser une croissance composée, plus il doit ressembler à une entreprise.

Les Treasuries numériques et les outils d'empaquetage d'actions tokenisées ne résolvent pas non plus ce problème. Ils créent simplement un second droit sur les mêmes flux de trésorerie, en concurrence avec le jeton sous-jacent. Ces outils ne rendent pas le protocole meilleur pour la croissance composée, ils redistribuent simplement les revenus des détenteurs de jetons qui ne possèdent pas l'outil vers ceux qui le possèdent.

Le burn (destruction) de jetons n'est pas un rachat d'actions. Le mécanisme de burn d'Ethereum est comme un thermostat à température fixe, immuable ; le rachat d'actions d'Apple est une décision flexible de la direction basée sur les conditions du marché. L'allocation intelligente du capital, la capacité d'ajuster la stratégie selon la situation du marché, c'est le cœur des intérêts composés. Des règles rigides ne génèrent pas d'intérêts composés, des décisions flexibles si.

Et la régulation ? C'est en fait la partie la plus intéressante à discuter. Aujourd'hui, les jetons ne peuvent pas bénéficier des intérêts composés parce que les protocoles ne peuvent pas opérer comme des entreprises : ils ne peuvent pas s'incorporer, ne peuvent pas conserver les bénéfices, ne peuvent pas faire de promesses contraignantes aux détenteurs de jetons. Le « GENIUS Act » prouve que le Congrès américain peut intégrer les jetons dans le système financier sans étouffer leur développement. Lorsque nous aurons un cadre permettant aux protocoles d'utiliser les outils d'allocation de capital des entreprises pour opérer, cela deviendra le plus grand catalyseur de l'histoire de l'industrie crypto, son impact dépassant de loin celui du Bitcoin Spot ETF.

Jusque-là, le capital intelligent continuera de affluer vers les actions, et l'écart de croissance composée entre les jetons et les actions continuera de se creuser chaque année.

Ce n'est pas être baissier sur la blockchain

Je tiens à être clair : la blockchain est un système économique, son potentiel est infini, et elle deviendra certainement l'infrastructure sous-jacente des paiements numériques et du commerce des agents intelligents. Mon entreprise, Inversion, développe une blockchain précisément parce que nous y croyons fermement.

Le problème n'est pas la technologie elle-même, mais le modèle économique des jetons. Les réseaux blockchain actuels ne font que transférer de la valeur, sans l'accumuler et la réinvestir pour réaliser des intérêts composés. Mais cette situation finira par changer : la régulation s'améliorera, la gouvernance mûrira, un protocole trouvera un moyen de retenir et réinvestir la valeur comme une bonne entreprise. Ce jour-là, le jeton, à part son nom, sera essentiellement une action, et le moteur des intérêts composés sera officiellement lancé.

Je ne suis pas baissier sur cet avenir, j'ai juste mon propre timing pour son arrivée.

Un jour, les réseaux blockchain pourront réaliser une croissance composée de la valeur, et en attendant, je choisirai d'acheter les entreprises qui utilisent la technologie crypto pour réaliser une croissance composée plus rapide.

Je peux me tromper sur le timing, l'industrie crypto est un système adaptatif, et c'est aussi l'une de ses caractéristiques les plus précieuses. Mais je n'ai pas besoin d'être absolument précis, je dois juste avoir raison sur la grande direction : la performance à long terme des actifs à croissance composée finira par surpasser celle des autres actifs.

Et c'est précisément le charme des intérêts composés. Comme l'a dit Charlie Munger : « Il est étonnant que des gens comme nous, en essayant simplement de ne pas être idiots, plutôt que d'essayer d'être très intelligents, ayons obtenu un tel avantage à long terme. »

La technologie crypto réduit considérablement le coût de l'infrastructure, et la richesse finira par affluer vers ceux qui utilisent cette infrastructure à faible coût pour réaliser une croissance composée.

Twitter:https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush:https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush: https://t.me/bitpush