Auteur : Chloe, ChainCatcher

Dans le monde de la finance traditionnelle, les rachats d'actions sont souvent considérés comme un « stimulant » pour la confiance du marché. Lorsqu'une entreprise annonce un rachat d'actions, cela signifie généralement que la direction estime que le cours de l'action est sous-évalué ou que l'entreprise dispose de flux de trésorerie abondants. Cependant, l'application d'une stratégie similaire aux projets Web3 n'apporte pas d'effets positifs.

Récemment, le cofondateur de Jupiter, SIONG, a lancé une discussion sur X, proposant d'arrêter le plan de rachat des tokens $JUP. Il a déclaré que Jupiter avait investi plus de 70 millions de dollars dans le rachat de tokens au cours de la dernière année, mais la performance du prix du token a été médiocre ; parallèlement, le fondateur de Helium, Amir Haleem, a directement annoncé l'arrêt du rachat de tokens, le qualifiant de « jeter de l'argent dans un trou noir ».

Pourquoi des sommes colossales de plusieurs dizaines de millions de dollars en argent réel ne parviennent-elles pas à créer la moindre vague sur le marché crypto ? Le problème vient-il de la conception fondamentale de la stratégie de rachat ? Voici une synthèse des données de performance des rachats de projets l'année dernière, ainsi que les points de vue du marché sur ces rachats.

Performance des données : Le Waterloo collectif des projets de rachat en 2025

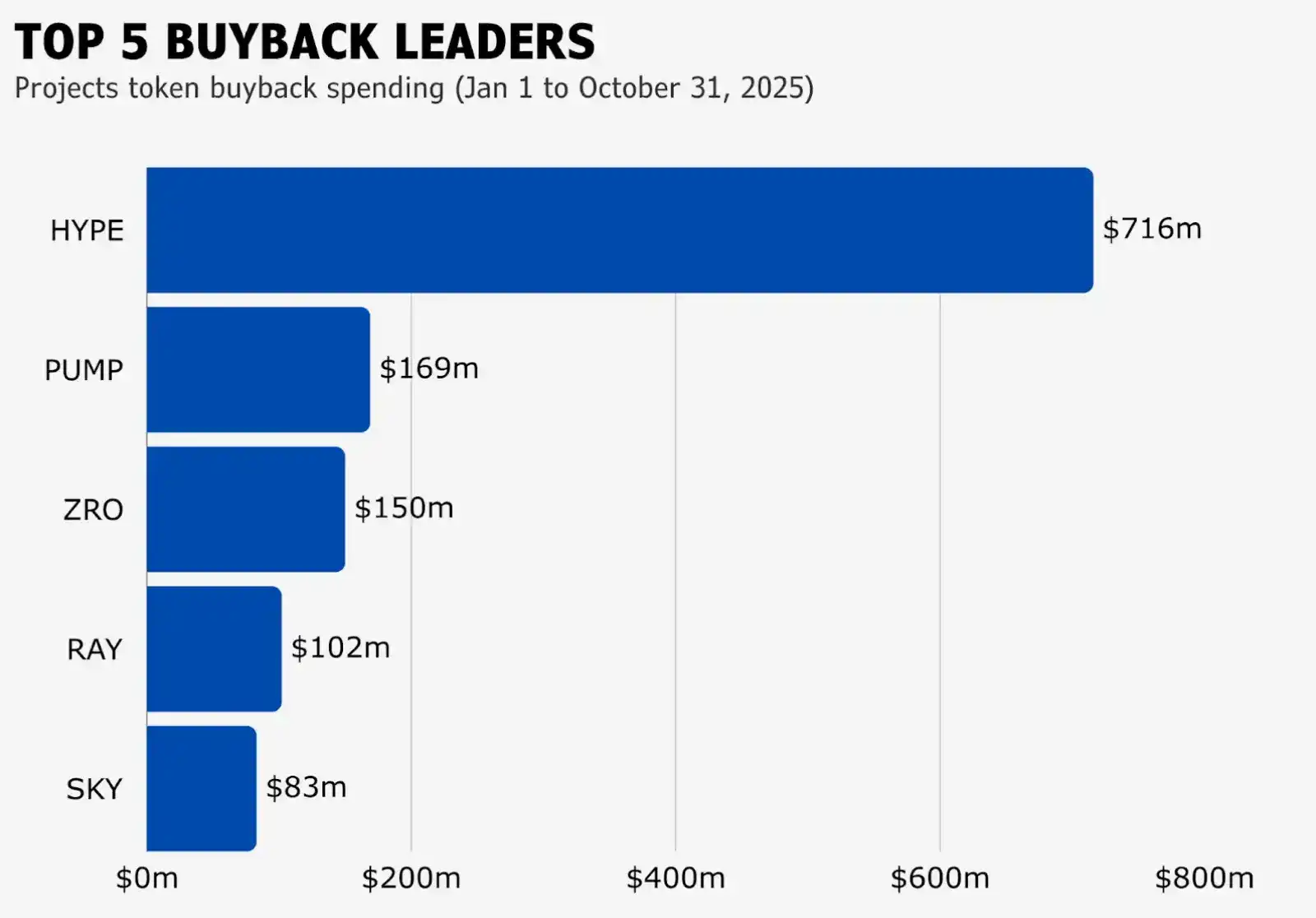

Selon le suivi des projets de rachat de janvier à octobre 2025 par l'agence de recherche de marché blockmates, les cinq premiers projets sont respectivement Hyperliquid, Pump.fun, LayerZero, Raydium et Sky. Parmi eux, Hyperliquid a effectué des rachats pour un montant colossal de 716 millions de dollars, tandis que Sky, en dernière position, a tout de même investi 83 millions de dollars.

Cependant, l'investissement financier n'a pas été proportionnel au retour sur investissement. À l'exception d'Hyperliquid, dont le prix du token a pu maintenir une tendance haussière pendant les trois premiers trimestres (il est depuis tombé de 45,5 dollars fin octobre à 25,94 dollars au moment de la rédaction), presque tous les autres projets ont connu une baisse continue. Ce phénomène soulève des interrogations sur le marché : si les rachats ne permettent pas d'augmenter la valeur des tokens, cet argent est-il alors gaspillé ?

Débat d'opinions : L'arbitrage entre rachats, staking et incitations à la croissance

Concernant la question de savoir si les projets devraient arrêter les rachats, le marché présente également des opinions divergentes :

Les fondateurs de Jupiter et Helium penchent pour l'arrêt des rachats de tokens, afin de réorienter ces fonds vers « l'acquisition d'utilisateurs », potentiellement via des subventions sur les frais de transaction, des récompenses pour les nouveaux utilisateurs ou l'amélioration des fonctionnalités du produit pour renforcer les fondamentaux. Cependant, cette transition présente des défis : les tokens continueront à être déverrouillés, et les utilisateurs, par manque de confiance à long terme, pourraient choisir de vendre, ce qui générerait une pression de vente continue, risquant d'entraîner une nouvelle baisse significative du prix du token.

Le vétéran DeFi CM déclare que la signification centrale du rachat réside dans la réduction de l'offre en circulation, établissant un modèle de « déflation régulière ». Le prix du token dépend finalement de l'offre et de la demande du marché ainsi que des fondamentaux du projet, et non du comportement de rachat lui-même. Les rachats sont nécessairement bénéfiques pour les détenteurs de tokens, mais cela n'équivaut pas à une « hausse garantie » à court terme. Les projets ne devraient pas cesser de les exécuter facilement en raison d'un prix bas ou du coût des rachats.

Le PDG de Helius, Mert Mumtaz, déclare que le rachat est par essence un mécanisme pessimiste, impliquant un signal que le projet ne trouve pas de meilleure utilisation des fonds que de stimuler artificiellement le prix à court terme, tentant de lancer un cycle de croissance via la réflexivité des prix plutôt que par la croissance organique du produit. Les rachats ne sont pas la meilleure stratégie sur un marché très concurrentiel. Le seul cas marginalement efficace est un rachat opportuniste lors d'un krach marché (lorsque l'action est irrationnellement sous-évaluée), combiné à un réinvestissement agressif en temps normal. C'est un jugement du point de vue du fondateur, et non de l'investisseur.

L'ancien responsable des affaires institutionnelles d'Aave et associé FinTech de ConsenSys, Ajit Tripathi, ajoute que le récit du rachat est le jeu le plus destructeur de valeur après les memecoins. Cette logique a initialement été inventée par le marketing de Solana pour se vanter d'être supérieur à Ethereum, mais elle a finalement nui à tous les tokens, même ceux générant des revenus, forçant finalement tout le monde à jouer à des jeux purement financiers.

D'autres points de vue proposent également des alternatives. Par exemple, le fondateur de Selini Capital, Jordi Alexander, observe que l'échec de nombreux projets ne réside pas dans le mécanisme, mais dans le « timing d'exécution » du rachat de tokens. Certains projets phares de ce cycle (comme HYPE, ENA, $JUP) ont exécuté des rachats massifs pendant la période la plus euphorique du marché, lorsque l'évaluation des tokens était la plus irrationnelle. Lorsque le ratio cours/bénéfice d'un token gonfle à des chiffres excessifs en raison d'un battage médiatique excessif, et que le projet continue d'exécuter des rachats, il achète essentiellement au plus haut pour ceux qui vendent, ce qui constitue une décision erronée. Par conséquent, Jordi recommande aux projets d'avoir besoin d'une « ingénierie financière » plus complexe, un modèle idéal étant un rachat dynamique basé sur le ratio cours/bénéfice.

Le fondateur de Solana, Anatoly, estime que les projets ne devraient pas rechercher une stimulation de prix à court terme (rachats), mais devraient plutôt s'inspirer de la finance traditionnelle en établissant un processus d'accumulation de capital s'étalant sur 10 ans. Il préfère le mécanisme de staking, permettant aux détenteurs愿意 de verrouiller à long terme d'obtenir une plus grande part, diluant ainsi les spéculateurs à court terme. Il pense que les bénéfices devraient être stockés sous forme de « droits futurs sur les tokens » plutôt que d'être consumés dans la volatilité du marché.

Représenté par le fondateur de Selini Capital, Jordi Alexander, certains estiment que le rachat en soi n'est pas mauvais, c'est le « mode d'exécution amateur » qui pose problème. Les projets devraient embaucher des conseillers financiers professionnels pour ajuster leur stratégie de rachat en fonction du ratio cours/bénéfice du token et du cycle du marché, plutôt que de racheter aveuglément, épuisant ainsi le trésor au plus fort du marché haussier et se retrouvant sans fonds pour soutenir le prix lorsque les temps difficiles arrivent.

Évolution du « rachat aveugle » vers une « gestion stratégique de la valeur »

Le rachat de tokens est par essence un « outil déflationniste », et non une garantie de hausse. Dans les diverses fluctuations du marché, le rachat joue le plus souvent un rôle de « défense passive » : il peut réduire l'offre, établir un support pour le prix, mais il ne peut pas à lui seul inverser les tendances complexes formées par la conjoncture macroéconomique, la pression de déverrouillage ou le sentiment du marché.

Le chemin vers la croissance de la valeur des tokens devrait évoluer d'un simple comportement de rachat vers une gestion stratégique de la valeur. Premièrement, les projets doivent établir des stratégies d'exécution faisant preuve de plus de jugement financier, par exemple en suivant la logique « acheter lorsque la valorisation est basse, constituer des réserves lorsque la valorisation est élevée » : exécuter fermement des rachats lorsque le prix du token est bien en dessous de sa valeur intrinsèque pour maximiser le retour sur capital ; et arrêter les rachats lorsque l'engouement du marché est trop fort et la valorisation irrationnelle, pour plutôt mettre les revenus en réserve dans le trésor ou les utiliser pour favoriser la croissance du produit.

De plus, les rachats ne peuvent résoudre que le problème de « l'offre », et ne peuvent pas créer la « demande ». Un projet doit donner aux utilisateurs une raison de continuer à détenir le token. Ces raisons peuvent provenir des attentes de distribution des revenus du protocole, du pouvoir de gouvernance de l'écosystème, ou de la compétitivité incontournable du produit lui-même. Sans le soutien de fondamentaux solides, toute forme de rachat finira par devenir une voie de sortie pour les arbitragistes.