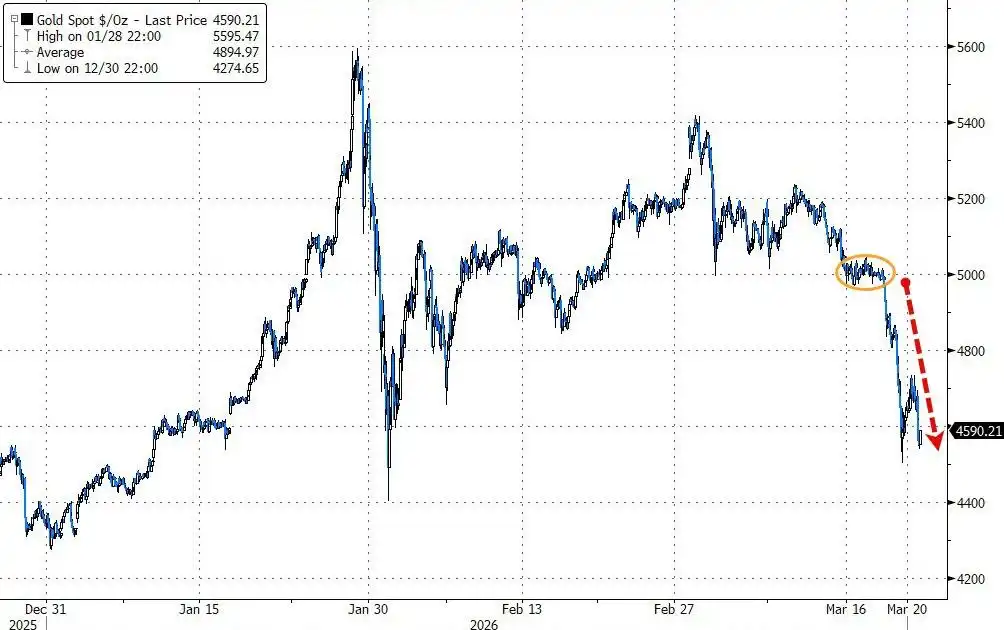

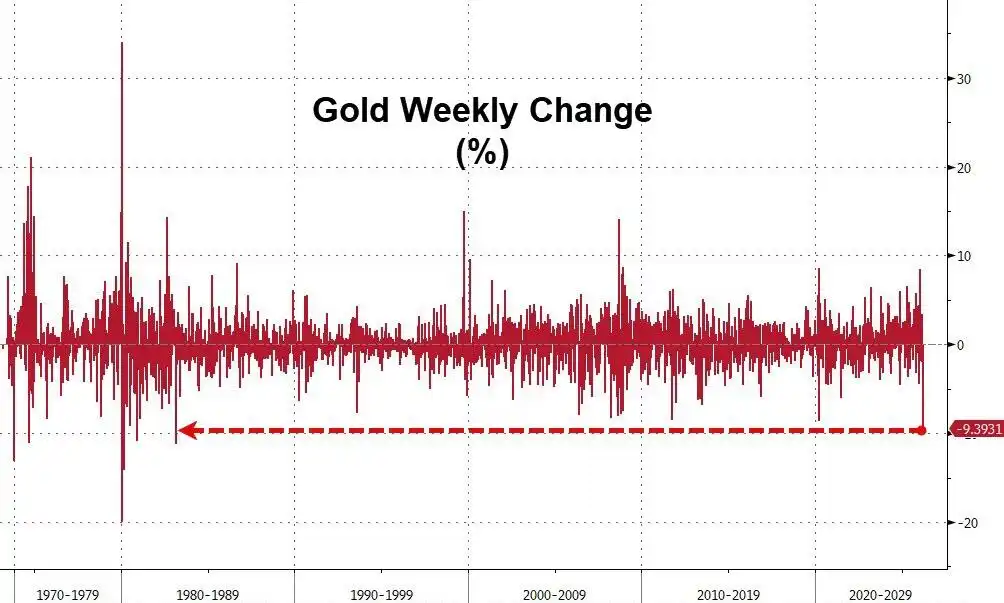

L'or a subi sa pire chute hebdomadaire en 43 ans cette semaine, un écho historique qui a glacé le marché.

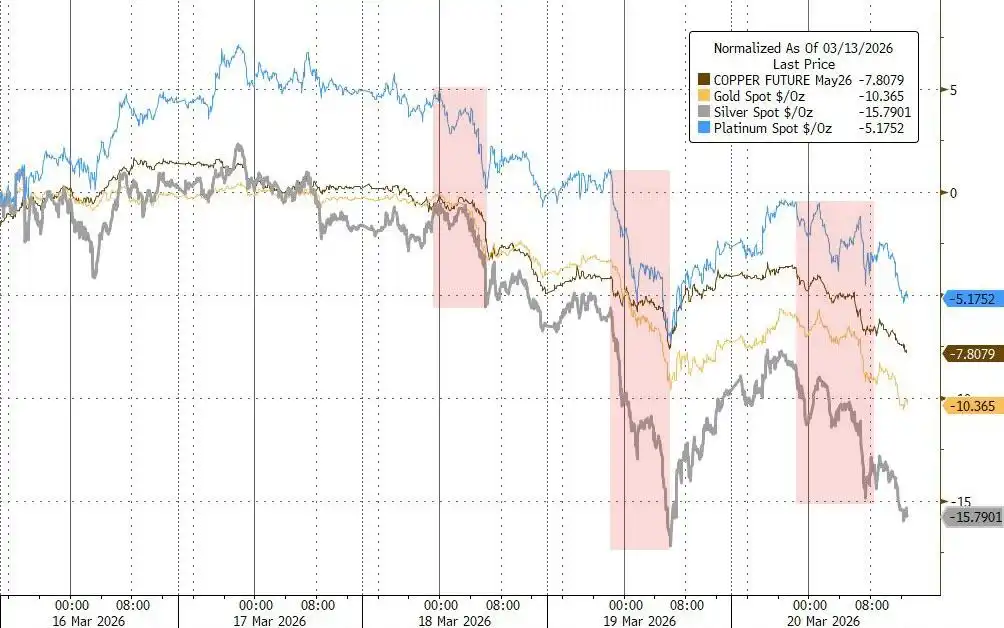

Cette semaine, la baisse de l'or a enregistré sa plus forte chute hebdomadaire depuis mars 1983, le prix spot de l'or baissant pendant huit jours consécutifs, soit la plus longue série de baisses depuis octobre 2023. Parallèlement, l'argent a chuté de plus de 15 % cette semaine, le palladium et le platine ayant également baissé.

L'élément déclencheur de cet effondrement a été l'intensification des conflits au Moyen-Orient qui a fait monter les prix de l'énergie, supprimant ainsi les anticipations de baisse des taux. Les paris sur une hausse des taux par la Fed sont montés à 50 %, alimentant cette vague de ventes de métaux précieux.

Ce qui alerte encore plus le marché, c'est que la situation actuelle est très similaire à l'effondrement historique de mars 1983, déclenché par les ventes massives d'or des pays producteurs de pétrole du Moyen-Orient – à l'époque, les membres de l'OPEP, confrontés à une chute brutale de leurs revenus pétroliers, avaient été contraints de vendre leurs réserves d'or pour obtenir des liquidités, et le prix de l'or avait chuté de plus de cent dollars en quelques jours.

Il est à noter que, selon les données historiques, la baisse de cette semaine est la plus importante depuis la tempête de « vente d'or pour se financer » d'il y a 43 ans.

L'effondrement des anticipations de baisse des taux, la logique de refuge de l'or devient inefficace

Depuis les attaques des États-Unis et d'Israël contre l'Iran le mois dernier, l'or baisse depuis plusieurs semaines, ce qui contraste fortement avec son rôle traditionnel d'« actif refuge ».

La raison en est que la guerre n'apporte pas d'assouplissement, mais des pressions inflationnistes. Actuellement, les anticipations du marché concernant la trajectoire politique de la Fed ont fondamentalement changé.

Les traders parient désormais à 50 % sur une hausse des taux de la Fed d'ici octobre. La flambée des prix de l'énergie alimente les anticipations inflationnistes, et l'or, en tant qu'actif ne versant pas d'intérêts, voit son attractivité considérablement réduite dans un environnement de hausse des taux d'intérêt réels.

Parallèlement, des signes de resserrement de la liquidité en dollars sont apparus sur le marché. Les swaps sur basis de devises croisées (cross-currency basis swaps) se sont nettement élargis cette semaine, montrant une certaine pression de financement en dollars.

Ce phénomène pourrait expliquer la logique profonde des ventes d'or – lorsque la liquidité en dollars se resserre, l'or est souvent l'un des premiers actifs que les investisseurs liquident.

Il est à noter que les périodes de baisse les plus violentes sur le marché des métaux cette semaine se sont concentrées sur les horaires de trading asiatiques et européens, ce qui correspond à la règle selon laquelle la pression de pénurie de dollars apparaît d'abord sur les marchés offshore.

Déclenchement des stops techniques, les ventes s'auto-renforcent

Alors que la baisse se poursuit, les indicateurs techniques de l'or se sont significativement détériorés, l'indice de force relative (RSI) sur 14 jours étant tombé en dessous de 30, entrant dans une zone que certains traders considèrent comme survendue.

Rhona O'Connell, analyste chez StoneX Financial, a souligné que ce recul de l'or était le résultat combiné de prises de bénéfices et de liquidations de positions. Elle a déclaré que le prix de l'or avait attiré des achats importants au-dessus de 5200 dollars, accumulant une vulnérabilité significative à une correction.

Une fois que les prix ont commencé à baisser, les ordres stop-loss d'un grand nombre d'investisseurs se sont déclenchés automatiquement, les ventes formant rapidement une spirale auto-renforçante. Les signaux techniques, tels que les moyennes mobiles, ont encore accru la pression à la baisse.

Parallèlement, les ventes passives déclenchées par la baisse des marchés actions ont également touché l'or.

O'Connell a indiqué que les liquidations forcées liées aux actifs actions avaient pu peser sur le prix de l'or, tandis que le ralentissement des achats des banques centrales et les sorties de fonds continues des ETF sur l'or ont further supprimé le sentiment du marché. Selon les données de Bloomberg, les ETF sur l'or ont enregistré des sorties nettes de fonds pour la troisième semaine consécutive, avec une réduction combinée des avoirs de plus de 60 tonnes en trois semaines.

Le spectre de la « vente d'or pour se financer » du Moyen-Orient en 1983

La situation actuelle rappelle inévitablement aux acteurs du marché l'effondrement de l'or déclenché par la crise pétrolière il y a 43 ans.

Des documents historiques montrent qu'autour du 21 février 1983, les producteurs de pétrole britanniques et norvégiens ont été les premiers à baisser leurs prix, mettant l'OPEP sous pression pour suivre le mouvement, aggravant soudainement la situation de surabondance sur le marché pétrolier mondial. Face à une forte baisse de leurs revenus pétroliers, les pays producteurs de pétrole du Moyen-Orient (principalement les membres de l'OPEP) ont été contraints de vendre massivement leurs réserves d'or pour se procurer des liquidités, provoquant un effondrement en avalanche du prix de l'or.

Un reportage du New York Times de l'époque corrobore cette analyse. Selon un article du New York Times du 1er mars 1983, les négociants ont clairement indiqué que les ventes d'or par les pays producteurs de pétrole du Moyen-Orient étaient l'élément déclencheur direct de l'effondrement des prix, et ont averti que si les revenus pétroliers diminuaient further, ces pays arabes pourraient vendre plus d'or. À l'époque, le prix de l'or avait chuté de plus de 105 dollars par rapport à son plus haut en moins d'une semaine, la plus forte baisse quotidienne atteignant 42,5 dollars, un record depuis près de trois ans.

Selon le reportage du New York Times de l'époque, les fonds provenant des ventes du Moyen-Orient ont afflué vers les eurodollars et d'autres instruments d'investissement à court terme, entraînant un assouplissement des taux à court terme, envoyant ainsi un signal d'alarme au marché mondial de l'or. Le 21 février coïncidant avec le jour férié du Presidents Day aux États-Unis, le marché new-yorkais était fermé, l'impact ne s'étant pleinement manifesté que la semaine suivante, déclenchant ensuite des liquidations forcées en chaîne, touchant également les marchés des matières premières comme le cuivre, les céréales, le soja et le sucre.

ZeroHedge souligne que cet effondrement de l'or en 1983 a marqué l'entrée du marché pétrolier dans un cycle baissier de plusieurs années – une discipline de l'OPEP relâchée, une perte continue de parts de marché, le prix du pétrole restant sous pression tout au long des années 1980.

Un nuage de stagflation plane, l'or peut-il se stabiliser ?

Malgré les lourdes pertes de cette semaine, l'or affiche toujours une hausse d'environ 4 % depuis le début de l'année. Le prix de l'or avait atteint un record historique de près de 5600 dollars l'once fin janvier, soutenu à l'époque par l'enthousiasme des investisseurs, la vague d'achats des banques centrales et les craintes du marché concernant une ingérence de Trump dans l'indépendance de la Fed.

Cependant, l'environnement macroéconomique actuel s'est significativement détérioré. Selon un reportage de Bloomberg, l'économiste de Goldman Sachs Joseph Briggs estime que la hausse des prix de l'énergie réduira le PIB mondial de 0,3 point de pourcentage au cours de l'année à venir et augmentera l'inflation globale de 0,5 à 0,6 point de pourcentage. La montée des risques de stagflation comprime gravement la marge de manœuvre politique des banques centrales.

L'analyste de Goldman Sachs Chris Hussey note que le blocus du détroit d'Ormuz est entré dans sa quatrième semaine, et l'espoir d'une résolution rapide du conflit s'amenuise. Si le conflit persiste, plus les prix élevés du pétrole durent, plus il sera difficile pour le récit des marchés actions et obligataires de « voir au-delà de la souffrance à court terme » de se maintenir, et la vulnérabilité des actifs mondiaux sera further exposée.

Pour l'or, l'évolution des taux d'intérêt réels sera la variable clé. Si le conflit se prolonge, les anticipations inflationnistes continuent de monter et la trajectoire de hausse des taux de la Fed devient plus claire, la pression sur l'or pourrait persister ; mais si des signes d'apaisement géopolitique apparaissent, la demande refuge réprimée pourra-t-elle se libérer à nouveau, cela reste le plus grand suspense du marché.