Auteur : Claude, Shenchao TechFlow

Édito de Shenchao : Les obligations à long terme des pays développés sont en train de perdre du terrain collectivement. Le marché réévalue non plus une surprise budgétaire d'un pays particulier, mais la réalité d'une coexistence durable de dette élevée, de déficits élevés et de taux d'intérêt encore plus élevés. Lorsque la croissance de la dette dépasse en permanence la croissance économique, que les chocs énergétiques ravivent l'inflation et que l'espace de baisse des taux des banques centrales est comprimé, le « modèle de refinancement à taux bas » qui a soutenu le financement des pays développés depuis plus de dix ans commence à présenter des fissures.

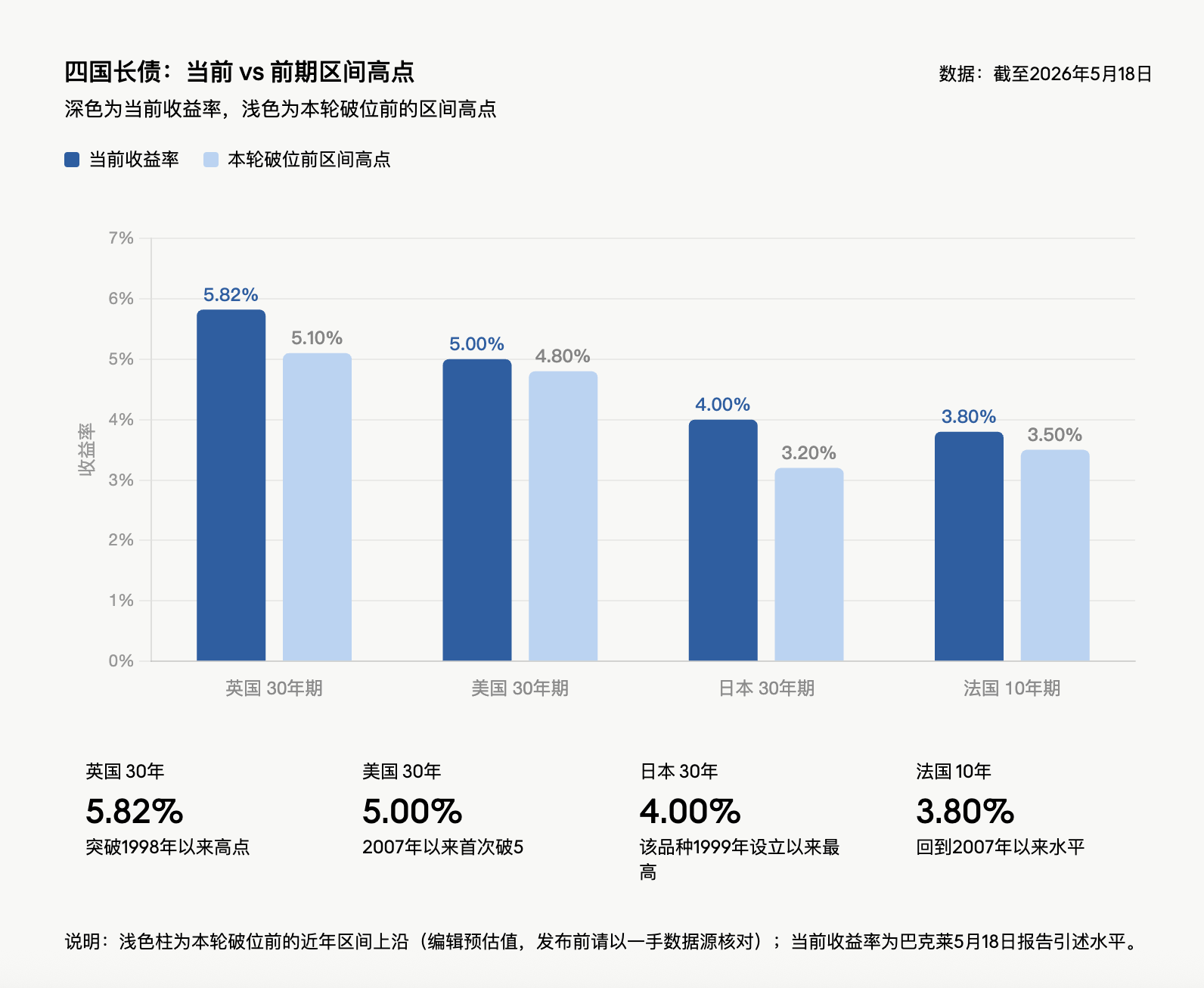

La semaine dernière, le rendement de l'obligation britannique à 30 ans est monté à 5,82 %, son plus haut niveau depuis 1998 ; le rendement de l'obligation japonaise à 30 ans a atteint 4 %, un record depuis la création de ce produit en 1999 ; le rendement de l'obligation américaine à 30 ans a dépassé 5 % pour la première fois depuis 2007 ; le rendement de l'obligation française à 10 ans a franchi la barre des 3,8 %, revenant également à son plus haut niveau depuis 2007. Cette vente massive a pesé sur les marchés boursiers mondiaux, et les ministres des Finances du G7 l'aborderont spécifiquement lors de leur réunion cette semaine.

Dans un rapport du 18 mai, Ajay Rajadhyaksha de la division de recherche sur les taux, les devises et les matières premières de Barclays écrit : « Les obligations à long terme n'ont pas seulement été vendues la semaine dernière, elles ont dépassé leur fourchette de négociation partout dans le monde. » Son analyse centrale est que la croissance de la dette est plus rapide que la croissance économique, la trajectoire de l'inflation se détériore, et il n'y a pas de volonté politique de réforme budgétaire. Même si les obligations longues ont déjà chuté, il n'y a pas de raison suffisante pour allonger la durée.

Priya Misra, gestionnaire de portefeuille chez JPMorgan Asset Management, a émis un avertissement similaire : « La hausse synchrone des taux à long terme à l'échelle mondiale a tendance à se renforcer mutuellement, et les anticipations de hausse des taux de la Fed entrent également dans le récit du marché. »

Rupture simultanée sur plusieurs marchés obligataires, « schémas de Ponzi budgétaires » collectivement révélés

Une baisse sur le marché obligataire d'un seul pays peut généralement être attribuée à l'inflation, aux finances, à la politique nationale ou à la communication de sa banque centrale. Mais cette fois, la rupture presque simultanée au Royaume-Uni, au Japon, aux États-Unis et en France montre que le marché ne négocie plus seulement des risques locaux.

Le point commun est clair : les principales économies développées ont un ratio dette/PIB généralement supérieur à 100 %, et leurs déficits budgétaires ne sont pas couverts par la croissance nominale. Le déficit américain est d'environ 2 000 milliards de dollars, soit environ 6,5 % du PIB, pour une croissance nominale d'environ 4,5 % à 5 % ; en France, jusqu'au trimestre se terminant en mars 2026, la croissance annuelle du PIB nominal était de 2,2 % et le déficit d'environ 5 % ; le déficit britannique dépasse 4 %.

C'est précisément la contradiction centrale pointée par l'analogie du « schéma de Ponzi budgétaire » : les gouvernements dépendent continuellement de nouvelles dettes et de refinancements pour maintenir leurs dépenses, mais l'expansion de la dette dépasse la croissance économique, et le coût des intérêts redevient plus élevé. Tant que cette combinaison ne change pas, les obligations à long terme nécessitent des rendements plus élevés pour attirer les acheteurs.

Les nouvelles dépenses exercent une pression supplémentaire. L'OTAN a convenu l'année dernière à La Haye de porter l'objectif de dépenses de défense à 5 % du PIB d'ici 2035 ; les dépenses de défense européennes ont déjà augmenté à un rythme à deux chiffres en pourcentage l'an dernier et pourraient se poursuivre pendant une décennie ; le gouvernement américain a demandé au Congrès une allocation de défense de 1 500 milliards de dollars pour le prochain exercice budgétaire. Aucune réduction compensatoire ne contrebalance ces dépenses.

Blocus du détroit d'Ormuz, le choc pétrolier attise l'inflation

Alors que la dette et les déficits étaient déjà fragiles, le choc des prix de l'énergie a encore réduit la marge de manœuvre politique. Le blocus du détroit d'Ormuz est le déclencheur direct de cette tourmente obligataire. L'obstruction de cette voie de transport pétrolier la plus importante au monde pousse continuellement les prix du pétrole à la hausse et ravive les anticipations d'inflation.

L'hypothèse de base de Barclays est que le prix moyen du Brent atteindra 100 dollars en 2026, soit une hausse de 50 % par rapport au prix moyen de 2025. Cela aggraverait directement les perspectives d'inflation, réduirait l'espace de baisse des taux des banques centrales et pourrait même les forcer à relever leurs taux. Des taux plus élevés signifient une augmentation continue des dépenses d'intérêts sur la dette existante, ce qui rend plus difficile la réduction des déficits. Cela ressemble davantage à une crémaillère budgétaire : à chaque cran en avant, la marge de manœuvre du gouvernement diminue un peu plus, et la compensation exigée par les investisseurs obligataires augmente.

Priya Misra, directrice générale chez JPMorgan, déclare sans détour : « À moins que le détroit ne rouvre, la fourchette des taux a globalement remonté. »

Du côté des données à court terme, le rendement américain à 2 ans est monté à 4,09 %, son plus haut niveau depuis février 2025 ; le rendement à 10 ans s'établissait à 4,58 %, proche de son plus haut niveau de l'année dernière ; l'ensemble du marché des Treasuries américains affiche un rendement négatif depuis le début de l'année, alors qu'il avait progressé de près de 2 % fin février.

Le récit inflationniste domine le marché, la prime de terme est réévaluée

Le jugement de Karen Manna, stratège et gestionnaire de portefeuille obligataire chez Federated Hermes, est le suivant : « Nous assistons à un monde qui fait véritablement face à une nouvelle vague d'inflation. »

Kevin Flanagan, responsable de la stratégie d'investissement chez WisdomTree, s'attend à ce que le prochain rapport sur l'indice des prix à la consommation puisse montrer une inflation annuelle atteignant 4 %, ce qui serait le plus haut niveau depuis 2023. Il décrypte directement la logique du marché : « Le récit inflationniste domine le marché, et le marché obligataire exige une prime de compensation plus élevée pour détenir les nouvelles obligations émises. »

Les adjudications de la semaine dernière ont confirmé cette tarification : le taux de l'adjudication à 30 ans était aussi élevé que 5 %, une première depuis 2007, mais la demande a été mitigée ; la demande des investisseurs lors des adjudications à 3 et 10 ans a également été tiède. Même si les rendements des obligations longues ont atteint des sommets annuels, ce n'est pas en soi une raison suffisante pour acheter de la durée.

Le parcours de la Fed s'inverse totalement, les paris passent de deux baisses à une hausse en mars

La tempête inflationniste remodele les anticipations de trajectoire politique de la Fed. L'environnement auquel le futur président de la Fed, Kevin Warsh, sera confronté est bien loin du « canal d'assouplissement » décrit par le marché en début d'année.

Les traders considèrent désormais une hausse en mars prochain comme un scénario très probable, avec une probabilité d'environ trois quarts pour une hausse d'ici décembre. Fin février, le marché anticipait encore deux baisses de taux en 2026. Les rendements des Treasuries américains sont désormais supérieurs d'environ 50 points de base ou plus aux niveaux de fin février.

Les déclarations des responsables renforcent encore la tarification des positions haussières. Austan Goolsbee, président de la Fed de Chicago, a déclaré la semaine dernière que les pressions généralisées sur les prix pourraient même indiquer une surchauffe économique ; Michael Barr, gouverneur de la Fed, a quant à lui qualifié l'inflation de risque « écrasant » pour l'économie. Les comptes-rendus de la réunion de la Fed d'avril seront publiés mercredi, et le marché surveillera attentivement le degré de soutien obtenu par les membres dissidents au sein du comité.

La dernière enquête de JPMorgan auprès des investisseurs en Treasuries américains montre que les positions courtes sur les Treasuries ont atteint leur plus haut niveau en 13 semaines, les paris sur une nouvelle baisse du marché obligataire se renforçant clairement.

Le système japonais à faible taux est en cours de réévaluation

Le rendement de l'obligation japonaise à 30 ans atteignant 4 % n'est pas extrême en soi comparé aux États-Unis ou au Royaume-Uni, mais sa signification pour le marché japonais est différente. Au cours des 20 dernières années, les taux d'intérêt à long terme au Japon étaient proches de zéro, et les structures d'actif-passif des caisses de retraite, des compagnies d'assurance et des banques régionales ont été construites autour de cet environnement.

Le taux directeur de la Banque du Japon est actuellement de 0,75 %. Lors de la réunion d'avril, 3 des 9 membres du comité s'opposaient à la position actuelle ; les prix du marché indiquent une probabilité de hausse de 77 % pour juin. Même si la BoJ portait son taux à 1 %, le taux d'intérêt réel resterait nettement négatif.

La hausse des rendements à long terme japonais peut s'expliquer par une normalisation monétaire : fin de la déflation, croissance des salaires réels, retour de l'économie à un état plus normal. Mais le problème est que la normalisation des taux n'est pas nécessairement douce pour une économie dont la dette dépasse deux fois son PIB. Un rendement de 4 % sur l'obligation à 30 ans n'est pas seulement un changement de chiffre, c'est l'ensemble du système financier à faible taux qui doit être réévalué.

Royaume-Uni, France : les structures politiques rendent la réduction du déficit presque impossible

Le gouvernement travailliste britannique dispose d'une majorité parlementaire de plus de 150 sièges sur 650, lui donnant théoriquement la capacité d'ajuster les finances. Mais l'été dernier, des économies de seulement 1,4 milliard de livres sterling sur les allocations de chauffage hivernal ont déjà provoqué un tollé au sein du groupe parlementaire travailliste.

Les pressions politiques augmentent. 97 députés travaillistes ont demandé la démission du Premier ministre ou un calendrier de départ ; le principal challenger, Andy Burnham, avait plaidé pour que la politique budgétaire ne se soumette pas aux marchés obligataires, avant de préciser qu'il n'ignorerait pas complètement les investisseurs. Le Royaume-Uni a changé quatre Premiers ministres et cinq chanceliers de l'Échiquier en quatre ans. Les prix du marché obligataire indiquent que la Banque d'Angleterre a encore un espace de hausse de plus de 60 points de base d'ici la fin de l'année, même si le gouverneur Bailey préférerait probablement attendre.

Le problème français est moins visible que celui des gilts britanniques, mais la structure budgétaire est tout aussi épineuse. La France a changé cinq Premiers ministres en moins de trois ans. Le gouvernement actuel a survécu à deux motions de censure pour faire passer un budget visant un déficit de 5 % du PIB. La réforme de 2023 portant l'âge de la retraite à 64 ans est attaquée, alors que 64 ans reste inférieur à la plupart des économies occidentales. Le déficit français est déjà nettement supérieur à la croissance nominale du PIB, les électeurs puniraient fortement les tentatives d'austérité, et les dispositions constitutionnelles facilitent également l'obstruction par le Parlement des coupes budgétaires. Tout le monde sait que le déficit doit baisser, mais personne ne veut en assumer le coût politique.

La structure des acheteurs américains a changé : les banques centrales étrangères se tournent vers l'or, les investisseurs privés exigent un prix plus élevé

Le rendement de l'obligation américaine à 30 ans dépassant 5 % est une première depuis 2007. La cause directe est la hausse de l'inflation, l'expansion budgétaire et les déficits élevés, mais cela n'est pas nouveau. Le changement plus profond réside dans l'évolution de l'acheteur marginal.

Le déficit fédéral américain est d'environ 2 000 milliards de dollars. Le Congressional Budget Office prévoit que la dette fédérale détenue par le public passera de plus de 100 % du PIB actuel à 120 % en 2036. Mais ces prévisions pourraient être encore optimistes. Une variable clé est les recettes douanières : le taux effectif des droits de douane américains est passé d'un pic de 12 % à 7-8 %, inférieur à l'hypothèse de 15 % du CBO. Même s'il finit par atteindre 10 %, les recettes douanières sur la prochaine décennie ne représenteront qu'environ 60 % des 3 000 milliards de dollars de réduction du déficit prévus dans ses hypothèses. Les hypothèses sur les dépenses de défense et les coûts des intérêts pourraient également être sous-estimées.

Le statut de monnaie de réserve du dollar reste un avantage structurel pour les États-Unis, leur permettant de se financer à des taux inaccessibles pour d'autres pays endettés comparables. Mais cela ne signifie pas qu'un déficit de 6,5 % est soutenable. Les banques centrales étrangères étaient autrefois des acheteurs stables d'actifs à longue durée, mais après le gel des réserves de change russes par l'Occident, les allocations des banques centrales se sont tournées vers l'or. L'année dernière, la part de l'or dans les réserves des banques centrales a dépassé celle des Treasuries américains. Le Japon, principal détenteur de Treasuries, trouve également son marché domestique plus attractif. La Fed est toujours en période de réduction de son bilan. Ceux qui rachètent les obligations longues sont des investisseurs privés plus sensibles aux prix et exigeant une prime de terme plus élevée.

La Fed n'est pas le « fusible » des obligations longues

Ces dernières années, les agences de gestion de la dette ont relativement réduit les émissions d'obligations à long terme et pourraient continuer à ajuster la structure de leurs émissions à l'avenir, mais cela ne peut qu'atténuer la pression de l'offre, pas changer la direction des finances et de l'inflation.

Certains acteurs du marché se demandent si la Fed ne sera pas forcée de relancer des achats massifs d'actifs pour empêcher la poursuite de la hausse des taux à long terme. Mais Warsh avait précédemment déclaré au sujet du bilan de la Fed qu'« un bilan gonflé peut être considérablement réduit », ce qui ne ressemble pas à l'annonce d'un contrôle américain de la courbe des rendements.

Face à la vente continue, certains investisseurs choisissent de ne pas bouger. Kevin Flanagan, analyste chez WisdomTree, déclare maintenir des titres à taux variable et un faible taux d'exposition, « préférant acheter tard plutôt que trop tôt ». Il estime que le niveau de 4,5 % sur le rendement à 10 ans est « davantage un seuil psychologique ». Si la situation au Moyen-Orient s'aggrave à nouveau et pousse le pétrole à la hausse, le rendement pourrait retester son plus haut de l'année dernière à 4,62 %. Hank Smith, responsable de la stratégie d'investissement chez Haverford Trust, adopte une attitude plus prudente. Il déclare que la question de savoir si la hausse des prix à la consommation et à la production est temporaire « ou se prolongera jusqu'en 2027 » reste ouverte.

Les forces motrices de la vente sont la détérioration budgétaire, l'augmentation des dépenses de défense, la persistance de l'inflation et les contraintes des banques centrales. Aucune ne disparaîtra en une ou deux semaines. À moins que les données économiques ne s'affaiblissent nettement ou qu'une trajectoire budgétaire crédible n'apparaisse, les obligations longues des pays développés continueront de négocier la même question : le mode de financement à faible taux de l'ère de la dette élevée est en train d'être réévalué par le marché.