Auteur: Xiao Bing, Chaoxiang Research

Le 4 juin, SpaceX a officiellement lancé son roadshow pour l'introduction en bourse (IPO). 62 diapositives PPT, 555,6 millions d'actions, 135$ par action, une collecte de fonds de 75 milliards de dollars, pour une valorisation cible de 1,75 trillion de dollars. Si tout se déroule comme prévu, la fixation du prix aura lieu le 11 juin, avec une cotation au Nasdaq le 12 juin sous le code SPCX.

Ce sera la plus grande IPO de l'histoire des marchés financiers humains, dépassant Saudi Aramco, dépassant Alibaba, dépassant tout.

Cinq grandes banques d'investissement (Goldman Sachs, Morgan Stanley, Bank of America, Citi, JPMorgan Chase) assurent conjointement la souscription, avec 21 institutions participant à la distribution. Elon Musk lui-même a une période de blocage de 366 jours, le déverrouillage pour les autres initiés commence par tranches après les résultats du T2 2026, et Fidelity ouvre la souscription à tous les particuliers détenant un compte de plus de 2000$.

Le nom de code interne du PPT du roadshow est Project Apex, et au vu du contenu, ce nom est mérité.

Trois piliers : Espace, Connexion, IA

SpaceX se définit dans son roadshow comme "la seule entreprise construisant simultanément les trois infrastructures que sont l'espace, la connectivité et l'IA". Ce n'est pas un slogan marketing. Si l'on regarde les données financières, les courbes de croissance, les caractéristiques de rentabilité et les besoins en capitaux des trois secteurs d'activité sont totalement différents, constituant un titre d'investissement extrêmement complexe.

Espace : La Fondation

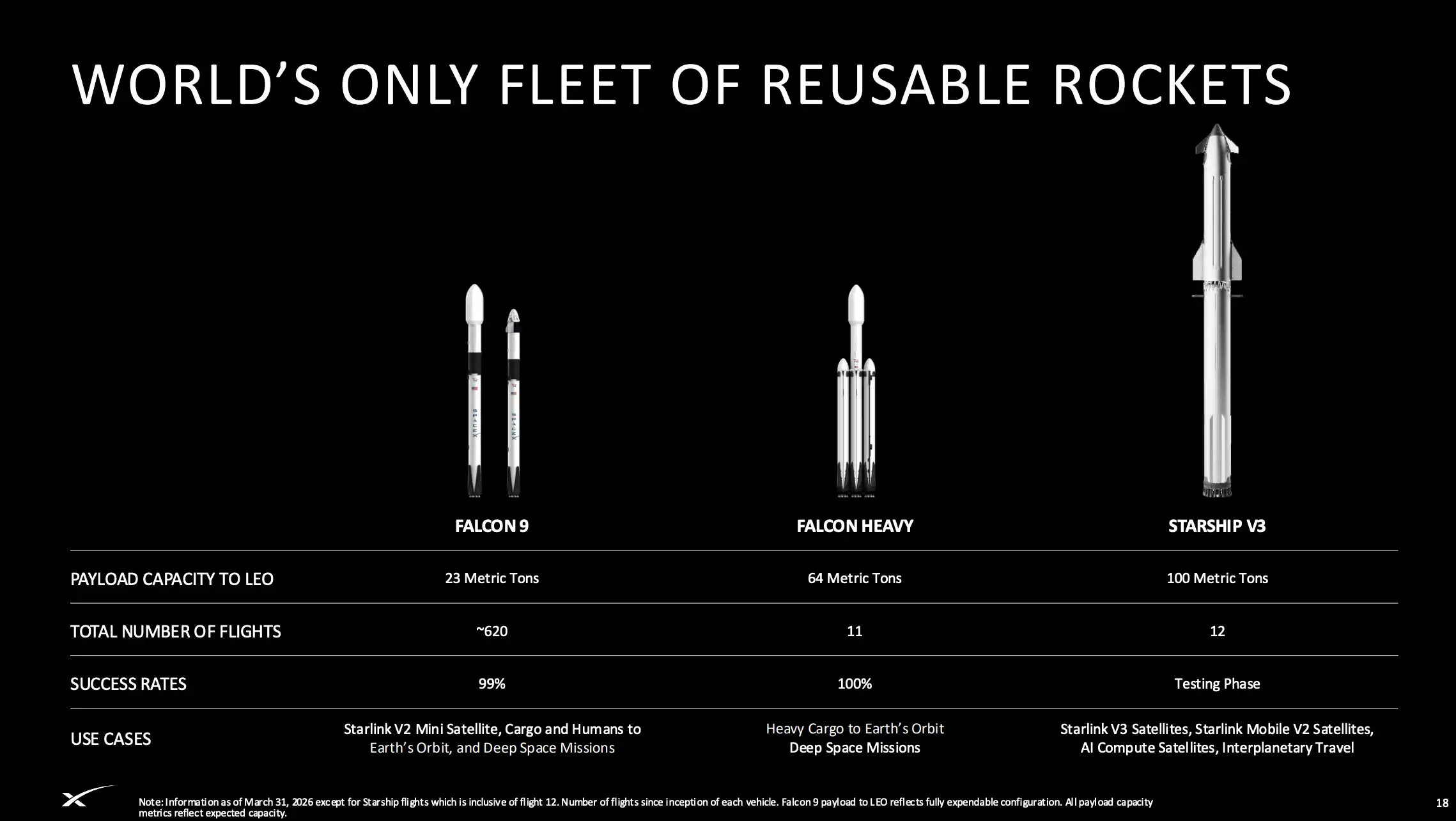

En 2025, SpaceX a réalisé 165 lancements de la famille Falcon, en n'utilisant que 8 nouveaux propulseurs fabriqués. La technologie de réutilisation des fusées est passée du stade expérimental à la production industrielle, faisant directement baisser le coût de lancement de la moyenne historique du secteur de 18 500$/kg à 2 700$/kg pour Falcon 9 et 1 400$/kg pour Falcon Heavy. L'objectif de Starship V3 est de réduire ce coût de plus de 99% supplémentaires.

Plus de 80% de la masse orbitale mondiale est transportée par SpaceX. Ce chiffre était de 65% en 2023, et 45% en 2021. Un tel degré de concentration du marché est extrêmement rare dans n'importe quelle industrie d'infrastructure.

Mais les performances financières de l'activité spatiale en elle-même ne sont pas brillantes. En 2025, le chiffre d'affaires était de 4,1 milliards de dollars (clients externes uniquement, hors lancements de satellites internes), avec une croissance de seulement 8% en glissement annuel. Plus crucial encore, les dépenses de R&D pour Starship ont atteint 3 milliards de dollars en 2025, faisant directement sombrer le résultat opérationnel du segment spatial dans une perte de 657 millions de dollars. L'EBITDA ajusté est passé de 1,2 milliard de dollars en 2024 à 0,7 milliard de dollars en 2025.

La valeur de l'activité spatiale ne réside pas dans l'argent qu'elle gagne elle-même, mais dans le fait qu'elle fournit aux deux autres segments une capacité de déploiement dont le coût est bien inférieur à celui des concurrents. Chaque lancement de satellite Starlink, chaque futur déploiement de satellite d'IA en orbite, repose sur la courbe de coût de Falcon et Starship.

Starlink : La Machine à Sous

Starlink est le véritable point d'ancrage de la valorisation de SpaceX.

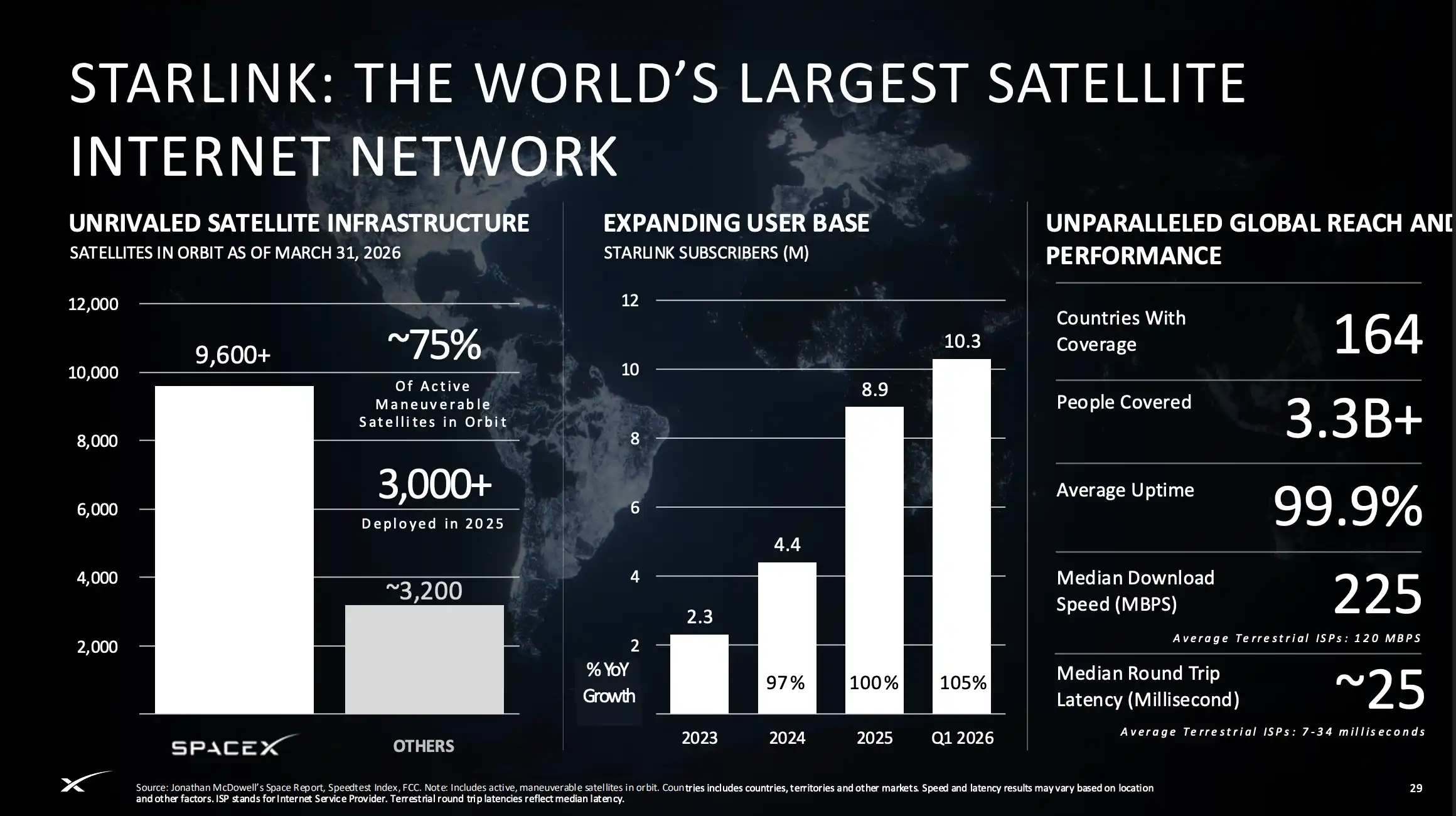

2,3 millions d'utilisateurs en 2023, 4,4 millions en 2024, 8,9 millions en 2025, et déjà 10,3 millions au T1 2026. Couverture de 164 pays et régions, vitesse de téléchargement médiane de 225 Mbps, latence médiane d'environ 25 millisecondes, taux de disponibilité moyen de 99,9%. Parmi tous les satellites mobiles mondiaux, Starlink en représente environ 75%.

Les données financières sont encore plus directes : Starlink a réalisé un chiffre d'affaires de 11,4 milliards de dollars en 2025, en croissance de 50%, avec un EBITDA ajusté atteignant 7,2 milliards de dollars et un résultat opérationnel de 4,4 milliards de dollars. C'est le seul segment de SpaceX générant des bénéfices continus, et ses marges continuent de s'élargir.

Le PPT du roadshow révèle une mise à niveau technologique clé : le satellite V3. Chaque satellite V3 a une bande passante de 1024 Gbps, soit plus de 10 fois celle des satellites V2 actuels. En lançant des satellites V3 avec Starship, on peut embarquer 60 satellites par lancement, ajoutant une capacité réseau de 61 000 Gbps par lancement, soit plus de 20 fois celle d'un lancement actuel de Falcon 9 avec satellites V2.

Le déploiement des satellites V3 sur Starship est prévu pour la seconde moitié de 2026. Si Starship atteint à temps son niveau opérationnel de réutilisation, la vitesse d'expansion de la bande passante de Starlink connaîtra une amélioration d'un ordre de grandeur, élargissant encore l'écart avec tous les concurrents.

Starlink Mobile (connexion satellite directe aux téléphones) mérite également attention. Environ 650 satellites mobiles de première génération sont déjà déployés, couvrant environ 1,9 milliard de personnes, avec des partenariats établis avec environ 30 opérateurs mobiles, dont un accord annoncé en 2025 avec American Airlines pour la connectivité à bord. Le déploiement des satellites mobiles de deuxième génération sur Starship est prévu pour 2027, offrant alors des vitesses de niveau 5G et des services vocaux. SpaceX a également signé en 2025 un accord pour acquérir les licences de spectre satellite mobile d'EchoStar aux États-Unis et dans le monde pour 65$/MHz, avec une finalisation attendue en novembre 2027.

Le PPT du roadshow indique un TAM (Marché Adressable Total) pour l'activité connectivité de 1,6 trillion de dollars (large bande : 870 milliards de dollars + mobile : 740 milliards de dollars). Au rythme de croissance actuel, le taux de pénétration de ce TAM est encore faible.

IA : Trou Noir à Argent, ou Pari sur des Billiards?

En février 2026, SpaceX a finalisé l'acquisition de xAI via une transaction entièrement en actions, pour une valorisation post-fusion de 1,25 trillion de dollars. Cette transaction est la variable clé pour comprendre la valorisation de l'IPO de SpaceX à 1,75 trillion de dollars, et aussi la source de la plus grande controverse.

L'activité IA post-fusion comprend trois composantes :

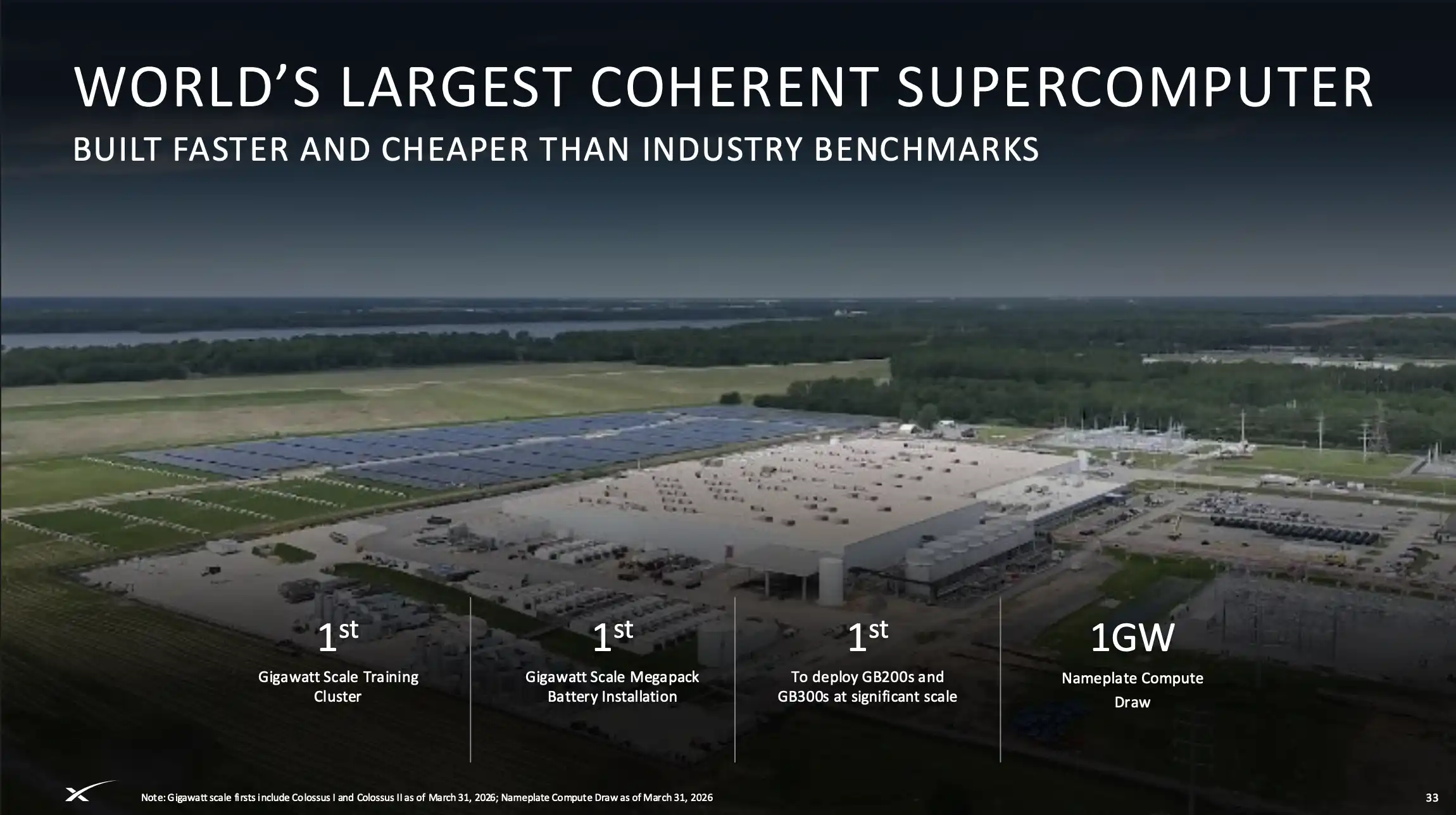

Premièrement, l'infrastructure de calcul. Colossus I et Colossus II offrent ensemble une puissance de calcul de 1 GW, revendiqués comme le plus grand supercalculateur cohérent au monde, et aussi le premier cluster de niveau GW déployant les GB200 et GB300, accompagné d'un système de stockage par batterie Tesla Megapack de niveau GW.

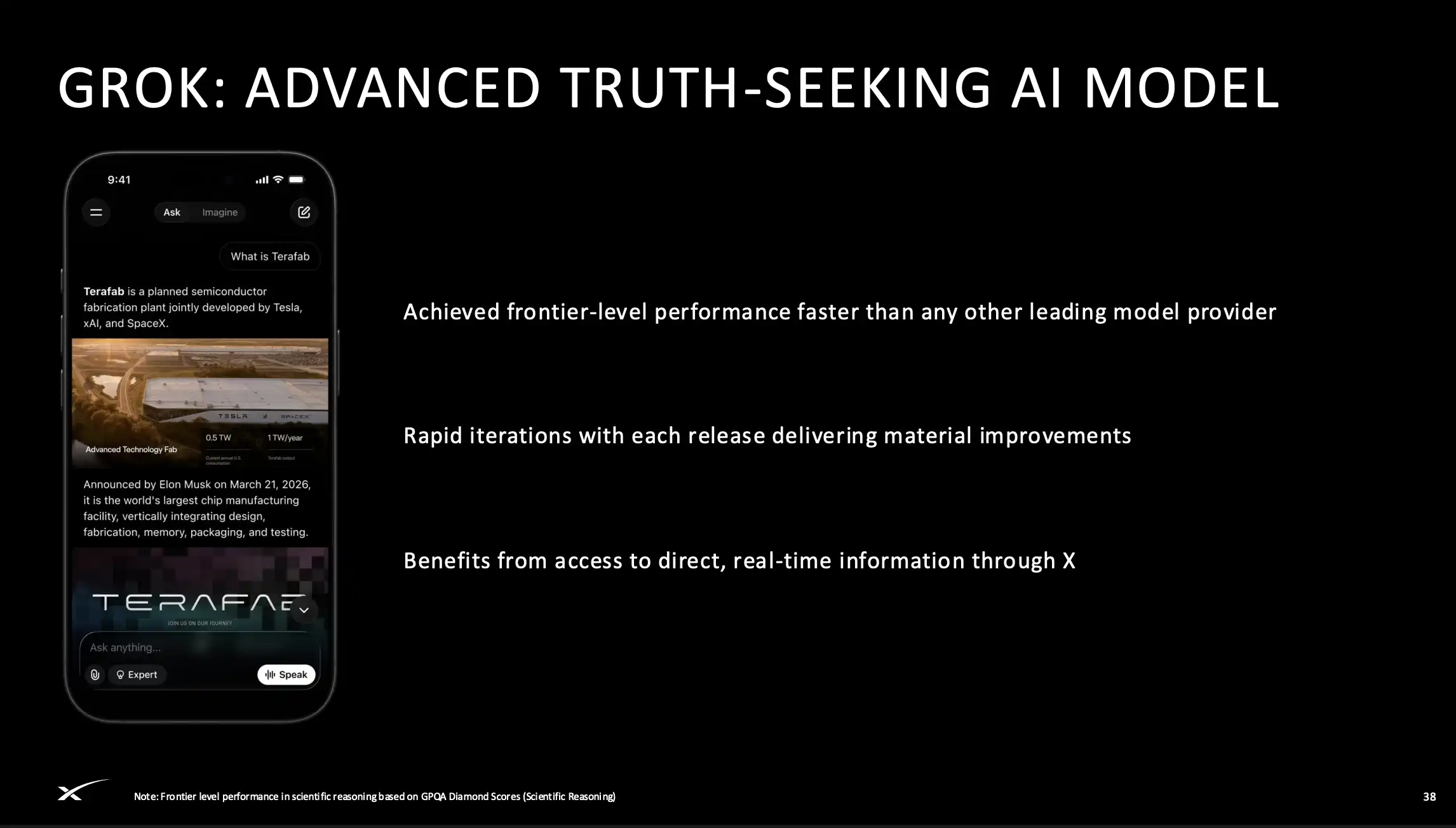

Deuxièmement, le grand modèle Grok. Le PPT du roadshow affirme qu'il atteint des niveaux de pointe sur des références comme le raisonnement scientifique (GPQA Diamond), "plus rapide que tout autre fournisseur de modèle leader". La version actuelle Grok 4.3 a été publiée en mai 2026. SpaceX a également signé un accord de coopération avec Cursor, détenant une option d'acquisition de Cursor à une valorisation implicite de 60 milliards de dollars.

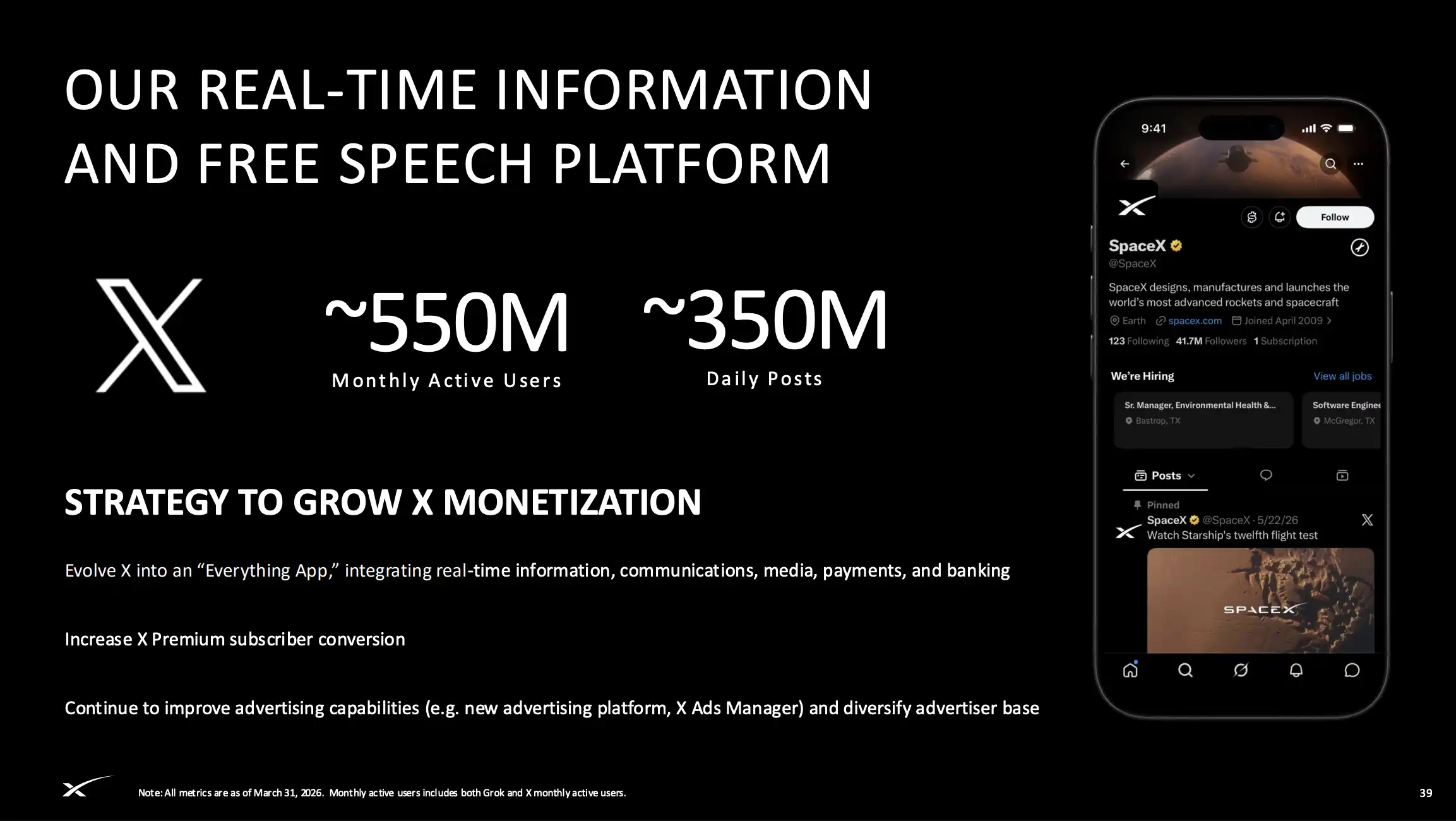

Troisièmement, la plateforme X. Environ 550 millions d'utilisateurs actifs mensuels (incluant les utilisateurs de Grok et X), environ 350 millions de posts par jour. 117 millions d'utilisateurs actifs mensuels ont utilisé les fonctionnalités IA de Grok. X lance une nouvelle plateforme publicitaire, X Ads Manager, et prévoit d'évoluer vers une "App tout-en-un" intégrant information, communication, médias, paiement et banque.

La monétisation de l'activité IA suit actuellement trois axes : grand public (abonnement X Premium + publicité), entreprises (Grok Enterprise/API + partenariat Cursor), et vente de puissance de calcul (accords de capacité de calcul signés avec des fournisseurs de cloud, 1,25 milliard de dollars de frais mensuels, durée jusqu'en mai 2029).

Mais la réalité financière est cruelle. Le segment IA a généré un chiffre d'affaires de 3,2 milliards de dollars en 2025, dont la grande majorité provient des revenus publicitaires et d'abonnement de X. L'EBITDA ajusté était négatif à 1,2 milliard de dollars, avec une perte opérationnelle de 6,4 milliards de dollars, absorbant 61% des dépenses en capital de toute l'entreprise. Morningstar estime que xAI brûlera 10 milliards de dollars en 2026.

Le PPT du roadshow indique un TAM à court terme pour l'activité IA de 3,8 billions de dollars (infrastructure : 760 milliards de dollars + abonnements grand public : 600 milliards de dollars + publicité numérique : 2,4 billions de dollars). En ajoutant les "opportunités plus grandes débloquées par l'IA", le TAM total s'envole à 26,5 billions de dollars.

Les pages les plus précieuses : Envoyer les GPU dans l'Espace

Les pages 35-36 du PPT du roadshow sont les deux pages à la plus haute densité d'information de l'ensemble du document, et représentent la carte de différenciation la plus forte jouée par SpaceX dans son récit d'investissement.

La logique centrale est que l'approvisionnement électrique terrestre américain ne suit déjà plus la croissance de la demande de calcul pour l'IA. En 2025, la demande électrique des centres de données était de 62 GW, l'offre de seulement 49 GW, soit un déficit de 13 GW. La production électrique américaine a pratiquement stagné entre 2008 et 2023, alors que la croissance chinoise sur la même période était d'environ 6%. La construction de centres de données au sol fait face à une série de goulets d'étranglement : approbations du réseau électrique, planification foncière, opposition des communautés, etc.

La solution de SpaceX : Déplacer le calcul d'IA dans l'espace.

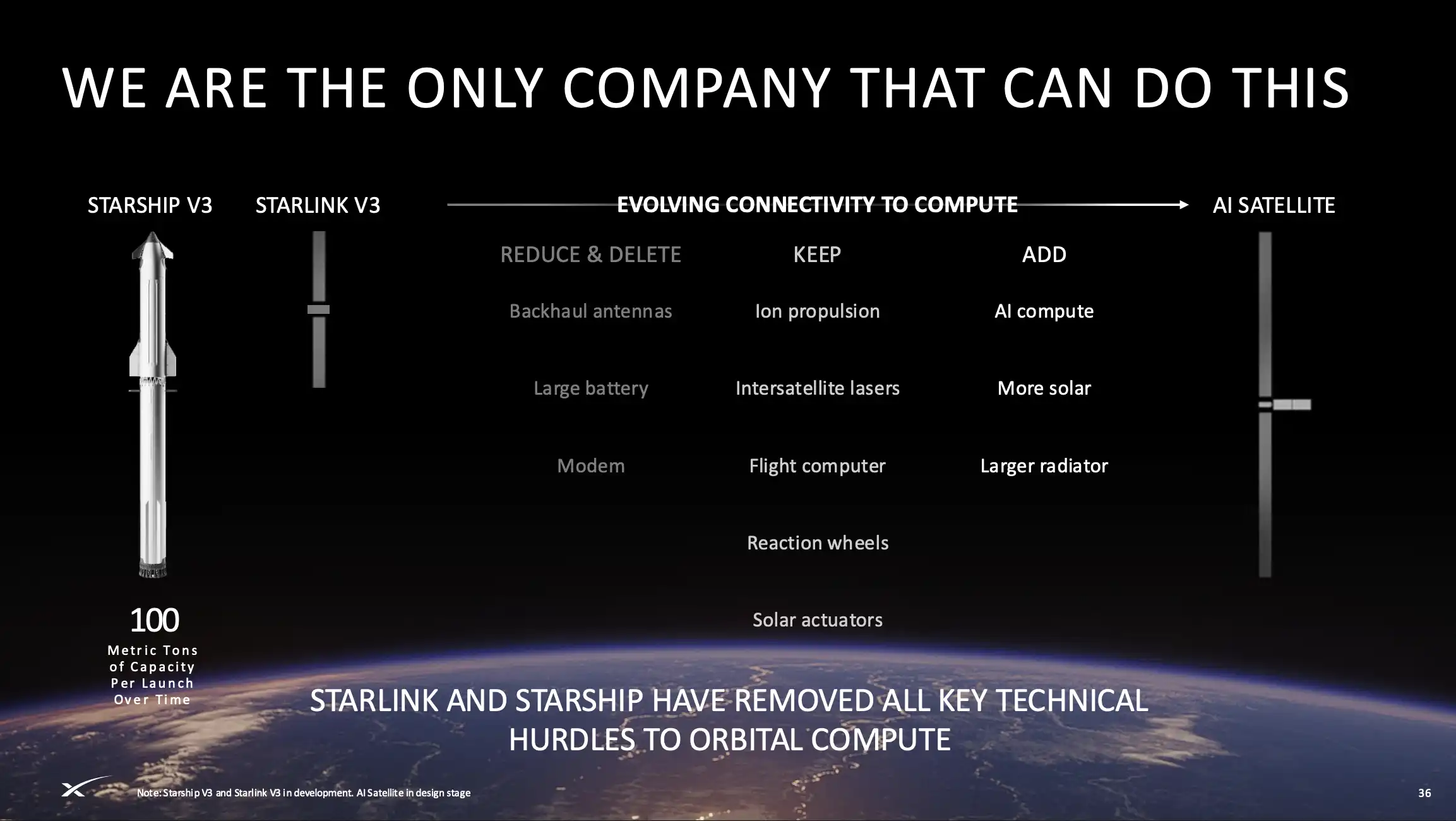

La logique de conception des satellites de calcul d'IA en orbite s'appuie sur la plateforme technologique du satellite Starlink V3. Le PPT du roadshow montre une trajectoire d'évolution claire : le Starlink V3 conserve les liaisons de communication laser inter-satellites, l'ordinateur de vol, le contrôle d'attitude, etc., supprime l'antenne de liaison retour, les grosses batteries et le modem, et ajoute des puces de calcul d'IA, plus de panneaux solaires et un plus grand radiateur.

SpaceX affirme que le calcul d'IA en orbite possède trois avantages structurels :

Premièrement, l'alimentation solaire est illimitée, propre et moins coûteuse, la distribution se fait via le réseau Starlink, sans les goulets d'étranglement des approbations du réseau électrique terrestre. Sur une orbite héliosynchrone, les satellites sont exposés au soleil plus de 99% du temps, pouvant supporter des tâches d'entraînement d'IA ininterrompues.

Deuxièmement, l'utilisation du refroidissement par rayonnement, dont le coût est inférieur aux systèmes à refroidissement liquide ou à air. Les données sont routées efficacement entre les clusters de calcul en orbite et les utilisateurs au sol via le réseau Starlink existant.

Troisièmement, le déploiement plus rapide des nouvelles générations de puces. L'efficacité en token de chaque génération de GPU fait un bond. Grâce au cycle de lancement rapide de charges utiles de Starship, le renouvellement des générations peut être plus rapide que dans les centres de données terrestres.

Le calcul de SpaceX est le suivant : lancer 1 million de tonnes de satellites par an, chaque tonne générant 100 kW de puissance de calcul, ajoutant annuellement 100 GW de capacité de calcul d'IA, et nécessitant pratiquement aucun coût de maintenance continu.

Le 30 janvier 2026, SpaceX a déjà soumis à la FCC une demande pour déployer jusqu'à 1 million de satellites de centres de données en orbite, acceptée pour examen par la FCC le 2 février. Il s'agit de la plus grande proposition de construction de centre de données de l'histoire humaine. Des tests pilotes de nœuds de calcul en orbite sur le matériel Starlink V3 débuteront au second semestre 2026, avec un déploiement officiel de satellites de calcul d'IA à partir de 2028.

La force de frappe de ce récit réside dans le fait qu'il redéfinit SpaceX, passant d'une "société de fusées + fournisseur d'internet par satellite" à un "fournisseur d'infrastructure d'IA mondiale".

Une phrase que SpaceX a répétée dans son roadshow est : "Nous sommes les seuls à pouvoir faire cela."

Cette affirmation s'appuie sur une chaîne d'intégration verticale que les autres entreprises ne peuvent pas reproduire : fusées développées en interne (réduction des coûts de lancement) → satellites développés en interne (réduction des coûts de fabrication) → réseau de communication inter-satellites construit en interne (réduction des coûts de transmission de données) → modèle d'IA propre (consommation directe de puissance de calcul) → plateforme utilisateur finale propre (X, 550 millions d'utilisateurs actifs mensuels). De la puce de silicium à l'espace, de l'espace à l'utilisateur final, la chaîne complète est interne.

Google tente également une approche similaire. Son projet "Project Suncatcher", annoncé en novembre 2025, prévoit de lancer deux satellites prototypes début 2027, en partenariat avec Planet, pour vérifier la faisabilité de l'exécution de charges utiles d'IA en orbite. Mais Google a besoin de SpaceX pour les lancer, et ne possède pas non plus la capacité de construire son propre réseau de satellites.

Cependant, le monde extérieur reste lucide sur ce récit.

Les calculs de Varda Space Industries montrent que le coût par watt du calcul orbital est actuellement environ 3 fois supérieur à celui au sol. Musk affirme pouvoir atteindre la parité des coûts d'ici 2 à 3 ans, mais les analystes indépendants estiment généralement que ce ne sera possible que dans les années 2030. Les interférences des rayonnements cosmiques sur les calculs des puces, l'ingénierie du refroidissement dans le vide spatial, la latence entre les satellites en orbite et le sol, sont autant de défis techniques non résolus. Le responsable AWS d'Amazon a déclaré publiquement que les centres de données orbitaux sont "loin d'être au stade pratique".

Mais même en divisant cette histoire par deux, l'avantage structurel de SpaceX demeure : si une entreprise souhaite faire du calcul orbital, elle devra finalement acheter les services de lancement de SpaceX. Que l'échéancier des centres de données orbitaux soit 2028 ou 2035, SpaceX est le passage obligé.

Promesses : Développer la Lune et Mars

Les pages 43 et 44 du roadshow n'ont pas de prévisions de revenus, pas de calendrier, seulement six groupes de mots, chacun suivi d'un scénario qui semble sortir de la science-fiction : Économie lunaire, Production d'énergie et fabrication sur Mars, Voyage point-à-point sur Terre, Fabrication en orbite, Transport d'équipage et de fret vers Mars, Exploitation minière d'astéroïdes...

Le titre de la diapositive PPT indique : "Nous sommes dans la position la plus favorable pour créer de nouveaux marchés de milliers de milliards de dollars."

Sur la page de l'économie lunaire, SpaceX donne un peu plus de détails, avec trois axes menés simultanément :

Premièrement, soutenir le programme Artemis de la NASA pour un retour sur la Lune à la fin des années 2020, utiliser Starship pour transporter des personnes, établir une base lunaire durable, et valider tous les systèmes nécessaires à la survie humaine à long terme en dehors de la Terre. Deuxièmement, construire une usine de satellites d'IA sur la Lune, utiliser l'énergie solaire et un lanceur de masse lunaire pour envoyer des satellites en orbite. Troisièmement, via cette chaîne fabrication-lancement, faire passer la puissance de calcul d'IA mondiale du niveau GW au niveau TW.

Parmi ces trois axes, seul le premier bénéficie d'un soutien externe. Le contrat Artemis de la NASA est une commande commerciale réelle, SpaceX est le seul contractant sélectionné pour le système d'atterrissage humain, et envoyer des personnes sur la Lune à la fin des années 2020 a une certaine crédibilité au vu des progrès technologiques actuels.

Les deuxième et troisième axes en sont actuellement au stade de concept d'ingénierie. La liste des problèmes à résoudre pour une usine lunaire est longue : l'érosion des équipements de fabrication par la poussière lunaire, l'assemblage de précision en gravité réduite, la validation technique du lanceur de masse, chacun pouvant prendre des décennies.

Quant aux voyages point-à-point sur Terre (utiliser Starship pour des vols intercontinentaux de 30 minutes de New York à Shanghai) et à l'exploitation minière d'astéroïdes, SpaceX lui-même ne donne pas d'échéancier.

Mais l'existence de ces deux pages répond à une question que tout investisseur doit se poser : Une valorisation de 1,75 billion de dollars, c'est pour acheter quoi exactement ?

Morningstar a évalué SpaceX à 780 milliards de dollars à l'aide d'un modèle DCF, s'appuyant sur les flux de trésorerie prévisibles de Starlink et les revenus stables de l'activité de lancement spatial. L'écart d'environ 1 billion de dollars entre 780 milliards et 1,75 billion de dollars correspond à une proposition bien plus grande qu'une simple croissance des bénéfices sur cinq ans : si la civilisation humaine doit vraiment s'étendre au-delà de la Terre, SpaceX est le seul fournisseur d'infrastructure.

Cette proposition ne nécessite pas que les investisseurs croient que l'usine lunaire sera nécessairement construite, ni que la colonisation de Mars se produira de leur vivant. Elle nécessite simplement qu'ils croient une chose : si l'un de ces scénarios, même un seul, devient réalité, SpaceX sera la seule à pouvoir le faire.

C'est l'exclusivité, et non la certitude, qui est la logique de tarification de cette prime de 1 billion de dollars.

Analyse de Chaoxiang

De l'avis de Chaoxiang Research, SpaceX, comme Tesla, appartient à la catégorie des actions de croyance.

Comme l'analyse de Morningstar le montre, Starlink seul peut soutenir une valorisation de plus de 600 milliards de dollars, mais les quelque 1 000 milliards entre 780 milliards et 1,75 billion de dollars sont une prime de croyance, évaluant les options d'achat à dix ans sur le calcul d'IA orbital, l'économie lunaire et la colonisation de Mars. 94 fois le chiffre d'affaires, c'est du jamais vu parmi les entreprises de plusieurs milliers de milliards.

En outre, xAI est la variable de risque la plus importante de cette IPO, et la discussion du roadshow à son sujet est loin d'être suffisante.

Dans l'acquisition entièrement en actions de 250 milliards de dollars de février 2026, Musk contrôlait à la fois l'acheteur et le vendeur. Cette transaction liée a fait peser du jour au lendemain sur SpaceX l'ensemble des pertes du segment IA. Avant la fusion, SpaceX avait brièvement réalisé un bénéfice de 800 millions de dollars en 2024. Après la fusion, la perte nette était de 4,9 milliards de dollars en 2025, et de 4,3 milliards de dollars pour le seul T1 2026. Le segment IA présente une perte opérationnelle annuelle de 6,4 milliards de dollars, devrait brûler 10 milliards de dollars en 2026, et les 4,4 milliards de dollars de résultat opérationnel de Starlink ne comblent même pas 70% de ce trou.

La position de Grok dans la concurrence des modèles de pointe est loin d'être assurée, la reprise publicitaire sur la plateforme X n'en est qu'à ses débuts. Plus notable encore, Musk conserve un contrôle absolu via des actions à droits de vote multiples, et les actionnaires publics n'ont pratiquement aucun moyen de contrepoids sur les futures transactions liées et l'allocation du capital. Morningstar déclare sans ambages que xAI constitue "une menace substantielle de destruction de valeur".

Enfin, la logique de transaction à court terme de SpaceX et sa logique d'investissement à long terme peuvent être totalement contradictoires.

Un flottement extrêmement faible de 3%, l'anticipation d'une inclusion rapide dans le Nasdaq 100 (au plus tôt en juillet), 21 banques d'investissement assurant la souscription et le soutien, l'enthousiasme du marché pour l'infrastructure d'IA, tout cela pourrait créer une situation de demande excédentaire par rapport à l'offre au début de la cotation, poussant le cours de l'action bien au-delà des niveaux soutenus par les fondamentaux.

Mais la structure de la période de blocage de SpaceX est particulière : les initiés peuvent commencer à vendre par tranches 20% de leurs actions après les résultats du T2, avec la première vague de déblocage complet en décembre 2026. Musk lui-même est débloqué après 366 jours (juin 2027). En se superposant à l'exposition progressive des chiffres de pertes de l'activité IA dans les rapports trimestriels, la période de fin 2026 à mi-2027 pourrait constituer une fenêtre de pression à la vente significative.

Dans l'ensemble, les 62 diapositives du PPT du roadshow dépeignent un empire d'infrastructure "full-stack", allant de la Terre à l'espace, des fusées à l'IA. La capacité de lancement de SpaceX et la courbe de croissance de Starlink ont déjà prouvé l'aptitude à l'exécution de l'équipe de Musk. La question est : où sont les limites de cette aptitude à l'exécution ? À l'intérieur de l'atmosphère, ou au-delà ?

La réponse à cette question déterminera si 1,75 billion de dollars représente de la clairvoyance ou de l'arrogance.

Avertissement : Cet article ne représente que les points d'analyse de Chaoxiang Research et ne constitue aucun conseil en investissement. SpaceX n'est pas encore officiellement cotée, les données financières du prospectus sont préliminaires, non auditées et susceptibles d'être révisées. Les investisseurs doivent, avant toute décision d'investissement, lire attentivement la déclaration d'enregistrement S-1 et le prospectus déposés par SpaceX auprès de la SEC, et pleinement comprendre les facteurs de risque associés.