Par | Industrie+

Musk avait un jour émis un jugement : à l'avenir, les tokens seront consommés comme le trafic internet.

Aujourd'hui, cette affirmation ne relève plus seulement de l'imagination sur l'usage de l'IA, mais décrit à l'avance une nouvelle logique de mesure industrielle. Lorsque le regard se détourne de l'« autotransformation » des opérateurs pour se porter sur un marché plus vaste, une nouvelle carte industrielle pilotée par les tokens se dessine.

L'IA cloud atteint un tournant majeur.

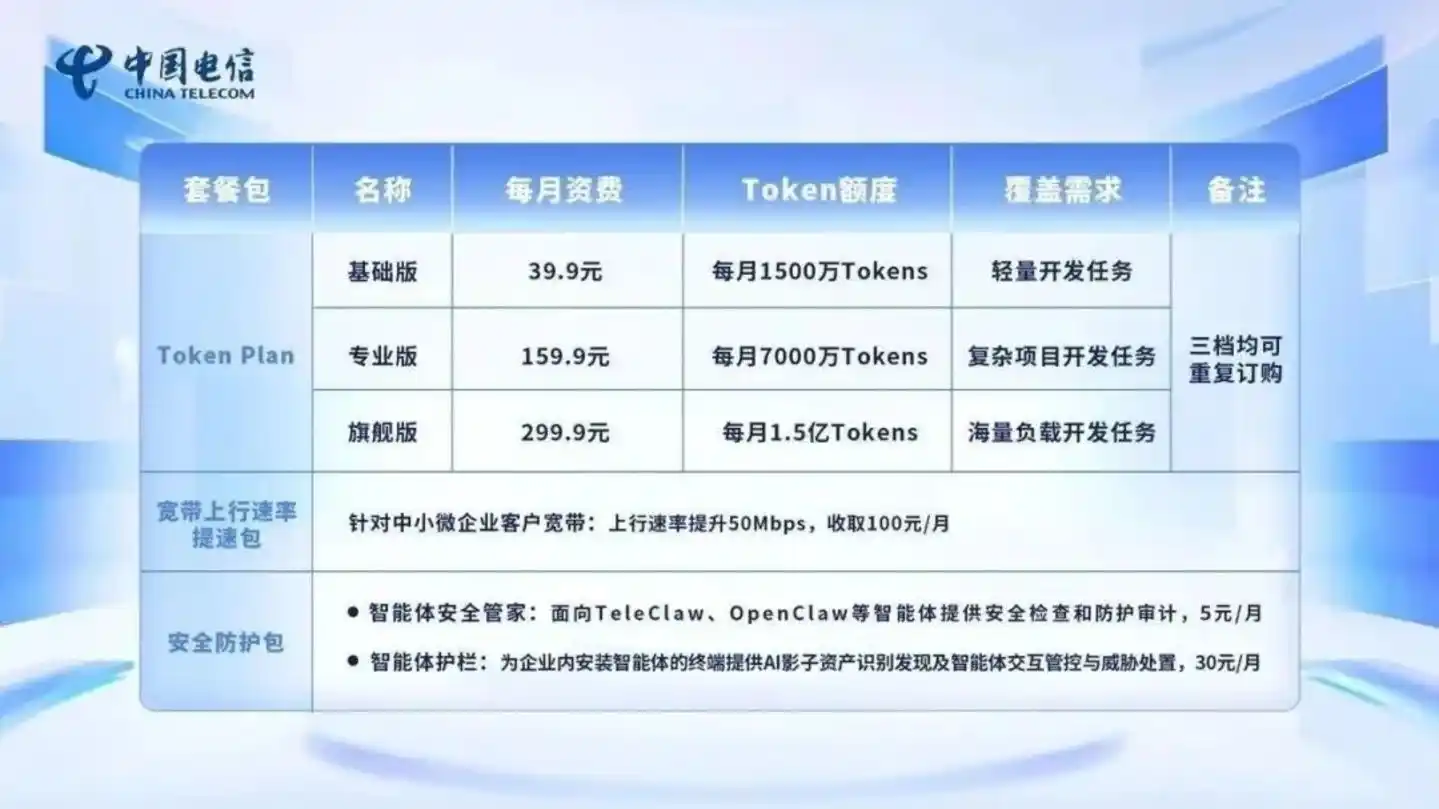

Le 17 mai, China Telecom a annoncé le lancement au niveau national de forfaits de tokens en pré-commercialisation. Pour les particuliers et les familles, le forfait le plus bas est à 9,9 ¥/mois pour 10 millions de tokens. Pour les développeurs et les petites et moyennes entreprises, trois paliers sont proposés : 39,9 ¥, 159,9 ¥ et 299,9 ¥ par mois, correspondant respectivement à 15 millions et 150 millions de tokens mensuels.

Cela signifie que les tokens sont en train de prendre le relais de la voix, des SMS et du trafic internet pour devenir la quatrième unité de mesure des services de communication de base des trois opérateurs. Passant de la « vente de trafic » à la « vente de tokens », les opérateurs s'efforcent de se repositionner comme le « réseau électrique national » de l'ère de l'IA.

Derrière ce changement se cache la deuxième refonte d'identité des opérateurs en trente ans. La première transition s'est produite à l'ère du cloud computing, où les opérateurs ont intégré le premier cercle du cloud public grâce à leur image de « fiabilité, sécurité et statut d'opérateur national ». La deuxième transition est en cours actuellement : ils se transforment de « fournisseurs de cloud pour entreprises » en « intégrateurs globaux de services d'accès à l'IA ».

Le rideau se lève, et une série de questions cruciales concernant le destin de l'industrie surgissent : quel jeu jouent exactement les opérateurs ? Quelle est la logique profonde qui les pousse à se réinventer ? Pour passer de la « vente de cloud » à la « vente de tokens », quels changements doivent-ils opérer ? Comment ? Et où cette refonte de rôle, qui touche à leurs fondations établies sur trente ans, va-t-elle finalement mener les opérateurs ?

I. Les opérateurs rénovent collectivement la « porte d'entrée de l'IA »

Ces trente dernières années, le atout des opérateurs était l'intégration des ressources de communication. Face à l'ère de l'IA, cette logique évolue vers l'intégration des ressources d'IA et la vente de tokens. Pour que les capacités complexes de l'IA se concrétisent vraiment, la porte traditionnelle de la communication ne suffit plus ; elle doit être remplacée par ce nouvel accès que sont les forfaits de tokens.

On peut constater que les trois opérateurs sont déjà entrés dans la danse, commençant à réorganiser leur offre de services d'IA autour des forfaits de tokens.

China Telecom associe tokens, connectivité et sécurité. Les forfaits pour particuliers et familles démarrent à 9,9 ¥/mois, tandis que des paliers distincts sont prévus pour les développeurs et les PME. Le point d'accès utilisateur ne se limite plus aux plateformes cloud traditionnelles : il peut se faire via le site web de Tianyi Cloud, l'application China Telecom, ou encore via le Cloud PC IA Tianyi intégrant des agents intelligents.

China Mobile avance à la fois au niveau de ses filiales locales et au niveau du groupe. China Mobile Beijing propose des packs ponctuels à 5,99 ¥ et des packs mensuels à 24,99 ¥ pour 10 millions de Tokens. China Mobile Shanghai, en partenariat avec Tencent, a lancé la plateforme de travail WorkBuddy, où 1 ¥ permet d'acheter 400 000 Tokens, payables directement via la facture téléphonique. Au niveau du groupe, China Mobile a présenté MoMA, qui donne accès à plus de 300 modèles, et réduit le coût unitaire par token d'environ 30 % grâce à l'acheminement intelligent, la mise en cache et la compression de tokens.

China Telecom associe tokens, connectivité et sécurité. Les forfaits pour particuliers et familles démarrent à 9,9 ¥/mois, tandis que des paliers distincts sont prévus pour les développeurs et les PME. Le point d'accès utilisateur ne se limite plus aux plateformes cloud traditionnelles : il peut se faire via le site web de Tianyi Cloud, l'application China Telecom, ou encore via le Cloud PC IA Tianyi intégrant des agents intelligents.

Quelle est la raison de cette grande migration de l'intégration, passant des « ressources de connectivité » aux « ressources de calcul et de modèles » ?

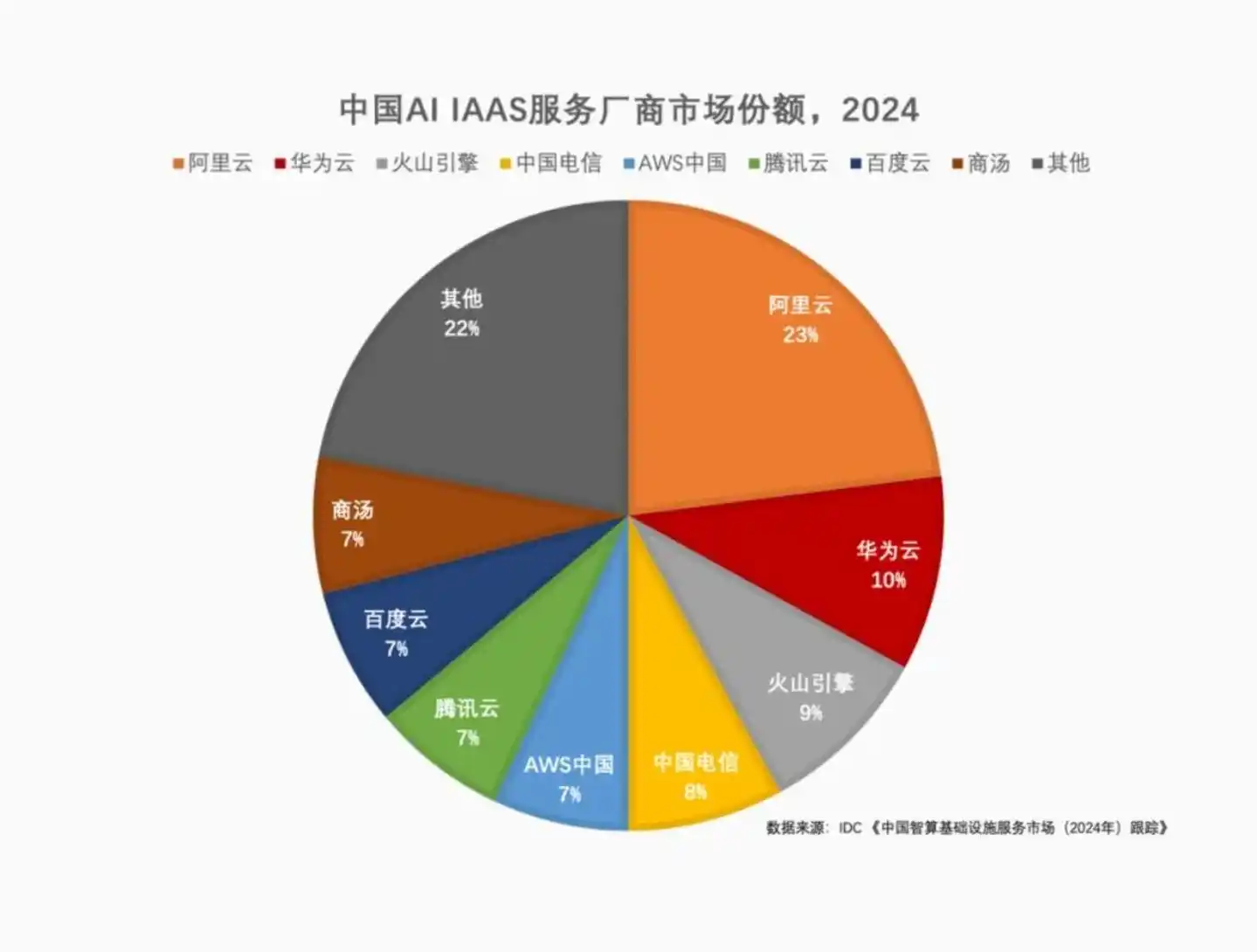

Regardons d'abord leur position sur le marché. Les parts de marché IaaS d'IA en Chine 2024 d'IDC indiquent : Alibaba Cloud 23 %, Huawei Cloud 10 %, Volcano Engine 9 %, China Telecom 8 %, Tencent, Baidu, AWS Chine et SenseTime à 7 % chacun. Bien qu'étant dans le top 5, les opérateurs restent nettement en retrait du premier groupe.

Selon les données du rapport Omdia « China AI Cloud Market, 1H25 », au premier semestre 2025, les parts de marché se sont encore concentrées sur les principaux fournisseurs de cloud. Alibaba Cloud détient 35,8 %, Volcano Engine 14,8 %, Huawei Cloud 13,1 %, Tencent Cloud 7 %, Baidu AI Cloud 6,1 %. Les opérateurs sont sortis du top 5. Cela signifie que si les opérateurs ne développent pas de capacités propres à leur « secteur réservé », leur part du marché du cloud d'IA continuera de s'éroder.

Plus crucial encore, les géants de l'internet ont déjà transformé les services de modèles en forfaits compréhensibles et facilement achetable par les utilisateurs. Par exemple, Alibaba Cloud Bailian propose un Token Plan, utilisant des crédits pour déduire la consommation multi-modèles ; le Token Plan Grand Modèle de Tencent Cloud propose quatre paliers (Lite, Standard, Pro, Max), avec 35 millions de Tokens pour 39 ¥/mois ; le Coding Plan de Baidu Qianfan propose deux abonnements à 40 et 200 ¥.

Cela montre que la forfaitisation des tokens n'est plus seulement un mode de facturation sur le marché des développeurs, mais devient l'emballage universel pour les services d'IA visant le grand public.

Au-delà des pressions externes, les opérateurs eux-mêmes doivent impérativement changer de vitesse.

Les données montrent qu'en 2025, le chiffre d'affaires de China Mobile était de 1050,2 milliards de ¥, en hausse de 0,9 % ; celui de China Telecom de 529,6 milliards de ¥, stable ; celui de China Unicom de 392,2 milliards de ¥, en hausse de 0,7 %. Le cœur de métier des trois opérateurs reste colossal, mais leur potentiel de croissance diminue.

Parallèlement, les services de calcul et d'intelligence deviennent les nouveaux moteurs de croissance. Les revenus des services de calcul intelligent de China Mobile ont progressé de 279 %, les revenus de l'IA de China Unicom de plus de 140 %, et la part des investissements en puissance de calcul des trois opérateurs dans leurs investissements totaux dépassera 30 % en 2026. Les points de croissance se déplacent des services de communication traditionnels vers le calcul, les modèles et les applications intelligentes.

Le problème est que la compétition sur le cloud d'IA ne se joue plus seulement sur les salles serveurs, les lignes dédiées ou les GPU. Elle se joue sur les capacités des modèles, l'ordonnancement du calcul, le coût de l'inférence, l'écosystème des développeurs, les applications sectorielles et la rapidité de réponse du service. Si les opérateurs restent au stade de la « vente de ressources », ils seront pris en tenaille entre les fournisseurs de cloud internet, les entreprises de modèles et les éditeurs de logiciels sectoriels.

C'est pourquoi les opérateurs doivent construire une nouvelle porte, capable de supporter les grands modèles en amont, de mobiliser les ressources de calcul en aval, et de relier au milieu les utilisateurs, développeurs et entreprises via des forfaits de tokens.

II. Du cloud à l'IA : qu'est-ce que les opérateurs changent ?

Mais à quoi ressemble le plan de construction derrière cette « nouvelle porte » ? Pour les opérateurs, le passage de la « vente de trafic » à la « vente de tokens » nécessite d'intégrer quels éléments industriels complexes ?

La réponse dépend de l'évolution des besoins des clients.

Autrefois, lorsqu'une entreprise migrait vers le cloud, elle achetait aux opérateurs des serveurs, du stockage et du réseau ; aujourd'hui, pour déployer l'IA, elle ne veut absolument pas une simple interface de modèle isolée, mais un système complet couvrant l'appel de modèles, l'ordonnancement du calcul, l'intégration d'applications jusqu'à la facturation unifiée. Cela oblige les opérateurs à évoluer de leur ancien rôle de « vendeurs sur étagère cloud » à celui d'« intégrateurs globaux de portes d'entrée à l'IA ».

Ainsi, la première chose à intégrer, ce sont les modèles. Connecter plusieurs modèles généraux, sectoriels, auto-développés et tiers à une entrée unifiée, permettant aux entreprises d'effectuer appels, changements et gestion de modèles via une seule API ou plateforme.

Ensuite, il faut intégrer la puissance de calcul. Le calcul pour l'IA est plus complexe que les ressources cloud, impliquant des centres de calcul intelligent, des puces nationales, des ressources GPU, de l'ordonnancement hétérogène, des réseaux transrégionaux et le contrôle des coûts d'inférence. Les opérateurs doivent transformer les capacités de calcul dispersées dans différentes régions, sur différentes puces et plates-formes, en un réseau de calcul programmable, facturable et garanti.

Troisièmement, il faut intégrer les applications et agents intelligents. Les entreprises achètent de l'IA non pas pour appeler des modèles, mais pour transformer leurs processus métier. Le service client, le marketing, la R&D, la production, la maintenance, l'approbation, la gestion des risques, la gestion des connaissances : voilà les véritables points d'ancrage. Le modèle n'est qu'une capacité de base ; ce n'est qu'en l'encapsulant en agents intelligents sectoriels, chaînes d'outils et ensembles de compétences (Skills) qu'il peut potentiellement entrer dans les systèmes quotidiens des entreprises. Les opérateurs ne peuvent donc pas se contenter de fournir des interfaces de modèle ; ils doivent aussi transformer les capacités des grands modèles en socle applicatif pour les secteurs public, les entreprises d'État, l'énergie, les transports, la finance, la santé, l'éducation, etc. Aider les entreprises à résoudre la question : « comment intégrer réellement l'IA dans les activités ? ».

Quatrièmement, il faut intégrer la facturation et l'exploitation, c'est là que les forfaits de tokens montrent leur véritable valeur.

Il faut savoir que différents modèles, capacités de calcul, tâches d'agents intelligents sont initialement difficiles à placer dans un même système tarifaire. Une réponse, une génération de code, un traitement de document, une exécution d'agent intelligent consomment chacun des modèles et capacités de calcul différents. Pour une entreprise, si chaque élément est acheté, facturé et géré séparément, le seuil d'utilisation devient très élevé. Les opérateurs doivent transformer des ressources complexes en forfaits simples. Ainsi, l'utilisateur n'a pas besoin de comprendre les chaînes complexes derrière chaque appel ; il a juste besoin de savoir combien de crédits il a achetés, pour quels scénarios, et comment il sera facturé en cas de dépassement, aidant ainsi les entreprises à résoudre la question : « l'IA peut-elle être exploitée à grande échelle ? ».

En résumé, cette « rénovation » est en réalité une façon pour les opérateurs de restructurer leurs services d'IA : utiliser les modèles pour ouvrir l'accès aux capacités, le calcul pour soutenir l'offre de base, les agents intelligents pour prendre en charge les scénarios métier, les forfaits pour boucler la boucle commerciale, et la sécurité/conformité pour assurer la confiance des clients entreprises et publics.

III. Les opérateurs se positionnent comme les « échafaudages » de l'ère de l'IA

La déconstruction de la logique de haut niveau n'est que la première étape. Lorsque l'idéal se heurte à la réalité, des défis de mise en œuvre plus incisifs pour le secteur émergent : face à un écosystème aussi vaste et complexe de calcul, de modèles et d'applications, comment les opérateurs doivent-ils concrètement procéder ?

On peut voir que les opérateurs construisent un « échafaudage à cinq couches » de bout en bout, comprenant les couches de modèles, de calcul, d'applications, de facturation et de sécurité/conformité.

Examinons-les en détail. Le cœur de la couche modèle est le contrôle de l'accès.

Les opérateurs savent bien qu'il est difficile, et inutile, de rattraper les géants de l'internet uniquement avec des modèles auto-développés. Ils adoptent donc une stratégie « modèle de base auto-développé en garantie + agrégation de modèles externes ». Les modèles Xingchen de China Telecom, Jiutian de China Mobile, et Yuanjing de China Unicom assurent les besoins fondamentaux d'adaptation sectorielle et de contrôle autonome. Parallèlement, les principaux modèles comme DeepSeek, Tencent Hunyuan, Alibaba Tongyi Qianwen, Byte Doubao, Zhipu GLM, Kimi, etc., sont également connectés à des plateformes unifiées.

Prenons l'exemple de MoMA de China Mobile : la « fédération de modèles + acheminement intelligent » permet à l'utilisateur de ne pas savoir quel modèle est appelé en arrière-plan ; le système répartit automatiquement en fonction de la tâche, du coût et des performances. L'objectif est que tous les modèles soient distribués via l'entrée des opérateurs.

Pour que les modèles circulent, ils doivent être soutenus par le calcul. La couche de calcul est aussi là où les opérateurs ont le plus de chances de construire un avantage concurrentiel durable.

Il faut savoir que les opérateurs disposent de nœuds « Computing from the East, Data from the West », de réseaux dorsaux, de lignes dédiées, de réseaux d'entreprises et d'une capacité de construction à long terme de réseaux de calcul, capacités impossibles à reproduire à court terme. Cela leur confère un avantage significatif dans l'ordonnancement unifié entre les centres, les types de puces. On constate que les opérateurs relient les puces nationales, les ressources NVIDIA existantes et les ressources hétérogènes de plusieurs entreprises de calcul en un réseau, formant une barrière difficile à franchir. Exemples : le « One Cloud » de Tianyi Cloud, le cerveau de réseau de calcul « Xingluo » de China Mobile.

Au-dessus du calcul se trouvent les applications et agents intelligents.

Pour que les processus comme le service client, le bureau, le marketing, la R&D, la maintenance, l'approbation, la gestion des risques fonctionnent vraiment, les opérateurs commencent à promouvoir la standardisation des frameworks d'agents intelligents, comme MobileClaw, TeleClaw, Uniclaw, etc., accompagnés d'ensembles de compétences (Skills) sectorielles. C'est l'équivalent de créer un « App Store d'IA » pour les clients entreprises d'État et publics, permettant d'intégrer rapidement les capacités d'IA dans les systèmes de bureau et de production existants, pour aider les entreprises à résoudre le problème de « comment intégrer l'IA dans les activités ».

Pour que les applications circulent et que les appels fréquents et complexes soient facturables de manière claire, les opérateurs réutilisent l'innovation clé issue de leurs trente ans d'expérience en facturation (Billing) et CRM. Ils lancent des mécanismes similaires aux « Tianyi Token Coins », transformant la consommation de différents modèles et capacités de calcul en une unité de facturation unifiée, transposant directement la logique des anciens « forfaits trafic » en « forfaits tokens ». C'est aussi la raison fondamentale pour laquelle les forfaits de tokens ont pu se déployer rapidement à l'échelle nationale en une nuit.

La dernière étape de la boucle commerciale est la confiance.

Grâce à leur statut d'« opérateur national », les opérateurs contrôlent naturellement les pools de calcul des entreprises d'État. En renforçant les couches de certification (équivalentes), d'innovation informatique sûre, d'espaces de données de confiance, ils construisent un « secteur réservé aux entreprises publiques » difficilement pénétrable par les fournisseurs internet.

Aujourd'hui, basés sur cet « échafaudage », les opérateurs ont étendu considérablement leurs capacités.

Par exemple, fin 2025, China Telecom possédait 43 EFLOPS de calcul intelligent propre, avait développé plus de 110 modèles sectoriels et 350 agents intelligents, servait 37 000 clients, avec un taux de pénétration de l'IA dans les entreprises d'État atteignant 85 % ; la capacité de calcul intelligent de China Mobile atteignait même 61,3 EFLOPS, sa plateforme MoMA agrégeait plus de 300 modèles et avait réduit le coût unitaire par token d'environ 30 % ; China Unicom avance vers son objectif de 45 EFLOPS de calcul intelligent, et les données montrent que ses revenus d'IA ont augmenté de 147 % en glissement annuel.

IV. Dans l'économie des tokens, les opérateurs misent totalement sur l'IA

Musk avait un jour émis un jugement : à l'avenir, les tokens seront consommés comme le trafic internet.

Aujourd'hui, cette affirmation ne relève plus seulement de l'imagination sur l'usage de l'IA, mais décrit à l'avance une nouvelle logique de mesure industrielle. Lorsque le regard se détourne de l'« autotransformation » des opérateurs pour se porter sur un marché plus vaste, une nouvelle carte industrielle pilotée par les tokens se dessine.

Ces deux dernières années, la ligne directrice de l'industrie de l'IA était la compétition entre modèles. Qui a le plus de paramètres, qui a l'inférence la plus puissante, qui a les capacités multimodales les plus complètes, attirait plus l'attention du marché. Mais en phase de déploiement industriel, l'accent de la concurrence change. Ce qui intéresse vraiment les entreprises n'est plus seulement l'intelligence d'un modèle, mais sa capacité à s'intégrer aux systèmes existants, à traiter les activités de manière stable, à clarifier les coûts, à être auditable et gérable.

Transformer les modèles en capacités de production quotidiennement utilisables, continuellement achetables et maîtrisables en termes de risque devient le point critique. Une capacité intelligente à faible seuil d'entrée, achetable et quantifiable deviendra un besoin essentiel.

La porte rénovée par les opérateurs intègre justement modèles, calcul, réseau, sécurité et facturation dans une même entrée, permettant aux entreprises d'acheter des capacités intelligentes comme elles achètent des services de communication ou des ressources cloud, sans avoir à réapprendre toute la pile technologique complexe de l'IA. C'est la véritable valeur industrielle des forfaits de tokens. En surface, ce sont des crédits, mais en arrière-plan, ils pourraient devenir l'unité de mesure, de règlement et d'exploitation des services d'IA.

On peut prévoir qu'aujourd'hui, les tokens ressemblent encore à un package universel, mais qu'à l'avenir, ils se différencieront probablement en : forfaits bureau pour l'efficacité des employés, forfaits développeurs pour les équipes de R&D, forfaits modèles dédiés pour les entreprises d'État et scénarios publics, forfaits agents intelligents sectoriels pour la finance, l'énergie, les transports, la santé, l'éducation.

Cependant, bien que la perspective d'« acheter des tokens aussi simplement que de recharger son téléphone » soit séduisante, le chemin vers un fonctionnement réel est encore long. Les opérateurs doivent encore faire face à plusieurs problèmes complexes, comme l'efficacité suffisante des modèles, la capacité des agents intelligents à accomplir des tâches de manière stable, la baisse continue des coûts d'inférence, la volonté des clients à payer pour une utilisation à long terme, et si ces investissements généreront finalement des revenus significatifs.

Ainsi, le facteur décisif pour les opérateurs ne réside pas dans celui qui lance le premier un forfait de tokens, ni dans le prix le plus bas du forfait, mais dans leur capacité à faire de l'« accès à l'IA » un service de niveau opérateur télécom, mesurable, facturable, exploitable et garanti. Si cette étape est franchie, le rôle des opérateurs dans l'industrie de l'IA ne sera plus seulement de vendre des ressources cloud, des lignes dédiées, des pools de calcul, mais ils deviendront le fournisseur d'infrastructure de confiance dans le processus de déploiement de l'IA industrielle.

Alors, pour les entreprises, l'IA ne sera peut-être plus une nouvelle technologie nécessitant des démonstrations répétées, mais deviendra un facteur de production comme l'eau, l'électricité ou le réseau, qui peut être connecté, facturé et utilisé de manière continue.