Auteurs : Andrea Minto, Anneke Kosse, Takeshi Shirakami et Peter Wierts, BIS

Compilation : Ma Yimeng, Institut FinTech

En mars 2026, la Banque des Règlements Internationaux (BRI) a publié un document de travail intitulé "From cash to crypto : towards a consistent regulatory approach to illicit payments". Ce document explore les défis auxquels sont confrontées la réglementation anti-blanchiment et de lutte contre le financement du terrorisme (AML/CFT) dans le contexte de la diversification des instruments de paiement. L'article propose un cadre conceptuel pour analyser les risques d'arbitrage réglementaire, c'est-à-dire l'"effet matelas à eau (waterbed effect)", résultant des différents degrés d'implication des intermédiaires selon les instruments de paiement.

En analysant l'évolution réglementaire de l'Union européenne, l'article souligne que pour assurer l'efficacité de la réglementation, un équilibre doit être trouvé entre le droit général (lex generalis) et le droit spécial (lex specialis). L'Institut de recherche sur la technologie financière de l'Université du Peuple de Chine (WeChat ID : ruc_fintech) a compilé cette étude.

I. Introduction

Avec le développement rapide de la technologie financière, nous assistons à une transformation profonde des modes de paiement. Des espèces traditionnelles et les dépôts bancaires, à la monnaie électronique, en passant par les crypto-actifs émergents (cryptoassets) et la monnaie numérique de banque centrale de détail (retail central bank digital currency, CBDC) très attendue, le choix des instruments de paiement n'a jamais été aussi vaste.

Cette diversification favorise d'une part la concurrence et l'inclusion financière, mais d'autre part, elle présente de nouveaux risques. Chaque instrument de paiement peut être utilisé par des acteurs malveillants pour le blanchiment d'argent (money laundering, ML) ou le financement du terrorisme (terrorist financing, TF), portant ainsi atteinte à l'intégrité et à la stabilité du système financier.

Depuis longtemps, les autorités de régulation du monde entier utilisent les cadres AML/CFT pour faire face à ces risques, exigeant que les "entités obligées" (obliged entities) telles que les institutions financières remplissent des obligations de diligence raisonnable à l'égard de la clientèle (customer due diligence, CDD), de surveillance des transactions et de déclaration des transactions suspectes.

Cependant, la réglementation ne fonctionne pas dans le vide. Lorsque de nouveaux instruments de paiement apparaissent, le cadre réglementaire doit constamment s'adapter. Mais les différents instruments de paiement présentent des différences de conception fondamentales, notamment en ce qui concerne leur degré de dépendance à l'égard des intermédiaires, ce qui peut entraîner des incohérences dans les règles réglementaires entre ces instruments.

Cette incohérence peut provoquer un "effet matelas à eau (waterbed effect)" : lorsque les régulateurs renforcent la réglementation dans un domaine de paiement (comme les virements bancaires), colmatant les fuites, les flux de capitaux peuvent, comme un côté d'un matelas à eau qui est pressé, se déplacer vers un autre domaine moins réglementé (comme certaines cryptomonnaies). Cet ajustement comportemental, qu'il s'agisse d'un arbitrage réglementaire malveillant ou d'un choix d'utilisateurs légitimes soucieux de leur vie privée, affaiblit l'efficacité globale de la réglementation.

Par conséquent, la question centrale de cet article est la suivante : comment le cadre AML/CFT influence, voire déforme, le choix des utilisateurs en matière d'instruments de paiement ? L'objectif des auteurs est de construire un cadre conceptuel et d'utiliser les pratiques réglementaires de l'UE comme étude de cas pour explorer comment parvenir à une voie de réglementation plus cohérente et plus efficace entre les différents instruments de paiement.

II. Cadre conceptuel : Mesures AML/CFT et interaction avec le choix des instruments de paiement

Rôle des intermédiaires et arbitrage réglementaire

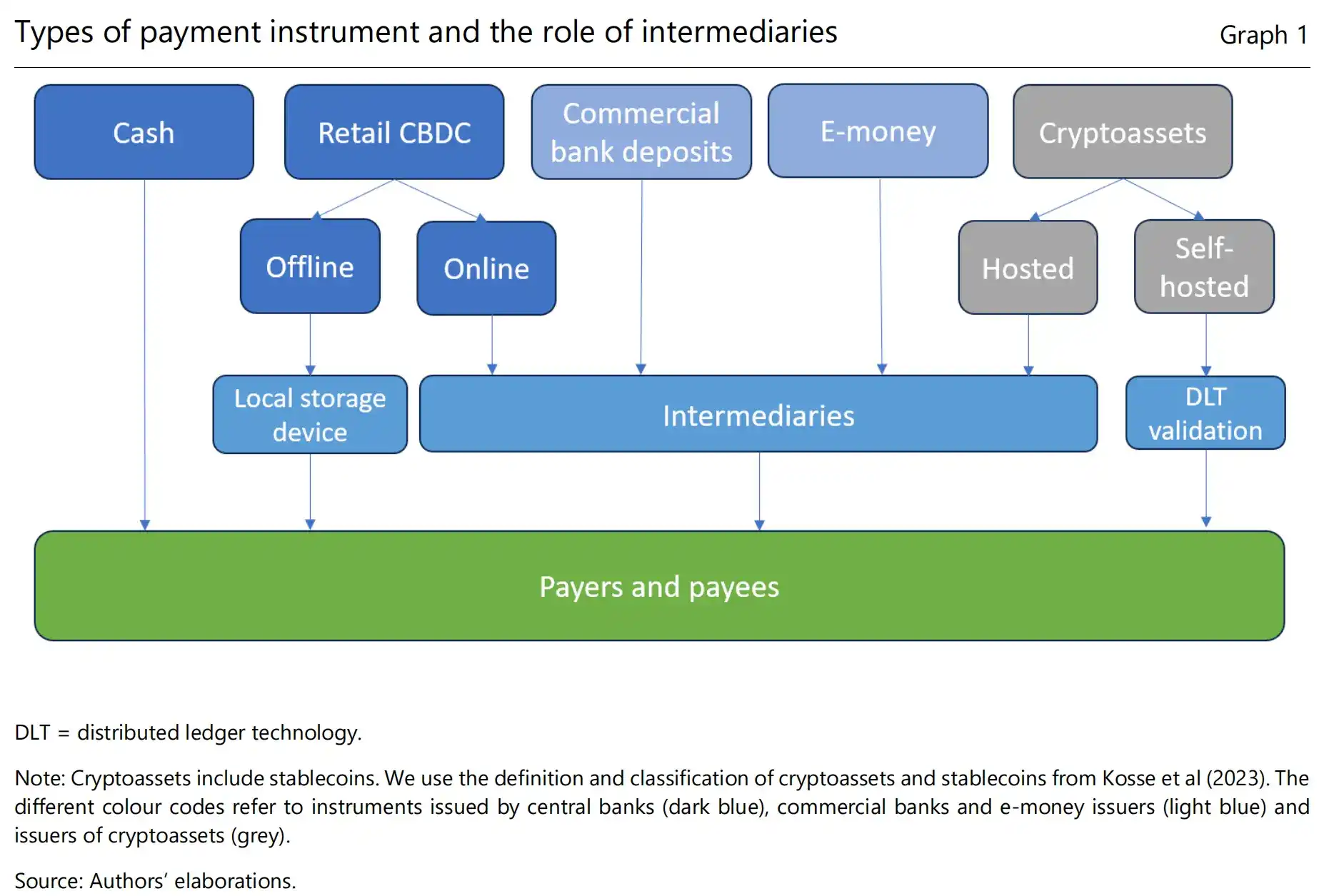

Le cœur de cet article est une analyse qualitative basée sur les différences de conception des instruments de paiement. La variable centrale de ce cadre est le degré de participation des intermédiaires. Les auteurs classent les instruments de paiement en deux grandes catégories selon cette variable :

-

Instruments dépendants des intermédiaires : comprennent les dépôts bancaires, la monnaie électronique, les crypto-actifs en portefeuille sous custodial ainsi que la monnaie numérique de banque centrale de détail en ligne. Ces transactions passent par un ou plusieurs intermédiaires réglementés, qui agissent en tant qu'"entités obligées", exécutant la diligence raisonnable client, surveillant les transactions et signalant les activités suspectes aux unités de renseignement financier (Financial Intelligence Unit, FIU). Par conséquent, ces instruments sont conçus pour avoir une probabilité de détection des transactions illicites élevée.

-

Instruments non dépendants des intermédiaires : comprennent les espèces, les crypto-actifs en portefeuille auto-détenu ainsi que la monnaie numérique de banque centrale de détail hors ligne. Dans ces transactions, aucun intermédiaire n'est habilité ou capable d'assumer le rôle de "gardien". Les informations sur les transactions sont principalement limitées au payeur et au bénéficiaire. Par conséquent, théoriquement, la conception de ces instruments entraîne une probabilité de détection plus faible.

Sur cette base, le modèle déduit la première hypothèse clé : les acteurs malveillants choisiront l'instrument de paiement présentant la probabilité de détection attendue la plus faible, afin de maximiser le bénéfice net attendu de leurs activités illicites. Parmi les instruments non dépendants des intermédiaires, les espèces, bien qu'offrant l'anonymat le plus élevé, voient leur utilité limitée pour les transactions à distance et de gros montants en raison de leur forme physique.

Les portefeuilles auto-détenus pourraient alors devenir une alternative plus attractive, car ils combinent un anonymat élevé et la commodité du numérique. Quant à la monnaie numérique de banque centrale hors ligne, bien qu'elle laisse également une trace électronique, si elle est conçue sans intermédiaire, son risque est également plus élevé que celui des instruments dépendants des intermédiaires.

Effet matelas à eau et réponse réglementaire

La deuxième partie clé du cadre décrit la dynamique de jeu entre l'ajustement comportemental et la réponse réglementaire. Lorsque les régulateurs renforcent la réglementation sur un type d'instrument, par exemple en imposant une surveillance stricte des dépôts bancaires, cela augmente son "coût d'utilisation" (pour les acteurs malveillants, le risque de détection).

Selon l'"effet matelas à eau", les activités malveillantes se déplaceront vers d'autres instruments de paiement moins réglementés et à probabilité de détection plus faible (comme les portefeuilles auto-détenus). Cet arbitrage affaiblit l'efficacité globale de la réglementation, obligeant les régulateurs à intervenir. La manière d'intervenir est généralement d'élargir davantage le champ d'application de la réglementation pour inclure les nouveaux instruments de paiement non couverts, déclenchant ainsi un nouveau cycle d'ajustement comportemental.

Cette dynamique cyclique explique pourquoi le cadre AML/CFT est toujours en évolution et "court après" l'innovation technologique. Cet effet existe non seulement entre les différents instruments de paiement, mais peut également exister entre les différentes juridictions, formant un arbitrage réglementaire géographique.

Effet secondaire sur les utilisateurs légitimes : vie privée et liberté de choix

La troisième partie du cadre prend en compte l'effet secondaire de la réglementation sur les utilisateurs légitimes. Les mesures AML/CFT, bien que nécessaires pour lutter contre la criminalité, portent inévitablement atteinte à la vie privée informationnelle (informational privacy) des utilisateurs.

La surveillance des transactions et le partage de données signifient qu'une partie des informations personnelles des utilisateurs est détenue par des tiers (intermédiaires, autorités de régulation). Ce compromis entre vie privée et intégrité financière est une contradiction centrale incontournable dans la conception réglementaire. Même pour des motifs entièrement légitimes, certains utilisateurs peuvent, par souci de sécurité des données ou par adhésion à la valeur selon laquelle "le paiement est une affaire privée", préférer des instruments de paiement offrant un degré de protection de la vie privée plus élevé.

Ainsi, les utilisateurs légitimes et les acteurs malveillants peuvent converger dans leur comportement : tous deux préfèrent les instruments non dépendants des intermédiaires. Cependant, les raisons sont radicalement différentes : les acteurs malveillants cherchent à échapper à la réglementation, tandis que les utilisateurs légitimes cherchent à préserver leur vie privée et leur liberté personnelle. Cela rend l'élaboration des politiques plus complexe, car le simple resserrement de la réglementation pour colmater les brèches pourrait sacrifier excessivement la liberté des citoyens ordinaires.

III. Analyse juridique : Le cas de l'Union européenne

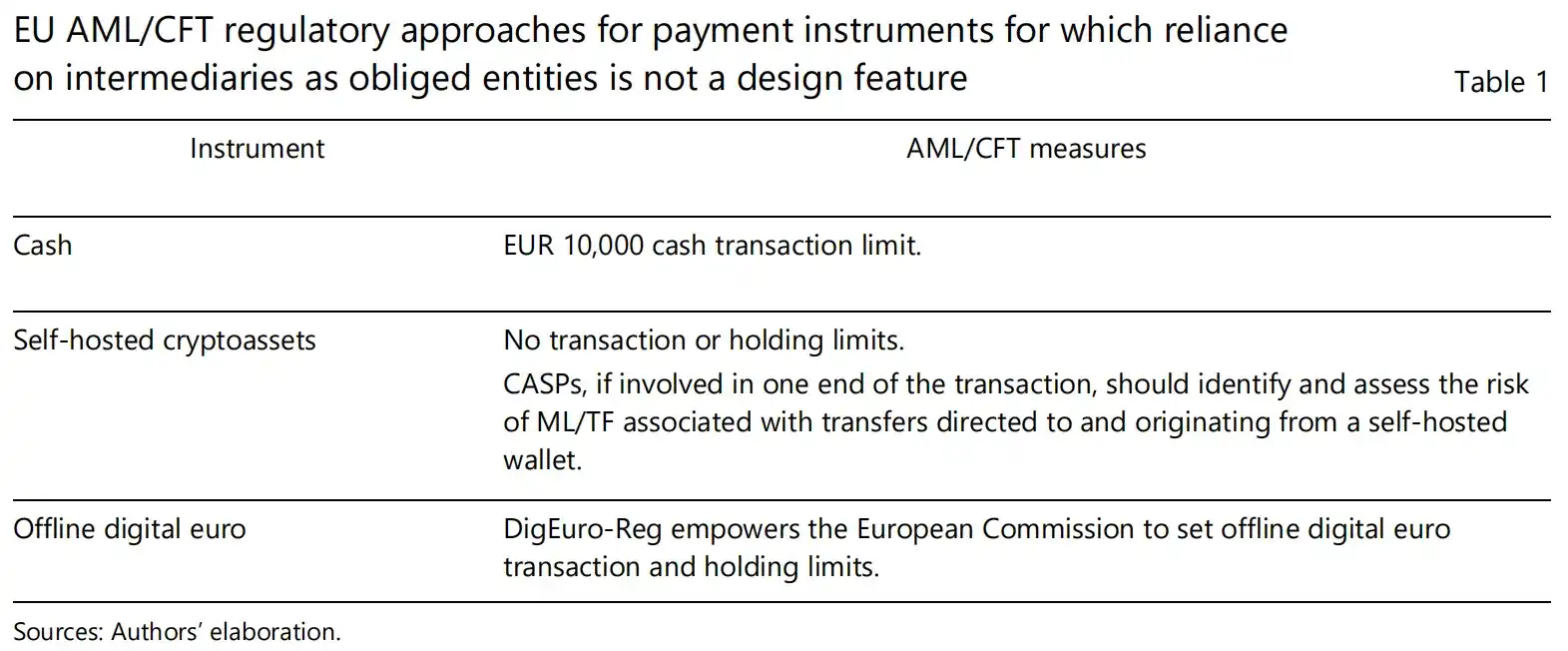

L'UE fait évoluer son cadre AML/CFT depuis 1991, l'étendant progressivement des institutions financières comme les banques aux comptables, avocats, agents immobiliers, pour finalement inclure explicitement les prestataires de services sur actifs cryptographiques (Crypto-Asset Service Providers, CASPs) dans les réformes de 2018 et 2024. Cette évolution montre clairement la trajectoire d'adaptation constante du cadre aux nouveaux risques. Cependant, l'étude de cas révèle également des incohérences persistantes dans le cadre actuel, susceptibles de provoquer un "effet matelas à eau".

-

Espèces : L'UE a introduit une limite de transaction en espèces de 10 000 euros, orientant ainsi les transactions de gros montant vers des instruments impliquant des intermédiaires.

-

Portefeuilles auto-détenus : Pour ces instruments n'impliquant pas d'intermédiaire, la réglementation repose principalement sur la surveillance de leurs "points de contact" avec les intermédiaires (comme lors de la conversion de crypto-actifs en monnaie fiduciaire). Mais actuellement, aucune limite de transaction ou de détention similaire à celle des espèces n'est établie.

-

Euro numérique hors ligne : Dans la proposition de la Commission européenne concernant l'euro numérique, les transactions hors ligne sont conçues pour ne pas impliquer d'intermédiaires, afin d'offrir une expérience de confidentialité similaire à celle des espèces. Pour équilibrer les risques, la proposition autorise la Commission européenne à fixer des limites pour ces transactions, mais celles-ci ne sont pas encore finalisées.

IV. Construire une voie réglementaire AML/CFT unifiée : Conclusions et recommandations

Sur la base de l'analyse ci-dessus, l'article propose une recommandation politique centrale : adopter un modèle de réglementation combinant "droit général" et "droit spécial" pour parvenir à un effet réglementaire à la fois cohérent et flexible.

-

Droit général (Lex Generalis) : fait référence à l'application de principes unifiés et universels et d'exigences核心 à tous les instruments de paiement présentant des caractéristiques similaires. Concrètement, pour tous les instruments de paiement impliquant des intermédiaires (dépôts bancaires, monnaie électronique, monnaie numérique de banque centrale en ligne, portefeuilles sous custodial), une "ligne de base" réglementaire unifiée devrait être établie. Cela signifie que tous ces intermédiaires devraient assumer les mêmes obligations de base : effectuer une diligence raisonnable client, surveiller les transactions, conserver les registres et signaler les transactions suspectes. Parallèlement, les normes de protection de la vie privée et des données applicables à ces intermédiaires devraient également être autant que possible unifiées, afin de garantir que le compromis entre vie privée et intégrité soit cohérent dans l'ensemble du secteur.

-

Droit spécial (Lex Specialis) : fait référence à l'élaboration de règles complémentaires et ciblées, sur la base du droit général, pour des instruments de paiement spécifiques en raison de leur conception ou fonctionnalité unique. Par exemple :

Pour les espèces, leurs caractéristiques physiques rendent le droit général difficilement applicable directement, d'où la nécessité d'un droit spécial, comme la limite de transaction de 10 000 euros, pour compléter.

Pour la monnaie numérique de banque centrale hors ligne, comme sa conception exclut délibérément les intermédiaires pour offrir une expérience similaire aux espèces, un droit spécial est également nécessaire pour gérer ses risques, par exemple en fixant des limites de transaction et de détention.

Pour les portefeuilles auto-détenus, un droit spécial est également nécessaire pour relever les défis uniques qu'ils posent. Cela pourrait inclure un renforcement supplémentaire de la surveillance des "points de contact" avec les intermédiaires, ou l'exploration de moyens techniques pour assurer la conformité (par exemple, en fixant des limites au niveau du protocole), ainsi qu'un renforcement des exigences de responsabilité pour les fournisseurs de services de portefeuille (même s'ils ne détiennent pas directement les actifs).

Pour les instruments de paiement ne dépendant pas d'intermédiaires, les régulateurs doivent aller au-delà du modèle traditionnel de "responsabilisation des intermédiaires" et explorer des outils de réglementation plus diversifiés. Cela pourrait inclure :

-

Utiliser les points de contact (touch points) : renforcer la surveillance de tous les canaux par lesquels les fonds illicites entrent ou sortent du domaine sans intermédiaire.

-

Définir des limites de transaction : comme cela a été fait pour les espèces et la monnaie numérique de banque centrale hors ligne, et les utiliser comme un outil générique de gestion des risques. Pour les portefeuilles auto-détenus, bien que l'application强制执行 de telles limites soit techniquement difficile, elle n'est pas impossible et constitue une orientation worth exploring à l'avenir.

-

Renforcer la responsabilité de l'émetteur : exiger que les émetteurs d'instruments de paiement (comme les services d'émission de billets des banques centrales, les émetteurs de stablecoins) assument davantage de responsabilités AML/CFT, par exemple en prenant des mesures plus actives (comme cesser d'émettre des billets de grande denomination, geler des adresses suspectes, etc.) pour maintenir l'intégrité des instruments qu'ils émettent.

-

Augmenter le coût de la non-conformité : pour les particuliers ou entités utilisant des instruments de paiement sans intermédiaire dans le cadre d'activités professionnelles, des sanctions plus strictes pour non-conformité pourraient être établies.

Enfin, l'article souligne qu'un cadre AML/CFT véritablement efficace doit être prospectif et adaptable. Il y aura必然更多 de nouveaux instruments de paiement que nous ne pouvons pas prévoir aujourd'hui. En établissant un cadre basé sur les principes du "droit général" et en définissant largement la fonction "instrument de paiement", les innovations futures pourraient être默认 intégrées dans le champ de la réglementation, brisant ainsi le cycle passif "innovation-réglementation-nouvelle innovation-nouvelle réglementation" et orientant l'innovation financière vers une direction plus bénéfique pour le bien-être social.