Auteur : Jae, PANews

En 2025, le marché de la DeFi (finance décentralisée) a pris des montagnes russes palpitantes. Début d'année, porté par l'optimisme de l'explosion des performances des Layer 2 et de l'afflux de capitaux institutionnels, le TVL (valeur totale verrouillée) est passé de 1 823 milliards de dollars pour atteindre un pic historique de 2 776 milliards de dollars, une feuille de route vers un écosystème de mille milliards semblant à portée de main.

Cependant, un effondrement éclair soudain au quatrième trimestre, le 10/11, a jeté un seau d'eau froide, réduisant le TVL à 1 893,5 milliards de dollars, effaçant les gains annuels pour un modeste 3,86 %. Cette volatilité intense a déchiré la véritable structure sous le récit glamour de la DeFi : d'un côté, l'évolution profonde des domaines du jalonnement, du prêt et des RWA, de l'autre, la fragilité sous l'accumulation de levier et la douleur cachée de la fragmentation de la gouvernance.

Ce fut une trempe de feu et de glace. Le marché a été témoin de l'assouplissement de la royauté de Lido dans le jalonnement, des difficultés d'Aave dans sa guerre civile de gouvernance, du défi féroce de nouveaux venus contre le trône de Perp DEX de Hyperliquid, et de l'oscillation des stablecoins entre la chasse au rendement et le cadre réglementaire. La DeFi de 2025 n'est plus seulement un terrain d'expérimentation pour les natifs de la crypto ; elle s'avance, d'un pas chancelant mais déterminé, dans les eaux profondes des infrastructures financières mondiales.

Le TVL du marché DeFi d'abord haussier puis baissier, la monopolisation continue de se solidifier

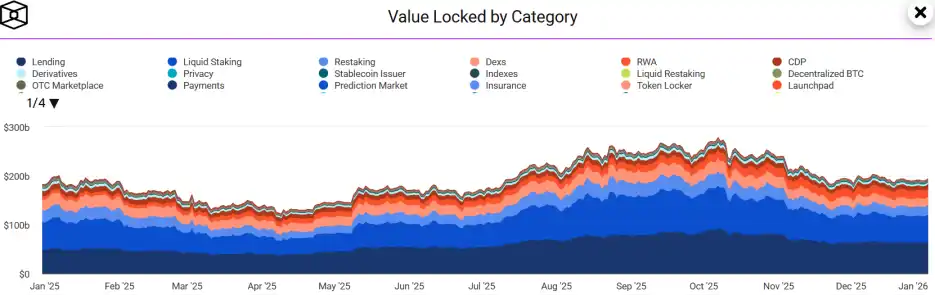

La courbe de la taille du marché DeFi en 2025 a dessiné un immense V inversé.

Partant de 1 823 milliards de dollars début d'année, le TVL a atteint un sommet de 2 776,2 milliards de dollars mi-année, accompagné de l'euphorie du marché et de l'explosion de l'écosystème. Cependant, l'effondrement éclair du quatrième trimestre a tout arrêté net, le chiffre de fin d'année retombant à 1 893,5 milliards de dollars, presque au point de départ.

Mais sous la surface, la structure du capital a subi profondément changé. Le domaine des RWA (actifs du monde réel) a émergé avec force, son TVL dépassant celui des DEX traditionnels pour se classer comme la cinquième catégorie de DeFi. Les capillaires financiers on-chain s'étendent plus profondément dans l'économie réelle.

La monopolisation s'est encore solidifiée. Aave, Lido, EigenCloud et les 14 plus grands protocoles représentaient 75,64 % des parts de marché.

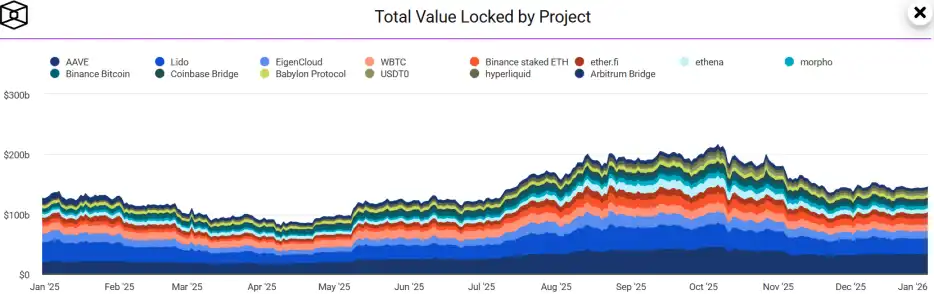

Dans le même temps, la rentabilité des principaux protocoles a grimpé en flèche, les revenus annuels des dix premiers protocoles passant de 2,51 milliards de dollars à 5,02 milliards de dollars, doublant. Les capitaux du marché DeFi se concentrent de plus en plus vers quelques composants centraux.

Les protocoles de jalonnement : de la machine à billets au socle de sécurité, l'écosystème Ethereum domine toujours

Le jalonnement était autrefois l'histoire de rendement la plus simple et brutale de la DeFi. En 2025, ce domaine a connu un retour à la valeur de débullesification, les protocoles de jalonnement évoluant d'un simple outil de revenu DeFi vers un moteur de sécurité économique pour les réseaux de blockchain.

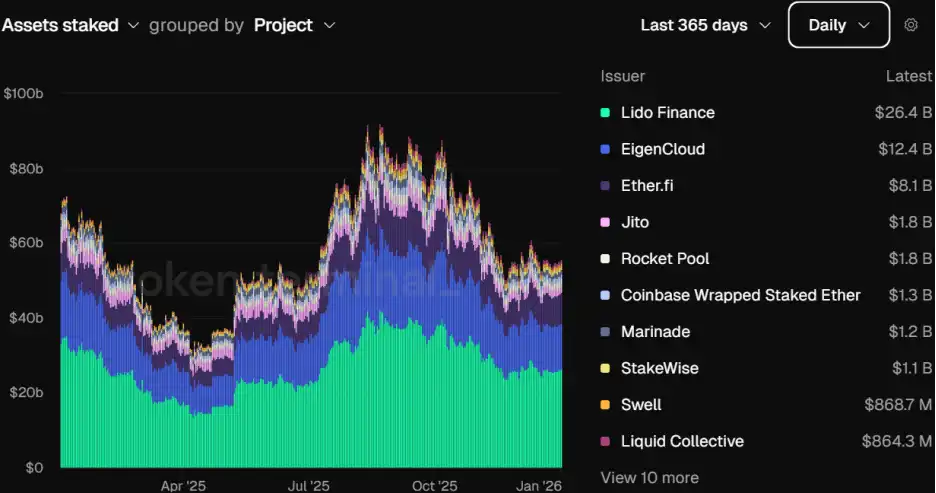

Le TVL du jalonnement est passé d'un pic de 92,1 milliards de dollars mi-année à 55,2 milliards de dollars.

Avec l'augmentation des besoins de sécurité de l'écosystème Ethereum, plus de 35 millions d'ETH (environ 30 % de l'offre totale) ont été verrouillés dans le réseau de validation. Mais la position dominante du leader Lido est passée de plus de 30 % à son apogée à 24 %. Ce n'est pas un déclin, mais une maturation, une dispersion et une diversification des choix pour le jalonnement Ethereum.

Le changement le plus important dans le jalonnement réside dans la mise en œuvre de la conformité. En mai 2025, les directives formelles fournies par la SEC (Securities and Exchange Commission américaine) ont clarifié que les activités de jalonnement ne constituent pas une offre de titres, ce qui devrait lever les obstacles pour une allocation massive de LST (jetons de jalonnement liquides) par les institutions de garde et les fonds de pension. Désormais, les LST ne sont plus seulement des outils pour gagner des récompenses de jalonnement, mais servent également de collatéral liquide de haute qualité, pénétrant des scénarios d'application comme le prêt et les produits dérivés.

Les protocoles de re-staking ont réalisé en 2025 un bond conceptuel vers un marché de plusieurs dizaines de milliards de dollars, leur essence étant une amélioration exponentielle de l'efficacité du capital. EigenLayer, transformé en EigenCloud, a vu son TVL atteindre 22 milliards de dollars, devenant le deuxième plus grand protocole de jalonnement. EigenCloud, en réutilisant l'ETH déjà jalonné pour fournir simultanément de la sécurité à plusieurs fournisseurs de services de validation active (AVS), crée des rendements multicouches pour les détenteurs.

Ether.fi a quant à lui réalisé un TVL de plus de 8,5 milliards de dollars et des revenus cumulés du protocole supérieurs à 73 millions de dollars, consolidant sa position en tant que principal protocole de re-staking liquide.

Les protocoles de re-staking n'ont pas seulement changé la logique du jalonnement de l'ETH, ils ont également créé un nouveau modèle commercial de « sécurité partagée ». Cependant, le domaine du jalonnement a connu une rotation notable des capitaux en 2025.

Avec la matérialisation des attentes d'airdrop et la diminution des incitations précoces, les capitaux se sont déplacés des protocoles sans utilité réelle vers les principales plateformes disposant de revenus de service réels, marquant ainsi la transformation du domaine du jalonnement d'une conduite spéculative à une conduite axée sur les activités.

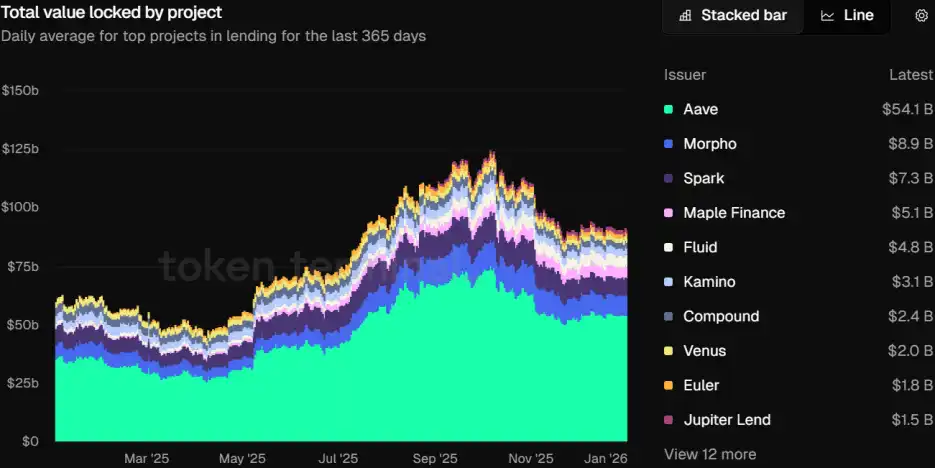

Le domaine du prêt atteint de nouveaux sommets, entrant dans une phase de stratification professionnelle

Le prêt est la pierre angulaire de la DeFi, le TVL du domaine a atteint un record historique de 1 250 milliards de dollars, se stabilisant à 916 milliards de dollars en fin d'année.

Aave, avec plus de 50 % de parts de marché, reste solidement assis en tête, même s'il s'est retrouvé plongé dans une guerre civile de gouvernance de « lutte pour la souveraineté » en fin d'année, son TVL étant maintenu au-dessus de 540 milliards de dollars, montrant la profonde réserve du leader.

Lecture connexe : Prix des jetons en baisse, baleines vendant massivement et quittant le marché, regard sur les difficultés de gouvernance DeFi à travers la bataille pour le pouvoir d'Aave

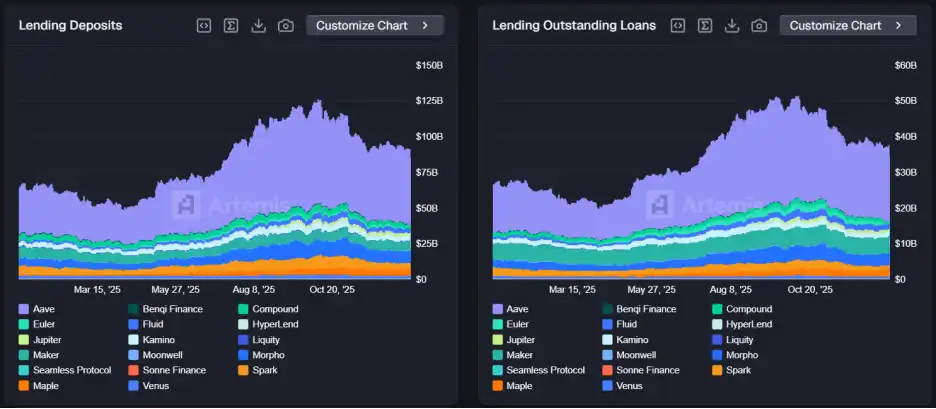

En termes de volume de prêts on-chain, le volume des dépôts est passé de 64,1 milliards de dollars à 90,9 milliards de dollars, soit une augmentation d'environ 42 % en glissement annuel ; le volume des prêts non remboursés est passé de 26,6 milliards de dollars à 37,6 milliards de dollars, soit une augmentation d'environ 41 % en glissement annuel.

Il est à noter que le pic annuel du volume des dépôts était de 1 261 milliards de dollars et celui des prêts non remboursés de 515 milliards de dollars, établissant tous deux des records historiques.

Le taux d'utilisation des fonds est resté au-dessus de 40 % toute l'année, à un niveau assez considérable.

À l'intérieur du domaine du prêt, une migration silencieuse a lieu : la préférence du marché passe massivement des protocoles CDP (collateralized debt position) représentés par MakerDao vers les protocoles de marché monétaire représentés par AAVE. Une recherche de Galaxy Research montre que les deux présentent une tendance inverse, les protocoles de marché monétaire occupant plus de 80 % de la part du crédit on-chain, tandis que la part des CDP s'est réduite à moins de 20 %. Cela reflète la préférence des utilisateurs pour obtenir des fonds dans des pools de prêt avec une grande profondeur de liquidité, plutôt que d'établir des CDP à l'efficacité capitalistique relativement faible.

Dans le même temps, des protocoles modulaires comme Morpho et Euler V2, en créant des coffres de prêt à risque isolé, répondent aux besoins sur mesure des utilisateurs professionnels. Le domaine du prêt dit adieu au repas communautaire et entre dans une ère professionnelle raffinée et stratifiée.

Cependant, la quête de prêts sans collateral pour une efficacité capitalistique plus élevée reste un défi non relevé en 2025, bien que des essais basés sur l'identité de l'utilisateur et le scoring de crédit, comme 3Jane, soient en cours.

Lecture connexe : Paradigm mise en lead investisseur, comment 3Jane débloquera-t-il le marché du crédit sans collateral de mille milliards de dollars de la DeFi ?

Les protocoles de rendement deviennent l'infrastructure DeFi, la concurrence se diversifie progressivement

2025 a été l'année où le domaine du rendement est passé d'un marché de niche à une infrastructure DeFi, son TVL passant de 8,1 milliards de dollars à 9,1 milliards de dollars, soit une croissance de 12,5 %, avec un pic annuel d'environ 18,8 milliards de dollars.

Dans la finance traditionnelle, la taille du marché à revenu fixe dépasse de loin celui des actions, et la maturation de protocoles comme Pendle a enfin complété la pièce manquante cruciale pour le marché DeFi : le trading de taux d'intérêt.

Pendle, en divisant les actifs en PT (jetons principaux) et YT (jetons de rendement), a établi un mécanisme de découverte de taux prévisible on-chain. Le protocole a non seulement réalisé un saut quantitatif en termes de taille d'actifs, mais a également comblé le vide de la courbe de rendement fixe on-chain grâce à ses produits de taux.

En 2025, le TVL de Pendle est passé de 4,3 milliards de dollars à 3,7 milliards de dollars, soit une baisse d'environ 13 %. Cependant, ses revenus cumulés sont passés de 17,99 millions de dollars à 61,56 millions de dollars, soit une croissance de 242 %, montrant la résilience des fondamentaux du protocole. Même en période de marché baissier, Pendle conserve une capacité stable à générer des revenus.

Le nouveau produit du protocole, Boros, étend encore son activité au marché du trading des taux de financement, offrant aux joueurs de produits dérivés un outil puissant pour couvrir le coût de détention, considéré comme la deuxième courbe de croissance du protocole.

Lecture connexe : L'expansion stratégique de Pendle : Boros fait son apparition, innovation du paradigme du trading des taux de financement

Le paysage concurrentiel du domaine du rendement présente une évolution d'un leader unique vers une diversification. Bien que Pendle conserve la part majoritaire du marché, de nouveaux entrants comme Spark Savings se développent également rapidement.

À long terme, les protocoles de rendement pourraient devenir le lien important entre la DeFi et les capitaux institutionnels.

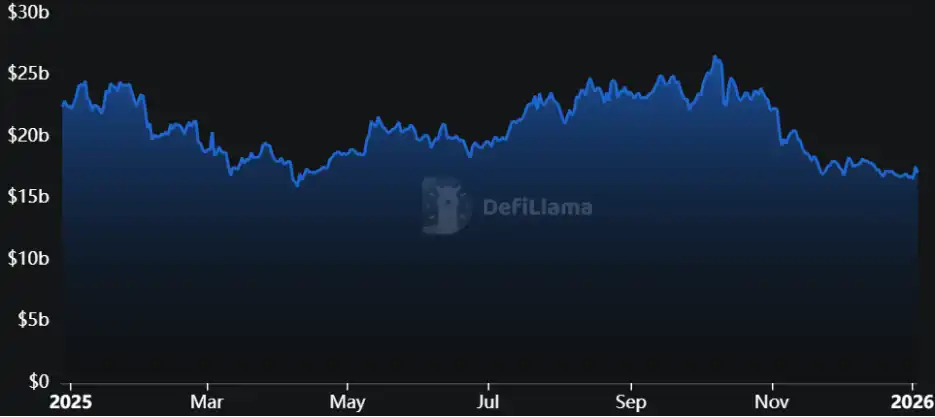

L'adhésion des utilisateurs des DEX augmente significativement, les participants se diversifient progressivement

En 2025, les DEX ont continué à accélérer leur rattrapage des CEX (échanges centralisés) en termes d'expérience utilisateur et d'efficacité de liquidité. Le TVL du domaine est passé de 22,3 milliards de dollars à 16,8 milliards de dollars, soit une baisse d'environ 25 %, avec un pic annuel de 26,6 milliards de dollars.

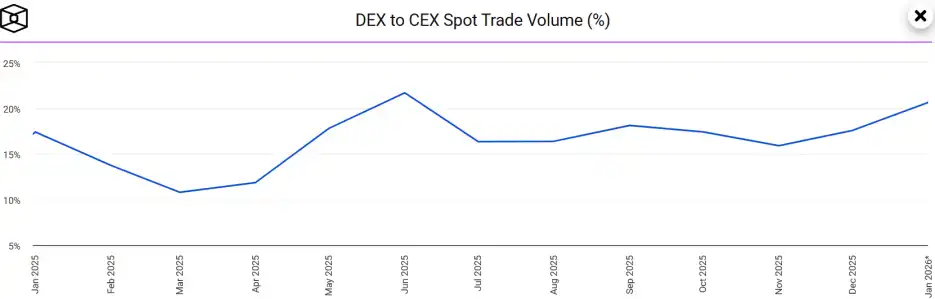

Porté par la fièvre spéculative des Meme coins et l'engouement pour les écosystèmes Solana et Base, la part des DEX dans le trading spot de crypto-monnaies a atteint un impressionnant 21,71 % en juin.

En 2025, l'adhésion des utilisateurs des DEX a significativement augmenté. Pendant huit mois consécutifs, la part de trading des DEX par rapport aux CEX est restée au-dessus de 15 %, brisant la règle des années précédentes où elle ne dépassait brièvement qu'au plus fort du marché haussier.

Les données d'Artemis montrent que le volume de trading spot des DEX sur Solana en 2025 a même atteint 1,7 billion de dollars, représentant 11,92 % du volume total du marché spot mondial, dépassant Bybit, Coinbase et Bitget, et se classant juste derrière Binance. Depuis 2022, la part on-chain de Solana est passée de 1 % à 12 %, tandis que la part de marché de Binance est passée de 80 % à 55 %, indiquant que l'activité de trading spot migre progressivement on-chain.

En termes de parts de marché, Uniswap maintient sa position de leader, particulièrement dans la gouvernance décentralisée et la capture de valeur.

En septembre, la Uniswap Foundation a enregistré Uniswap Governance en tant qu'association non lucrative non constituée en société décentralisée (DUNA) dans le Wyoming, comme structure légale de gouvernance du protocole, et a nommé son entité « DUNI ». Cette mesure permet à Uniswap de revêtir un manteau de gouvernance conforme tout en pavant la voie à l'activation du mécanisme de frais du protocole.

Lecture connexe : La percée de conformité d'Uniswap : Comment la DUNA pave la voie aux frais et à la valorisation des jetons

En décembre, Uniswap a adopté la proposition de gouvernance UNIfication, activant officiellement le commutateur de frais du protocole et brûlant 100 millions de jetons UNI.

Lecture connexe : Proposition majeure d'Uniswap lancée : Activation du commutateur de frais et du mécanisme de burn, mais les concurrents parlent d'« erreur stratégique »

Bien qu'Uniswap reste le leader du domaine, la route technologique des DEX a subi un changement structurel des AMM (market makers automatiques) traditionnels vers les Prop AMM (market makers automatiques propriétaires).

Il convient de mentionner que le modèle de dark pool à faible slippage du nouveau DEX HumidiFi sur Solana est en train de remodeler le comportement des traders. HumidiFi a contribué à 36-50 % du volume de trading spot du réseau Solana, son volume quotidien de trading SOL/USD ayant plusieurs fois dépassé celui des géants des CEX comme Binance. Bien que les frais ultra-bas de 0,001 % de HumidiFi aient suscité une controverse généralisée sur leur durabilité, les performances exceptionnelles du protocole en matière de résistance au MEV, de protection contre le front-running et d'exécution privée en ont fait le DEX de choix pour les institutions professionnelles et les grandes baleines.

De plus, des géants transfrontaliers comme Opensea, cherchant une deuxième courbe de croissance, ont également lancé des activités de trading spot.

Lecture connexe : Le trading de jetons devient le nouveau moteur de croissance d'OpenSea, peut-il réussir sa transformation avec l'attente d'un jeton ?

La diversification des joueurs a encore stimulé la prospérité globale du domaine des DEX. Les données de cryptodiffer montrent qu'en 2025, parmi les protocoles DeFi classés par frais, Meteora, Jupiter et Uniswap se classaient aux trois premières positions, dépassant tous les 10 milliards de dollars.

Les Perp DEX défient les CEX, d'une domination unique à la rivalité des seigneurs de la guerre

Si 2024 était la période expérimentale des Perp DEX, 2025 a été leur période d'explosion, commençant à avoir les contours d'un défi aux CEX. S'appuyant sur des Layer 1 sur mesure et des ZK-Rollup haute performance, la vitesse d'exécution et la profondeur de trading des produits dérivés on-chain ont réalisé une percée qualitative.

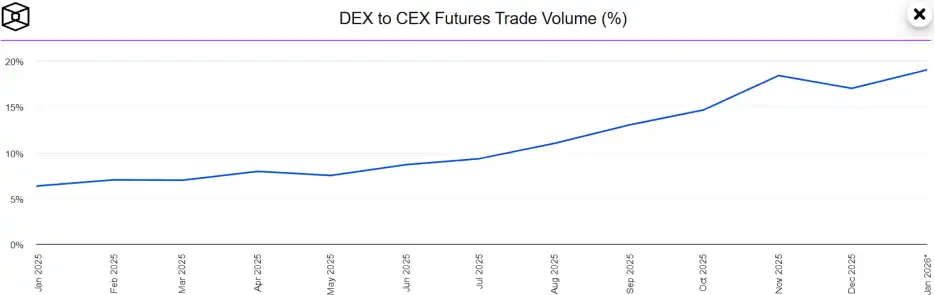

En 2025, l'open interest (position ouverte) du domaine des Perp DEX a dépassé 16 milliards de dollars, et la part de volume de trading relative aux CEX est passée de 6,34 % à 17 %.

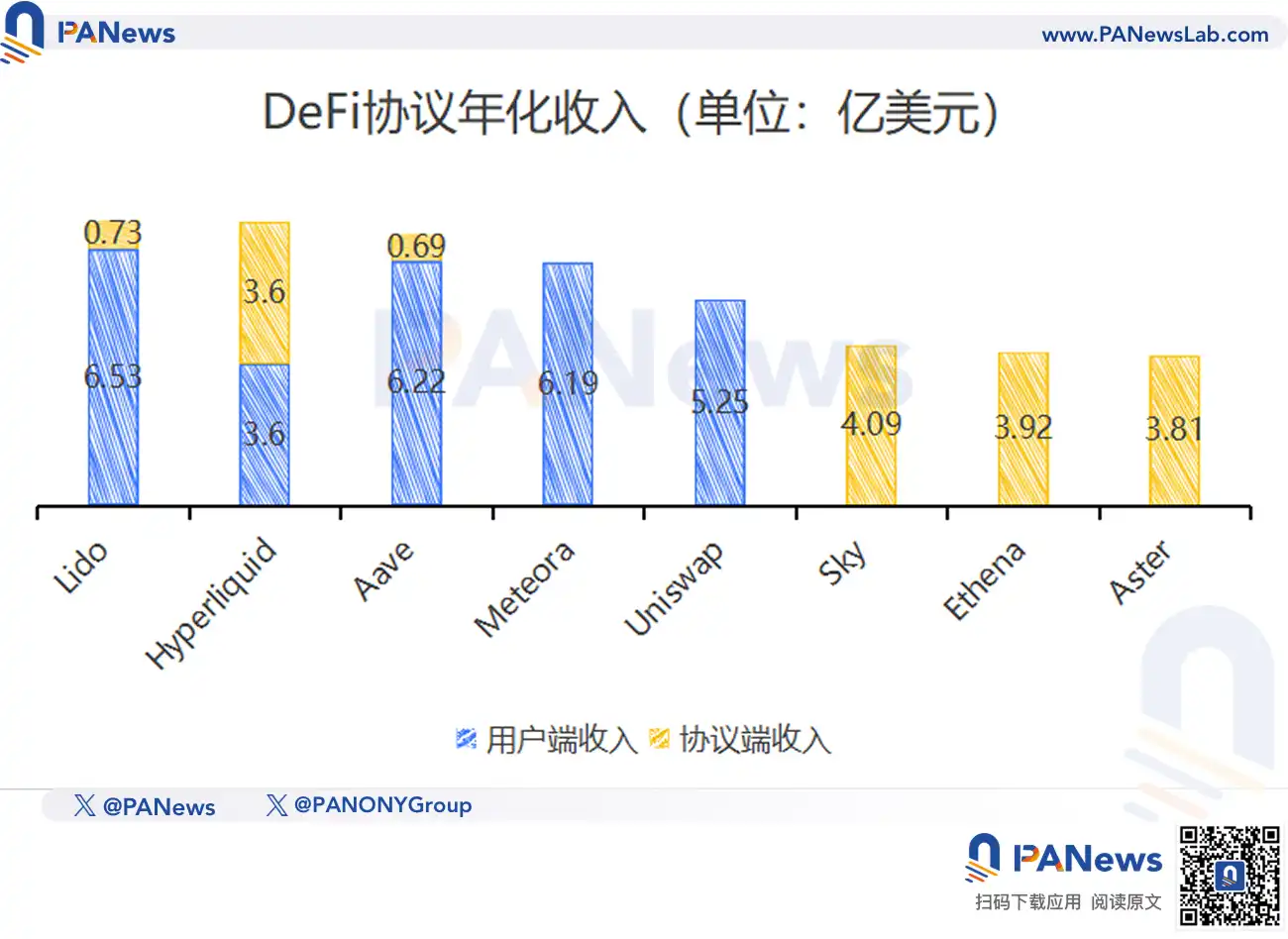

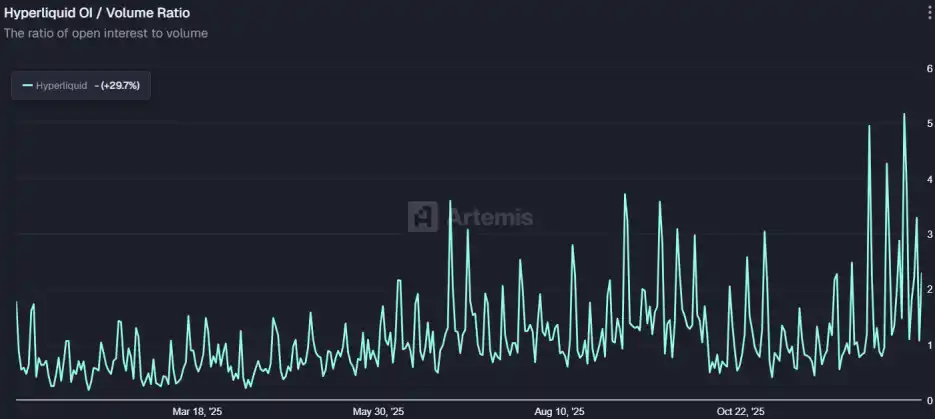

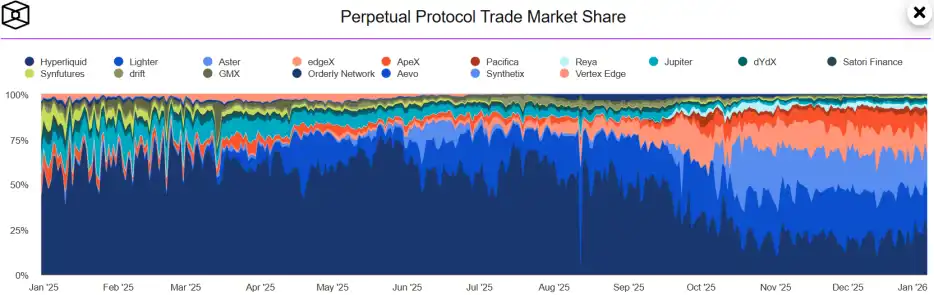

Hyperliquid est le fer de lance du domaine des Perp DEX, prenant en charge 200 000 TPS et un règlement en moins d'une seconde, des performances déjà identiques aux CEX grand public, son volume de trading annuel passant de 617,5 milliards de dollars à 3,55 billions de dollars de manière explosive. Le ratio OI/Vol (open interest/volume) du protocole est resté longtemps à un niveau élevé d'environ 2, indiquant que ses trades sont majoritairement de véritables couvertures et positions directionnelles, et non du simple farming de volume.

Le succès d'Hyperliquid ne réside pas seulement dans la technologie, mais aussi dans son modèle tokenomique « sans VC, communauté d'abord », qui a gagné une énorme prime de confiance dans l'environnement de marché actuel où l'aversion pour les jetons VC est généralisée.

Cependant, la part de marché d'Hyperliquid est passée de 43 % à 22 %. On peut voir que le paysage concurrentiel du domaine des Perp DEX évolue d'une domination unique d'Hyperliquid vers une rivalité de multiples seigneurs.

Lecture connexe : La concurrence entre anciens et nouveaux Perp DEX : Hyperliquid face à la pression de déverrouillage de dizaines de milliards, les nouvelles plateformes capturent du trafic avec des incitations

Le défi provient principalement de deux concurrents sérieux :一是 Aster, soutenu par l'écosystème Binance et expert en viralisation sociale ;二是 Lighter, utilisant la technologie de preuve ZK comme lance et开创ant un modèle à frais zéro. Ensemble, ils ont capturé la moitié des parts de marché en 2025, drainant rapidement les capitaux des petits investisseurs.

Lecture connexe : Le « cheval de Troie » d'Aster : Comment passer par BNB Chain pour contourner et viser le trône d'Hyperliquid ?

Airdrop de 675 millions de dollars mais déclenchant une controverse sur la distribution, Lighter confronté au défi de la rétention des utilisateurs après l'émission de jetons

Hyperliquid a contre-attaqué avec des fonctionnalités de niveau institutionnel comme la « marge sur portefeuille ». La guerre des Perp DEX ne se contente plus de savoir qui est le plus rapide, c'est un affrontement complet des routes technologiques, des jeux de flux et de l'efficacité du capital.

Lecture connexe : Hyperliquid va lancer la marge sur portefeuille, atout maître ou arme dangereuse ?

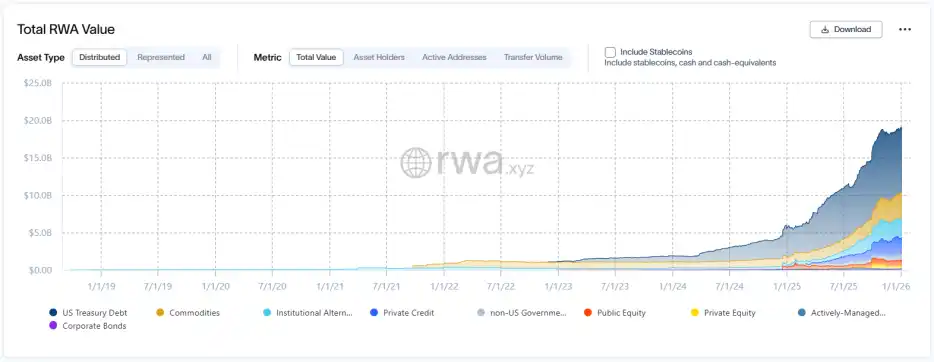

Les RWA pénètrent profondément le marché on-chain, réalisant une expansion à l'échelle

En 2025, le mur entre le marché on-chain et les actifs réels a été abattu plus rapidement, c'est l'année où les RWA ont réalisé la mise à l'échelle. La capitalisation boursière des actifs tokenisés (hors stablecoins) est passée de 5,6 milliards de dollars à plus de 20 milliards de dollars.

Dans le contexte du récit complet des RWA prenant son envol et de l'accélération de la mise on-chain des actifs mondiaux, des géants traditionnels comme le groupe suisse de métaux précieux MKS PAMP ont également relancé ou exploré des produits tokenisés, marquant également la confluence profonde de la finance on-chain avec les actifs physiques.

Lecture connexe : Le retour du géant suisse de l'or MKS PAMP, retour sur la piste de la tokenisation de l'or

La tokenisation des obligations du Trésor américain devient un tapis roulant connectant le rendement sans risque traditionnel et les stratégies on-chain. Le fonds BUIDL de BlackRock a réalisé une expansion exemplaire en 2025, passant de 650 millions de dollars à 1,75 milliard de dollars, consolidant sa position en tant que leader des produits d'obligations du Trésor tokenisées. BlackRock apporte non seulement des capitaux, mais aussi une caution de marque, permettant au jeton BUIDL de servir de collateral sous-jacent dans des protocoles comme Aave et Euler, et, grâce à une distribution cross-chain, de connecter le rendement des obligations du Trésor américain au marché DeFi.

Les RWA pourraient devenir un outil contracyclique. Lorsque le marché crypto a connu un recul en mars 2025 en raison de politiques tarifaires, le marché des obligations du Trésor tokenisées a反而 augmenté de 1 milliard de dollars de capitalisation en un mois, soit une hausse d'environ 33 %.

La même chose s'est reproduite en novembre 2025. Les produits tokenisés d'or et d'argent, stimulés par la hausse des prix des métaux précieux et les troubles géopolitiques, entre autres facteurs macroéconomiques, ont vu leur capitalisation dépasser 3,5 milliards de dollars, reflétant la demande et la tendance des capitaux à chercher un havre de sécurité on-chain.

Lecture connexe : Après la folie haussière de l'or et de l'argent, une frénésie de trading de matières premières se lève on-chain

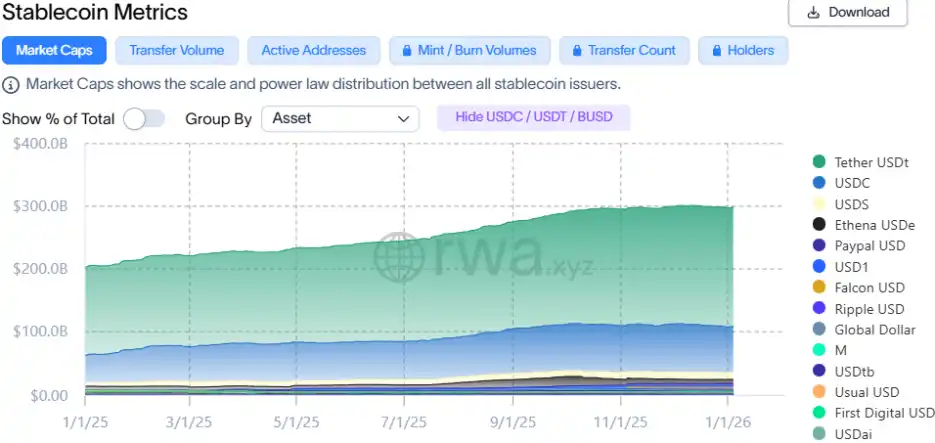

Le domaine des stablecoins voit la réglementation se concrétiser, connaissant une double évolution de taille et de structure

Le domaine des stablecoins, quant à lui, avance déchiré entre conformité et innovation. Dans le paysage DeFi de 2025, les stablecoins ont évolué pour devenir la couche monétaire de base connectant les paiements, le trading et le collateral. La maturité de ce domaine se manifeste principalement par la mise en œuvre de la conformité et l'innovation des modèles.

2025 a été un tournant pour le cadre réglementaire mondial des stablecoins, passant de la théorie à la pratique. Avec l'avancée du « GENIUS Act » américain, un cadre fédéral pour les stablecoins a commencé à prendre forme, permettant à des banques traditionnelles comme JPMorgan Chase et Citigroup de participer plus profondément à l'émission de stablecoins et à la gestion des réserves.

Lecture connexe : Les banques américaines s'unissent pour s'opposer au « Genius Act », les ondes de choc des stablecoins ébranlent les géants traditionnels

L'entrée en vigueur complète du Règlement européen sur les marchés des crypto-actifs (MiCA) a obligé les fournisseurs de services d'actifs crypto (CASP) à se tourner vers des stablecoins conformes, provoquant une rotation significative de la liquidité sur le marché européen.

Lecture connexe : USDT quitte le terrain, EURC prend la place, l'euro stablecoin grimpe de plus de 170 % contre la tendance

La transparence réglementaire s'est directement transformée en billet d'entrée pour les institutions. Stripe a acquis Bridge et intégré le stablecoin dollar USDB ; PayPal a émis PYUSD ; Klarna a lancé KlarnaUSD. Un rapport de DeFiLlama indique que le volume de règlement des stablecoins réglementés a dépassé 50 000 milliards de dollars en 2025, son volume mensuel ayant dépassé à plusieurs reprises celui de Visa et PayPal, prouvant la supériorité de la blockchain en tant qu'infrastructure de paiement.

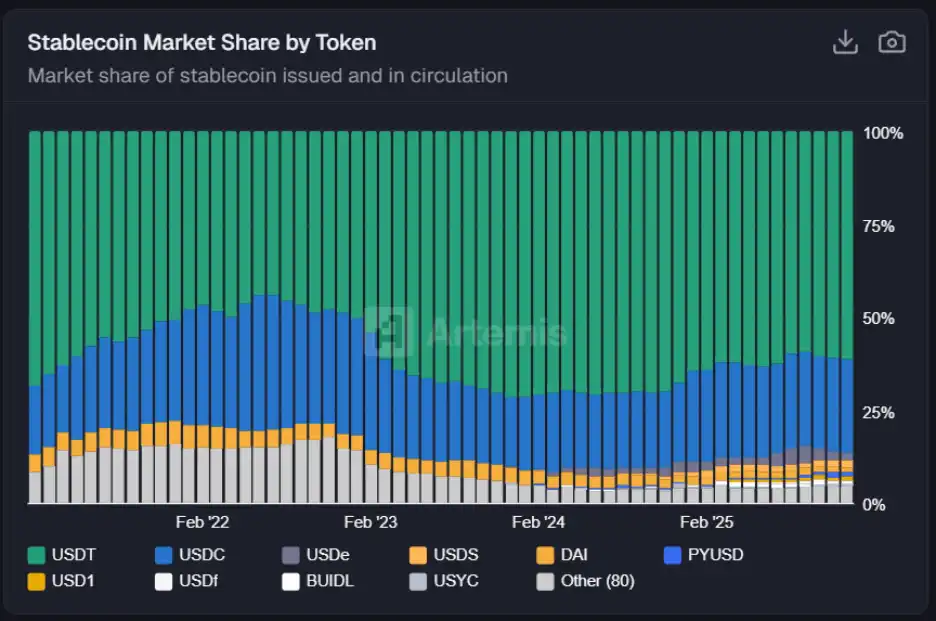

En tant que sang de la DeFi, les stablecoins ont connu une double évolution de taille et de structure en 2025. La capitalisation totale a grimpé à 3 000 milliards de dollars, tandis que la structure concurrentielle a présenté une « innovation interne sous double monopole ».

L'USDT conserve une avance absolue avec plus de 60 % de parts, tandis que l'USDC se classe deuxième grâce à sa transparence et sa conformité.

La montée des anticipations de baisse des taux a suscité une forte demande d'actifs générateurs de revenus on-chain, la préférence des utilisateurs pour les stablecoins à rendement a一度 dépassé celle des stablecoins de paiement traditionnels. Un rapport de DeFiLlama indique que la taille des stablecoins à rendement est passée de 9,5 milliards de dollars à plus de 20 milliards de dollars en 2025, soit une croissance de plus de 110 %.

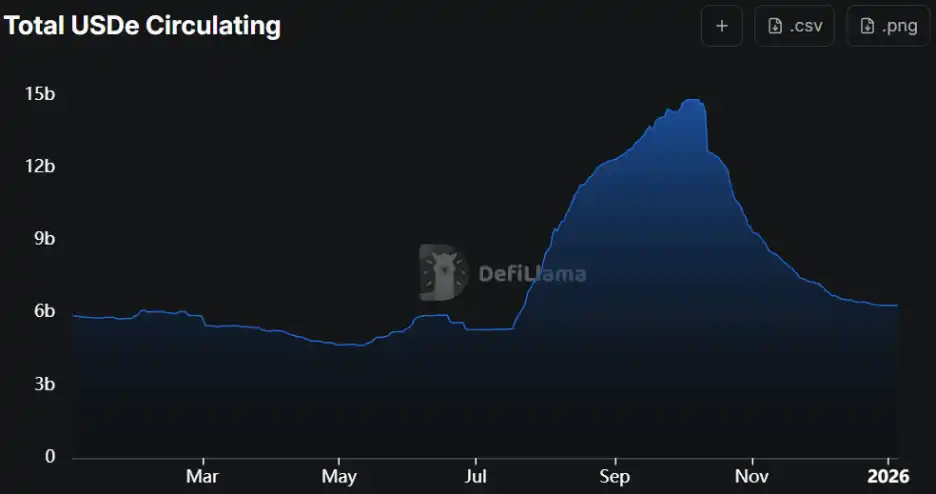

L'USDe, un dollar synthétique émis par Ethena, a émergé avec force en 2025. Le protocole ne dépend pas de réserves fiduciaires, mais atteint la neutralité delta en établissant une position short équivalente sur contrats perpétuels sur des actifs générateurs de revenus comme l'ETH.

Grâce à un effet de levier cyclique à haut ratio sur Aave et Pendle, l'offre d'USDe a approché 15 milliards de dollars. Cependant, l'effondrement éclair du 10/11 a provoqué un décrochage de l'USDe sur le marché spot de Binance à 0,65 dollar, cette réplique a fait chuter le TVL de l'USDe à 6,3 milliards de dollars, soit une contraction de 58 % par rapport au pic historique.

Lecture connexe : Révélations du jour de l'avalanche crypto : la triple chaîne de contagion de l'effondrement du marché, comment l'industrie peut-elle reconstruire une base plus robuste ?

Par la suite, Ethena a lancé une plateforme white-label tentant de créer un deuxième moteur de croissance.

Lecture connexe : Ethena après la tempête du décrochage : TVL divisé par deux, écosystème affecté, comment ouvrir une deuxième courbe de croissance ?

Un malheur n'arrivant jamais seul, en novembre, une crise d'effondrement s'est produite lorsque Stream et Elixir ont vu leurs stablecoins à rendement xSUD et deUSD tomber à zéro suite à la faillite de gestionnaires de fonds externes. Cet événement, tout en frappant durement le marché, a également sonné l'alarme : même les stablecoins apparemment sûrs doivent se méfier des problèmes de stratégie complexes sous-jacents, le risque systémique ayant déjà migré de la couche code à la couche contrepartie.

Lecture connexe : Réflexions sur la DeFi : quatre stablecoins tombent à zéro en une semaine, disons NON résolument aux « opérations opaques »

En revanche, MakerDAO, rebaptisé Sky, a connu une croissance stable. Bien que l'expansion de son stablecoin USDS ait rencontré des goulots d'étranglement, en intégrant des actifs RWA et en intégrant directement les rendements des obligations d'État, il a fourni un rendement en monnaie locale stable et durable, propulsant la capitalisation de l'USDS au-dessus de celle de l'USDe pour se classer troisième dans le domaine.

L'évolution de ces sept marchés de niche fait que le marché DeFi de 2025 n'est plus une expérience isolée. Il a montré une puissante capacité d'ingénierie financière, transformant le jalonnement, le prêt, le rendement et même les obligations d'État en briques Lego programmables. Mais en même temps, il n'a pas échappé à la cupidité humaine : conflits de gouvernance, effondrements de levier, opérations opaques... « L'effondrement éclair du 10/11 » a servi de miroir, reflétant les fissures derrière la prospérité.

Cependant, l'effondrement n'a pas conduit à un effondrement systémique. Les principaux protocoles ont fait preuve de résilience pendant la tempête, de véritables scénarios d'application se déposent, et c'est peut-être le prix à payer pour la majorité du marché DeFi.