Un conflit entre l'organisation autonome décentralisée (DAO) Aave, qui gouverne le protocole de finance décentralisée (DeFi) Aave, et Aave Labs, la principale société de développement des produits Aave, concernant les frais de l'intégration récemment annoncée avec l'agrégateur d'échanges décentralisés CoW Swap, continue de s'enflammer.

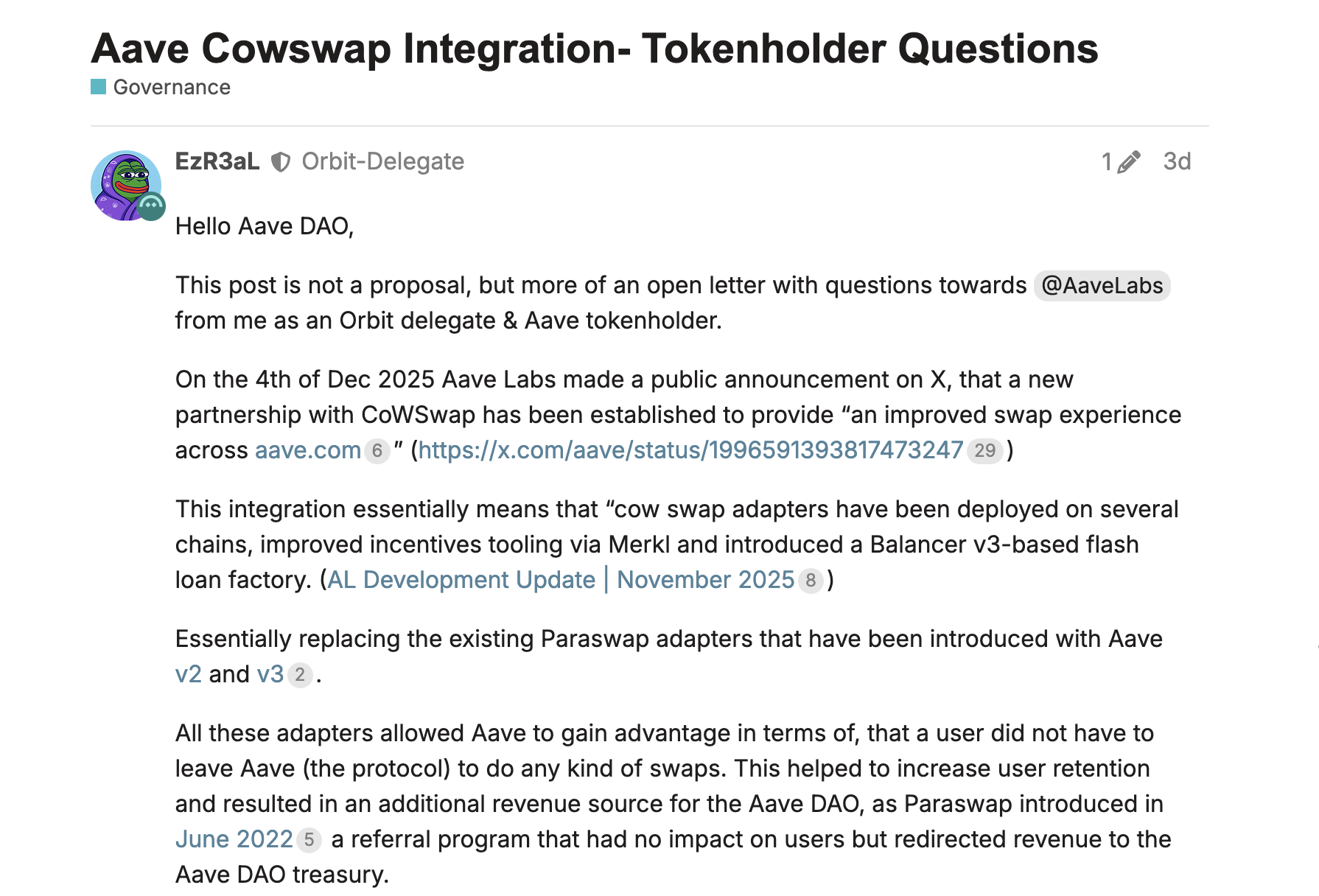

Le problème a été soulevé par le membre pseudonyme de la DAO Aave, EzR3aL, qui a déclaré que les frais générés par les swaps d'actifs cryptos utilisant CoW Swap allaient à une adresse onchain différente, et non au trésor de l'organisation autonome décentralisée Aave.

Au lieu de cela, les frais vont à une adresse privée contrôlée par Aave Labs. EzR3aL a soulevé plusieurs questions, notamment pourquoi la DAO n'a pas été consultée avant que les frais ne soient acheminés, et a soutenu que les frais appartiennent à la DAO.

« Une autre entité, plutôt que la DAO Aave, reçoit au moins 200 000 dollars par semaine en Ether », a déclaré EzR3aL, ajoutant que cela représente 10 millions de dollars de revenus annuels potentiels retirés à la DAO.

Aave Labs a répondu que les composants front-end pour les interfaces du site web et de l'application ont toujours été de la compétence légitime d'Aave Labs.

En relation : Aave lance une application d'épargne pour particuliers avec jusqu'à 9% d'APY pour concurrencer les banques

Les changements au niveau du protocole, comme les politiques de taux d'intérêt et l'approbation des modifications du code des contrats intelligents, ont toujours été soumis à la gestion de la DAO, a déclaré Aave Labs.

Aave Labs a également affirmé être l'entité qui a financé le développement des « adaptateurs », les lignes de code qui permettent aux swaps et autres intégrations de fonctionner.

Cependant, la réponse n'a guère apaisé les tensions, plusieurs membres de la DAO affirmant que la DAO Aave a financé le développement de la technologie d'adaptateur d'origine ; par conséquent, les revenus de l'intégration devraient revenir à la DAO.

Marc Zeller, le fondateur de l'Aave-Chan Initiative, une plateforme de délégation au service de la communauté de gouvernance d'Aave, a déclaré que la décision d'acheminer les frais exclusivement vers Aave Labs est « extrêmement préoccupante ».

« Aave Labs, dans la poursuite de sa propre monétisation, a redirigé le volume d'utilisateurs d'Aave vers la concurrence. C'est inacceptable », a déclaré Zeller.

Cointelegraph a contacté Aave Labs mais n'a pas obtenu de réponse immédiate au moment de la publication.

Le conflit met en lumière les complexités de la gestion d'une DAO, qui est une forme novatrice de gouvernance et d'organisation qui présente des avantages par rapport aux structures commerciales traditionnelles mais qui apporte également ses propres défis uniques.

Magazine : La seule chose que ces 6 hubs cryptos mondiaux ont tous en commun...