Rédigé par : Prathik Desai

Compilé par : Block unicorn

De petites contrariétés peuvent parfois sauver des vies.

Pensez à ce bip dans votre voiture qui ne cesse de retentir pour vous rappeler d'attacher votre ceinture de sécurité. Ce son constant est agaçant, et beaucoup de gens s'en sont plaints. Mais c'est ce rappel incessant qui a incité d'innombrables personnes à boucler leur ceinture. Le résultat ? Selon l'Insurance Institute for Highway Safety (IIHS) aux États-Unis, ces rappels constants sauvent environ 1 500 vies chaque année rien qu'aux États-Unis. Un véritable outil de sauvetage.

De petites contrariétés peuvent aussi vous faire économiser beaucoup d'argent.

Un des aspects agaçants des opérations bancaires modernes est d'être interrompu alors que vous pensez avoir finalisé un virement. Vous avez saisi le numéro de compte, le code d'acheminement et le nom du bénéficiaire. Au lieu d'exécuter immédiatement le transfert, la banque marque une pause pour confirmer que le nom du bénéficiaire correspond aux informations du compte. Cela ajoute une étape, ça casse le rythme. Dans le langage des équipes produit, c'est ce qu'on appelle une friction. Pourtant, cette pause est devenue l'une des mesures de sécurité des paiements les plus efficaces au monde.

Le service « Confirmation du Bénéficiaire » (Confirmation of Payee), fourni par Pay.UK, permet aux particuliers et aux organisations au Royaume-Uni d'effectuer des virements, couvrant désormais plus de 99 % des transactions via divers canaux de paiement. Le volume de vérifications est passé de 14 000 par mois en juin 2020 à plus de 70 millions par mois en juillet 2025. Il a réduit les transactions erronées de compte de 59 % et les pertes financières des utilisateurs finaux de 20 % à 40 %.

Ceci est crucial alors que le secteur financier s'efforce depuis plus d'une décennie de rendre les transactions imperceptibles. Nous avons vu diverses tentatives comme « toucher une fois », « glisser une fois », « cliquer pour trader », visant à faire circuler les fonds silencieusement en arrière-plan. L'instinct du secteur financier est souvent de considérer chaque pause comme un défaut. Alors qu'il évolue, il devient de plus en plus obsédé par l'absence de friction. Mais cette évolution nous rappelle aussi constamment que certaines « frictions » sont en réalité des freins nécessaires pour empêcher le système de s'effondrer.

Le besoin de freins dans la finance traditionnelle

Aujourd'hui, le secteur financier a intégré ces mesures restrictives dans chaque nouvelle infrastructure qu'il construit.

Aux États-Unis, les courtiers ayant accès au marché doivent mettre en œuvre des contrôles de risque pour limiter leur exposition financière et garantir la conformité réglementaire. La Securities and Exchange Commission (SEC), en adoptant la règle 15c3-5, a déclaré que celle-ci visait à répondre aux risques posés par le trading automatisé à haute vitesse et à empêcher un accès illimité aux bourses.

La raison pour laquelle le monde financier revient sans cesse sur cette leçon est simple : lorsque les freins lâchent, les dommages dépassent souvent ce que les institutions peuvent supporter et surmonter.

En 1987, lors du Lundi noir, l'indice Dow Jones a chuté de 22 % en une seule journée. La Commission Brady a recommandé d'ajouter un bouton pause via des « disjoncteurs » (circuit breakers), stipulant que les transactions soient suspendues pendant 15 minutes lorsque les marchés chutent d'un certain pourcentage. Sans ces limites, le Lundi noir a effacé 1,7 trillion de dollars de capitalisation boursière mondiale en une journée. Ajusté à l'inflation, cela représente plus de 4,7 trillions de dollars aujourd'hui, dépassant le PIB actuel de l'Allemagne, la troisième économie mondiale.

Ces freins ont appris au monde financier que parfois, la seule façon de maintenir la vitesse est d'arrêter brièvement la machine. Dans d'autres cas, une brève pause suffit à résoudre le problème.

En août 2012, Knight Capital Group a subi une défaillance logicielle qui a conduit ses ordinateurs à acheter et vendre des millions d'actions en seulement 45 minutes. Ce dysfonctionnement a causé une perte de 440 millions de dollars en moins d'une heure, menaçant de faire faillite ce teneur de marché. Knight Capital avait optimisé son système pour la vitesse, cruciale dans le trading de marché. Mais un système non contrôlé, sans freins, même le plus rapide, peut s'effondrer instantanément. La leçon ? Plus un système est rapide, plus ses mécanismes de freinage sont importants.

La finance de détail a elle-même connu ses propres problèmes.

Pendant des années, les courtiers se sont efforcés de rendre les produits à haut risque faciles à utiliser pour stimuler la croissance de leur base d'utilisateurs particuliers. Leur persévérance a finalement entamé la confiance. Dans l'action disciplinaire de 2021 contre Robinhood, la FINRA a noté que la société n'avait pas fait preuve de diligence raisonnable avant d'approuver les clients pour le trading d'options et dépendait fortement de « robots d'approbation » automatisés non supervisés. Cette organisation à but non lucratif d'autorégulation responsable de la protection des investisseurs a affirmé que le système de Robinhood approuvait les clients sur la base d'informations incohérentes ou illogiques. La FINRA a déclaré que le système de la société permettait à des candidats dont le profil de risque était manifestement douteux d'être approuvés.

Le système de Robinhood était optimisé pour traiter rapidement les demandes, évitant aux clients potentiels d'attendre. Mais il lui manquait une pause significative entre la curiosité et la sécurité. De la vitesse, mais pas de freins.

Le cas particulier de la cryptomonnaie

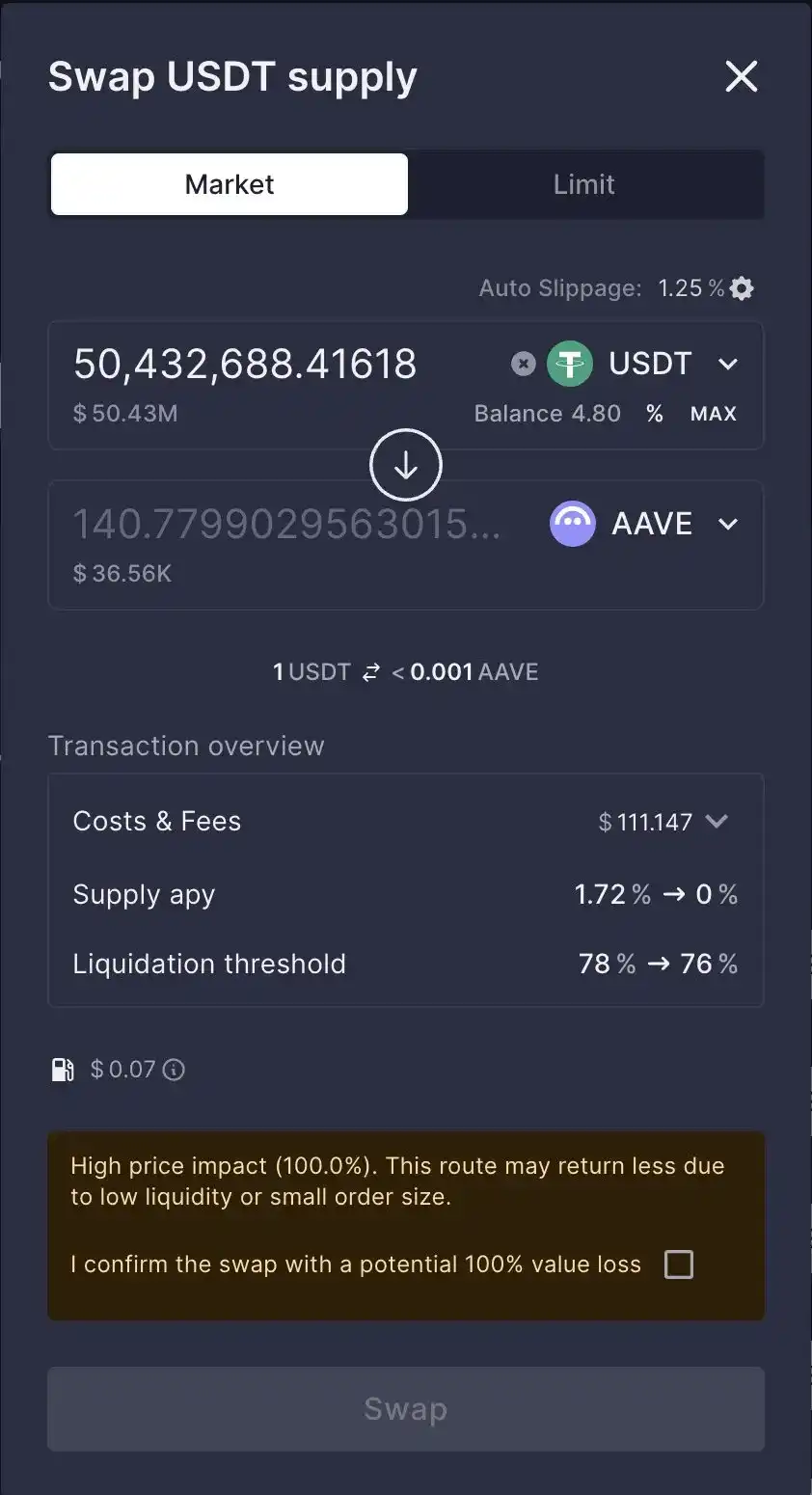

L'incident récent Aave-CoW dans l'espace cryptomonnaie a porté le besoin de mécanismes de freinage en finance à un tout nouveau niveau.

Le 12 mars 2025, un utilisateur a exécuté un swap de 50 millions de dollars via CoW Swap, un agrégateur d'échanges décentralisés (DEX) conçu pour protéger les utilisateurs du front-running par des robots. Cette transaction était intégrée à l'interface du protocole DeFi Aave. En raison d'un manque de liquidités, l'utilisateur a finalement reçu des jetons d'une valeur de seulement 36 930 dollars, pour une somme payée de 50 millions de dollars.

Bien qu'Aave ait expliqué dans son analyse post-mortem que l'utilisateur avait ignoré des avertissements explicites sur l'impact sur le prix, son fondateur et PDG Stani Kulechov a posté sur X que l'équipe d'Aave « étudierait comment améliorer ces garanties ».

En dehors du jargon, une chose est claire : une interface rapide a laissé une transaction catastrophique aller trop loin avant que le système ne réagisse. Bien que l'on puisse questionner le jugement de l'utilisateur et son ignorance des avertissements, considérer cela comme un incident isolé est à la fois pratique et contre-productif pour le développement de nouvelles infrastructures financières comme la blockchain.

Si la cryptomonnaie veut éviter de répéter les erreurs du passé, la solution réside dans la construction de couches d'exécution plus intelligentes. Certains protocoles de trading de finance décentralisée (DeFi) évoluent déjà dans cette direction.

Par exemple, Definitive.Fi estime que les grosses transactions on-chain ne devraient pas simplement être traitées par le chemin techniquement possible. Elles devraient être simulées avant soumission, testées contre les conditions réelles du marché, divisées en parts plus petites si nécessaire, et routées via un pool de liquidités plus large. Ainsi, un bon système de trading ne devrait pas seulement vérifier s'il peut exécuter la transaction, mais aussi quel est le meilleur chemin pour remplir l'ordre.

Pour toute infrastructure émergente, la confiance et les garanties de sécurité supplémentaires ne sont pas des fonctionnalités optionnelles, et c'est particulièrement vrai dans le domaine financier. Un produit qui facilite le trading, l'emprunt ou le transfert de fonds peut favoriser une adoption rapide, mais s'il échoue, les conséquences sont graves. Nous avons vu ce schéma dans tous les exemples de finance traditionnelle ci-dessus. Les systèmes tentent de minimiser les points de friction visibles – même s'ils sont des limites nécessaires –, masquent leur complexité et espèrent qu'une expérience d'utilisation fluide gagnera la confiance de plus de consommateurs.

Mais la confiance dans la finance se construit rarement ainsi. Elle vient souvent lorsque les institutions financières identifient les moments critiques où une intervention est nécessaire et prennent des mesures désagréables mais nécessaires pour l'arrêter. C'est le cas du mécanisme de confirmation du bénéficiaire de Pay.UK. Bien que devoir confirmer à plusieurs reprises le nom associé à un compte bancaire ne soit certainement pas une expérience agréable, cela arrête effectivement le processus à un moment où une erreur pourrait être coûteuse et irrécupérable.

Stani d'Aave le comprend bien. C'est pourquoi il a reconnu que les clients ne comprennent pas toujours comment les ordres sont routés, qui paie, ou s'il existe un meilleur canal pour une transaction. Dans les industries émergentes comme la cryptomonnaie et la blockchain, cette compréhension est particulièrement importante, car peu d'utilisateurs connaissent les flux techniques des transactions et les conséquences de chaque clic. Dans ce contexte, reconnaître les points de douleur et agir pour les résoudre est crucial pour renforcer la confiance des consommateurs.

La difficulté réside dans la fine ligne qui sépare les mécanismes de freinage des inconvénients et frictions aléatoires. Les bons freins ne ralentissent pas complètement, mais appliquent une résistance subtile avec un timing précis. Dans le cas de l'incident Aave-CoW, on peut imaginer un bon frein comme une vérification de rationalité économique. Il permet au système de scanner plus de places de marché avant le routage, empêche l'intention de l'ordre de tomber entre de mauvaises mains, simule le résultat avant exécution, et fragmente les grosses transactions pour éviter que les utilisateurs ne soient pénalisés pour leur taille. Ces mécanismes sont la clé pour s'assurer que les infrastructures financières sont dignes de confiance.

Cette distinction est importante car il reste de réels points de douleur dans la finance qui doivent être résolus. Par exemple, paperasserie fastidieuse et inutile, processus de conformité inefficaces qui ralentissent tout, frais cachés déguisés en faisant partie du processus, et processus d'inscription laborieux qui dissuadent les nouveaux utilisateurs.

Rien de tout cela ne doit être défendu. Mettre en place des « freins » ne consiste pas à défendre la conception de produits plus laids ou l'ajout de pop-ups, mais à concevoir un point de pause lorsque l'utilisateur est sur le point de prendre une décision irréversible basée sur des informations incomplètes. C'est particulièrement vrai lorsque les clients traitent de gros ordres dans des conditions de demande de marché faible, vendent des produits à haut risque, explorent de nouvelles méthodes de paiement et effectuent des opérations en un clic où le risque est immédiat et la vitesse n'est pas la priorité.

Il y a aussi des implications commerciales ici.

Le secteur financier parle souvent de construire des garanties après avoir atteint la adéquation produit-marché. Cet ordre est erroné. En finance, les garanties font partie intégrante de l'adéquation produit-marché. Si elles sont bien mises en œuvre, les garanties ne font même pas obstacle. Le cas de Pay.UK le confirme davantage : la « Confirmation du Bénéficiaire » n'est pas une fonction anti-fraude optionnelle, mais est devenue un « service pratique que les clients attendent de voir » lorsqu'ils utilisent le système pour effectuer des transactions.

Les nouvelles infrastructures financières, comme la blockchain, visent à gagner la confiance et à résister aux erreurs, aux scandales et aux pressions du marché tout comme la finance traditionnelle. Mais ce n'est pas facile. Elle doit réfléchir plus activement à la façon de gagner la confiance avant de gagner les utilisateurs, car une fois la confiance gagnée, les utilisateurs suivront naturellement. Mais l'inverse n'est pas toujours vrai.

Si la blockchain peut appliquer des freinages stratégiques, sa vitesse dépassera celle de toute autre infrastructure financière.