La plateforme d'actifs numériques Exodus s'est associée à MoonPay pour lancer une stablecoin adossée au dollar américain destinée aux paiements quotidiens.

Exodus Movement, qui est également à l'origine d'un portefeuille crypto populaire, a annoncé mardi que sa stablecoin entièrement garantie en dollars devrait être lancée début 2026. La stablecoin sera émise et gérée par MoonPay et développée en utilisant M0.

M0 est une plateforme d'infrastructure de stablecoins qui permet aux entreprises de construire, émettre et gérer leurs propres stablecoins personnalisées, et MoonPay est une plateforme leader de paiements crypto et de rampe d'accès aux monnaies fiduciaires.

La nouvelle stablecoin, qui n'a pas été nommée, vise à simplifier les transactions en dollars numériques pour les consommateurs sans nécessiter de connaissances en crypto, car elle s'intégrera à Exodus Pay, permettant aux utilisateurs de dépenser et d'envoyer de l'argent tout en conservant l'auto-garde.

« Les stablecoins deviennent rapidement le moyen le plus simple pour les gens de détenir et de déplacer des dollars sur la blockchain, mais l'expérience doit encore répondre aux attentes fixées par les applications grand public d'aujourd'hui », a déclaré JP Richardson, co-fondateur et PDG d'Exodus.

La ruée vers l'or des stablecoins se poursuit

MoonPay a lancé son activité de stablecoin d'entreprise en novembre pour émettre et gérer des dollars numériques sur plusieurs blockchains tout en s'intégrant à l'infrastructure ouverte de M0.

« Les entreprises veulent des stablecoins programmables, interopérables et adaptées à une expérience produit spécifique », a déclaré Luca Prosperi, co-fondateur et PDG de M0.

En relation : Les banques américaines pourraient bientôt émettre des stablecoins dans le cadre du plan de la FDIC pour mettre en œuvre la loi GENIUS

Les banques et les entreprises crypto se sont précipitées pour proposer leurs propres stablecoins cette année, encouragées par l'adoption de la loi GENIUS en juillet, qui a introduit un cadre réglementaire fédéral clair pour les stablecoins adossées à des monnaies fiduciaires aux États-Unis.

La plateforme DeFi de la famille Trump, World Liberty Financial, a lancé la stablecoin USD1 en mars, la plateforme de paiement mondiale Stripe a introduit des comptes basés sur des stablecoins pour des clients dans plus de 100 pays en mai, et Tether a annoncé une stablecoin conforme à la réglementation appelée USAT en septembre.

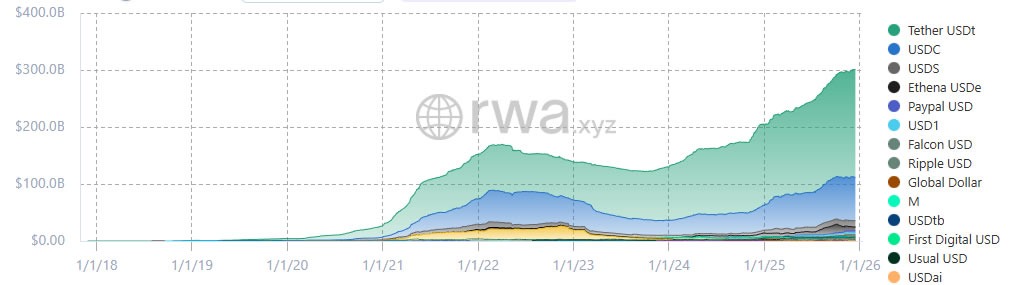

Deux acteurs dominent le secteur des stablecoins

La nouvelle stablecoin d'Exodus et MoonPay entre sur un marché encombré encore dominé par deux acteurs principaux.

Tether (USDT) reste le plus grand émetteur de stablecoins avec une part de marché d'environ 60 % et une offre en circulation de 186 milliards de dollars, tandis que l'USDC de Circle est deuxième avec une part de 25 % et une capitalisation boursière de 78 milliards de dollars.

À eux deux, ils représentent 85 % de la capitalisation boursière totale du marché des stablecoins, qui dépasse 310 milliards de dollars, selon CoinGecko.

Magazine : Do Kwon condamné à 15 ans, la « danse hésitante » du Bitcoin : le digest de Hodler