Auteur : Adhi Rajaprabhakaran

Compilation : Jiahuan, ChainCatcher

Le soir du 12 février, sur une bourse habituellement calme face aux événements sportifs, trois matchs de NBA ont soudainement enflammé le tableau de négociation : les Dallas Mavericks contre les Los Angeles Lakers, les Milwaukee Bucks contre les Oklahoma City Thunder, et les Portland Trail Blazers contre les Utah Jazz. Pendant ces trois matchs, ils ont généré un volume de contrats dépassant les 13 millions. ForecastEx est un marché de prédiction exploité par Interactive Brokers et réglementé par la CFTC (Commodity Futures Trading Commission) américaine. C'est une vraie bourse avec une licence réglementaire, mais avant ce soir-là, elle n'avait jamais eu de volume de transactions NBA substantiel.

Je ne pense pas que ForecastEx ait réalisé un miracle d'acquisition de clients du jour au lendemain. Elle n'a pas amélioré son produit, n'a pas lancé de campagne marketing, et n'a pas approfondi son carnet d'ordres avec plus de liquidités. Ce qui s'est passé est en fait très simple : Robinhood a dirigé son flux massif d'ordres vers une autre bourse, spécifiquement pour cette soirée de trois matchs de NBA.

Actuellement, Robinhood est le distributeur dominant des contrats de marché de prédiction pour les investisseurs particuliers. Lorsqu'un utilisateur ouvre l'application Robinhood, clique sur un match de NBA et place un pari, cette transaction est allouée à une bourse réglementée par la CFTC pour exécution. Durant la majeure partie de l'histoire du marché de prédiction de Robinhood, cette bourse a été Kalshi. Mais les utilisateurs ne le savent pas, et cela ne les intéresse pas. Peu importe la bourse en arrière-plan, l'interface est exactement la même : la même application, les mêmes boutons, les mêmes cotes. La bourse devient une infrastructure invisible.

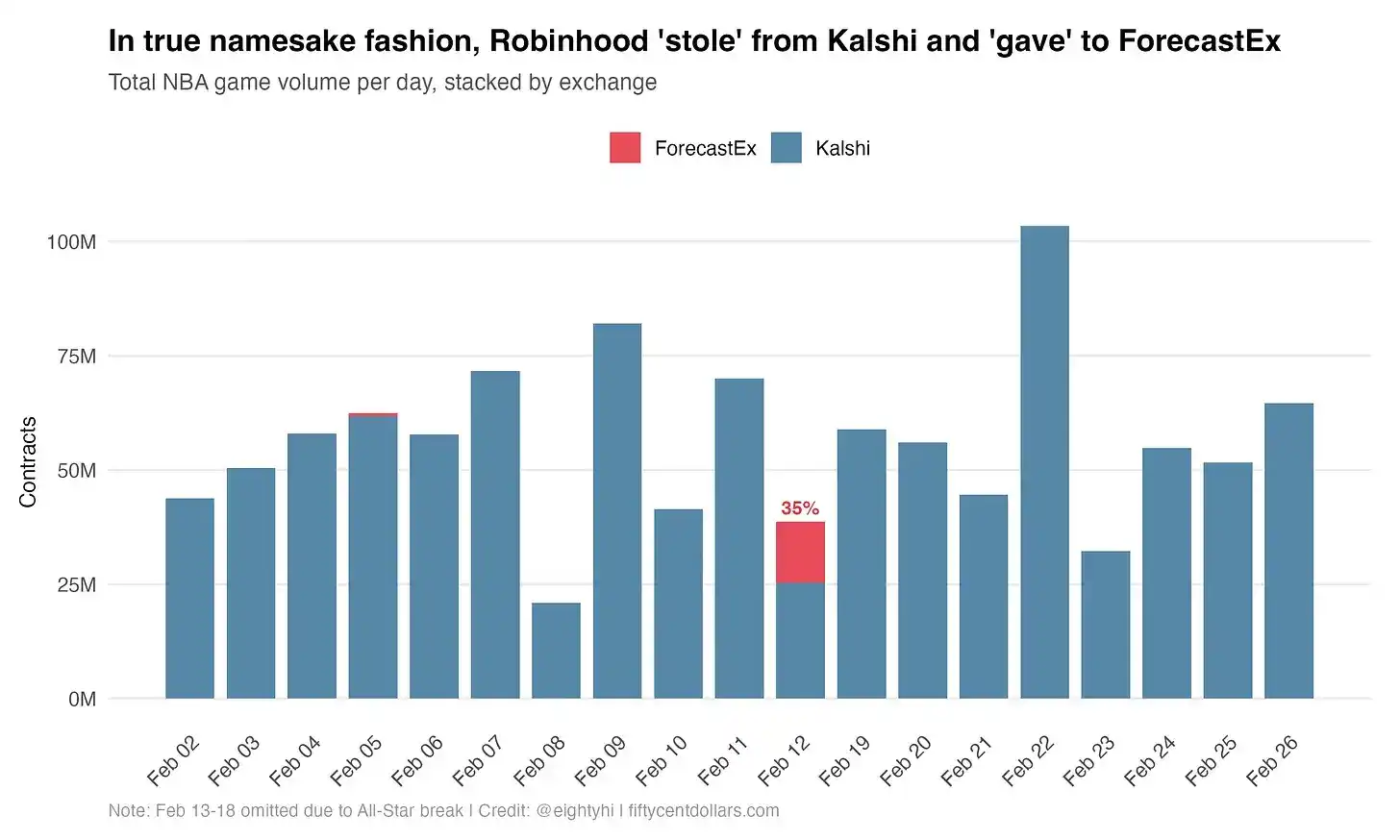

Une migration instantanée de 35 % du volume

Chaque histogramme représente le volume quotidien de transactions sur les matchs de NBA, empilé par bourse. Le bleu représente Kalshi, le rouge représente ForecastEx. Sauf le 12 février, chaque jour est entièrement bleu, et ce jour-là, 35 % du volume est soudainement apparu sur ForecastEx. Ensuite, tout est revenu à un état entièrement bleu, comme si de rien n'était.

La partie rouge du 12 février correspond à ces trois matchs : Mavericks contre Lakers, Bucks contre Thunder, Trail Blazers contre Jazz. Ensemble, ils ont généré 13,4 millions de contrats sur ForecastEx. Peu importe la bourse traitant la transaction, l'expérience utilisateur de Robinhood était identique : la même application, les mêmes boutons, les mêmes cotes. Les utilisateurs ne pouvaient faire aucune distinction. Car pour eux, cela ne faisait absolument aucune différence.

C'est pourquoi le chiffre de 35 % est si important, car c'est une mesure relativement pure de la part de marché de Robinhood dans le volume des paris gagnant-perdant NBA sur ces deux bourses. ForecastEx n'a pratiquement aucun utilisateur sportif organique, il est donc raisonnable de supposer que chaque contrat sur ForecastEx ce soir-là provenait des ordres de Robinhood.

Et, puisque l'interface de Robinhood est la même dans tous les cas, ces utilisateurs ont parié exactement à la même fréquence que sur Kalshi. Il est raisonnable de déduire qu'environ un tiers du volume des paris gagnant-perdant NBA de Kalshi en février provenait de Robinhood.

Robinhood contrôle où va le volume, et elle peut actionner cet interrupteur du jour au lendemain.

Une histoire similaire sur le créneau météo

Le routage des ordres NBA fut bref et dramatique, constituant une expérience naturelle extrêmement claire et captivante à analyser. Mais l'ascension du marché météorologique sur ForecastEx raconte une histoire similaire à une échelle différente.

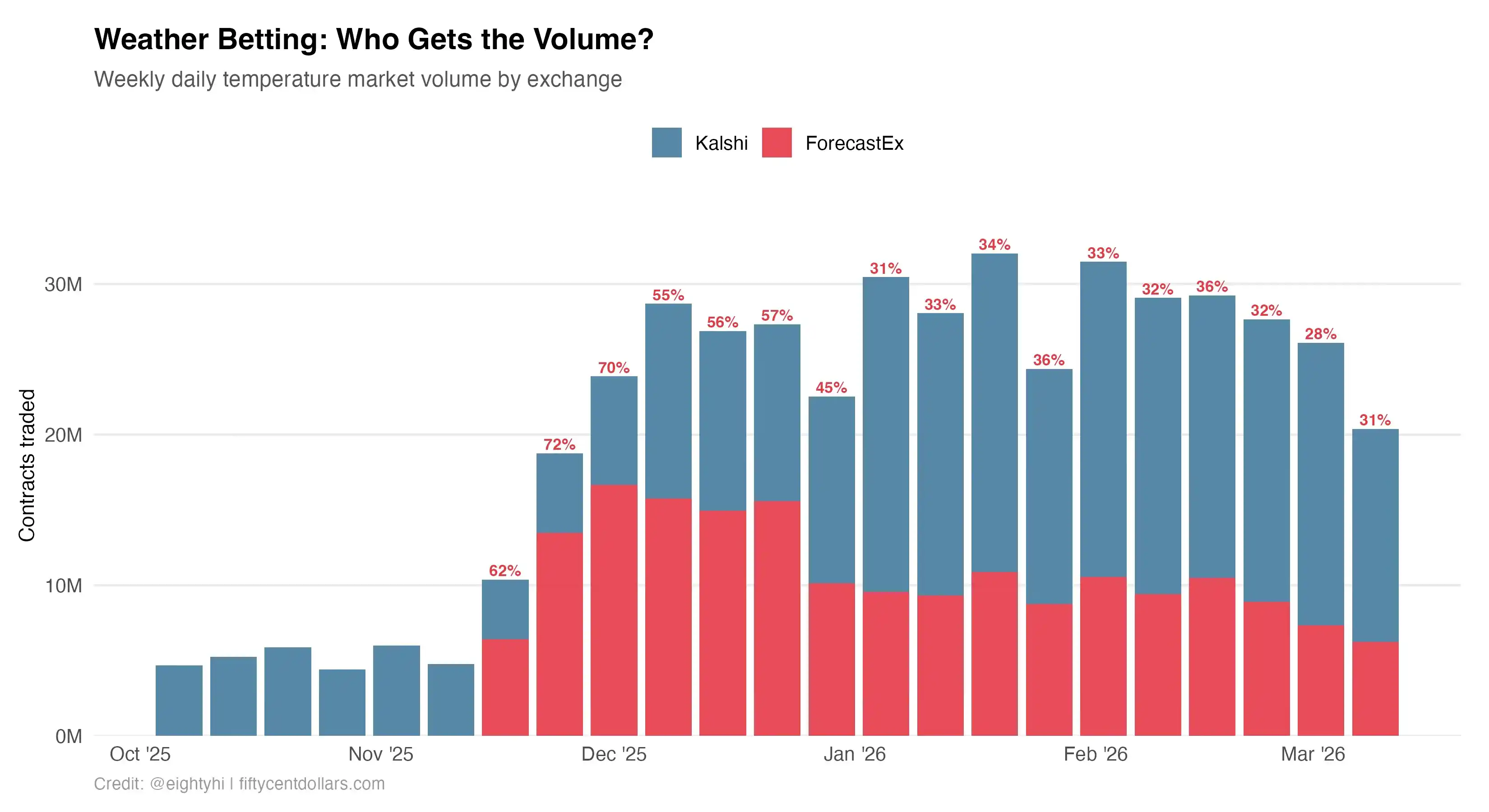

ForecastEx et Kalshi proposent tous deux des contrats de température maximale quotidienne : des options binaires sur le fait que la température maximale d'une ville dépassera ou non un seuil donné ce jour-là. Ces deux marchés sont le même produit, incluant les mêmes villes et les mêmes dates. La seule vraie différence réside dans la bourse qui exécute les transactions.

Avant le 18 novembre 2025, l'activité de trading météo sur ForecastEx était nulle. Ensuite, le volume a explosé du jour au lendemain, sans période de transition de croissance organique, sans courbe d'adoption progressive. Ce mode de fonction échelonnée est totalement cohérent avec les caractéristiques de la NBA. Pour mesurer le chevauchement, j'ai apparié les marchés sur ForecastEx et Kalshi avec les mêmes paires "ville-date", en excluant les villes présentes sur une seule bourse. Cela a donné 454 données "ville-date" correspondantes.

Soit dit en passant, ce graphique offre un cas intéressant montrant comment la concurrence entre plateformes est un net avantage pour le volume global de l'industrie. Robinhood a ouvert les vannes du marché météo, augmentant globalement l'activité sur les deux bourses, probablement en raison de l'arbitrage inter-bourses. Les teneurs de marché s'engageant dans ce type d'activité ont efficacement distribué la liquidité dans l'ensemble de l'écosystème.

Les cinq premières semaines n'avaient que Kalshi, c'est la ligne de base. Ensuite ForecastEx est apparu et a immédiatement capturé 60 % du volume quotidien combiné du marché des températures. Il a atteint un pic de 72 % fin novembre et s'est globalement maintenu entre 53 % et 67 % depuis.

Le détail crucial est le suivant : lorsque ForecastEx est apparu, le volume des transactions météo de Kalshi ne s'est pas effondré. Les barres bleues sont restées à peu près stables. Par conséquent, mon interprétation est que le volume de ForecastEx s'est ajouté au flux existant de Kalshi. Il s'agissait très probablement de la première fois que Robinhood ouvrait le marché météo et envoyait son flux à ForecastEx dès le début, sans que ses utilisateurs ne s'en rendent compte.

Cette distinction est importante. Dans le cas de la NBA en janvier, Robinhood a brièvement transféré le volume qui allait initialement à Kalshi. Sur le marché météo, Robinhood semble avoir ajouté ForecastEx comme destination parallèle, tout en laissant intact le flux original de Kalshi. Les deux cas démontrent le même point structurel : Robinhood décide où va le volume. Les bourses ne font que recevoir passivement les ordres que Robinhood choisit de leur envoyer.

L'amplification absolue de l'innovation produit par les canaux de distribution

Les données de la NBA et de la météo indiquent que Robinhood peut orienter le flux. Les paris combinés (référence à la liaison de deux paris ou plus indépendants pour former un seul pari. Le joueur ne remporte le gain que si tous les résultats liés sont correctement prédits ; une seule erreur et tout le pari est perdu. En raison de la difficulté accrue, les cotes et les gains sont généralement très élevés.) montrent qu'elle peut amplifier une demande déjà croissante.

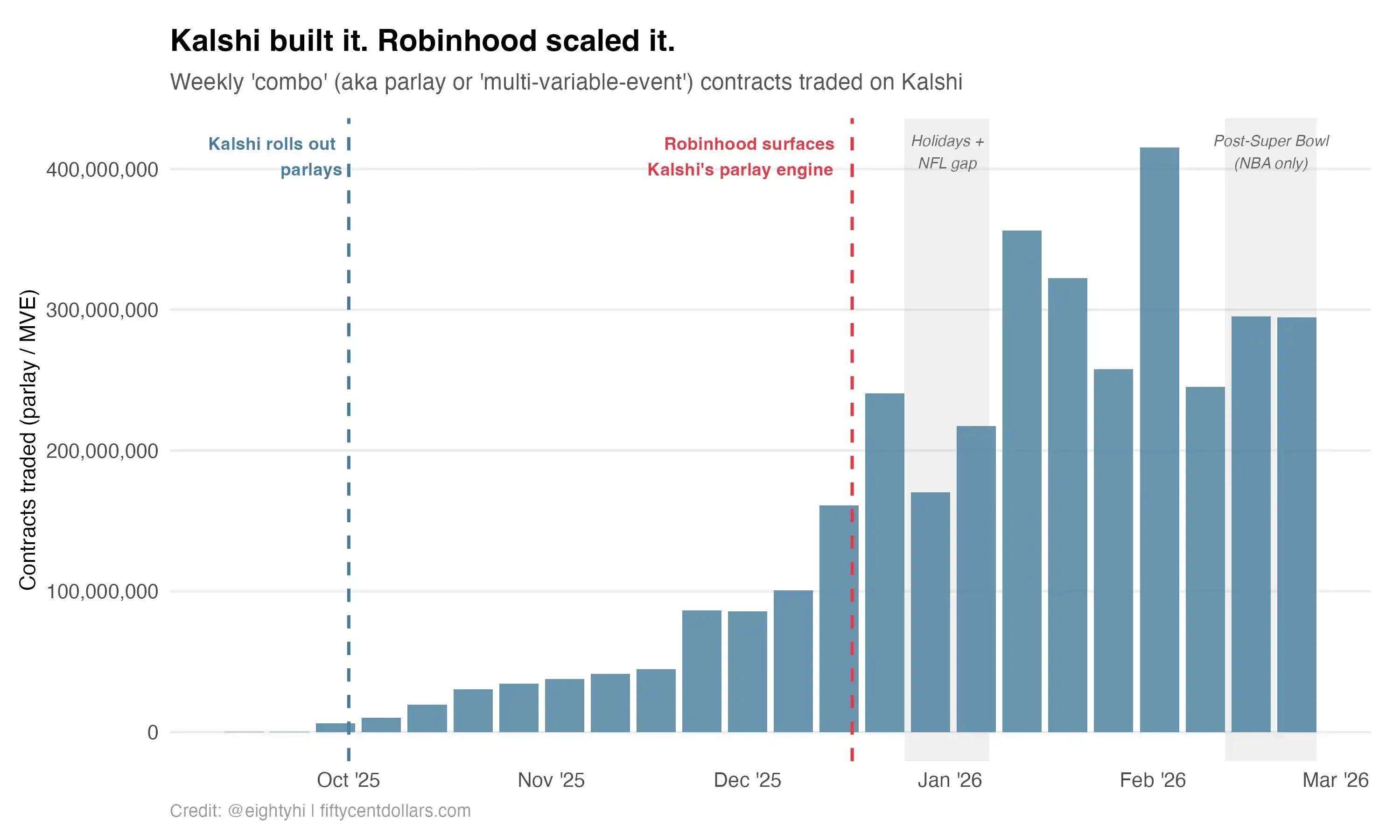

Kalshi a lancé des contrats d'événements multivariés (c'est-à-dire des "combos" ou "paris combinés") en septembre 2025, coïncidant avec le début de la saison NFL. Le produit a immédiatement suscité l'intérêt : le volume hebdomadaire est passé de presque zéro en septembre à environ 45 millions de contrats par semaine début décembre. Cette croissance était auto-alimentée et directement liée à la plateforme Kalshi. Kalshi a construit le produit, soumis la certification CFTC et injecté la liquidité initiale. Le marché a répondu positivement.

Puis, Robinhood est intervenue.

Le 17 décembre, Robinhood a annoncé le lancement de paris combinés prédéfinis et de paris sur les performances des joueurs dans son application. En quelques semaines, le volume hebdomadaire a explosé, passant d'une fourchette de 45 à 60 millions pour atteindre près de 100 millions, puis 300 millions par semaine fin janvier. La zone ombrée à droite marque la période après le Super Bowl, lorsque les paris combinés NFL ont disparu, laissant le NBA seul le soutenir. Même sans le football américain, le volume est resté autour de 260 à 290 millions par semaine.

Kalshi a fait le travail ardu de créer une nouvelle catégorie de produits. Le canal de distribution de Robinhood l'a portée à une échelle totalement différente. Les deux contributions sont réelles. La question est de savoir laquelle a le levier structurel le plus important.

Pas seulement Kalshi

Kalshi a connu une énorme croissance au cours de la dernière année, passant d'environ 7 millions de contrats par jour fin 2024 à plus de 100 millions fin 2025. Cela n'est pas entièrement dû à Robinhood. Kalshi a construit une demande directe réelle : de nouvelles catégories de produits, une base d'utilisateurs natifs en expansion, des traders API et la participation d'institutions. Il y a un an, l'opinion générale était que Robinhood représentait la grande majorité du volume de Kalshi. Aujourd'hui, les données de la NBA suggèrent que Robinhood représente environ 35 % du volume des paris gagnant-perdant. Cette exécution opérationnelle de dé-risquage est vraiment admirable.

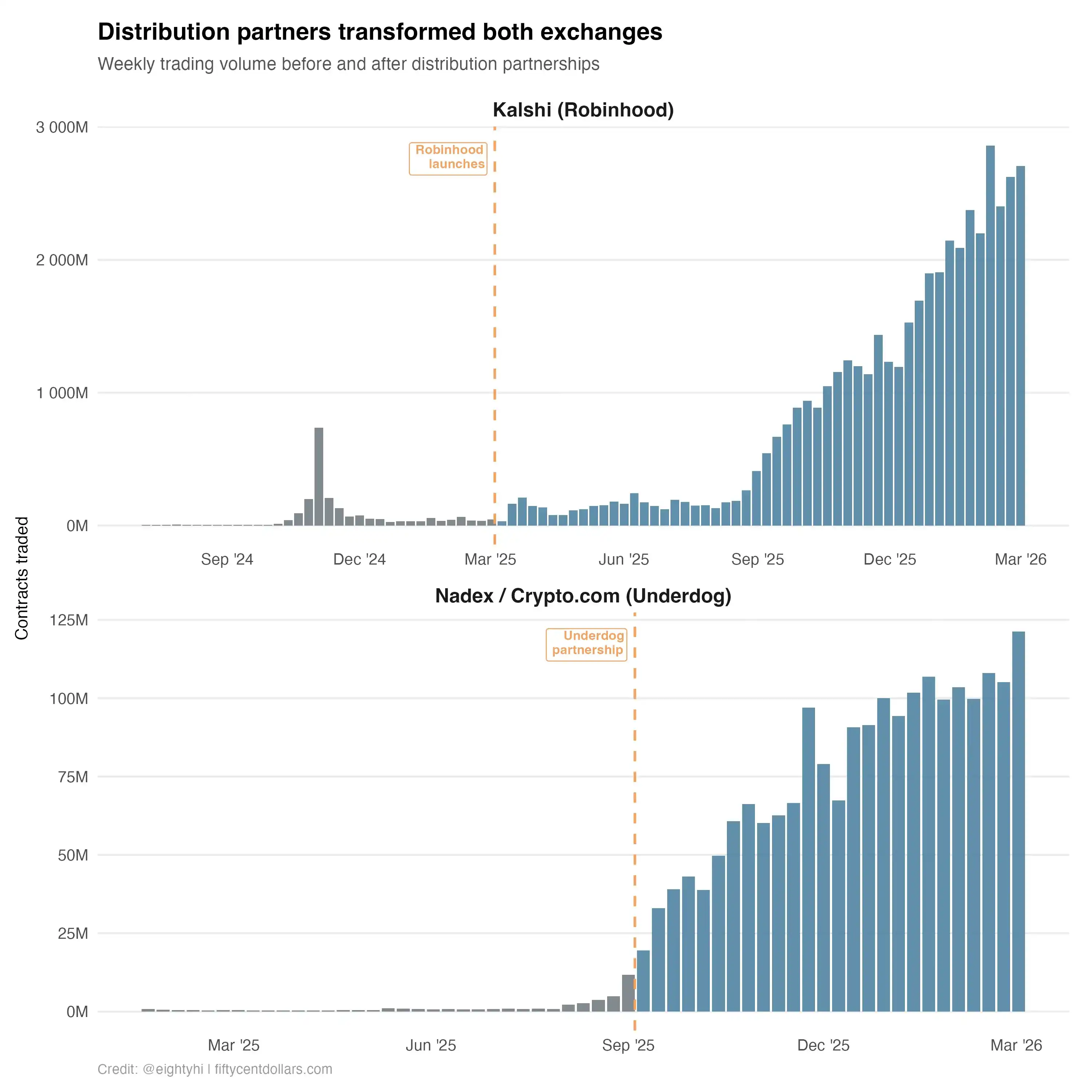

Mais Kalshi n'est pas la seule bourse à avoir bâti son histoire de croissance sur des canaux de distribution.

Nadex, opérant en tant que Crypto.com Derivatives, une bourse réglementée par la CFTC, raconte une histoire étonnamment similaire. Avant qu'Underdog n'intègre Crypto.com en septembre 2025, le volume de transactions de Nadex était modeste. Après l'intervention d'Underdog et le début du routage des paris sportifs de ses utilisateurs vers cette bourse, le volume hebdomadaire a explosé de plusieurs ordres de grandeur. Même schéma, noms différents. Underdog est à Nadex ce que Robinhood est à Kalshi : la couche de distribution qui transforme une bourse tranquille en un hub animé.

Le plus remarquable : ces deux géants de la distribution ont maintenant pris des mesures pour posséder entièrement leur propre bourse. Robinhood a acquis sa propre bourse réglementée par la CFTC, et Underdog a fait de même la semaine dernière. Deux entreprises, sur des trajectoires parallèles, sont arrivées indépendamment à la même conclusion.

Ce n'est pas une coïncidence. C'est de la théorie des jeux. Si vous êtes un distributeur qui envoie des millions de transactions vers une bourse tierce, vous partagez les revenus sur chaque contrat pour une infrastructure que vos utilisateurs ne peuvent même pas distinguer d'une API white-label. Vous cédez également des données, du volume et un historique réglementaire à un concurrent potentiel, éléments qui rendent précieuse leur bourse. Lorsque vous êtes suffisamment grand, la démarche rationnelle est d'internaliser cette infrastructure. La bourse passe d'être le centre de profit de quelqu'un d'autre à être votre centre de coûts.

Les données météo et NBA expliquent pourquoi il est si difficile pour une bourse de se défendre contre cette dynamique. Même avec seulement 35 % du volume, Robinhood peut ajouter une bourse parallèle pour le marché météo du jour au lendemain et lui envoyer immédiatement la plupart du nouveau flux. Elle peut diriger trois matchs de NBA vers une autre bourse un mardi, et ces matchs génèrent le même volume que n'importe où ailleurs. Les utilisateurs ne s'en aperçoivent pas. Ils ne choisissent pas la bourse. Ils choisissent Robinhood, ou Underdog.

Je me suis trompé

L'année dernière, lorsque des rumeurs ont circulé selon lesquelles Robinhood envisageait d'acquérir sa propre bourse réglementée par la CFTC, j'ai publiquement déclaré que cela n'arriverait pas.

Je me suis trompé avec autant d'assurance pour deux raisons.

Premièrement, de par mon expérience chez Kalshi, je sais intimement à quel point il est extrêmement difficile de créer et d'exploiter une bourse de produits dérivés réglementée : infrastructure de conformité, systèmes de surveillance, rapports CFTC, etc. Robinhood gagne des revenus énormes sur les marchés de prédiction en ne faisant qu'environ 1 % du travail. La bourse fait le travail ingrat, et Robinhood empoche les frais de distribution, c'était le partenariat le plus parfait de la fintech depuis des années ! Pourquoi gâcher cela ?

Deuxièmement, j'ai appliqué la pensée conventionnelle des cinquante dernières années sur la structure des marchés dérivés. Les courtiers n'acquièrent pas les bourses. Dans le monde que je connaissais, tout l'intérêt d'une bourse résidait dans le fait qu'elle était un pipeline de trading irremplaçable. Le CME (Chicago Mercantile Exchange) est une entreprise de 90 milliards de dollars dont la marge nette n'est dépassée que par Visa et Mastercard, précisément parce que la "profondeur de liquidité" est son fossé infranchissable.

Un trader institutionnel ayant besoin de déplacer une position de 50 millions de dollars sur le pétrole Brent se souciera énormément de la profondeur du carnet d'ordres, du slippage et de la concentration des contreparties. Cette profondeur est extrêmement difficile à construire et presque impossible à reproduire, surtout dans les marchés de produits dérivés où les contrats ne sont pas interchangeables entre les bourses. Dans ce monde, les bourses ont gagné leur position structurelle par leurs propres mérites. Les courtiers étaient des commodités interchangeables.

Les marchés de prédiction renversent cela. Sur Robinhood, un pari sportif moyen, c'est juste un utilisateur ordinaire cliquant sur un bouton pour parier 10 dollars sur les Lakers. Cet utilisateur se fiche complètement de la profondeur du carnet d'ordres. Bon sang, il ne sait même pas ce qu'est un carnet d'ordres. Lorsque la taille des transactions est minuscule et que les utilisateurs ne sont pas sophistiqués, la profondeur de liquidité cesse d'être un fossé. Robinhood a changé le pipeline sous-jacent un mardi soir, et le même volume de transactions en est sorti de l'autre côté.

Lorsque la taille des transactions est minuscule et que les utilisateurs ne sont pas sophistiqués, la profondeur de liquidité cesse d'être un fossé.

Je me suis trompé parce que je naviguais encore avec une vieille carte. Le levier structurel des marchés de prédiction ne se trouve pas là où l'histoire des produits dérivés des cinquante dernières années le suggérait. Il réside bel et bien entre les mains de ceux qui possèdent finalement l'utilisateur.

En fait, j'ai écrit un article, pour être honnête assez peu flatteur, sur la façon dont ForecastEx a raté les événements sportifs. Cela a peut-être résonné... Il y avait aussi une infime activité le 5 février sur ForecastEx que je ne peux expliquer. Cela pourrait être des tests précoces de Robinhood. Il est également possible que Robinhood répartisse le flux entre plusieurs bourses, mais les analystes externes n'ont aucun moyen de le savoir. Je pense que cet exemple est discutable, car le système RFQ (Request for Quote) de Kalshi et sa grande équipe de teneurs de marché sont très difficiles à reproduire ici. Il y a là un fossé technologique extrêmement profond. De plus, la question de "l'importance réelle de la liquidité dans les marchés de prédiction" reste ouverte. Cela me fait me demander : avec la logique de la théorie des jeux, allons-nous vers un résultat final de concurrence homogène - toutes les bourses s'enlisant dans une imitation mutuelle, se précipitant pour lancer chaque marché disponible.