Elon Musk a confirmé que la couche de paiement tant attendue de X, X Money, fonctionne déjà en interne dans l'entreprise — mais le Dogecoin, sa cryptomonnaie meme favorite tantôt chérie tantôt délaissée, a à peine tressailli.

Répondant au développeur et observateur des fonctionnalités de X, Nima Owji, le 10 décembre, Musk a livré une mise à jour typiquement laconique : « Elle a été lancée en interne. » En quelques heures, le promoteur Mario Nawfal diffusait que « X MONEY EST EN LIGNE DERRIÈRE DES PORTES CLOSES, LANCEMENT PUBLIC PROCHAINEMENT », décrivant le système comme « testé discrètement par les employés et les premiers utilisateurs tandis que le reste du monde attend l'accès. »

Elle a été lancée en interne

— Elon Musk (@elonmusk) 10 décembre 2025

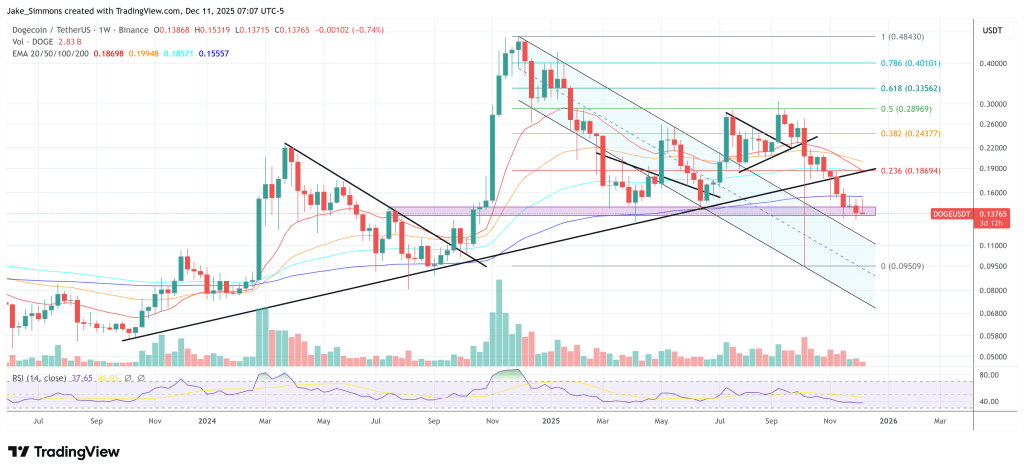

Le marché, cependant, n'a pas exactement attendu avec impatience. Au moment de la rédaction, le Dogecoin s'échangeait autour de 0,137 $, en baisse de moins de 0,1 % sur la journée — essentiellement du bruit, compte tenu d'une fourchette intrajournalière entre environ 0,137 $ et 0,150 $. Pour une pièce qui a déjà bondi de 20 à 30 % sur un simple meme d'Elon, c'est... modéré.

Pourquoi le Prix du Dogecoin Ne Réagit-Il Pas ?

Le contraste avec les précédents titres sur X Money est frappant. Lorsque Musk a présenté pour la première fois la pile de paiement comme faisant partie d'un relancement plus large de XChat à la mi-novembre, il s'est vanté que X avait « vient de déployer une toute nouvelle pile de communication avec des messages chiffrés, des appels audio/vidéo et des transferts de fichiers », ajoutant de manière significative : « L'argent arrive bientôt... X sera l'application universelle. »

Le Dogecoin et d'autres actifs à bêta élevé ont grimpé sur cette annonce, même si c'était brièvement. En mai dernier, lorsque Musk a confirmé qu'une version bêta de X Money arrivait, le DOGE est passé d'environ 0,08 $ à 0,09 $ sur l'annonce — un mouvement en pourcentage à deux chiffres déclenché par un indice de plus que le doge pourrait être intégré aux infrastructures de X.

La non-réaction d'aujourd'hui intervient dans un contexte d'un développement plus profond de X Money en arrière-plan. Selon une offre d'emploi récente, X Money recrute un responsable technique pour concevoir une plateforme de paiement « à partir de zéro » pour plus de 600 millions d'utilisateurs mensuels, avec un accent sur les systèmes distribués et les transactions sécurisées.

La description ne mentionne notamment pas du tout la crypto ou le Dogecoin. Notamment, X Money a déjà annoncé un partenariat avec Visa plus tôt cette année pour un « Compte X Money » qui financerait les portefeuilles et les paiements de pair à pair, tandis que des personnalités de Solana — dont le conseiller de l'écosystème Nikita Bier, maintenant chez X — ont publiquement signalé qu'ils étaient impatients d'aider.

Fait crucial, Musk ne s'est pas exactement tu sur le Dogecoin en général. Le 3 novembre, il a posté « C'est l'heure » sur X, ravivant son ancienne promesse de « mettre un Dogecoin littéral sur la lune littérale » via une mission SpaceX, comme le rapporte Bitcoinist.

À la mi-octobre, il s'est immiscé dans le débat sur « l'argent énergie », soutenant que le Bitcoin est impossible à « falsifier » car il est ancré dans l'énergie, puis a répondu par un émoji d'approbation lorsqu'un compte communautaire Dogecoin a insisté sur le fait que « Le Dogecoin est également basé sur l'énergie » — son « premier signe de tête explicite vers le DOGE depuis un moment », comme rapporté sur NewsBTC.

Plus récemment encore, le 11 octobre et de nouveau le 15 novembre, Musk a posté du contenu codé Doge — une image de mascotte Shiba Inu, puis un meme d'un Shiba jouant du banjo — ce qui, historiquement, aurait enflammé les carnets d'ordres du DOGE. Cependant, cette fois, la réponse du Dogecoin a été modérée, voire carrément négative.

En d'autres termes, les dernières fois que Musk a parlé ou fait référence au Dogecoin sur X, la réaction du marché n'a cessé de s'affaiblir. Alors, quand il dit maintenant que X Money « a été lancé en interne », l'absence de hausse du DOGE ressemble moins à un mystère et plus à une tendance.

Au moment de la rédaction, le DOGE s'échangeait à 0,13765 $.